「任意整理したら『ブラックリスト』に載るって聞いたけど、ETCカードも使えなくなるの?」

借金などの負債について、支払いの負担を軽減するための「任意整理」ですが、任意整理をすると一定期間は事故情報が信用情報に登録されます(いわゆる「ブラックリスト」)。

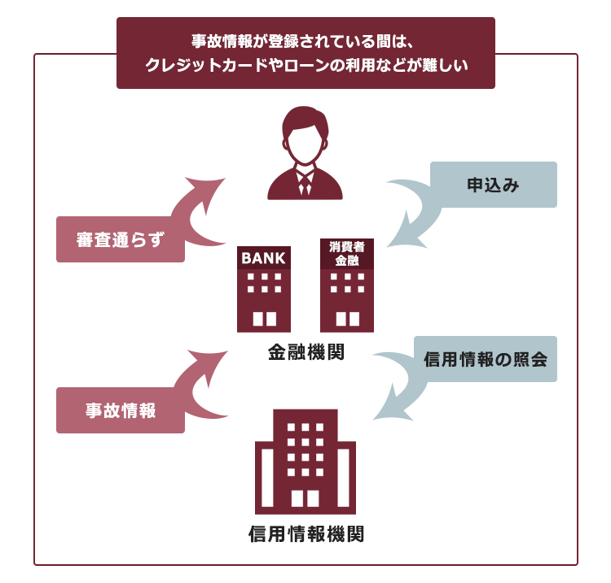

事故情報が登録されている間は、クレジットカードの利用などが難しくなります。そのため、クレジットカードに付帯しているETCカードの利用も難しくなってしまいます。

しかし、それ以外の方法でETCカードを使える可能性はあります。例えば、クレジットカードの機能がない「ETCパーソナルカード」などです。

この記事では、次のことについて弁護士が解説します。

- 任意整理をしてETCカードが利用できなくなる場合

- 任意整理後もETCカードを使う方法

- 任意整理をしたことによる、それ以外の主な不便と対処法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

ETCカードと任意整理の関係は?

国土交通省の調査によると、ETCの利用率は2016年11月以降2022年8月に至るまで、継続して90%を超えています。ETCは非常に多くの人に利用されています。

ETCカードは、クレジットカードの契約に付帯していることが多いです。この場合はETC利用時にクレジットカード会社が立替払いをして、後日に利用者が代金分を支払う仕組みになっています。

任意整理とは、支払い過ぎた利息がないか負債の額を正確に再計算のうえ、返済の負担減を目指して個々の債権者と交渉する手続きです。債権者ごとに手続きの対象とするかどうかを選べる可能性があります。

それでは、ETCカードの付帯するクレジットカードを任意整理の対象にした場合とそれ以外の場合とで、場合分けしてご説明します。

(1)ETCカードの付帯するクレジットカードについて任意整理をした場合

契約中・利用中のクレジットカードについて任意整理を行った場合、付帯していたETCカードも基本的に使えなくなります。

まず、任意整理の対象としたクレジットカードは、クレジットカード会社の規約に基づき解約となります。そのクレジットカードに付帯していたETCカードも合わせて解約となるため、使い続けられないのです(なお、任意整理により解約となっているにもかかわらず、気付かずにETCカードを車載器に入れたままだと事故の原因にもなりかねませんので、注意が必要です)。

(2)それ以外の場合

それ以外の場合でも、任意整理をしたことでクレジットカード付帯のETCカードの利用に影響が出る場合はあります。

任意整理を行うと、いわゆる「事故情報」が信用情報機関に登録されます。

信用情報機関とは、銀行やクレジットカード会社などの金融機関が加盟する、個人の借入れ・クレジットカードの申込みや契約・返済状況などについての情報(信用情報)を管理する機関です。

クレジットカードの新規作成の申込みがあると、申込みを受けた会社は支払能力の審査のため、信用情報機関に申込者の信用情報を照会します。

そこで、事故情報があると原則として審査に通らないこととなります。

そのため、新しくクレジットカードを作りETCカードを付帯させることは困難となります。

また、任意整理の対象から外したクレジットカードでも、更新のタイミングでこのような審査が行われ、解約となってしまうおそれがあります。そのため、付帯のETCカードも使えなくなってしまうリスクがあります。

任意整理後にETCカードを使う2つの方法

任意整理を行うと、事故情報が登録されている間はクレジットカード付帯のETCカードの利用が困難になります。

しかし、クレジットカード以外の方法であれば、ETCカードを使える可能性はあります。主な方法は次の2つです。

- ETCパーソナルカード(ETCパソカ)を作る

- 法人ETCカード/ETCコーポレートカードを作る

それぞれについてご説明します。

(1)ETCパーソナルカード(ETCパソカ)を作る

ETCパーソナルカードとは、ETCの支払いのみに利用できるカードです。クレジットカード機能がついていないため、支払能力があるかどうかについて、信用情報機関への照会がなされることは基本的にはありません。

そのため、任意整理をしたという事実がカード発行の妨げになることは、原則としてありません。

ETCパーソナルカードは、申込時に保証金としてデポジットを預託することで発行を受けられます。

ETCパーソナルカードについて、詳しくはこちらをご覧ください。

(2)法人ETCカード/ETCコーポレートカードを作る

法人経営者や個人事業主の場合は、任意整理をしていた場合であっても、クレジット機能のないものであれば、ETCの協同組合が発行している法人ETCカードやETCコーポレートカードを作成することができます。

クレジット機能がなければ、信用情報の確認などの審査も基本的に必要ないからです。

法人ETCカードやETCコーポレートカードは様々な種類があります。諸々の割引率などを見て、ご自身にとって最もメリットのあるものはどれか比較検討することをおすすめします。

任意整理後、しばらくは利用できなくなるその他のサービス

先ほどご説明したように、任意整理をすると、信用情報機関に事故情報が登録されます。

任意整理の事故情報が登録されている期間は、信用情報機関によって異なります。最長で、「任意整理で決まった支払計画に沿って支払い終わってから、5年」です。

任意整理で事故情報が登録される期間について、詳しくはこちらをご覧ください。

事故情報が載っている間に日常生活において生じる不便は、任意整理の対象となったETCカードやクレジットカードの利用にとどまりません。新しく借入れしたり、第三者の保証人になったりすることが困難になる他、次のようなことも困難になります。

- ローンの新規契約

- 家賃保証会社が付いている、一部の賃貸住宅への入居

- スマホや携帯電話の分割払い

それぞれについて、対処法と合わせてご説明します。

(1)ローンの新規契約

事故情報が登録されている間に困難になる例の1つめは、ローンの新規契約です。

ローンの申込みをすると、クレジットカードの場合と同様、申込みを受けた金融機関は支払能力の審査のために信用情報機関に照会を行います。

そのため、任意整理を行った経歴があると、自動車ローンや住宅ローン、教育ローンといったローンの新規契約が困難になります。

任意整理の前に契約したローンなら、影響を出さずに済む可能性も

一方、任意整理より前に契約したローンは、任意整理の対象から外す(※)ことで影響を出さずに済む可能性があります。この場合、任意整理の対象から外したローンについては、今までどおりの支払いを続けることとなります。

※ただし、一部の債権者を任意整理の対象から外すと支払いが滞ってしまうところが出てくるという場合、このような柔軟な選択はできません。

自動車ローンや住宅ローンを任意整理の対象としてしまうと、通常、次のような事態になります。

- 自動車:ローン会社が引き揚げてしまう

- 住宅:競売にかけられてしまう

自動車ローンや住宅ローンの場合、通常は支払えなくなった場合に備えて抵当権などの担保権が設定されているからです。

(2)家賃保証会社が付いている、一部の賃貸住宅への入居

事故情報が登録されている間に困難になる例の2つめは、家賃保証会社が付いている一部の賃貸住宅への入居です。

事故情報などが原因で保証を断られ、その結果賃貸借契約を結べなくなるおそれがあるためです。

注意が必要なのは、主に次の2つの場合です。

- 保証会社が信販系の場合

- 保証会社がLICCに加盟していて、過去に家賃を滞納したことがある場合

信販系の保証会社の場合、審査のために入居希望者の信用情報を確認することができます。そのため、事故情報が登録されている間は保証をしてくれず賃貸借契約を結べなくなる可能性があります。

また、家賃を滞納したことがある場合も注意が必要です。過去に家賃を滞納した人の保証を、断られるおそれがあるためです。

信用情報機関とは別に、「家賃情報データベース」というものがあります。

家賃情報データベースとは、LICC(一般社団法人全国賃貸保証業協会)に加盟している家賃保証会社に対して保証の申込みをした、部屋を借りようとしている人についての次のような情報が保管されているものです。

- 個人を特定する情報

- 家賃滞納により保証会社が代わりに弁済した事実があれば、その情報

過去に家賃滞納をしたことがあった場合、家賃情報データベースから判明する可能性がありますので、LICCに加盟している家賃保証会社の場合には保証をしてくれない場合があります。

一方、これらのケースに当てはまっていない物件であれば、事故情報が理由で保証を断られてしまうということは基本的にはありません。

事故情報が登録されている間でも入居できる物件かどうかは、不動産仲介業者に相談してみることをおすすめします。

(3)スマホや携帯電話の分割払

任意整理をしたからといって、スマートフォンや携帯電話を必ず利用できなくなるというわけではありません。

もっとも、事故情報が登録されている間は、端末代の分割払いの契約を新規に結ぶことが基本的にできなくなります。

端末代の分割払を申し込むと、支払能力があるかの審査の際に信用情報が確認されるためです。

事故情報が登録されていても、一括払いであれば問題なく購入することができます。無理のない価格の端末を一括で購入するようにしましょう。

【まとめ】任意整理をしても、ETCを利用できる可能性はある

今回の記事のまとめは次のとおりです。

- クレジットカードについて任意整理を行うと、そのクレジットカードの解約に伴い付帯するETCカードも利用できなくなる

- 任意整理をすると、事故情報が一定期間は信用情報機関に登録される

- 任意整理の対象としなかったクレジットカードも更新のタイミングで解約となるおそれ

→付帯のETCカードも使えなくなる - ETCカードの附帯した新規のクレジットカードの作成も難しくなる

- 任意整理の対象としなかったクレジットカードも更新のタイミングで解約となるおそれ

- 主な代替手段は次の2つ。

- ETCパーソナルカード

- 法人ETCカード、ETCコーポレートカード など

- 任意整理をすると、事故情報が登録されている期間、次のようなことも困難になる。

- ローンの新規契約

- 一部の家賃保証会社の利用

- 携帯電話の端末の分割払の利用

任意整理をすると、それまで使っていたクレジットカード付帯のETC機能が使えなくなったりなど、確かに日常生活において不便なこともあります。

しかし、任意整理を行ったからといって必ずしも料金所で停車しなければいけなくなるわけではありません。

任意整理で毎月の返済額を減らすことができれば、家計にも余裕ができる可能性があります。今まで返済に充てていたお金の一部を、いざというときのための貯蓄などに回せるようになるかもしれないのです。

そのため、今使っているクレジットカード付帯のETCカードを使えなくなるとしても、生活再建のためには任意整理を行ったほうがよい場合もあります。

まずは、弁護士に相談してみませんか?

アディーレ法律事務所では、任意整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所に、お支払いいただいた弁護士費用を原則として全額ご返金しております(2022年10月時点)。

任意整理をしようかお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。