「破産債権、破産債権者って何だろう?破産するにあたり、債権に区別はあるの?」

債権(さいけん)という言葉だけでも難しいのに、よくわからない単語を並べられてもますます混乱しますよね。

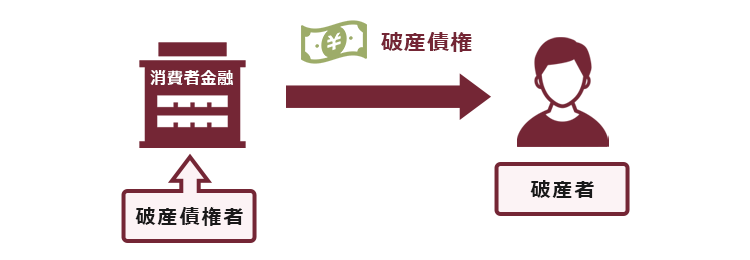

簡単に言うと、自己破産を申立てて免責が認められると支払義務を免れる可能性があるのが「破産債権」です。

一般的に、消費者金融などからの借金は「破産債権」に該当し、裁判所の免責許可決定を得てこれが確定すれば、返済を免れることができます。

今回の記事では、次のことについて弁護士がわかりやすくご説明します。

- 破産債権の条文上の根拠

- 自己破産における債権調査の仕方

債権・債務について詳しくはこちらの記事もご確認ください。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

破産債権・破産債権者とは?

まずは、破産債権・破産債権者がどういったものなのかをみていきましょう。

(1)破産債権

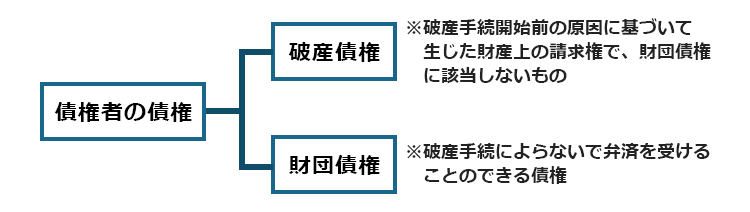

自己破産をするにあたり、債権者の債権は主に次の2種類に分類されます。

破産債権の定義は、破産法2条5項に明記されています。

この法律において「破産債権」とは、破産者に対し破産手続開始前の原因に基づいて生じた財産上の請求権(第九十七条各号に掲げる債権を含む。)であって、財団債権に該当しないものをいう。

引用:破産法2条5項

「財団債権」の定義は、破産法2条7項に明記されています。

この法律において「財団債権」とは、破産手続によらないで破産財団から随時弁済を受けることができる債権をいう。

引用:破産法2条7項

財団債権に該当するものは、たとえば、次のような債権です。

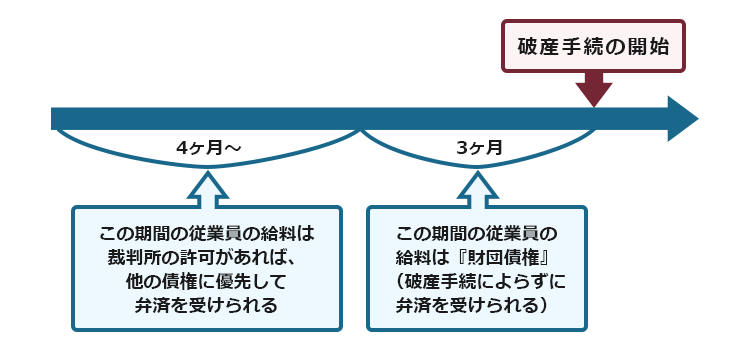

- 破産手続開始前の原因に基づいて生じた租税(税金)の内、一定の要件を満たす請求権(破産法148条1項3号)

- 破産手続開始前3ヶ月間の従業員の給料の請求権(破産法149条1項)

- 破産財団の管理、換価および配当に関する費用の請求権(破産法148条1項2号)など

破産して免責許可決定が出た場合、破産債権は基本的には支払義務がなくなりますが(※一部免責されない非免責債権があります)、財団債権に該当する債権は支払義務が残ります。

非免責債権について詳しくはこちらの記事もご参照ください。

(2)破産債権と認められるための要件

それではもう少し詳しく破産債権と認められるための要件をみていきましょう。

基本的には、次の5つの要件をすべて満たすものが破産債権に該当します。

- 財産上の請求権(金銭給付によって満足させられる性質の請求権)であること

- 破産者に対する請求権であること

- 民事執行が可能な債権であること

- 破産手続開始前の原因に基づく債権であること

- 財団債権に該当しない債権であること

「1.財産上の請求権」には金銭債権以外のものも含まれます。

ただし、破産債権は最終的に破産手続の中で配当を受けられる債権でなければいけませんので、金銭的な評価が可能なものに限られます。

たとえば、「私の家に日が当たらなくなるから、〇〇m以上の建物は建てないで」等不作為(特定の行為をしないこと)を目的とする権利は、破産債権に該当しません。

「2.破産者に対する権利」とは、破産者の行為を介して財産的利益を得られる権利のことです。

そのため、物権(所有権など)や物権的請求権は破産債権に該当しません。

さらに、破産債権に該当する債権は、原則として「4.破産手続開始前の原因に基づいて生じた」ものでなければいけません。

ただし、例外的に破産手続開始後の利息の請求権(破産法97条1号)や破産手続開始後の不履行による損害賠償又は違約金の請求権(破産法97条2号)など、破産債権として扱われるものもあります。

(3)破産債権者

破産債権者とは、「破産債権を有する債権者」のことです(破産法2条6項)。

破産手続によらないで弁済を受けることのできる財団債権と異なり、破産債権者が権利を行使するにはいくつか制約があります。

まず原則として、破産債権者には次のような制約があります。

- 裁判所に債権を届け出て破産手続に参加しなければいけない(破産法103条、111条)

- 債権は、確定・配当の手続を経て、破産手続によって回収を図るほかない

- 破産開始決定が出ると強制執行や通常の民事訴訟の提起はできない(破産法42条、44条1項) など

一方、破産債権には、後でご説明しますが「優先的破産債権」というものがあり、この中には、例外として、労働債権の許可弁済と呼ばれる制度が設けられているものがあります(破産法101条)。

破産法101条1項では、次のとおり定められています。

優先的破産債権である給料の請求権又は退職手当の請求権について届出をした破産債権者が、これらの破産債権の弁済を受けなければその生活の維持を図るのに困難を生ずるおそれがあるときは、裁判所は、最初に第百九十五条第一項に規定する最後配当、第二百四条第一項に規定する簡易配当、第二百八条第一項に規定する同意配当又は第二百九条第一項に規定する中間配当の許可があるまでの間、破産管財人の申立てにより又は職権で、その全部又は一部の弁済をすることを許可することができる。ただし、その弁済により財団債権又は他の先順位若しくは同順位の優先的破産債権を有する者の利益を害するおそれがないときに限る。

引用:破産法101条1項

勤務先が破産した場合、破産手続き開始前3ヶ月間の給料の請求権等は財団債権として(破産法149条)、随時弁済を受けることができます。

しかし、それ以外の部分は破産債権として、配当を受けるまで受け取ることができないのが原則です。

それでは労働者が生活を維持するのが困難なケースもあるため、裁判所の許可を条件として、破産債権であっても弁済を受けられると規定されているのです。

【従業員に給料を払わないまま破産手続が開始された場合】

本来、破産債権者は破産手続の中で「配当」(破産者の財産を換価した上で公平に分配すること)を受けることによって債権を回収するしかないのですが、給料や退職金については裁判所が許可すれば、配当によらず、優先的に弁済を受けることができるのです。

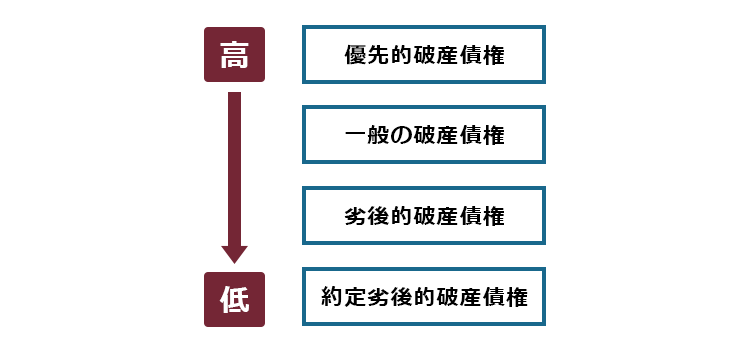

破産債権の種類について

破産債権には、次の4つの種類があり、それぞれ配当について優先順位が設けられています。

【破産債権の配当についての優先順位】

それぞれについてご説明します。

(1)優先的破産債権

優先的破産債権は、破産債権のうち、最も優先順位の高い権利です。

破産法98条1項では、次のように定められています。

破産財団に属する財産につき一般の先取特権その他一般の優先権がある破産債権(次条第一項に規定する劣後的破産債権及び同条第二項に規定する約定劣後破産債権を除く。以下「優先的破産債権」という。)は、他の破産債権に優先する。

引用:破産法98条1項

たとえば、次のようなものが優先的破産債権に該当します。

- 破産手続開始後の税金(国税・住民税)、保険料(健康保険・年金)等の請求権

- 破産手続き開始から3ヶ月を超えて遡った給料債権 など

優先的破産債権に該当するものが複数ある場合には、民法などその他の法律によって優先順位が定まります(破産法98条2項)。

(2)一般の破産債権

破産債権のうち最も多いのは、優先的破産債権にも劣後的破産債権にも該当しない一般の破産債権です。

消費者金融などからの借金がこれにあたります。

(3)劣後的破産債権

劣後的破産債権は、優先的破産債権と一般の破産債権を持つ破産債権者に対して配当した後、配当を受けられるもので、破産法99条1項に列挙されています。

次に掲げる債権(以下「劣後的破産債権」という。)は、他の破産債権(次項に規定する約定劣後破産債権を除く。)に後れる。

引用:破産法99条1項

一 第九十七条第一号から第七号までに掲げる請求権

二 破産手続開始後に期限が到来すべき確定期限付債権で無利息のもののうち、破産手続開始の時から期限に至るまでの期間の年数(その期間に一年に満たない端数があるときは、これを切り捨てるものとする。)に応じた債権に対する破産手続開始の時における法定利率による利息の額に相当する部分

三 破産手続開始後に期限が到来すべき不確定期限付債権で無利息のもののうち、その債権額と破産手続開始の時における評価額との差額に相当する部分

四 金額及び存続期間が確定している定期金債権のうち、各定期金につき第二号の規定に準じて算定される額の合計額(その額を各定期金の合計額から控除した額が破産手続開始の時における法定利率によりその定期金に相当する利息を生ずべき元本額を超えるときは、その超過額を加算した額)に相当する部分

破産手続開始後の利息や遅延損害金や、破産手続開始後に発生した税金などが代表例です。

元本それ自体は一般の破産債権になります。

(4)約定劣後的破産債権

約定劣後的破産債権とは、劣後的破産債権よりもさらに優先順位の低い権利です。

破産法99条2項で、次のとおり規定されています。

破産債権者と破産者との間において、破産手続開始前に、当該債務者について破産手続が開始されたとすれば当該破産手続におけるその配当の順位が劣後的破産債権に後れる旨の合意がされた債権(以下「約定劣後破産債権」という。)は、劣後的破産債権に後れる。

引用:破産法99条2項

当事者間で優先順位が低いことを合意していることがあるため、その合意内容を破産法にも反映させたのです。

要は、債務者と債権者との間で「破産をしたら最も配当順位が低くても良い」と合意した債権です。

会社が資金調達のために利用する「劣後ローン」などが代表例です。

破産債権の調査の流れ

自己破産を依頼された弁護士は、どのような債権を誰が持っているのかを調査します。

誰が債権者なのかは、破産者からの聴取に基づいて調査することもあれば、信用情報をチェックすることもあります。

そして、債権者から取引履歴を取り寄せるなどして債権の種類や金額等を調査して、全ての債権者を漏れなく債権者一覧表に載せる必要があります。

破産者に対して債権があると考える債権者は、次の手段で、配当を受けられる可能性があります。

裁判所の定めた債権届出期間内に、必要な資料(売買契約書等)を添付して、その債権の額及び原因等を記載した債権届出書を裁判所に提出する(破産法111条)

債権の存否・額等の調査の結果、破産管財人がこれを認め、かつ、他の届出債権者に異議がない場合は、債権の存否・額等が届出どおり確定する(破産法124条1項)

(配当可能な状態の場合は)配当を受ける

もし債権の存否・額などに争いがあれば、債権者は破産管財人等を相手方として、破産裁判所に対し、破産債権査定の申立てをすることになります(破産法125条)。

【まとめ】破産債権とは、消費者金融からの借金など。免責許可決定があると基本的には支払義務を免除される

今回の記事のまとめは、次のとおりです。

- 破産にあたり、債権者の債権は『破産債権』と『財団債権』に分類される。

- 破産債権は、一部の非免責債権以外は、裁判所の免責許可決定があれば支払義務がなくなる。

- 財団債権に属する債権は免責許可決定を受けても支払義務はなくならない。

- 破産債権者とは、破産者に対して破産債権を持っている債権者のこと。

- 破産債権には次の4種類があり、配当を受けられる優先順位が異なる。

- 優先的破産債権

- 一般の破産債権

- 劣後的破産債権

- 約定劣後的破産債権

- 破産債権は、破産者からの聴取や信用情報をチェックして確認する。

- 自己破産手続開始決定後、破産者に対して破産債権を有する債権者は、裁判所の定めた期間内に債権を届け出るなどしなければいけず、破産者の財産を換価するなどして配当が可能な状態であれば配当を受けることができる。

自己破産を検討される際、「本当に全ての借金の支払義務はなくなるんだろうか…」。そんな不安を抱く方もいらっしゃいます。

特に自営業の方などは、個人的な借金以外で借入れをされた方は自己破産ができるのか不安に思われるかもしれません。

自己破産で借金の支払義務がなくなるか心配な方は、まずは弁護士にご相談ください。次の事例のように、自営業の方であっても、自己破産が可能なケースも少なくありません。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年12月時点)。

個人の破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。