子どもが借金をしていると分かった時、あなたならどうしますか?

借金を立て替えられるものであれば立て替えてあげたい、と思う方もいらっしゃるでしょう。

しかし、親が子どもの借金を立て替えると、立て替えてもらった子どもが贈与税を支払わなければならないケースもあります。また、安易に立て替えていると、子どもが「また親に頼ればよい」と思って、延々と返しきれないほどの借金を続けるおそれもあります。

子ども自身が「債務整理」をすることで、返済の負担を軽減し、親の立て替えに頼らないという解決策もあります。

「本当に立て替えてよいのか」は、慎重に検討する必要があるのです。

この記事では、次のことについて、弁護士が解説します。

- 親が子どもの借金の立て替えをする必要はないこと

- 借金の立て替えをすると、贈与税がかかることがあること

- 子どもの借金問題を解決するための「債務整理」

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

借金の立て替えをする必要はない

子どもが借金を抱えていることがわかると、親の気持ちとしては「立て替えてあげたい」と思うかもしれません。

しかし、「それが本当に子ども本人のためになるか」を考える必要があります。

(1)借金返済は借金した本人の義務

借金の返済は借金した本人の義務であり、保証人でも連帯保証人でもない(借金に法的に関係のない)家族や友人・知人・恋人などまわりの人がわざわざ返済をする義務はありません。

貸金業者が、借金に法的に関係のない家族など本人以外から取り立てるのは違法です。

子どもの借金が発覚した場合など、親が子どもの借金を肩代わりするケースもありますが、かえって借金グセがついてしまうので本人のためにならないこともあります。

まわりが立て替えると、貸金業者からも「きちんと返済してくれる優良顧客」とみなされ、勧誘を受けることが多くなって借金を繰り返してしまう可能性もあります。

(2)親などが借金の肩代わりをしなければならないケースとは?

借金の返済は借金した本人の義務ではありますが、親などの他人が借金の肩代わりをしなければならないケースがあります。

それは例えば、次の場合です。

- 保証人や連帯保証人になっている場合

- 借金を相続した場合

それぞれについてご説明します。

(2-1)保証人や連帯保証人になっている場合

本人(主債務者)が借金をしたときに、本人が返済を延滞したりすると、保証人や連帯保証人は原則として本人の借金を支払わなければならない責任を負います(民法446条)。

子ども本人に頼まれて保証人や連帯保証人になった親が、借金を支払った場合、本人の借金を消滅させた分を本人に請求(求償)することは原則として可能です。

しかし、本人にお金がない、連絡が取れないといった事情があると、請求しても回収できないことが多いです。

(2-2)借金を相続した場合

親が子供の借金を相続(単純承認)した場合、財産のみならず借金も相続することになります。

例えば、次の図のように、子供Cに子供がいなかった場合(父親A、母親Bの孫がいなかった場合)、CがA・Bより先に死亡するとA・BがCを相続することとなります。

※全て仮名です。

相続開始を知った日から3ヶ月間、相続放棄などの手続きもしないまま放っておくと、原則として、「単純承認」(預金などのプラスの財産も、借金などのマイナスの財産も、一切の留保をつけずに全て相続すること)したものとみなされます。

また相続財産を処分したり故意に隠したりすると、単純承認の扱いになることがあります。この単純承認をすると、相続放棄をすることはできなくなります。

単純承認をして借金を相続した場合、相続人(亡くなった人の一定の親族)が被相続人(亡くなった人)の借金を返済しなければならなくなります。

相続財産の調査をして多額の借金があれば、プラスの財産もマイナスの財産も一切相続しない「相続放棄」を視野に入れたほうがよいこともあります。

なお、相続したプラスの財産の範囲内で借金を相続・弁済するという「限定承認」の手続きもありますが、手続きの複雑さもあって、利用する方は少ないのが現状です。

相続放棄の方法について、詳しくはこちらをご覧ください。

借金の立て替えをすると贈与税がかかることがある

親にある程度資金力がある場合、子どもの借金を代わりに返済することが可能なケースもあります。

しかし、何も考えずに立て替えをすると、贈与とみなされ、子どもが贈与税を支払わなければならなくなるかもしれません。

(1)借金を立て替えると贈与税がかかるケース

借金を立て替えると「みなし贈与」とみなされ、立て替えてもらった子どもの方に贈与税が課税されるケースがあります。

贈与税の税率は高いので、注意が必要です。

立て替えてもらった子どもの方は、きちんと贈与税の申告をしなければ税務署の調査が入ることもあります。

贈与を受けた翌年の2月1日~3月15日までに、自分の住所地を管轄する税務署に必要書類を添付した申告書を提出する必要があります。

申告書の様式はいくつかあり、提出すべき申告書は贈与の種類により異なるので、わからない場合は税務署に問い合わせが必要です。

贈与税の納期限も3月15日です。

納付書や納付通知書は自宅に送られてこないので、自分で期限までに所定の方法で納付する必要があります。

次に、贈与税の課税対象となる可能性のある借金の立て替えについて具体例を紹介いたします。

(1-1)親が子どもの借金を肩代わりした場合

たとえば子どもが自分の名義で住宅ローンを借りているのに、残額の全額または一部を親が代わりに返済するようなケースがあります。

この場合、親がローンの残高分の金額を代わりに払ったことが、贈与税の課税対象になる可能性があります。

(1-2)住宅ローンが夫婦名義になっていて、途中から妻の分を夫が返済する場合

夫婦名義の住宅ローンで、途中から妻の分を夫が返済するという場合も贈与税がかかる可能性があります。

「親が子どもの借金を肩代わりする」というテーマからは逸れますが、「家族の借金の肩代わりで贈与税がかかる」という点で注意が必要です。

夫婦が共働きなので住宅ローンを組むときにローンを夫婦の名義にしていたが、妊娠・出産を機に妻が退職したため、返済期間の途中から夫が妻の返済すべき分を返済するようなケースがあります。

夫婦間であっても、相手方の代わりに支払うことが、贈与税の課税対象になる可能性があります。

(2)借金を立て替えを受けても贈与税がかからないケース

借金を立て替えを受けても、贈与税がかからないのは、例えば次の2つのケースです。

(2-1)貸付の場合

贈与ではなく「貸付」の場合は、贈与税はかかりません。

貸付の場合は、親子間、家族間であっても借用書や契約書などを作成し、貸し借りした証拠を残すとよいでしょう。

借主側は借りたあとに実際に貸主側に返済する必要があります。

返済の際は、手渡しではなく、銀行口座に返済額を振り込むほうが証拠が残るのでよいです。

無利息で貸し借りをしていると、支払わずに済んだ利息分の金額が、親から子どもへの贈与とみなされることがあるかもしれないので注意が必要です。

また、実態は贈与なのに、貸付と偽ることは違法ですので、絶対にやめましょう。

(2-2)もらった金額が年間110万円以下の場合

1年間(1月1日~12月31日まで)にもらった金額が110万円以下であれば贈与税がかかりません。そのため、借金の立て替えを含め、もらった金額が年間(1月1日~12月31日まで)110万円以下である場合には、実態が贈与であっても贈与税はかかりません。

なお、「もらう人1人につき」もらった金額が年間110万円以下であれば贈与税がかからないというところに注意が必要です。「あげた人1人につき」ではありません。

そのため、1年間に2人から110万円ずつもらった場合には、もらった金額は220万円となり、非課税の枠である110万円を超えますので超えた分につき贈与税がかかってしまうことに注意しましょう。

借金問題を解決するには、子供に「債務整理」をすすめましょう

子どもが借金問題を抱えている場合には、子どもに「債務整理」の話を提案してみることをお勧めします。

債務整理をすると、借金返済の負担を軽減できる可能性があります。

子どもの借金を親が立て替えると、「また親が立て替えてくれる」と思って、借金を繰り返してしまうおそれがあります。

そのため、借金に頼らない生活を子どもに送ってもらうためには、子どもに債務整理を検討してもらうことがお勧めです。

立て替え払いはしないが子どもが立ち直るのを手助けしたい、という場合には、債務整理の費用を負担し、借金は本人に返済させるという方法もあります。

債務整理をしても財産を手放さずにすむ場合もあります。例えば、財産を没収されるというイメージの強い「破産」であっても、一定の範囲の財産は手元に残せます。また、「任意整理」や「民事再生」であれば、破産よりも財産を手元に残しやすいです。

債務整理には、主に次の3つの種類があります。

任意整理

民事再生

破産

(1)任意整理

任意整理とは、原則として

- 引き直し計算(適正な利息で支払った場合の負債残高を計算すること)をして、払いすぎたお金があれば、その分負債残高を減らし、

- 引き直し計算しても残った負債については、今後発生する利息(将来利息)をカットして、元本だけを分割により払っていくことなどを目指して、借入先と交渉する

手続きです。

任意整理をすることにより、返済の負担を現状よりも減らすことができる可能性があります。

※なお、和解できるかどうか、どのような和解内容になるかは、相手との交渉次第ですので、必ずしも希望する通りの和解に至るわけではありません。

払いすぎた利息が多い場合には、負債がなくなるどころか、負債を差し引いてもなおも払いすぎになっているお金を(元)借入先から返還請求できることもあります。

必ずしも裁判所を通す必要はないため、次の民事再生と比較すると手続きの自由度は高いです。

また、後ほどご説明する破産のような資格制限(一定期間、従事できなくなってしまう職種や資格)などの制約はありません。

さらに、きちんと支払い続けられていれば、車や保険金などの財産の処分を強制されることもありません(債権者に差押えをされた場合や担保権が実行された場合などは除く)。

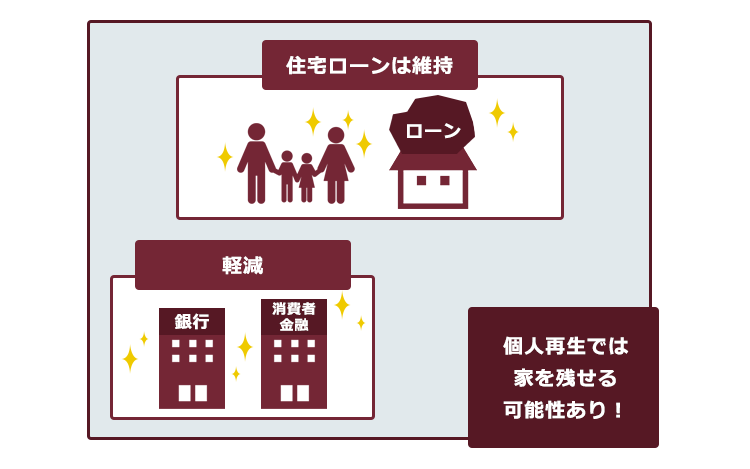

(2)民事再生

民事再生とは、返済困難な方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3年で分割返済していく手続きです。

負債の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額される可能性があります(税金など減額されない負債が一部あります)。

負債の減額幅は負債総額及び保有している資産などによって決まります。

民事再生では、住宅ローンの残ったマイホームを手元に残したまま、住宅ローン以外の債務を減額する制度が設けられている点が特徴です(ただし一定の要件を満たさないと当該制度は利用できません)。

次にご説明する破産とは異なり、一部の職業や資格などを一時的に使えなくなってしまう「資格制限」はありません。

また、きちんと支払えていれば、車や保険金などの財産の処分を強制されることもありません(債権者に差押えをされた場合や担保権が実行された場合などは除く)。

(3)破産

破産とは、財産、収入が不足し、負債を返済できなくなった場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する手続きです。 これに併せて裁判所から免責許可決定が出れば、原則全ての負債の支払義務が免除されます(ただし、税金など一部の支払義務は免責許可決定が出ても免除されません)。

債権者に対する配当に充てるため、基本的に高額な財産は処分されます。

例えば、市場価値のある不動産や車などは基本的に処分されます。

※いくら以上であれば処分されるのかは裁判所や個々のケースにより異なりますが、例えば東京地裁の場合、時価20万円以下の車両でローンがなければ基本的には維持できます。

一定の生活必需品や99万円以下の現金等については原則として処分の対象外となるので、一切合切身ぐるみ剥がされるというわけではありません。

自己破産の手続きをしても、手元に残せる財産について詳しくはこちらをご覧ください。

破産開始決定後から免責許可決定の確定までの間、一定の資格制限がされます(警備員、生命保険募集人など)。

資格制限がされると、一定の資格について登録等ができなくなったり、資格の登録抹消が必要になったりすることがあります(業種によっては資格の登録抹消が必須ではなく、任意の場合もあります)。

自己破産の手続き後に資格制限が解除される「復権」について、詳しくはこちらをご覧ください。

参考:自己破産の申立てを考えている方へ|裁判所 – Courts in Japan

(4)債務整理をすると「ブラックリストに載る」とは?

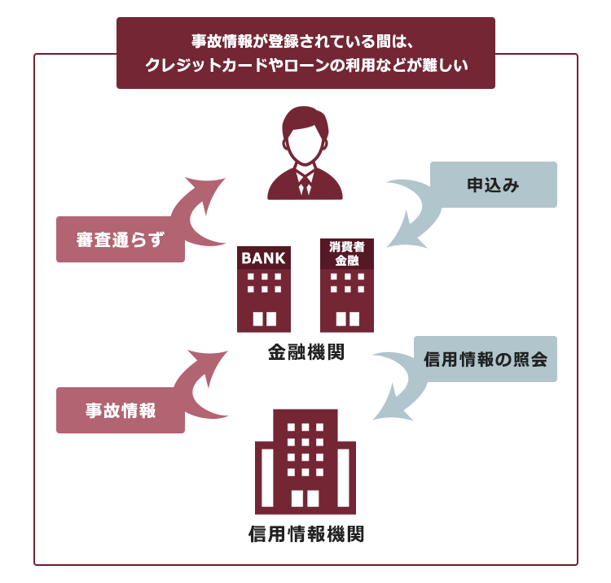

「でも、自己破産とかをすると『ブラックリスト』に載るんでしょう?子どもも嫌がりそう……。」どの手続きであれ、債務整理をすると一定期間は「債務整理をした」という情報が「信用情報」に登録されます。

消費者金融や銀行などに「ブラックリスト」という名称の名簿があるわけではありません。「ブラックリスト」というのは、あくまで俗称に過ぎません。

個人の方のクレジットカードやローンの申込み・契約・支払いなどの情報のことを「信用情報」といい、信用情報の中でも「長期間延滞している」「債務整理をした」などの情報を「事故情報」と呼びます。

信用情報は、日本に3つある「信用情報機関」という組織で管理・共有されています。

ですので、事故情報が載っている間は、クレジットカードの作成・更新やローンの申込みなどの審査の際に信用情報を参照され、審査を通りにくくなります。この状況を俗に「ブラックリストに載っている」といいます。

とはいえ、事故情報は一度登録されたら永遠にそのままというわけではありません。一定期間が経てば、事故情報は削除されます。また、しばしば誤解されていることもあるのですが、たとえ同居されていたとしても、家族まで事故情報を登録されてしまうということもありません。

事故情報が登録される期間について、詳しくはこちらをご覧ください。

【まとめ】子どもの借金の肩代わりをするかは慎重に検討する必要あり

今回の記事のまとめは次のとおりです。

- 保証人や連帯保証人になっている・子の債務を相続したなど、法的な返済義務がない限り、親だからといって子どもの借金を必ずしも肩代わりする必要ない。

- 借金の肩代わりをすると一定の場合に、肩代わりを受けた子どもに贈与税が課される可能性がある。

- 親が安易に借金の肩代わりをすると、子どもに借金ぐせがついてしまうこともある。

- 子どもが債務整理(任意整理・再生・破産)をすることにより、子どもの借金問題を解決できる可能性もある。

子どもがこのまま延々と借金を繰り返し、その都度親に肩代わりしてもらっているというのでは、親側の老後のための資金を切り崩すことにもなりかねません。

むしろ、思い切って子どもに債務整理をしてもらい、事故情報で新規の借入れなどが難しくなる間に、借金や親の援助に頼らない生活を送れるよう後押しするほうが、よいのではないでしょうか?

子どもが借金返済で大変そうな場合には、肩代わりの話よりも、債務整理を勧めてみることもご検討ください。

お子様の借金問題でお悩みの場合は、お子様とともに弁護士に債務整理について相談してみてはいかがでしょうか。

アディーレ法律事務所では借金問題に取り組み、債務整理のご相談を承っています。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております (2022年10月時点)。

お子様の借金問題でお悩みの方は、お子様とともにアディーレ法律事務所にご相談ください(※)。

※借金をしている本人から直接お話を伺う必要があります。