「サラ金からの電話で、会社に借金がバレることがある?」

借金を始める理由は人それぞれですが、会社にバレたら困るという方が少なくないのではないでしょうか。

まず、借入れの審査のタイミングで、会社に「在籍確認の電話」がかかることがあります。在籍確認の電話では、サラ金側がサラ金の会社名を出さないことが通常ですし、会社にバレる可能性はそこまで高くはありません。

もっとも、在籍確認を乗り切って以降も、会社にバレるおそれはあります。

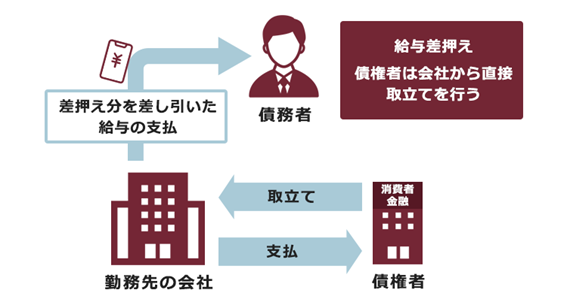

具体的には、「返済が遅れてしまい、サラ金側が給与差押えを行った場合」です。給与差押えとなると、サラ金側が会社から直接お金を取り立てるので、借金問題がバレる可能性が非常に高いです。

しかし、「返済が大変だ」と感じてすぐに「債務整理」を始めれば、差押えリスク・会社にバレるリスクを下げられる可能性があります。

この記事では、次のことについて弁護士が解説します。

- サラ金の特徴

- サラ金からかかってくる「在籍確認」の電話

- 借金問題が会社にバレるタイミング

- 借金問題だけを理由にクビになることは基本的にないこと

- 差押えリスクを下げるための「債務整理」

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

サラ金ってなに?

サラ金とは、一般消費者を対象とした小口融資、またはその融資を行う貸金業者のことをいいます。消費者金融(サラ金)が貸金業務を行うには、貸金業法に基づいて、内閣総理大臣もしくは都道府県知事への登録が必要です。

そもそも登録をしていないという業者の場合、違法な高利でお金を貸し付け、苛烈な取立てを行う「闇金」である可能性が高いです。

お金を借りようとしている機関が闇金なのか貸金業者なのかを知りたい場合には、金融庁の「登録貸金業者情報検索サービス」で調べることができます。聞いたことのないサラ金であれば、あらかじめ確認しておくのがいいでしょう。

サラ金からの借入れは、銀行など他の金融機関に比べ、審査基準が厳しくないためついつい手軽に借りてしまいがちなことなどが特徴です。

例えば、銀行から住宅ローンを借りる時などには、担保や保証人などが必要です。一方、サラ金の場合には担保や保証人などが不要なことが多い代わりに、金利が高めに設定されている傾向にあります。

サラ金から会社にかかってくる「在籍確認」の電話とは?

サラ金でお金を借りるとき、勤務先や勤続年数、勤務先の電話番号などを申込書に書きます。

いわゆる大手企業で長年勤めている人であれば、安定した給料をもらっているでしょうから、お金を貸しても返済される可能性が高いと判断できます。また、返済がされなくなった場合であっても、給与や退職金を差し押さえるという手段もあります。

ここで、具体的なケースを想定してみましょう。

サラ金である(仮名)X社を訪れたのは、スーツ姿の(仮名)Aさん(57歳、男性)。X社の担当社員がAさんに話を聞くと、上場企業で35年勤めているとのこと。X社は、Aさんならきちんと返済できるだろうと考えて、Aさんの言い分を鵜呑みにして200万円を貸しました。

ところが、実際にはAさんはX社からお金を借りる1年前に早期退職しており、退職金も今までの貯金もすべてFX取引につぎ込み、X社がお金を貸した時点でAさんに手持ち資金はありませんでした。結局、約束の支払期日になってもAさんから利息どころか200万円が返済されることもなかったのです。

X社がAさんの勤務先に電話をして在籍確認をしていれば、今回のような事態は防げたはずです。こういうことが起こる可能性があるので、サラ金は勤務先と申告されたところに在籍確認の電話をするのです。

もっとも、サラ金の担当者が「御社のAさんが弊社でお金を借り入れようとされているので、在籍確認をさせていただきたく……」と単刀直入に告げることはまずないでしょう。

一般的にはサラ金の担当者が個人名で「Aさんはお見えでしょうか」などと尋ねるだけです。本人が不在であっても、「外出中です」「会議中です」などといった返答を得られたら、勤務しているのは明らかですから、それ以降電話をかけてくる可能性は低いでしょう。

とはいえ、「勤務中に在籍確認の電話がかかってくるなんて困る!焦る!」と思われる方もいることと思います。実際に、在籍確認の電話を受けて挙動不審になったことで、何となく周囲に借金のことが伝わってしまうケースもあるようです。

また、その会社にサラ金利用者が多い場合、電話を受ける側も「在籍確認だな」とすぐ察する可能性もあります。どうしても会社に電話がかかってくるのを避けたい場合には、電話以外の方法で在籍確認を済ませているサラ金を探すのも一手です。

たとえば、顔写真付きの社員証のコピー、勤務先名が記載されている健康保険証のコピー、勤務先が発行する在籍証明書などで代替しているところもあります(一方、電話以外の方法で在籍確認ができるサラ金は、返済が遅れた場合、他社よりも早急に裁判を起こしてくるケースなども見られますので、どこを利用するかは慎重に検討する必要があります)。

サラ金が会社に「返済督促の」電話・訪問をするのは、法律で規制されている

お金を借りるときにサラ金からの電話で会社に借金がバレる可能性が低いとしても、借金を返せなくなったときに怒ったサラ金が会社に取立ての電話をしてくることはあるのでしょうか。

結論をいうと、正当な理由なく、サラ金が会社に取立ての電話をすることは違法なので、他の手段で連絡がつく限り、サラ金が会社に電話する可能性は低いでしょう。

(1)貸金業法で規制されている取立て行為

貸金業法の改正により、借主に無暗にプレッシャーを与える取立ては禁止されました(貸金業法21条1項)。たとえば、次のような行為は禁止されています。

- 正当な理由がないのに、借主の会社等に電話・FAXしたり、訪問したりすること

- 正当な理由がないのに、21~8時までの時間帯に、借主等に電話をかけたりFAXを送信したり、あるいは借主等の居宅を訪問したりすること

- はり紙、立看板など何らかの手段で、借金に関する事実その他借主等の私生活に関する事実を周囲に明らかにすること

- 借主や保証人以外の者に対し、借主等に代わって借金を返済するように求めること

- 訪問時に、退去を促されているのに退去しないこと

このように「正当な理由」なく、サラ金が会社に電話をかけることは違法です。もしサラ金が違法・不正なことをしているならば、内閣総理大臣や都道府県知事は、必要に応じて業務改善命令等を発することができます(貸金業法24条の6の3)。

(2)サラ金の代表的な督促の順序

借金の返済が滞った場合、サラ金は、借主(債務者)本人から回収することを原則とします。

サラ金の督促は、通常、次のような流れを辿ります。

借主本人に電話する

借金の返済が遅れている理由を尋ねる

借主に対して、督促状などの書面で支払いを求める

裁判所から訴状や支払督促申立書が特別送達にて届く

サラ金の主張を認める、勝訴判決などが出る

給与の一部分や預貯金などの財産を、差し押さえられる

督促状を放置するとどうなるかについて、詳しくはこちらの記事もご確認ください。

給与差押えの場合、債権者(サラ金)は、会社から直接お金を取り立てます。

そのため、「サラ金が給与差押えをしてきているということは、この社員には借金問題があるんだな」とバレる可能性が高いのです。

裁判所からの訴状などを無視しない限り、給与を差し押さえられてしまう前に、裁判所でサラ金と借金の返済計画について話し合い、分割払いで支払うとの和解契約が成立する可能性はあります。

裁判所で和解するとはいえ、裁判所は中立的な立場なので、何の根拠もなく借主に有利なように話合いを進めてくれるわけではありませんし、裁判所はあくまでその法廷で出てきた証拠ややり取りを中心に考えるので、本来自分が言うべき有利な内容や証拠を出せなければ、相手の有利な言い分に流された結果となってしまう可能性があります。

一方、弁護士に依頼すれば、専門的な知識や経験を生かして自分自身による話し合いより、有利な内容とできる可能性が高まるでしょう。

その和解内容に従って支払いを続ける限り、給与を差し押さえられ、会社に借金がバレる可能性は低いといえます。

もっとも、いったん訴訟を提起した以上、和解契約をするのとは別に判決まで得たいと考えるサラ金もありますし、裁判上で和解が成立した場合にはそれをもとに差押えをすることができます。

もし再び返済ができなくなってしまうと、今度こそ給与を差し押さえられてしまうリスクが高いといえます。

サラ金からの借金が会社にバレても、原則、解雇や処分の理由にはならない

従業員は、会社との間で、労働力を提供するという債務を負っています。勤務をするうえで借金があるかどうかによって、稼働力が異なることはないはずです。そのため、サラ金からの借金が会社にバレたとしても、そのことのみを理由に解雇などの処分を受けることはありません。

そもそも会社が従業員を解雇処分や懲戒処分にできるのは、「客観的に合理的な理由」があり、「社会通念上相当である」と認められるときに限られています(労働契約法15条・16条)。

従業員が私生活で借金トラブルを抱えていても、基本的に、会社の事業活動や名誉・信用に悪影響は生じたり、会社に具体的な損害が生じたりはしないため、「客観的に合理的な理由」にあたらないと考えるのが一般的なのです。

私的な借金の存在によって不当な解雇や処分をされた場合は、今後の対応を弁護士に相談することをおすすめします。

「不当解雇をされた!」と感じたときの対処法について、詳しくはこちらをご覧ください。

差押えリスクを下げるためには、なるべく早めに「債務整理」を!

借金問題だけを理由にクビになることが基本的にはないとはいえ、ただでさえ返済が大変だった状況で、給与や預貯金が差押えを受けてしまうと、生活は一層苦しくなります。

しかし、なるべく早めに「債務整理」を始めれば、差押えのリスクを下げられる可能性があります。

債務整理とは、借金を始めとする負債の負担を軽減するための手続きです。

主に、次の3種類があります。

任意整理…支払い過ぎた利息があれば、その分負債を減額。残った負債について、毎月の返済額の減額や、今後発生するはずだった利息(将来利息)のカットなどを求めて個々の債権者と交渉。

個人再生…裁判所から認可を得たうえで、基本的に大幅に減額された負債を、原則3年間で支払っていく手続き。住宅ローンの残った自宅等を守れる可能性あり。

自己破産…裁判所が「免責許可決定」を出せば、原則全ての支払義務が免除される手続き。一定の財産は手放すこととなる可能性があるなどの注意点がある一方、3つの手続きの中で最も支払いの負担が軽くなる可能性あり。

※どの手続きでも、税金や養育費などといった一部の負債は減額されたり、免除されたりはしません。

債務整理の手続きが滞りなく進んでいる場合、差押えのための手続きは一旦控えてくれるサラ金も少なくありません。

また、個人再生や自己破産については、裁判所での手続きが始まって以降は借金についての新規の差押えが原則としてできなくなります(タイミングなどは手続きによって異なります)。そのため、申立てを急ぐことで差押えを回避できる可能性もあります。

車のローンや保証人のいる負債などを手続きから外せる可能性のある「任意整理」が、3つの手続きの中では日常生活への影響が最小となることが多いです。

もっとも、任意整理で減額できるのは将来利息などにとどまり、借金の元金は(支払い過ぎた利息である「過払い金」がない限り)、減らせないのが通常です。

そのため、任意整理による返済が難しいのであれば、より大きな負担減につながる可能性のある自己破産や個人再生を検討することになります。

どの手続きが一番ご自身に適しているかは、家計の状況や負債の総額、どうしても手放したくない財産の有無・価額などによって異なります。

債務整理の相談は無料という法律事務所も少なくないので、まずは気軽に相談してみることがおすすめです。

【まとめ】サラ金からの借金が会社にバレるきっかけは「サラ金からの電話」よりも、「給与差押え」

今回の記事のまとめは次のとおりです。

- サラ金とは、一般消費者を対象とした小口融資、またはその融資を行う貸金業者のこと。

- サラ金からお金を借りるための審査の際に、サラ金から勤務先の会社に「在籍確認」の電話がかかってくることがあるが、サラ金の名前を出さず個人名を名乗ることが通常。そのため、在籍確認の電話がきっかけで会社に借金がバレる可能性は、そこまで高くない。

- たとえ返済が遅れた場合であっても、サラ金が正当な理由なく勤務先の会社に電話をかけることは法律上禁止。

- 返済が遅れたままでは、サラ金側から給与や預貯金などの差押えを受ける可能性がある。特に給与差押えの場合、サラ金側は会社から直接お金を取り立てるため、借金問題が会社にバレる可能性が高い。

- 借金だけを理由に会社をクビになることは基本的にはないが、差押えが始まってしまえば生活は苦しくなる。返済が大変だと思ったら、早めに債務整理を始めることで差押えリスクを下げるのがおすすめ。

在籍確認の段階で会社に借金がバレなかったとしても、その後返済が滞ってしまい、給与差押えを受けることとなればほぼ確実に借金問題が会社にバレます。

ですので、既に借金をしている人が「会社に借金問題がバレること」を心配することとなるのは、返済が大変になってきたタイミングということになります。

借金は、時間が経てば経つほど、利息が上乗せされて増えていきます。ひとたび返済が遅れてしまえば、利息よりも利率の高い「遅延損害金」が発生して、雪だるま式に膨らんでしまうおそれがあります。

ですので、返済がたいへんだと感じて以降何とか毎月の最低額を入金していても、借金がいっこうに減らず、結局は返しきれなくなった、ということにもなりかねないのです。

一方、早めに債務整理を始めれば、その分支払うこととなる総額を減らせたり、差押えリスク・会社にバレるリスクを下げられる可能性があります(弁護士は守秘義務を負っていますので、特段の事情がない限り、「サラ金からの借金の話」を債務整理に無関係な第三者に伝えることはありません)。

まずは、相談だけでもしてみませんか?

アディーレ法律事務所では、債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております(2022年10月時点)。

借金のことでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。