「交通事故の加害者の保険会社から『休業証明書』が送られてきた。これはどうしたら良いの?」

休業証明書とは、交通事故のけがで仕事を休み収入が減った場合に、減った収入分を証明するための書類で、給与所得者の方が保険会社に提出するものです。通常は、加害者の保険会社から「休業損害証明書」という書面が送られてきますので、ご自身で準備する必要はありません。

休業損害証明書は勤務先に記載してもらいますが、不備がないか確認するためにも、ご自身で書き方を押さえておきましょう。

今回は、次のことについて弁護士がご説明します。

- 休業損害証明書を提出する理由

- 給与所得者の方の休業損害の計算方法

- 休業証明書の記載内容

岡山大学、及び岡山大学法科大学院卒。 アディーレ法律事務所では刑事事件、労働事件など様々な分野を担当した後、2020年より交通事故に従事。2023年からは交通部門の統括者として、被害に遭われた方々の立場に寄り添ったより良い解決方法を実現できるよう、日々職務に邁進している。東京弁護士会所属。

弁護士による交通事故のご相談は何度でも無料!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

休業証明書とは?

休業証明書とは、交通事故のケガによって減った収入分を「休業損害」として請求するための証明書です。休業損害証明書で、交通事故により働けない状況や、収入状況を証明します。

休業証明書は、主にサラリーマンやパート・アルバイトなどの給与所得者等の方が提出する必要があります。

休業証明書は勤務先において記載するものですので、ご自身で記載する必要はありません。勤務先に提出して、記載を依頼してください。

なお、自営業者や専業主婦(主夫)などの場合、休業証明書ではなく、別の資料を用いて、交通事故による収入の減少を証明することによって休業損害を請求することができます。

どれくらいの期間、休業損害がもらえるの?

基本的には、交通事故により、仕事ができずに収入が減った期間につき、「休業損害」として請求することができます。有給休暇を使用した場合も、休業損害として認められます。

入院期間は休業が必要と認定されることが通常ですが、通院期間については、休業損害が請求できる場合と、休業損害が請求できない場合があります。

主治医が休業の必要があると認めた場合は、通院や自宅療養をした場合も「休業日数」に含めやすくなるので、証拠を残すために、できればカルテにそのことを書き残してもらった方が良いです(ただし、その他の状況に基づき、「主治医の休業の判断が妥当でない=休業損害とは認められない」、と判断される場合もあります)。

休業損害は、実際に休業した日数のうちけがの内容や程度、従事している仕事の内容などからみて相当な日数について認められます。

必ずしも、実際に休んだ日数=休業日数になるとは限りませんのでご注意ください。

いつまで休業が必要であったかについては、保険会社と争いになることも多く、保険会社の主張に納得いかない場合には、弁護士に相談しましょう。

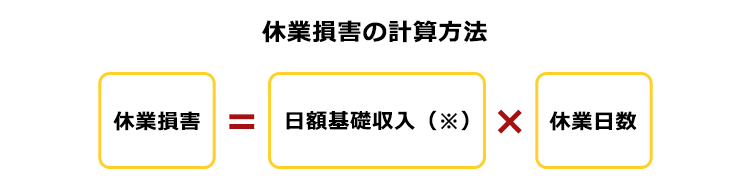

休業損害の計算方法

休業損害の計算方法は次のとおりです。

(※)日額基礎収入とは、1日あたりの損害額です。

交通事故の被害者は、休業損害などの損害賠償を加害者の保険会社に請求できます。

保険には法律で加入が義務付けられている「自賠責保険」と任意で加入する「任意保険」がありますので、それぞれご説明します。

(1)自賠責保険から支払われる休業損害の計算方法

自賠責保険では、日額基礎収入は原則として6100円として計算します。

ですから、自賠責保険から支払われる休業損害は、基本的には「6100円×休業日数」となります

(※2020年4月1日以降の事故の場合。2010年4月1日以降~2020年3月31日までの間の事故の場合は5700円です)。

もっとも、1日あたりの収入が6100円を超えていることを立証できれば、1万9000円までの上限で実際の損害額が支払われます。

ただし、自賠責保険から支払われる治療関係費、文書料、休業損害及び入通院慰謝料の合計支払い額は120万円までが上限です。

それを超える部分については自賠責保険による補償が受けられませんから、加害者の任意保険会社から補償を受ける必要があります。

自賠責保険の場合、専業主婦(主夫)も同じ計算方法となります。

また、有給休暇を使用した場合も休業損害として認められます。

(2)任意保険における休業損害の計算方法

任意保険の場合は、保険会社が独自に定めた基準に従って、各損害賠償額が計算されます。

任意保険の場合は、加害者の加入している保険の種類によって、損害賠償額の上限があることがあります。

(3)裁判や弁護士が交渉する場合における休業損害の計算方法

他方、裁判になった場合や、弁護士が交渉する場合は、実際に生じた損害額を請求することになります。裁判では、損害賠償額の上限はありません。

ところで、交通事故の加害者が自賠責保険に加えて任意保険に加入している場合、通常は、任意保険会社が加害者の窓口となりますので、被害者は任意保険会社と示談交渉をすることになります。

その場合、被害者は任意保険会社と示談をするだけで済み、別途、自賠責保険に補償を請求する必要はありません(自賠責保険会社が負担する分は、任意保険会社と自賠責保険会社の間で処理されます)。

この時、みなさんに知っておいて頂きたいのは、加害者の任意保険会社が提示する示談金は、あくまでも任意保険会社の計算で算出した金額にすぎないということです。

自賠責保険は補償額が法令で決まっていますので、交渉により増額される余地はありませんが、任意保険の場合、保険会社の提示に対して弁護士が交渉することにより、後でご紹介するように最終的に受け取ることができる金額が増額することは本当に多いのです。

保険会社から示談金の提示があった場合には、本当にそれが適正なのか、弁護士が交渉することにより増額される余地はないのか、まずは弁護士に相談されることをお勧めします。

弁護士が示談交渉をすることにより示談金が増額される理由について詳しくはこちらの記事もご参照ください。

それでは職業別の休業損害の計算方法につき、ご説明します。

(3-1)会社員の方が請求できる休業損害額

会社員の方の場合、休業損害の計算方法は、基本的には次のとおりです。

1日あたりの基礎収入×休業日数

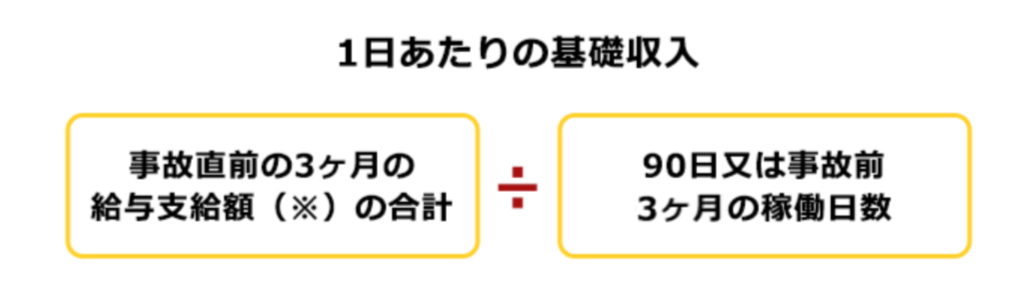

1日当たりの基礎収入の計算方法は、基本的には次のとおりです。

(※給与支給額は、税金や社会保険料などを控除する前のいわゆる額面給与額です。)

給与所得者の基礎収入の計算では、通常、本給だけではなく各種手当や賞与なども含めて計算します。

有給休暇を使用していて実際の収入減が発生していない場合も、休業損害として認められます。

このように休業の日数や有給休暇を使用した日、また事故直前3ヶ月の収入などが重要となるのですが、これらは休業証明書の記載事項となっています。

会社員の方の休業損害について、弁護士が交渉することにより、保険会社の提示から示談金が増額された解決事案を一部ご紹介します。

| 年齢/性別 | 後遺障害等級 | 保険会社から提示された 休業損害 | 弁護士が交渉した結果 休業損害 | 弁護士の交渉により増額した金額 (示談金の総額) |

|---|---|---|---|---|

| 31歳/男性 会社員 | 14級9号 | 休業損害 16万5654円 | ➡ 90万円 | 100万4123円 (365万7796円➡466万1919円) |

| 32歳/男性 会社員 | 14級9号 | 休業損害 54万3900円 | ➡ 58万7816円 | 178万3028円 (539万0369円➡717万3397円) |

| 40歳/男性 会社員 | 併合11級 | 休業損害 213万3222円 | ➡ 240万9974円 | 878万7614円 (602万5110円➡1481万2724円) |

(3-2)パート・アルバイトの方が請求できる休業損害額

パート・アルバイト(給与所得者)の場合、会社員の方と同様に基本的には次の計算式で休業損害を計算します。

1日あたりの基礎収入×休業日数

日当たりの基礎収入も同様に、次のように計算します。

1日あたりの基礎収入=事故直前の3ヶ月の給与支給額(総収入)を合計した金額÷90日又は事故前3ヶ月の稼働日数

時給×所定労働時間で計算する場合もあります。

給与所得者の基礎収入の計算では、通常、本給だけではなく各種手当や賞与なども含めて計算するという点も同じです。

また、有給休暇を使用していて実際の収入減が発生していない場合も、休業損害として認められる点もサラリーマンの場合と同じです。

休業日数は、実際にパートやアルバイトを休んだ日数となりますが、シフト制の方でシフトが決まっていなかった場合は、事故前のシフトの状況を元に稼働日数を予測し、計算することがあります。

(3-3)兼業の家事従事者(兼業主婦・主夫)の方が請求できる休業損害額

まず、前提として、休業損害は収入がない家事従事者(専業主婦・主夫)であっても請求することができます。

この場合、「賃金センサス」という平均的な賃金の統計資料を基に、家事をすることができなかった期間につき、休業損害を計算します。

専業主婦の方の休業損害について詳しくはこちらの記事もご参照ください。

さらに、家事をしながらパートやアルバイトなどもしている兼業の家事従事者(兼業主婦・主夫)の場合は、現実の収入額と、賃金センサスの平均賃金の内、いずれか高い方を基に、休業損害が計算されることがあります。

兼業の家事従事者の休業損害額は、現実の収入減に加えて家事への影響がどの程度あるのかなど、休業損害の算定をめぐって保険会社と争いになったり、弁護士が請求する場合よりも低い額を提示されたりすることがあるため、弁護士への依頼をお勧めします。

家事従事者に関しては、次にご紹介する事例のように、保険会社から提示される休業損害が低額で弁護士が交渉した結果、増額されることも多いです。

家事従事者の方で、保険会社から示談金の提示を受けた際は、こんなものかとすぐに納得せずにまずは弁護士にご相談ください。

| 年齢/性別 | 後遺障害等級 | 保険会社から提示された 休業損害 | 弁護士が交渉した結果 休業損害 | 弁護士の交渉により増額した金額 (示談金の総額) |

|---|---|---|---|---|

| 43歳/女性 パート主婦 | 14級9号 | 休業損害 8万6963円 | ➡ 38万3861円 | 159万5804円 (206万6806円➡366万2610円) |

| 49歳/女性 兼業主婦 | 12級7号 | 休業損害 21万7568円 | ➡ 114万4942円 | 438万6917円 (444万4473円➡883万1390円) |

| 51歳/女性 兼業主婦 | 併合11級 | 休業損害 45万8112円 | ➡ 108万0167円 | 532万7077円 (1092万9751円➡1625万6828円) |

(3-4)学生が請求できる休業損害額

学生は基本的に休業損害は認められませんが、アルバイトやパートをしている場合や、今ご説明したとおり、休業損害を請求できます。

ただし、学生の場合の休業日数は、学業のスケジュールとの関係で、事故がなければ働くことが可能であたったといえるのか、という点も考慮されます。

また、就職先が決まっていて働けなくなった場合には、就職先で得られる予定だった収入を基礎収入とし、就職予定日より後の休業日数に応じた金額を請求することができる場合があります。

また、交通事故により就職活動ができず、就職の遅れが出た場合、賃金センサスを基に遅れた分の休業損害が認められた裁判例もあります(横浜地裁判決平成11年7月28日 自保ジ1335.2)。

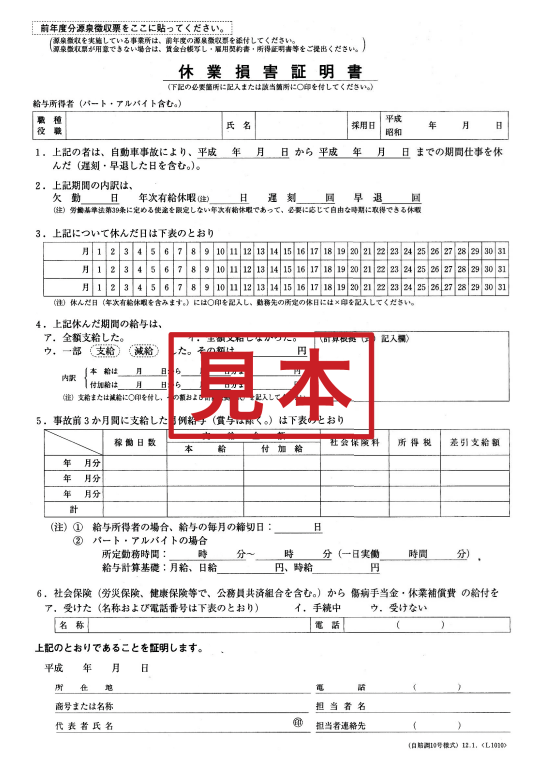

休業証明書の書き方

休業証明書の書式は、加害者側の保険会社から送られてくるのでそれを利用します。

主に、次のような体裁の書面です!

書式を入手したら、勤務先に休業証明書に一定事項を記入してもらいます。

ご自身でも休業証明書の書き方を理解しておくと、不備がないかを確認するときに役立ちますので、基礎知識を抑えておきましょう。

(1)休業の状態

休業損害証明書には、事故による休業の状況を記載する欄があります。

具体的には、次の内容を休業損害証明書に記載します。

- 事故によりいつからいつまで休んだのか

- 休んだ日は具体的にいつか

- 休みの態様は何か(半日出勤や有給休暇消化、公休など)

(2)休業中の給与について

休業損害証明書には、休業中の給与の受け取り状況について記載する欄があります。

給与が全額支給されているのか、減給されたのか(具体的な金額)を、休業損害証明書の所定の項目に記入することになります。

(3)事故前3ヶ月の月例給与

休業損害証明書には、交通事故直前の3ヶ月間の給与の支払い状況を記載する欄があります。

具体的には、勤務日数、支給額、社会保険料、所得税、差し引き支給額を記載します。

支給額は本給と付加給に分かれていますが、何をどちらに書くかは、ほとんど意味はありません。

保険金は「本給+付加給」の合計額をみて支払われますので、本給のところに基本給、付加給のところにそれ以外の全ての給料(通勤手当など)を書くという認識で大丈夫です。

次に、差し引き支給額とは、社会保険料と所得税のみを総支給額から引いた金額となることに注意が必要です。

給与明細に記載してある差し引き支給額(いわゆる手取り額)とは異なることがあります。

その他、所定労働時間(定時の労働時間)や時間給などを記入することになります。

(4)下部に署名・押印

休業損害証明書の記入日と、勤務先の名称などを、下部に記載します。

押印欄には、社印を押します。

記入日・所在地・商号または社号などは、ゴム印を押しても問題ありません。

休業損害証明書を提出する際に必要な書類

勤務先に休業損害証明書を作成してもらったら、事故の前年度分の源泉徴収票(なければ賃金台帳の写しや雇用契約書・所得証明書)を添付して、加害者の保険会社に提出します。

【まとめ】給与所得者の方が休業損害を請求する際は、勤務先に「休業証明書」を記載してもらう

今回の記事のまとめは、次のとおりです。

- 休業損害とは、交通事故により、仕事や、同居人のための家事を休業したことによる損害であり、サラリーマン、事業所得者、専業主婦、パートやアルバイトなどが請求できる。

- 会社員や、パート、アルバイトなどの給与所得者の場合は、勤務先に「休業証明書」を記載してもらい、加害者の保険会社に、源泉徴収票を添えて提出する。

- 休業損害の計算方法は、基本的には日額基礎収入×休業日数。ただし、休業損害が認められるのは、けがの程度や内容、仕事内容などから相当と認められる範囲であり、必ずしも休業した日すべてについて休業損害が認められるわけではない。

- 兼業主婦(主夫)の休業損害については、現実の収入額と、賃金センサスの平均賃金の内、いずれか高い方を基に休業損害が計算されることがある。兼業主婦(主夫)の方は、保険会社から提示される休業損害が低額で、弁護士が交渉することにより増額されることも多い。保険会社の提示に安易に納得せず、本当に適正な金額なのか弁護士に相談するのが良い。

交通事故の被害にあって仕事を休んだという場合には、ご自身やご家族のためにも、まずは適正な休業損害を請求することが大切です。

ですが、今回ご紹介した解決事例のように、加害者の任意保険会社が提示する示談金はあくまでも保険会社が十分と考える金額であって、必ずしも被害者にとって十分なものではないことも多いです。

実際に保険会社から示談金の提示があった場合には、本当にそれが適正な金額なのか、弁護士が交渉することにより増額される余地はないか、弁護士にご相談ください。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという完全成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各弁護士事務所へご確認ください。

(以上につき、2022年7月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。