「借金って時効になれば、払わなくていいの?知らない間に時効が伸びることはある?」

借金をしてから一定期間返済をしなかった場合、消滅時効によってお金を返す必要がなくなる可能性があります。

しかし、決められた期間の経過を待てば、必ず時効が完成するというわけではありません。

実は、債権者の行為により時効の完成が阻止され、債務者の知らない間に借金の時効が伸びることがあります。

この記事を読んでわかること

- 借金の時効期間

- 借金の時効完成が阻止されるケース

- 知らない間に借金の時効が伸びているケース

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金の時効は何年?

消滅時効とは、債権者が権利を行使できる状態だったのに権利を行使しなかった結果、権利を失うことを定めた制度です(民法166条)。

借金の時効期間は何年ですか?

2020年4月1日以降の借金か、それより前の借金かで異なります。

また、2020年4月1日より前の借金は、誰から借りたのか(個人から借りたのか貸金業者などから借りたのか)によっても時効期間が異なります。

借金の消滅時効は、基本的には次のとおりです。

| 借金の消滅時効 | ||

| 2020年4月1日より前の借金 | 個人から借りた場合 | 貸主が権利を行使できる時から10年 |

| 金融機関から借りた場合 | 貸主が権利を行使できる時から5年 | |

| 2020年4月1日以降の借金 | 貸主が権利を行使できることを知った時から5年 (又は権利を行使できる時から10年のうちの、早い方) | |

貸主が「権利を行使できる時」とはいつのことですか?

貸主が「貸したお金を返せ」と言える時です。

基本的には、約束した返済日と考えてください。

【事例①:2020年4月1日より前に、個人から借りた場合】

例えば、2020年2月1日に、翌3月末日に返すという約束で友人(※貸金業者などでない)から10万円を借りたとします。

この場合、友人が「権利を行使できる時」(=貸したお金を返せと言える時)は2020年3月31日ですので、この日から消滅時効が進行します。

ただ、民法には「初日不算入」というルールがありますので、時効のカウントダウンは3月31日当日ではなく、翌日の2020年4月1日から始まります。

そして、2020年4月1日からカウントして10年後の、2030年3月31日に時効が完成します(※途中で時効の完成を阻止するような事情がなかった場合)。

【事例②:2020年4月1日より前に、金融機関から借りた場合】

他方、2020年2月1日に、翌3月末日に返すという約束で貸金業者から10万円を借りたとします。

お金を借りた相手が貸金業者や銀行などの金融機関であれば消滅時効は5年です。

先ほどと同様、権利を行使できる時は、2020年3月31日ですから、翌4月1日から時効のカウントダウンが始まり、5年後の2025年3月31日に時効が完成します(※途中で時効の完成を阻止するような事情がなかった場合)。

【事例③:2020年4月1日以降に借りた場合】

さらに、2020年4月1日に、4月末日に返すという約束で10万円を借りたとしましょう。

2020年4月1日以降にお金を借りた場合、貸主の立場が個人か金融業者かは関係ありません。誰から借りても時効期間は同じです。

法律上、時効完成は「権利を行使できることを知った時から5年」と「権利を行使できる時から10年」の早い方、とされていますが、特に貸金業者などから借金をしている場合、貸主が権利を行使できることを知らないというケースは通常考えられません。

事例の場合には、貸主が「権利を行使できる時」(=貸したお金を返せと言える時)は2020年4月30日です。

そして貸主が「権利を行使できることを知った時」というのは、通常は「権利を行使できる時」と同じ日になります。

ですから、この場合には、貸主が「権利を行使できることを知った時」とは2020年4月30日ですから、その翌日から5年経過した2025年4月30日に時効が完成します(※途中で時効の完成を阻止するような事情がなかった場合)。

なお、消滅時効は、債権の種類や契約内容、債権が成立した時期などによって時効の起算点や時効期間が異なります。

確実を期すために、個別のケースの時効期間については法律の専門家である弁護士に相談されることをお勧めします。

消滅時効について詳しくはこちらの記事もご参照ください。

参考:民法(債権関係)の改正に関する説明資料 -主な改正事項-|法務省

時効期間は伸びることがある!4つのケース

消滅時効期間は何があっても変更されない絶対的な期間ではありません。

法律上、時効の完成をしばらく一時的にストップさせたり(時効完成の猶予)、リセットして再度初めから進行させたり(時効の更新)して時効の完成を阻止することが可能です。

借金の時効完成を阻止するには、主に次の4つのケースがあります。

催告

請求

承認

協議する旨の合意

それぞれについて、ご説明します。

(1)ケース1|催告

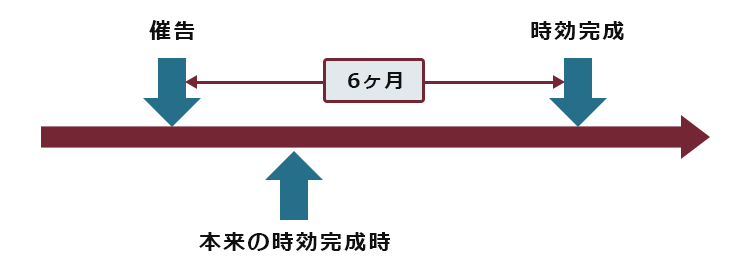

催告は、時効の完成を猶予させる方法です。

催告とは、債権者から債務者に対して返済を求めることで、通常は内容証明郵便を送付して行います(内容証明郵便以外の方法でも催告としての効果はありますが、証明の都合などから内容証明郵便が用いられます)。

借金の支払の催告をされると、その後6ヶ月間に限り、時効の完成が猶予されます。

時効の完成の猶予

ただし、時効の完成の猶予は1回しか認められません。

つまり、1回目の催告から6ヶ月が過ぎそうだと言って再度の催告をしても時効の完成は猶予されません。

本来、2020年1月中に時効が完成する予定でしたが、貸主から2019年12月に借金を返済するようにとの内容証明が届きました。

その場合、2020年5月にならないと時効は完成しないということですね。

そうです。

2020年5月を過ぎたら時効は完成しますか?

貸主が内容証明を送りっぱなしで訴訟提起などのアクションをせず、あなたも内容証明に対して何もしなかったという場合には、時効は完成します。

他方、時効の完成が猶予されている間に、次にご説明するように、貸主が訴えを提起したり、あなたが借金の一部を返済するなどした場合には、時効は完成しません。

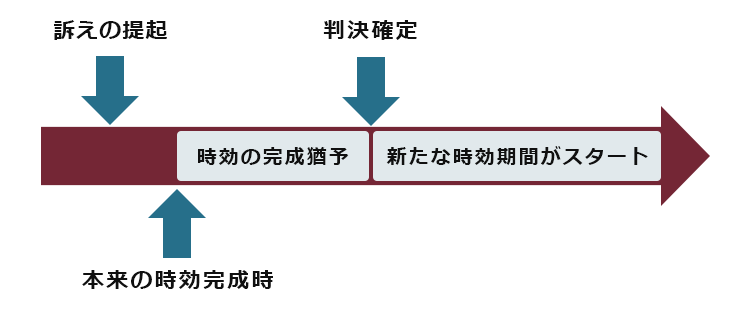

(2)ケース2|請求

請求とは、貸主側から借金の返済を求める行為ですが、次の方法でする必要があります(次の方法によらないと、先ほどご説明した「催告」の効果しか認められません)。

- 訴えを提起する(裁判を起こす)こと

- 支払督促

- 民事調停の申立て など

参考:支払督促|裁判所 – Courts in Japan

参考:民事調停|裁判所 – Courts in Japan

これらの請求がなされた場合、手続きが終了するまで時効の完成が猶予されます。

そして、確定判決などにより損害賠償請求権が確定すると、その手続きが終了した時に時効が更新されます。

時効が更新されるとどうなるのですか?

確定判決などによって権利が確定すると、そこから新たな時効がスタートします。

この場合の消滅時効期間は、10年です。

訴えの提起による時効の完成猶予

ただし、途中で訴えを取り下げたり裁判所に訴えが却下された場合には、先ほどご説明した、単なる「催告」の意味しかありません。

ですから、その場合には本来の時効完成時から6ヶ月以内に、改めて、請求をされなければ時効が完成することになります。

(3)ケース3|承認

承認とは、借主が貸主に対して借金の存在を認めることです。

借主が貸主に対して借金の存在を承認すれば、時効が更新されます。

「承認」は、借金の存在を認めます、と借主から貸主に言う場合以外にも、次のような行為をすれば、「承認」したとされますので、注意が必要です。

- 利息の支払

- 借金の一部の弁済

- 支払猶予を求めること など

「承認」してしまったらどうなるのですか?

そこから新たに時効期間がスタートすることになります。

(4)ケース4|協議する旨の合意

さらに、貸主と借主との間で貸金について協議するとの書面による合意があった時は、次のどれか早い時までの期間は完成しません。

- 合意があった時から1年が経過した時

- 当事者が1年未満の協議期間を合意した時は、その期間を経過した時

- 当事者の一方から協議続行を拒否する通知が書面でされた時は、その通知から6ヶ月を経過した時

知らない間に借金の時効が伸びることはある?

これまでご説明した時効の完成が阻止される方法のうち、借主が知らないうちに時効の完成が阻止される可能性があるのは、貸主による「請求」による場合です。

夜逃げをして、どこにいるのか分からない場合には、貸主も裁判を起こせないのではないですか?

いいえ。夜逃げをしてどこに住んでいるのか分からないという場合であっても、貸主が借主に対して裁判を起こし、判決をもらうことは可能なのです。

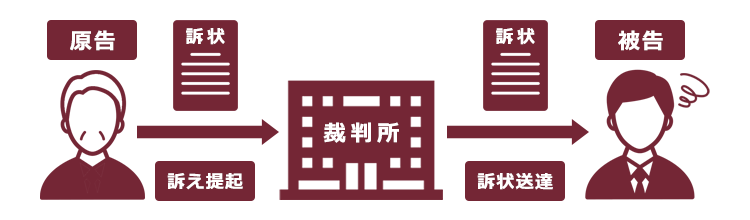

貸主が借主に対して、貸したお金を返すよう訴えを提起する場合、まずは、貸主(訴えを起こす側を「原告」と言います)が裁判所に「訴状」を提出し、裁判所から借主(訴えられる側を「被告」と言います)に「訴状」が送達(被告の元に訴状等の書類が送られ手元に届くこと)されなければいけません。

訴状は「特別送達」という特別な方法で被告に送られますので、基本的には被告(又は同居の家族など)が直接受け取らなくてはいけません。

訴状が被告に送達されると裁判手続を進めることができますので、まずは被告に訴状が送達されることが必要です。

ですが、あくまでも被告が訴状を必ずその手に受け取らなくてはいけないとすると、裁判をしたくない被告がわざと訴状を受け取らなかったり、そもそも行方不明になった場合に裁判ができないという不都合が生じます。

そこで、法律で、次のような方法による訴状の送達を認めています。

- 公示送達

- 付郵便送達

それぞれについてご説明します。

(1)公示送達とは

公示送達とは、被告の住所などが分からず、通常の方法では被告に訴状を送達できない場合に、裁判所前の掲示板に一定期間掲示をすることによって、訴状に被告に送達されたとする方法です(※実際に訴状そのものが掲示されるのではなく、裁判所に訴状があるから取りに来て欲しいという内容が掲示されます)。

この場合、事実上、被告は訴えられていることに気付きません。

知らない間に訴えられているなんて、怖すぎます。

そんなことはよくあるのですか?

公示送達は、基本的には訴状を送達するための最後の手段です。

被告が最後に住んでいた住所や住民票上の住所など手を尽くして調べても被告の居場所が知れず、他にどうしようもないという時に限って、裁判所が公示送達を許可しますので、原告の一存でできるわけではありません。

公示送達の流れは、主に次のとおりです。

貸主が、契約時の住所などをもとに借主に貸金請求訴訟を起こす

被告への訴状の送達が不送達となって裁判所に訴状が戻ってくる

貸主が被告の住所について調査する

(※複数回訪問して郵便物の受取り状況や電気・ガス・水道メーターの動きなどをチェックする、近所の人に聞きこみをするなど)

原告が裁判所に対して、公示送達の申立てをする

(※被告が住所地に住んでおらず、その他、住んでいる場所が分からない旨の報告書を作成します)

裁判所が許可した場合に、訴状の公示送達をする

※被告の勤務先が分かっている場合には、「就業場所送達」と言って、勤務先に訴状が送られることもあります。

公示送達により訴状が被告に送達された場合、次のとおり、裁判手続が進みます。

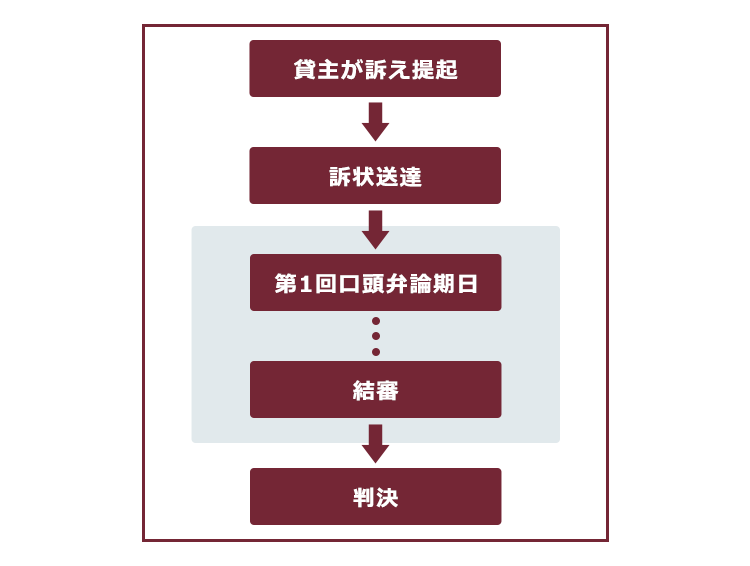

被告が裁判に来ず、答弁書(訴状に対し、被告の主張をまとめた書面です)を提出することもなければ、第1回口頭弁論期日で裁判は結審し、原告の訴えを認める判決が出ます。

ですから、この場合には、判決が確定してから更に10年間が経過しないと、貸金の消滅時効は完成しません。

(2)付郵便送達とは

付郵便送達とは、裁判所から訴状を書留郵便で発送することをもって、被告に訴状が送達されたとみなす方法です。

この場合、発送をもって送達が完了したとされますので、実際に被告が訴状を受け取るかどうかは関係なく、実際に被告が訴状を受けらずに裁判所に訴状が戻ってきても、送達できているものと扱われます。

送ったことだけで送達できたとするなんて、なんだか乱暴な気がします。

どうしてこんな方法があるんですか?

裁判が嫌で、被告がわざと訴状を受け取らない場合、それ以上裁判が進められなくなってしまうからです。

公示送達とはどう違うんですか?

公示送達は、被告の居場所が分からない場合の送達の方法です。

付郵便送達は、被告の居場所は分かっていて、ただ被告が訴状を受け取らない場合の送達の方法です。

付郵便送達の流れは、主に次のとおりです。

貸主が、契約時の住所などをもとに借主に貸金請求訴訟を起こす

被告への訴状の送達が不送達となって裁判所に訴状が戻ってくる

貸主が被告の住所について調査する

(※複数回訪問して、被告宛ての郵便物の有無や電気・ガス・水道メーターなどをチェックする、近所の人に聞きこみをするなど)

原告が裁判所に対して、付郵便送達の上申をする

(※被告が間違いなく住所地に住んでおり、わざと訴状を受け取らないことが明らかである旨の報告書を作成します)

裁判所が許可した場合に、訴状の付郵便送達をする

付郵便送達は、公示送達とは違い、被告が訴状を受け取る可能性があります。

(不在通知を確認して、保管期限内に郵便局に受け取りに行ったり、保管期限後に裁判所に受け取りに行くことも可能です)

ただし、借金の取り立てなどから逃げて一切郵便物は確認しない、という方であれば、訴えられたということに気付かずに裁判手続が進み、判決が出ることもあります。

その場合には、やはり知らない間に時効期間が伸びていることがあり得ます。

なお、時効の完成を阻止する方法として「支払督促」もあります。

支払督促には公示送達は適用されませんが、付郵便送達による支払督促はあり得ます。

借金を長期間返済せず時効が完成していると思っていても、いつの間にか訴えを提起されるなどして、知らない間に時効が伸びていることもあり得ますから、注意してください。

訴えを提起されたら何が問題になる?

いずれにしても借金を返済する気がなく、時効が伸びても構わないという方もいるかもしれません。

借金をしている時に、貸主から訴えを提起された場合の不利益は、時効期間が伸びる以外に、次のことが考えられます。

給料や預金などの財産を差し押さえられてしまうこと

すなわち、例えば、貸金請求訴訟を起こして貸主が勝訴する判決が出ると、貸主は判決書をもとに借主の財産を差し押えることができるようになります。

仮に判決時点では何も財産がなくても、その後就職して給料をもらえるようになったりすれば、給料が差し押さえられる可能性は十分にあります。

財産の差押えについて詳しくは次の記事もご参照ください。

時効を期待するより、早めの債務整理を

これまでご説明したとおり、消滅時効は単に時効期間が過ぎれば完成するというわけではなく、貸主側から時効完成を阻止することは可能です。

借金を返せないからと言って、夜逃げをすることも、様々なデメリットがあります。

借金で「夜逃げ」をするリスクについて詳しくはこちらをご覧ください。

将来的な差押えを避けるためにも、一定の場合に借金の額を減らしたり、なくしたりすることが可能となる「債務整理」を検討してみてはいかがでしょうか。

債務整理というと「破産」しなければならないのではないですか?破産はちょっと怖いので、抵抗があります。

破産以外にも方法はありますよ!

債務整理というと、「破産」のイメージが強いかもしれませんが、借金を減らす債務整理は破産だけではありません。

債務整理には、破産以外にも次の方法があります。

任意整理

※債権者と話し合って、将来分の利息をカットしてもらうなどした上で、借金を3年ほどで分割して支払っていくことを目指す方法です(個別の事案により和解の可否・和解の内容は異なります)。

民事再生や自己破産とは異なり、基本的にはどの負債を任意整理の対象にするのか選ぶことができます(※ただし、特定の債権者だけ任意整理から除外すると、支払が滞ってしまう債権者がいる場合など、任意整理の対象とする業者を選べない場合があります。)。

任意整理によって借金が大幅に減額できた事例について詳しくはこちらをご覧ください。

民事再生

※裁判所の認可決定を得たうえで負債の額を5分の1程度(※負債や保有資産等の金額によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3年(最長5年)ほどかけて返済していくという手続きです(※税金など一部の負債は認可決定を得ても減額されません)。

自己破産とは異なり、民事再生では原則として財産は処分されません(※担保がついている場合や、裁判所から中止決定や取消命令が出る前に差押え・換価された場合などは除きます)。

また、住宅ローンが残っている住宅の場合は、一定の要件を満たせば住宅を維持したまま民事再生をできる可能性もあります。

民事再生によって借金が大幅に減額できた事例について詳しくはこちらをご覧ください。

債務整理を弁護士に相談すると、思わぬ過払い金があって、借金が大幅に減額できたという方も多いです。

借金にお悩みの方は、まずは弁護士に相談されることをお勧めします。

【まとめ】借金の時効は、債権者の行為によって完成を阻止され、知らない間に時効が伸びることがある

今回の記事のまとめは、次のとおりです。

- 借金の消滅時効期間は、基本的には次のとおり。

| 借金の消滅時効 | ||

| 2020年4月1日より前の借金 | 個人から借りた場合 | 貸主が権利を行使できる時から10年 |

| 金融機関から借りた場合 | 貸主が権利を行使できる時から5年 | |

| 2020年4月1日以降の借金 | 貸主が権利を行使できることを知った時から5年 (又は権利を行使できる時から10年のうちの、早い方) | |

- 借金の消滅時効は、次の行為により時効の完成が阻止される。

- 催告

内容証明などで返済を求められた場合、催告から6ヶ月間は時効は完成しません。

ただし、6ヶ月以内に借主も貸主も何もしなければ、6ヶ月後に時効は完成します。 - 請求

訴訟や支払督促などする必要があります。 - 承認

必ずしも借金があると認める場合だけでなく、借金の一部弁済・利息の支払・返済期限の猶予の申出なども承認にあたります。 - 協議する旨の合意

- 貸主が借主に貸金請求訴訟を起こす場合、訴状が被告に送達される必要があるが、公示送達や付郵便送達により、必ずしも被告が直接訴状を受け取らなくても訴状が送達されたとする手続きもあるため、被告が訴えられたことに気付かないまま裁判手続が進み、知らない間に時効が伸びていることもある。

- 判決が確定した場合などは、新たに10年間の時効期間が進行する。

- 時効完成を待つよりは、債務整理などについて弁護士に相談することをお勧めする。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。(2023年3月時点)

借金についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。