「返済しても返済しても、借金が減らない…。生活が楽にならない…。」

返済しても借金が減らないと、日々の生活自体大変ですし、将来設計も立てにくくなってしまいます。

返済しているのに借金が減らないという方の場合、次の5つのうちどれかに当てはまっていることが少なくありません。

- 最低返済額しか返済できていない

- 金利が高い

- 返済のために別のところから借金をする「自転車操業」に陥っている

- リボ払いを利用している

- 返済が遅れて、「遅延損害金」が発生している

なかなか減らない借金から早く解放されるためには、家計を見直して返済額を増やす、債務整理で総支払額を減らすなどといった方法があります。

この記事では、次のことについて弁護士が解説します。

- なかなか借金が減らない5つの理由

- 減らない借金への対処法

- 債務整理という選択肢

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

なかなか借金が減らない5つの理由

返済しているのになかなか借金が減らない場合、主に次のような理由が考えられます。

- 最低返済額しか返済できていない

- 金利が高い

- 返済のために別のところから借金をする「自転車操業」に陥っている

- リボ払いを利用している

- 返済が遅れて、「遅延損害金」が発生している

「これに当てはまっている!」という方も、多いのではないでしょうか。

それぞれの理由についてご説明します。

(1)最低返済額しか返済できていない

カードローンには、通常、「毎月、最低でもいくら返済しなければならない」という額が決まっています。これが最低返済額です。

最低返済額さえ遅れずに返済できていれば、催促の連絡が来たりすることはありません。

しかし、最低返済額分しか返済していなければ、返済期間が長くなってしまいます。

最低返済額しか返済していないと、返済した額のうち利息の返済に回る割合が高くなり、なかなか借金の元本が減らないからです。

そして、返済期間が長くなる分、利息の支払額も増えてしまい、結果的に総返済額も高額になってしまいます。

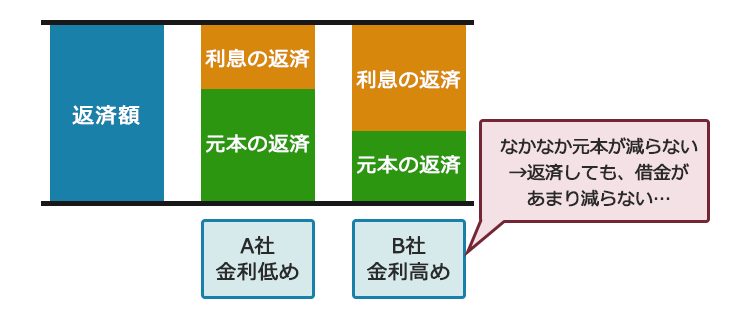

(2)金利が高い

利息の高いところから借金をしている場合にも、借金はなかなか減りません。

イメージとしては、次の図のようになります。

(※A社、B社はいずれも仮称です)

毎月同じ額を返済するとしても、金利の高いB社への返済の場合、金利の低いA社への返済の場合よりも利息の返済に充てられてしまう額が増えます。

そして、借金は元本を減らさないと延々と利息が膨らんでしまいます。

ですので、金利の高いところから借金をしている場合、借金がなかなか減らないおそれがあります。

(3)返済のために別のところから借金をする「自転車操業」に陥っている

今のところ借金を滞納せずに済んでいるという方の中に、次のような状況になっている方がいます。

(仮称)C社から40万円の借金をしている(仮称)Xさん。

C社の毎月の返済日は25日で、最低返済額は1万1000円です。

当初は問題なく返済できていたXさんですが、ついつい借入額を増やしているうちに最低返済額の返済もままならなくなりました。

やむなくXさんは、C社の返済日を乗り切るために(仮称)D社からも借金を始めました。

このような、その場しのぎの借金と返済を繰り返している状況を「自転車操業」といいます。

借りた額と同じ額を返済しているだけでは、自転車操業からは抜け出せません。毎月毎月、利息が増えているからです。

自転車操業のおそろしさは、それだけではありません。自転車操業に陥っている場合、借金ができなくなるとその時点で返済もできなくなります。

返済が遅れれば、その借入先からは基本的にそれ以上借金ができなくなりますし、滞納が長引けば(目安:2~3ヶ月)、信用情報の登録により他社からの借金も困難になります。

こうして、もうどこからも返済のためのお金を調達できなくなり、家計のやり繰りが行き詰ってしまう危険性があるのです。

自転車操業の危険性について、詳しくはこちらをご覧ください。

(4)リボ払いを利用している

リボ払いを利用している方も、なかなか借金が減らないことが多いです。

リボ払いは毎月の返済額をほぼ一定に抑えることができる反面、(1)でも説明した通り、少額しか返済していなければ、なかなか借金が減りません。

リボ払いで借金が膨らんでしまう理由について、詳しくはこちらをご覧ください。

(5)返済が遅れて、「遅延損害金」が発生している

返済日を過ぎてしまうと、返済が遅れた日数分の「遅延損害金」(遅延利息などと呼ばれることもあります)が発生します。

遅延損害金は、利息よりも利率が高い(年20%程度)ことが多いです。

そのため、返済が遅れたことのある方の場合、いっそう借金が減りにくくなってしまいます。

遅延損害金の計算方法について、詳しくはこちらをご覧ください。

借金を滞納してしまったらどうなる?

借金を滞納したら催促の連絡が来る、財産を差し押さえられてしまうなどと聞いたことのある方もいるのではないでしょうか。

借金を返済できなくなってしまった場合、そのまま対処せずにいると最終的には給与の一部分や預貯金などの財産が差押えを受けるおそれがあります。

滞納から差押えまでは、通常次のような流れをたどります。

滞納・遅延損害金の発生

催促の連絡

一括請求

裁判所での手続き開始

裁判所からの書面が届く

差押え

また、通常、一括請求が来るころまでには、滞納していることが「信用情報」に登録されてしまいます(いわゆる「ブラックリスト」)。

そのため、例えば他社から新たに借金をすることでその場しのぎをすることは、ほぼ不可能になります。

借金を滞納した場合の差押えについて、詳しくはこちらをご覧ください。

減らない借金への対処法

借金を効率よく減らしていくための対処法には、主に次のものがあります。

- 借金の全体像を把握し、家計を見直す

- 毎月の返済額を増やす

- 借り換えやおまとめローンを検討する

それぞれについてご説明します。

(1)借金の全体像を把握し、家計を見直す

まずは何と言っても、借金の全体像を把握して家計を見直すことが肝心です。

毎月いくらまでなら返済に充てることができるのか、正確に把握する必要があるからです。

(1-1)借金の全体像の把握

今抱えている全ての借金について、次のように情報を整理します。

- 借入先

- それぞれの借金の残高

- 利息の利率

- 毎月の返済額

毎月の返済が必要なもの全てを把握する必要があります。カードローンにとどまらず、例えば次のようなものも漏れないようご注意ください。

- 住宅や自動車のローン

- 奨学金

- クレジットカードの分割払い

借入先は分かるが残高などが正確に分からないという場合には、それぞれの借入先に問い合わせたり、会員ページを確認するなどして把握しましょう。

また、借入先に漏れがありそうな場合、信用情報機関に情報開示を求めてみましょう。

信用情報機関とは、信用情報(個人のローンやクレジットカードの申込み、契約、利用状況などの情報)を管理している組織です。国内に3つある信用情報機関(CIC、JICC、KSC)全てに情報開示を求めることで、漏れを防げます。

(1-2)家計の見直し

次のように、支出と収入を整理してみましょう。

- 家賃、住宅ローン(管理費)

- 水道光熱費

- 食費

- 生活必需品の購入

- 交通費

- 通信費

- 医療費

- 予備費(いざという時のため)

- その他、毎月固定でかかる費用

- 毎月確実に入ってくる金額

…ボーナスなどの臨時収入は一旦除外しておきます。

収入と支出の差額が、返済に充てることのできる金額ということになります。

支出を整理していると、節約できそうな項目が見つかるかもしれません。これ以上借金が増えないようにするためには、節約も大事になってきます。

しかし、過度な節約を前提としてしまうと、予定通りに節約できず返済計画が行き詰ってしまうおそれもありますので、ご注意ください。

(2)毎月の返済額を増やす

毎月の返済額を増やすことができれば、その分早く借金をなくすことができます。

毎月最低返済額しか返済していなくても、家計を見直すことで返済額を増やせそうだと分かった方もいるかもしれません。

ただし、無理に返済額を増やすと、結局お金が足りなくなって別のところから借金をしなければならなくなってしまうおそれもあります。

借入に頼らないで済む範囲で、返済額を増やせないか検討しましょう。

(3)借り換えやおまとめローンを検討する

借り換えやおまとめローンによって、金利を下げられる可能性もあります。

<借り換え>

借り換え先から、

お金を借りる

借りたお金で、

今契約しているカードローンを完済する

今契約しているカードローンよりも金利の低いところで借り換えをすれば、総返済額を減らせる可能性があります。

<おまとめローン>

おまとめ先から借金

おまとめ先からの借金で、

複数あった借入先に完済

借入先がおまとめ先の1社に一本化

今までの借入先よりもおまとめ先の金利が低ければ、総返済額を減らせる可能性があります。

また、複数の借入先それぞれに返済するよりも、返済の管理が容易になります。

※金融機関の審査を通らないなどの理由で、借り換えやおまとめローンを利用できないケースもありますのでご注意ください。

金利が下がる可能性があるとはいえ、借り換えもおまとめローンも、借金には変わりありません。

金利が今までより高い場合はもちろんのこと、金利が下がっても、借り換え先やおまとめ先へ最低返済額ぎりぎりの返済しかしていなければ、結局総返済額が膨らむおそれがあります。

借り換えやおまとめローンを利用する場合も、順調に完済できる見込みがあるのかどうか、金利の負担は大きくないか、しっかり見極めてから利用を検討しましょう。

また、借り換えやおまとめローンよりも、次にご説明する「債務整理」の方が返済の負担を根本的に減らせる可能性もあります。

「債務整理」をすれば、総返済額を減らせる可能性がある

なかなか減らない借金を解決するための方法は、先ほどご紹介したものばかりではありません。

「債務整理」をすれば、総返済額を減らせる可能性があります。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

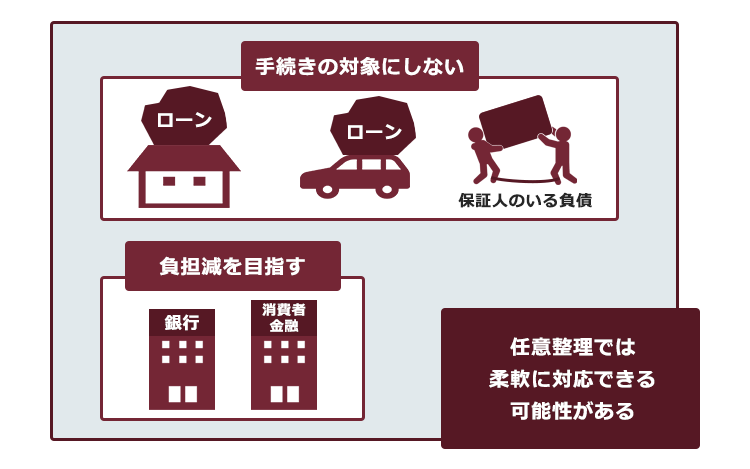

(1)任意整理

任意整理では、まず、借金の正確な額を計算し直します。

支払い過ぎた利息である「過払い金」があれば、借金が大幅に減ったり、逆に過払い金を借入先から返還してもらえる可能性があります。

過払い金によって、借金をなくすことができた事例をご紹介します。

次に、計算し直した結果、残った借金について、例えば次のような方法で返済の負担を軽減できないか、個々の借入先と交渉します。

- 今後発生するはずだった利息(将来利息)をカットする

- 返済期間を長期化することで、毎月の返済額を減らす

※実際にどのような返済計画がまとまるかは、今までの返済の状況や個々の借入先などによって変わってきます。

任意整理によって、返済の負担を軽減できた事例をご紹介します。

任意整理の場合、全ての借入先に確実に返済していける見通しがあれば、一部の借入先を手続きから除外できるケースがあります。

例えば、住宅ローンや車のローンを除外すれば、自宅や車を手放さずに済む可能性があります(次にご説明する個人再生や自己破産の場合、基本的に全ての借入先が手続きの対象となるので、このような柔軟な対処は困難です)。

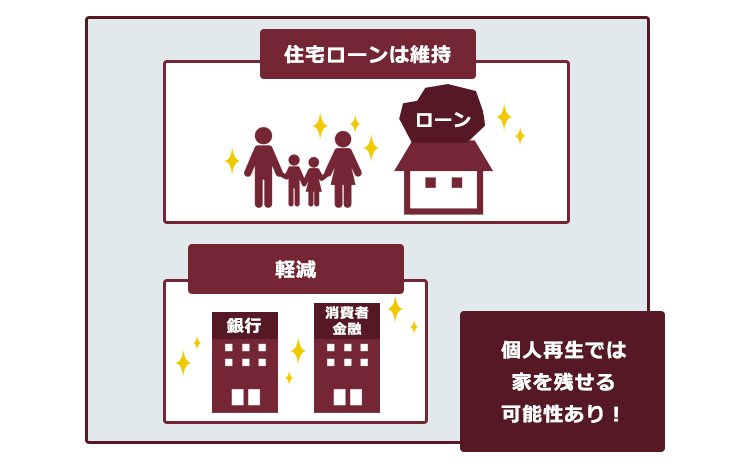

(2)個人再生

個人再生とは、このままでは借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得て、基本的に減額された負債を原則3年間で分割して支払っていく手続きです(税金など、一部の負債は減額されません)。

個人再生で支払うこととなる金額は、所持している財産や負債の総額などから決まります。

基本的に、任意整理よりも大幅に減額できるケースが多いです。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性があります。

(3)自己破産

自己破産とは、負債を支払えなくなってしまった場合に、裁判所が免責許可決定を出せば、原則全ての負債の支払義務から解放される手続きです(税金など、一部の負債はそのまま残ります)。

自己破産の場合、一定の財産は債権者への配当などに充てるため、手放さなければならない可能性があります。

また、一定の職業や資格については、裁判所での手続き中、従事できない期間があります。

こうした注意点はあるものの、3つの債務整理の中で最も支払いの負担を軽くできる可能性があるのが自己破産です。

どの方法が一番よい?

どの方法が一番適しているかは、家計の状況(毎月いくらまで返済に回すことができるか)や、負債の総額などによって変わってきます。

ご自身にとって一番よい方法を選ぶために、まずは弁護士に相談してみることをおすすめします。

特に、任意整理や個人再生の場合、ある程度の減額の可能性があるとはいえ、基本的には数年間返済を続けることが前提となります。

そのため、悩んでいるうちに利息や遅延損害金が膨らむなどして返済しなければならない金額が増えてしまったり、収入が減ってしまったりして、「たとえ減額できたとしても、支払っていける見込みがない」ということとなり、自己破産しか選びようがなくなってしまうおそれもあります。

ですので、なるべく早めに相談されることがおすすめです。

【まとめ】借金がなかなか減らない場合には、家計を見直して返済額を増やしたり、債務整理を検討

今回の記事のまとめは次のとおりです。

- 借金がなかなか減らない理由は、主に次の5つ。

- 最低返済額しか返済できていない

- 金利が高い

- 返済のために別のところから借金をする「自転車操業」に陥っている

- リボ払いを利用している

- 返済が遅れて、「遅延損害金」が発生している

- 借金を滞納してしまうと、催促や一括請求などを経て、最終的には給与の一部分や預貯金といった財産が差押えを受けるおそれがある。

- 借金が減らない場合の対処法には、主に次のものがある。

- 借金の全体像を把握し、家計を見直す

- 毎月の返済額を増やす

- 借り換えやおまとめローンを検討する

- 返済の負担を軽減するための方法には、「債務整理」もある。債務整理は主に次の3種類。

- 任意整理

- 個人再生

- 自己破産

借金は、抱えているだけでもストレスなのではないでしょうか。

ましてや、毎月頑張って返済しても減らないとなると、一層大変なことと思います。

本当に返済が大変になってしまった場合でも、債務整理をすれば返済の負担を軽減できる可能性があります。一人で抱え込まず、まずはご相談いただければと思います。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年10月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。