「返済が大変……借金の踏み倒しができたらな」

借金を踏み倒したからといって、必ずしも詐欺罪などの犯罪が成立するわけではありません。

しかし、借金を踏み倒そうとして、借金の滞納を続けると、日常生活において様々なリスクが生じます。

例えば、他のクレジットカードやローンまで強制解約になったり、財産を差し押さえられてしまったりなどです。

また、借金の時効消滅を狙って、さらに長期間借金の滞納を続けても、債権者が時効消滅を阻止してくることも少なくありません。

そのため、そう簡単には借金の踏み倒しには成功しません。

借金問題を解決したい方は、債務整理を検討してみるとよいでしょう。

「債務整理」をすれば、返済の負担を軽くしたり無くしたりできる可能性があります。

この記事では、

- 借金を踏み倒そうとした場合、詐欺罪は成立しないか

- 借金について、消滅時効を狙うことはできるか

- 借金を踏み倒そうとすると、どのようなリスクがあるか

- 債務整理とはどのようなものか

- 債務整理を弁護士に相談するとどのようなメリットがあるか

について、弁護士が解説します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金を踏み倒すと詐欺罪が成立するのか?

たとえば、次のようなケースで(仮称)Aさんは詐欺罪で逮捕されるでしょうか。

ホストとして働くAさんは、客の1人である(仮称)Bさんに対し「いずれBと結婚したいと思っている。そのために、ホストを辞めて真面目に働く。学校に行きたいから、150万円を貸して欲しい」と頼みました。BさんはAさんに学校に行って真面目に働いてほしいと思い、Aさんに150万円を渡しましたが、Aさんがホストを辞めることはなく、1年が過ぎました。Bさんが「お金を返して欲しい」と伝えても、Aさんは一向に返しません。

ここで、詐欺罪について規定した刑法246条1項をみてみましょう。

人を欺いて財物を交付させた者は、十年以下の懲役に処する。

引用:刑法246条1項

詐欺罪が成立するかどうかのポイントとなるのは、Aさんの認識です。

AさんがBさんに対し、Bさんと結婚する気がなく、借金も返す気もないにもかかわらず、結婚後の生活を夢見させ、その結果BさんはAさんと結婚でき、その後返済してもらえると思い込み、150万円を渡したとしましょう。このように重要な事実を偽ってお金を受け取る行為は、詐欺罪に該当します。

これに対して、実際にAさんはBさんにお金を返すつもりでお願いしたとしましょう。この場合、その後AさんにBさんと結婚する気がなくなったとしても、詐欺罪は成立しません。

詐欺罪で立件するのが難しいといわれる由縁は、お金を借りた人の認識が問題になるためです。最初は返すつもりだったのに途中で事情が変わって返せなくなったなら、詐欺罪は成立しません。

また、お金をだまし取るために必ずしも必要ではない点で嘘をついていたとしても、詐欺罪は成立しません。

たとえば、「結婚したら真面目に働いてお金を返す」と嘘をつけば詐欺罪が成立する方向に働く一方、22歳の人が23歳だと嘘をついても詐欺罪が成立する可能性は低いでしょう。

借金の消滅時効を狙える?

借金を踏み倒そうとしたからといって直ちに詐欺罪が成立してしまうわけではありません。しかし、実際に借金を踏み倒す(時効消滅させる)のは必ずしも簡単ではありません。

というのも、借金は消滅時効によって無くなる可能性があるものの、債権者も時効消滅を阻止しようと、様々な対抗措置を取ってくることが多いからです。

それでは、

- 借金の消滅時効の完成する時期

- 債権者が消滅時効の完成を阻止してしまうリスク

について説明します。

(1)借金の消滅時効はいつ成立する?

借金の消滅時効がいつ成立するのかご説明します。

2020年4月1日に民法が改正されたことにより、基本的には契約日がその前なのか後なのかによって、時効が成立する時期が異なります。

それでは、民法改正の前後で場合分けしてご説明します。

※なお、これらはあくまで原則です。ご自身の債務がいつ時効消滅する可能性があるのかは、詳しくは専門家に相談することをお勧めします。

(1-1)2020年3月31日以前に金銭消費貸借契約(更新契約含む)を結んだ場合

2020年3月31日以前に金銭消費貸借契約(更新契約含む)を結んだ場合は、旧民法が適用され、時効援用をすれば消滅時効の成立が原則として可能となるのは次の場合です。

- 銀行や消費者金融など商人からの借り入れ

→最後の返済期日(ケースによっては最終の弁済日など)の翌日から5年以上経過

- 信用金庫、住宅金融支援機構、日本学生支援機構など非商人からの借り入れ

→最後の返済期日(ケースによっては最終の弁済日など)の翌日から10年以上経過

※商人か非商人かは、判別が難しいことがありますので、弁護士など専門家へのご相談をお勧めします。

※返済期日が定められていない場合などは、時効の起算点が異なります。

(1-2)2020年4月1日以降に金銭消費貸借契約(更新契約含む)を結んだ場合

2020年4月以降、商人か非商人かにかかわらず、消滅時効の期間は次のように定められました(民法166条1項)。次のいずれか早い時点で、消滅時効が完成します。

- 債権者が権利を行使することができると知ったときから5年

- 権利を行使することができるときから10年

一般に消費者金融など金融機関は、いつから権利を行使できるか知っているため、最終弁済期日(ケースによっては最終弁済日など)から5年で消滅時効にかかります。

(2)債権者が時効の完成を阻止してしまうリスク

法律上、債権者には、消滅時効の完成を防ぐために時効をリセットしたり、一時的に時効が完成するのを先延ばししたりする手段が定められています。

例えば次の5つの手段があります。

- 裁判上の請求、支払督促(民法147条1項1号、2号)

- 強制執行(民法148条1項1号)

- 催告(民法150条1項)

- 債務者の承認(民法152条1項)

- 権利について、協議を行う旨の合意(民法151条1項)

例えば、次のような事例を見てみます。

ある日、(仮称)Cさんのもとに届いた消費者金融からの督促状。その書面は、Cさんのお父さんの生前の借金50万円について返済を求めるものでした。Cさんがお父さんの通帳をみてみると、6年前まで毎月返済していたのがわかりました。

例えば、次のようなことが起きていると消滅時効が完成していないこととなります。

- Cさんのお父さんが3年前(亡くなる前)に消費者金融に電話して「ちゃんと支払う」と約束していた場合

- 消費者金融が今から10年以内に裁判で勝訴していた場合

金融機関は、お金を貸すプロとして時効が完成しないように適宜裁判上の請求などを行っています。

債務者の意志だけで消滅時効期間を逃げ切れるわけではありません。

債権者が消滅時効の完成を阻止するための手段について、詳しくはこちらをご覧ください。

借金の踏み倒しで起こりうる4つのリスク

また、消滅時効の完成を狙って借金を踏み倒そうとした場合のリスクは、消滅時効の完成阻止だけではありません。

他にも、主に次の4つのリスクがあるのです。

- 遅延損害金が発生する

- 現在利用しているクレジットカードやローンが強制解約になる

- 家族に返済の滞納の事実を知られる

- 給与や預貯金、車などが差し押さえられる

それぞれについてご説明します。

(1)遅延損害金が発生する

お金の返済が遅れると、返済日の翌日以降遅延損害金と呼ばれるペナルティが発生します。

遅延損害金は、次の表のとおり通常の利息よりも利率が高いのが通常であるため、最終的に支払金額は膨れ上がってしまいかねません。

カードローンの遅延損害金の上限利率について、利息制限法4条1項には次のように定められています。

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

引用:利息制限法4条1項

つまり、利息の上限利率の1.46倍を遅延損害金の上限とするということです。

| 借入総額 | 10万円以内 | 10万~100万円 | 100万円以上 |

| 利息 | 20% | 18% | 15% |

| 遅延損害金 | 29.2% | 26.28% | 21.9% |

※ただし、消費者金融など貸金業者からの借入れならば、遅延損害金の上限利率は20%です。

遅延損害金について詳しくはこちらをご覧ください。

(2)現在利用しているクレジットカードやローンが強制解約になる

借金の返済が2、3ヶ月遅れると、いわゆる「ブラックリスト」に載ってしまう(※)といわれています。

※ブラックリストというものは金融機関に存在しませんが、俗に、信用情報に延滞などの事故情報が載ることを「ブラックリストに載る」、ということがあります。

信用情報に事故情報が載っている間は、支払いが遅れた消費者金融や銀行のみならず、手持ちのクレジットカードがすべて使えなくなってしまう可能性が高いといえます。また、住宅や自動車のローンを組めなくなるなど大きなデメリットがあります。

さらに、滞納した会社で独自に作られるリストには半永久的に事故情報が載る可能性があるため、返済が終わってもその会社やグループ会社のサービスを利用できなくなる可能性があります。

返済が遅れて事故情報が登録された場合について、詳しくはこちらをご覧ください。

(3)家族に返済の滞納の事実を知られる

金融機関は、借金の返済が滞ると、はがきや電話で督促を行います。

督促を放置していると、内容証明にて催告書が届き、その後裁判となる可能性があります。

家族と同居している場合には、金融機関の督促状や裁判所からの訴状により借金の事実が伝わってしまうかもしれません。

(4)給与や預貯金、車などが差し押さえられる

裁判を提起されてもなお放置していると、裁判所から「お金を支払え」という判決などが下されます。

さらに放置していると、債権者の申立てにより、給与の一部分や預貯金、車などの財産が差し押さえられてしまうことがあります。

財産が差し押さえられてしまえば、今までどおりの生活を続けることが難しくなります。例えば、給与差押えで収入が減ってしまえば、今まで以上に家計が苦しくなります。

また、給与差押えが起こった場合、債権者は会社から直接取立てを行います。そのため、「消費者金融が給与差押えをしているということは、この社員は借金問題を抱えているのだな」と、会社に借金の事実が伝わってしまうおそれがあります。

さらに、車などの目立った財産が差押えの対象となれば、近所の人も借金問題について察知するおそれがあります。

預金差押えについて詳しくはこちらをご覧ください。

債務整理で借金問題は解決できる可能性がある

借金の踏み倒しを狙っても、消滅時効期間が完成するまで、必ずしも逃げ切ることができるわけではありません。

また、差押えを受けてしまうなど、借金踏み倒しを狙ったことにより、状況がより悪化することも多くあります。

そのため、借金の返済が困難な場合は、債務整理を検討することをお勧めします。

債務整理の手続きの中で、時効消滅させることが可能と思われる借金がある場合は、時効援用をして借金を時効消滅させることも可能です。

そして、時効援用をしても残った負債については任意整理、個人再生、自己破産などの債務整理により、借金問題の解決が可能な場合があります。

借金問題を解決するための債務整理の3つの方法

債務整理には、主に任意整理・個人再生・自己破産の3つの方法があります。それぞれについてご説明します。

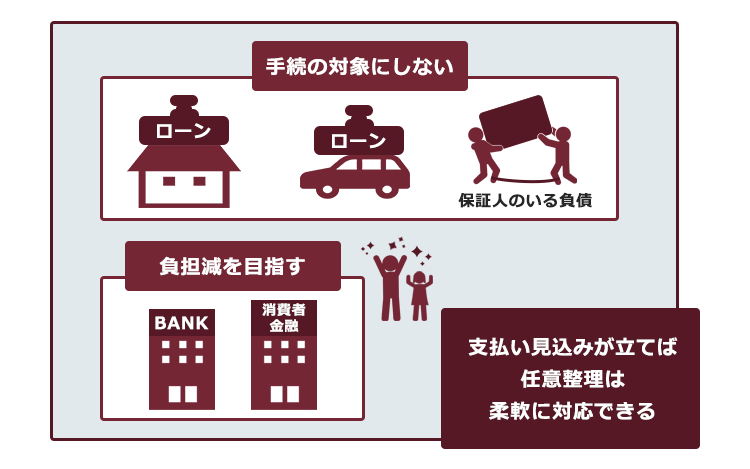

(1)任意整理

「任意整理」ではまず、支払い過ぎた利息がないか、負債を再計算します。

次に、残った利息について、毎月の支払額を減らしたり、将来発生するはずだった利息を無くしたりすることを目指して、個々の債権者と交渉します。

任意整理の特徴として、基本的には弁護士に依頼する債権者を選ぶことができます。そのため、保証人のいる債権者、自動車や住宅のローンに関する債権者などを対象から外すことも可能です(ただし、特定の債権者を外すと、全体の支払が困難になるような場合などには外すことができないことがあります)。また、裁判所を通さないので個人再生や自己破産より手続きが簡便といえます。

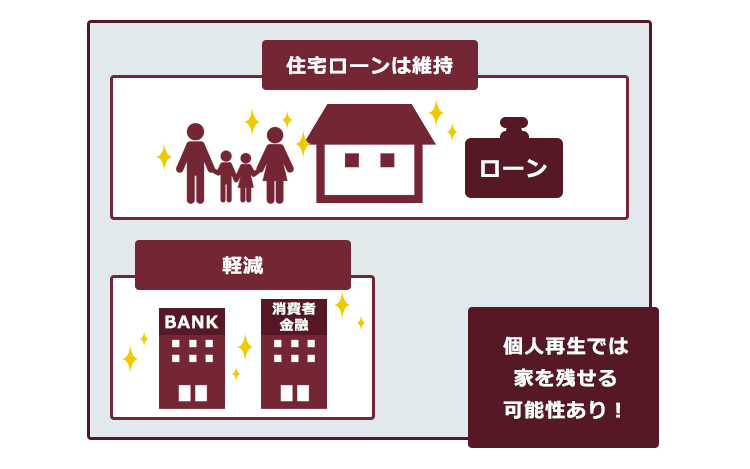

(2)個人再生

「個人再生」とは、裁判所の認可決定を得たうえで住宅等の財産を維持したまま、法律に基づき決まった金額を、原則として3年間で分割して返済していくという手続きです。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせることがあります。また、担保がついていない高価な財産は、基本的に処分されることもありません(住宅ローンが残っている住宅の場合でも、一定要件を満した上で、住宅ローンを払い続ければ維持できることがあります)。

※税金など、一部の負債は減額の対象とはなりません。

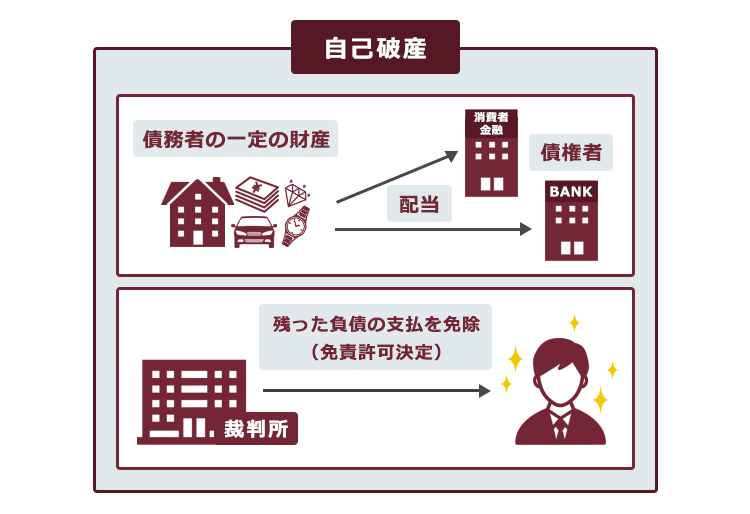

(3)自己破産

「自己破産」とは、財産、収入が不足し、借金返済の見込みがないこと(支払不能)を裁判所に認めてもらい、免責許可決定を得ることができれば、法律上、借金の支払義務が免除される手続きです。

一定の財産は処分される可能性がある、一定の職種については手続中の従事が制限されるなどの注意点はありますが、3つの手続きの中で最も支払の負担を軽くできる可能性があります。

※税金など、一部の負債は減額の対象とはなりません。

債務整理については弁護士にお気軽に相談を

債務整理を弁護士に依頼すると、次の3つのメリットがあります。

- 基本的に督促がストップするので、督促から逃げる生活をしなくてもよくなる

- 借金の返済が免除されたり、返済金額が減額される可能性がある

- 生活を再建できる可能性がある

どの債務整理が最適かは、抱えている負債の額や収支の状況などによって異なります。

まずはお気軽に弁護士にご相談ください。

【まとめ】借金問題は踏み倒しより債務整理での解決がおすすめ

今回の記事のまとめは次のとおりです。

- 借金を踏み倒したからといって、必ずしも詐欺罪が成立するわけではない。

- 時効完成を狙うことは困難なケースが少なくない。消滅時効の完成を目指しても、債権者が時効の完成を阻止するリスクがあるため。

- 借金を踏み倒そうとすると、主に次の4つのリスクがある。

- 遅延損害金が発生する

- 現在利用しているクレジットカードやローンが強制解約になる

- 家族に返済の滞納の事実を知られる

- 給与や預貯金、車などが差し押さえられる

- 借金の踏み倒しをしなくても、債務整理をすれば借金問題を解決できる可能性がある。

- 債務整理には、主に次の3種類がある。

- 任意整理

- 個人再生

- 自己破産

- 債務整理を弁護士に依頼すると、主に次の3つのメリットがある。

- 基本的に、督促がストップする

- 借金の額が減ったり、無くなったりする可能性がある

- 生活を再建できる可能性がある

どの債務整理が最適かは状況によって異なるため、気軽に弁護士に相談してみることがおすすめ。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2022年3月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。