「借金していることが嫁バレしたらどうしよう…嫁バレするとしたら、どんなきっかけでバレる?」

借金をご家族に秘密にされる方は少なくありません。

結婚している方であれば、借金の理由などによっては、特に「嫁バレ」、つまり妻に借金のことを知られたくない方も多いようです。

ですが、妻に借金を秘密にしていても、バレてしまうきっかけは意外に多いです。

そこで、今回は、次のことについて弁護士がご説明します。

- 借金が「嫁バレ」してしまう原因

- 借金を返済できなくなった時の対処法 など

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金が「嫁バレ」する可能性のある原因について

妻には秘密でした借金が「嫁バレ」してしまう原因は、主に次のような原因によります。

(1)借入先からの連絡や郵便物からバレる

大手の消費者金融会社などでは、契約の際、自宅への郵送物の送付の可否を選択できるところも多いです。

借金をしていることを「嫁バレ」したくないという場合には、自宅に郵送物が届かないように設定することを忘れないようにしましょう。

自営業なので、自宅で仕事をしています。

在籍確認などで、「嫁バレ」しないか心配なのですが…。

収入証明書などの必要書類の提出のみで、勤務先の在籍確認は行わないという業者もあるようです。在籍確認の有無は、業者によって異なりますので、借金をすることを妻に知られたくないというときは、借りる前に確認した方が良いでしょう。

返済が遅れたら自宅に督促状などが届くことも!

消費者金融会社から借金をする場合、郵送物の送付を不可としておけば、通常どおりに返済している限り、貸主からの郵便物で借金が「嫁バレ」する可能性は低いでしょう。

ただし、返済が遅れている上に借主と連絡がつかない場合には、自宅に電話がかかってきたり、返済を督促する書面などが自宅に郵送されることもあります。

自宅への郵送物は、通常消費者金融会社名を使わないなど配慮されていますが、見慣れない差出人であることと不審に思った妻に差出人名を検索されてバレてしまうことも多いようです。

また、督促状は「重要」などと書いた圧着はがきで届くことが多いですが、何事かと気になった妻が中身を確認してしまうこともあります。

自宅への郵便物に限らず、貸主から督促の電話がきて、会話の様子などから借金をしていることが「嫁バレ」したという方も少なくありません。

さらに、滞納が続くと貸主(場合によっては、貸主から債権を譲り受けたサービサーなど)から支払督促を申立てられたり、訴えられて訴訟になることもあります。

その場合、裁判所から自宅に特別送達により訴状などが届きますので、どうして裁判所から郵送物が届くのか追及され、借金が「嫁バレ」してしまう可能性があります。

それでバレなかったとしても、そこまでくると、いずれ預金や給料などが差し押さえられる可能性が高いです。そうなれば、さすがに妻に借金を隠しておけないでしょう。

給料の差押えについて詳しくはこちらの記事をご確認ください。

(2)ローンカードや明細書などからバレる

例えばカードローンでお金を借りる際、振込みやスマホアプリなどで借りる場合はカードが発行されないこともありますが、通常はローンカードを利用してお金を借りることが多いです。

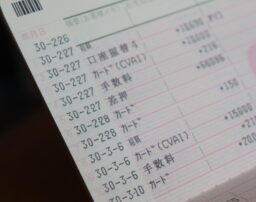

また、ローンカードを利用してATMで借入れ・返済をすると、通常、明細書が発行されます。

このようなローンカードや明細書を財布に入れておいたり、自宅で保管していたところ、妻に見つけられて借金が「嫁バレ」してしまうこともあります。

さらに、借入れ・返済を銀行口座を通じて行っている場合、通帳の記帳を見られて借金が「嫁バレ」することもあるようです。

(3)ローンなどの審査が通らずにバレる

住宅ローンやカーローン、教育ローンなど、まとまったお金を借りるために銀行などでローンを組むことは珍しくありません。

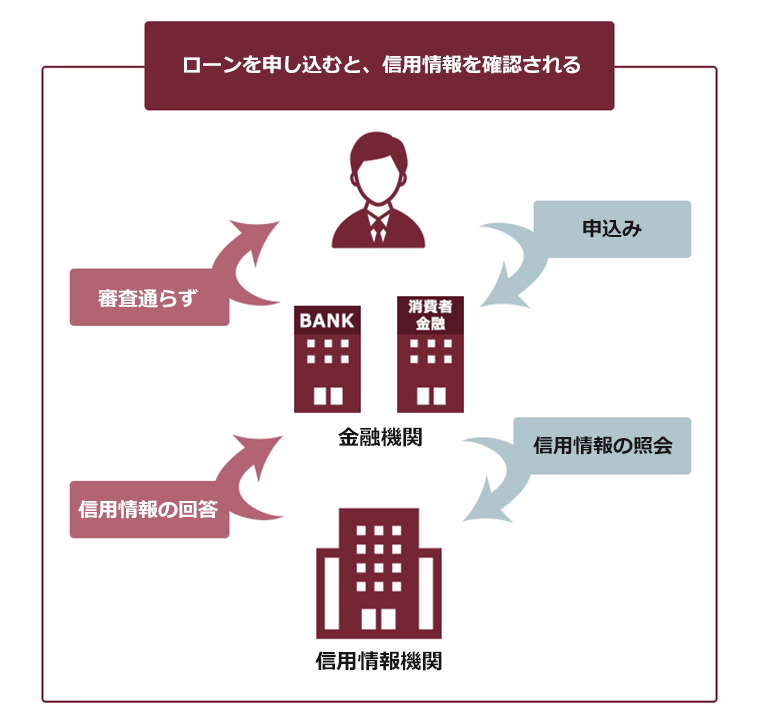

ですが、ローンを組む際、貸主は借主の返済能力などを調査するために、信用情報機関の信用情報を確認します。

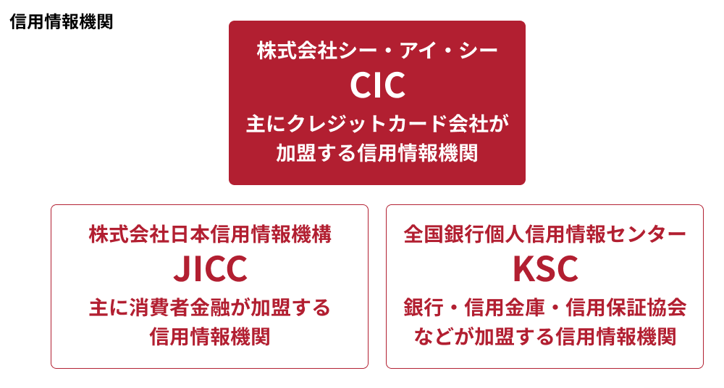

信用情報機関とは、個人の信用情報(ローンやクレジットの利用など、信用取引に関する客観的な取引事実です。申込内容や借入れ・返済の記録などが含まれます)を保有・管理する組織です。

現在、主に次の3つの信用情報機関があります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

ローンの申込みをする時点で、収入に比して他から過剰に借入れをしている場合や他からの借金の返済を滞納している場合などは、審査に通らない可能性が高いです。

通常、信用情報に問題があって審査に落ちた場合、その理由は金融機関から教えてもらえません。ましてや、申込者の妻に教えるということはないでしょう。

ですが、なぜローンの審査に通らないのかということを不審に思い、妻から追及された場合に借金があることを隠し切れずに「嫁バレ」してしまう可能性があります。

信用情報機関の信用情報について詳しくはこちらをご覧ください。

借金の返済が困難になったときはどうしたら良い?

借金が「嫁バレ」してしまう1番のきっかけは、やはり借金を滞納することです。

実際に、貸主からの督促や、信用情報の滞納の記録などから借金が「嫁バレ」する方は少なくありません。

どうしても借金を妻に知られたくないという場合には、まずは借金を滞納しないことが大切です。

それでは、借金の返済が困難になった時の対処法についてご説明します。

(1)早急に「債務整理」を検討する

このままでは、自力で借金を返せない…そんな時は、早めに債務整理を検討してみてください。

債務整理とは、借金を始めとする負債の支払の負担を軽減するための手続で、主に『任意整理』『個人再生』『自己破産』の3種類があります。

(1-1)任意整理(過払い金の請求を含む)

任意整理では、まず、これまでの借入れと返済の記録から支払い過ぎた利息がないかなどを確認し、残っている借金の額を正確に再計算します。

次に、残った借金について、返済期間を長期化することで毎月の返済額を減らしたり、今後発生するはずだった利息をカットして総返済額を減らすことなどを目指して、個々の貸主と交渉します。

任意整理の大きな特徴の1つが、どの貸主を手続の対象とするか選べる可能性があることです。

例えば、車のローンを手続の対象から外せば、ローン会社が車を引き揚げることを防げる可能性があります。また、保証人のついている負債を手続の対象から外して今までどおり返済すれば、保証人が一括請求を受けることを回避できる可能性があります。

※ただし、一部の貸主を手続から除外すると、支払が滞ってしまうところがあるという場合、このような柔軟な対処はできません。このような場合、任意整理をしたとしても完済できないおそれもあるので、個人再生や自己破産といった、さらなる負担減につながる方法を検討する必要があります。

なお、長年、借入れと返済を繰り返している場合には、本人も気づかないうちに「過払い金」が発生している可能性があります。

過払い金が発生していると、大幅に借金が減額できる可能性があります。

長年、借入れと返済を繰り返しているという方は、まずは弁護士にご相談ください。

(1-2)個人再生

個人再生とは、裁判所から認可を得た上で、基本的に大幅に減額された負債を原則3~5年間で支払っていく手続です。

負債がどの程度減額されるかは、負債の総額や所持している財産の価額などによって異なります。ですが、任意整理よりも大幅に減額できるケースが一般的です(税金や養育費など、一部の負債は減額の対象となりません)。

また、個人再生の場合、一定の条件を満たしていれば、住宅ローンの残った自宅を守り、それ以外の負債を減額できる「住宅資金特別条項」という制度があるのも特徴です。

(1-3)自己破産

自己破産とは、裁判所から「免責許可」が出れば、原則全ての負債について支払義務が免除される手続です(免責許可が出ても、税金や養育費など、一定の負債はそのまま残ります)。

自己破産の場合、一定の財産は債権者への配当などのため処分される可能性があります。

また、一定の職種・資格の場合、裁判所での手続中に従事できない期間があります。

このような注意点はありますが、3つの手続の中で最も支払の負担を軽減できる可能性のあるのが「自己破産」です。

(2)妻に借金の事実を正直に打ち明ける選択肢も!

借金が膨らむと生活が圧迫されるなど、妻に借金を隠すことも困難になります。

借金返済のために借金をするような、いわゆる多重債務者になってしまうと借金問題の解決には家族の助けが必要です。

借金問題を1人で抱えてしまうと、自分だけでは返済しきれず、最終的に自己破産をせざるを得なくなるなど、問題が大きくなるリスクも高くなります。

そもそも、妻に秘密で借金をすること自体、夫婦の信頼関係を損ないかねない行為ですので、お勧めできません。

借金が「嫁バレ」したという方も、借金それ自体よりも、借金を隠していたことを責められたという方は多いです。

督促状などによって、強制的に「嫁バレ」するより前に、ご自身の口から正直に妻に借金を打ち明けて返済に協力をあおぐこともご検討ください。

【まとめ】妻に秘密の借金は、滞納をきっかけに「嫁バレ」することも多い

- 借金が「嫁バレ」する可能性があるのは、主に次のような事情による。

- 借入先からの連絡や郵便物

- 滞納した時の督促や裁判所からの郵便物

- ローンカードや明細書、通帳など

- ローンの審査に通らないこと など

- 借金問題を一人で抱えてしまうと、いずれ返済に行き詰まるリスクが高くなる。

- 借金が膨らむ場合には、妻に相談し、早めの債務整理をすべき。

借金をしていることを妻に言い出せずにいるうちにどんどん金額がふくらみ、ますます言えなくなる…。そんな方は少なくありません。

ですが、借金の返済が生活を圧迫するレベルになると、もはや一人では解決できないことも多いです。

いずれ返済が行き詰ってから「嫁バレ」するより、早めに債務整理をして借金問題を解決することをお勧めします。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2022年11月日時点)。

借金問題についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。