ここを押さえればOK!

家族の借金を肩代わりする法的義務は、基本的にありません。

例外としては、主に次の3つの場合です。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

「この前、妹から突然借金について相談された!私にも何か影響があるのかな?」

家族から借金について相談されると、借金をした家族の生活はもちろんですが、自分にも何か影響があるのではないかと心配になってしまう方もいるかもしれません。

しかし、家族が借金しているからといって、必ず自分に影響が出るとは限りません。

また、借金をしている家族が「債務整理」をすれば、返済の負担が軽くなる可能性があります。

この記事を読んでわかること

- 家族の借金を肩代わりしなければならない、例外的な場面

- 家族が借金を滞納したり債務整理しても、自分まで事故情報(いわゆる「ブラックリスト」)を登録されることはないこと

- 債務整理の主な種類

- 債務整理をすると事故情報が登録されることへの懸念

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

家族の借金を自分が肩代わりさせられることは基本的にありません

家族が借金を抱えていても、自分が代わりに支払わなければならなくなることは基本的にありません。

なぜなら、借金を返済する義務があるのは、原則として借金をした本人のみだからです。

しかし、例外的に家族の借金を支払わなければならないことがあります。

ここで、例外的に借金を肩代わりすることとなる主な場面について、説明します。これらの例外に当てはまっていない場合に債権者から「代わりに借金を支払え」と言われても、基本的には応じる必要はありません。

(1)例外1|保証人になっていた場合

1つめが、家族の借金について保証人(連帯保証人※を含む)になっていた場合です。

保証人は、借主が返済できなくなった場合に代わりに支払を行う義務を負います(保証債務、民法446条1項)。

保証人の義務は、保証人になろうとする人と債権者で合意することで生じます(書面で保証契約を締結します)。

そのため、お金を借りた家族の借金について(連帯)保証人となっていた場合には、その家族が支払わないと代わりに支払う義務を負います。

※保証人と連帯保証人とでは、連帯保証人の負担の方が重くなっています。

(2)例外2|相続人となった場合

例外の2つめは、家族が借金を残して亡くなり、自分が相続人となった場合です。

相続人は、プラスの財産(預貯金や不動産など)だけでなく、マイナスの財産(借金など)も相続します。

そのため、借金を抱えたまま亡くなった家族の相続人となった場合には、相続分(相続の割合)に応じて借金を返済する義務を負うこととなります。

相続放棄とは?

相続人となった場合でも、「相続放棄」をすれば、借金の相続を回避することができます。

相続放棄とは、プラスの財産もマイナスの財産も全て相続しないこととする手続きです。

原則として、「自己のために相続の開始があったことを知った時」(民法915条1項)から3ヶ月以内に家庭裁判所に申述をして、受理してもらう必要があります。

相続放棄ではプラスの財産も相続しないこととなるので、本当に相続放棄をしてもいいのか慎重に検討する必要があります。

相続放棄について、詳しくはこちらをご覧ください。

参考:相続の放棄の申述|裁判所 – Courts in Japan

(3)例外3|配偶者が結婚後の生活のためにした借金の場合

3つめが、配偶者が日常の家事のためにした借金の場合です。

夫婦は、「互いに協力し扶助しなければならない」(扶助義務、民法752条)義務を負い、「夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う」(同761条)こととされています。

そのため、借金が日常の家事のための債務といえる場合は、自分も返済義務を負う可能性があります。

例えば、夫婦で住む部屋の家賃や夫婦の子供の学費のために配偶者が借金をした場合などは、配偶者と連帯して支払義務を負う可能性があります(*日常家事債務に当たるかどうかは、借金の目的やその金額、夫婦の経済状況などから判断されます)。

家族の借金。いわゆる「ブラックリスト」に影響はある?

「借金を滞納したらブラックリストに載る」と聞いたことのある人は多いのではないでしょうか。

家族が借金を滞納したら、自分まで「ブラックリスト」に載ってしまうのではないかと不安になられる方も少なくありません。

しかし、結論から述べますと、家族が借金を滞納したからといって自分まで「ブラックリスト」に載ることはありません。

(1)「ブラックリスト」とは?

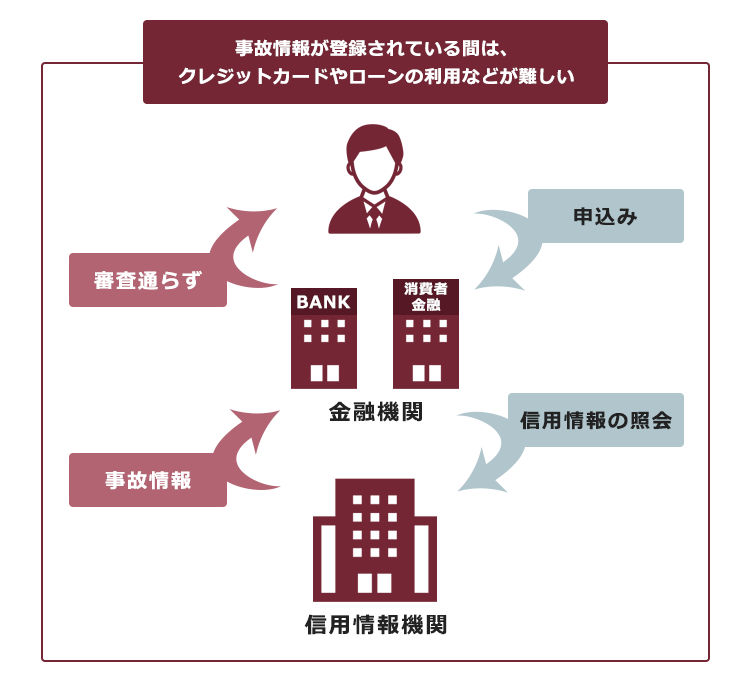

そもそも、金融機関が「ブラックリスト」という名称の名簿を作っているわけではありません。

個人のクレジットカードやローンの申込み、契約、支払状況などの情報を「信用情報」といい、信用情報を管理している「信用情報機関」という組織があります。

信用情報の中でも、滞納や債務整理などで当初の契約どおりの支払ができていないという情報を俗に「事故情報」と呼ぶことがあります。

事故情報は一定期間ののちに削除されますが、事故情報が登録されている間は例えば次のようなことが基本的にできなくなります。

事故情報が登録されていると困難になることは……

- クレジットカードの新規作成や更新

- ローンの利用

- 第三者の保証人となること など……

例えばクレジットカードの新規申込みの際、カード会社は、申し込んだ人の信用情報について信用情報機関へ照会を行い、事故情報がないかを確認します。この時、もし信用情報機関に事故情報が登録されていると審査が通りにくくなってしまうのです。

事故情報が信用情報機関に登録されていることを、俗に「ブラックリストに載っている」と呼ぶのです。

(2)「ブラックリスト」に載る可能性があるのは、借金をした本人だけで家族まで載るわけではない

借金を滞納するなどして事故情報を登録されるとしても、登録されるのは借金をした本人(保証契約があれば保証人も)だけです。

それ以外の借金には関係のない家族まで事故情報を登録されることはありません。

そのため、もしあなたの家族が借金を滞納していても、基本的にはあなたのクレジットカードやローンなどの利用に影響はありません。

家族が借金返済で困っている場合の対処法「債務整理」とは?

家族の借金で私まで支払義務を負ったり「ブラックリスト」に載らないことが分かって安心しました。それはそれとして、借金を抱えている家族を助けたいのですが、何かいい対処法はありますか?

「債務整理をする」という対処法があります。

借金を抱えたご家族が「債務整理」をすることで、返済の負担を軽くできる可能性があります。

「債務整理」とは、抱えている負債について支払の負担を軽減するための手続きです。

債務整理には、主に次の3つがあります。

- 任意整理

- 個人再生

- 自己破産

それぞれについて説明します。

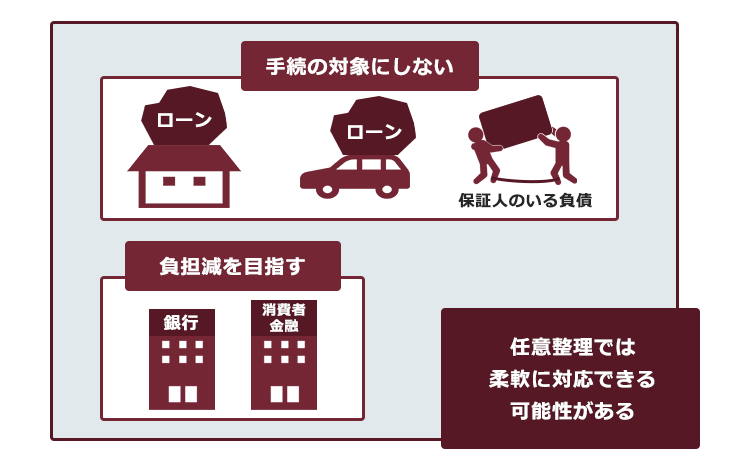

(1)債務整理の種類1|任意整理

任意整理では、まず、支払い過ぎた利息がないか負債を再計算します(支払過ぎになっている利息があれば、その分負債を減額します)。

そして、残った負債について、毎月の支払額を減らしたり、将来発生するはずだった利息をゼロにすることなどを目指し、個々の債権者と交渉します。

任意整理の場合、それぞれの債権者について手続きの対象とするかどうかを選ぶことができます(*特定の債権者だけ任意整理から除外すると支払が滞ってしまう場合など、任意整理の対象とする債権者を選べないことがあります。なお、個人再生と自己破産の場合、全ての債権者が手続きの対象となります)。

例えば、確実に支払っていける見込みがあるなら、次のような柔軟な対処も可能です。

- 住宅ローンや車のローン、迷惑をかけたくない保証人がいる負債については任意整理の対象とせず、これまでどおりに支払う。

- それ以外の負債について任意整理を行うことで、支払の負担を軽減する。

(2)債務整理の種類2|個人再生

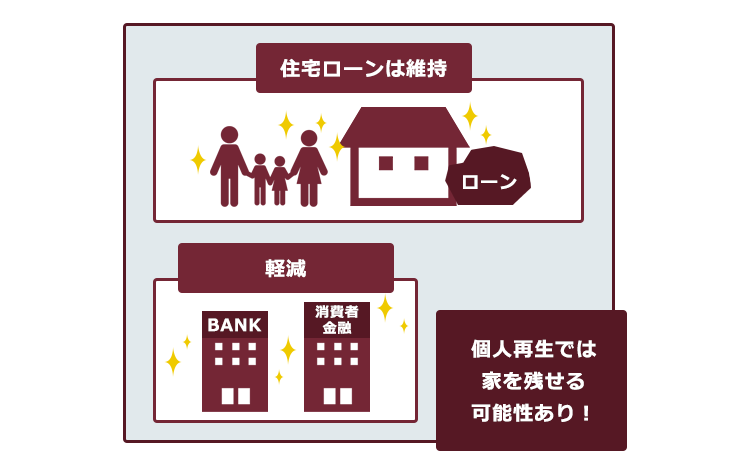

個人再生とは、抱えている負債について返済できなくなってしまうおそれがあるときに、裁判所の認可を得た上で、法律に基づき決まった金額を原則3年間(最長5年間)で分割して支払っていく手続きです。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせる可能性があります(※減額の程度は、借金の額、保有している財産によって異なります。税金等一部の債権は減額されません。)。

また、一定の条件を充たしていれば、住宅ローンの残った自宅を手放さずに済む可能性もあります。

この場合、住宅ローンは今までどおりの返済を続け、それ以外の負債について減額されたものを支払っていくこととなります。

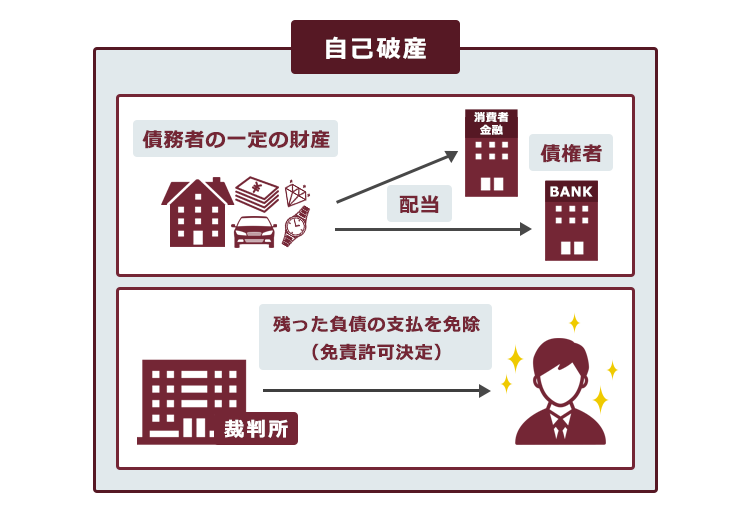

(3)債務整理の種類3|自己破産

自己破産とは、債務者の財産や収入からは負債を返済できなくなった場合に、原則全ての負債について支払を免除してもらうこと(免責許可決定)を目指す、裁判所で行う手続きです(*税金等の非免責債権は免除されません。)。

一定の財産については手放さなければいけない可能性がある(※)、一定の職種については手続き中の従事が制限されるなどの注意点はありますが、3つの手続きの中でも最も支払の負担を軽くできる可能性があります。

※自己破産の手続きにおいて処分される可能性があるのは、基本的に「債務者本人の財産」です。

もっとも、家族で使っている財産でも本人の物と判断されれば、手続きにおいて処分されてしまう懸念はあります。

本人のものかどうかは、名義だけでなく、実質的な観点から判断されます。

どのような物が処分の対象となるかについて、詳しくはこちらをご覧ください。

(4)どの債務整理が最適かは弁護士に相談を

どの債務整理が一番適しているのかは、抱えている負債の大きさや、家計の状況などによって異なるため、さまざまな観点を考慮して選ぶ必要があります。

債務整理については、初回の相談を無料としている法律事務所も少なくありません。

まずは、借金を抱えているご家族に、弁護士に相談してみることを勧めてみてください。

債務整理をすると「ブラックリスト」に載ることについて

「債務整理が対処法になるとは言っても、事故情報が載るなら家族は債務整理を嫌がるのではないか?」と心配になる方もいることと思います。

しかし、借金についてお困りの方が事故情報を理由に債務整理についてためらうのは、あまり合理的ではありません。

理由は主に次の2つです。

- 債務整理をしなくても、2~3ヶ月滞納すれば、基本的に事故情報が登録される

- 滞納を解消できないまま放置すると、財産を差し押さえられてしまうリスクがある

まず、2~3ヶ月程度借金を滞納すると、その時点で事故情報は登録されます。

借金について家族に相談している人の場合、返済のやり繰りが困難になってきていることが少なくありません。

そのため、債務整理しないからといって事故情報の登録を回避できるとは限らないのです。

次に、滞納し続けてしまうと、いずれは訴訟を提起されるなどした上で、給与や預貯金などの財産を差し押さえられてしまうリスクがあります。

自力で完済できるか不安な場合には、早めに債務整理を始めることで、差押えを受けるリスクを下げることができます。

「返済が不安だ」と思っている場合、債務整理によって事故情報が登録されるデメリットよりも、債務整理で借金問題に根本から対処するメリットの方が大きいことが少なくありません。

事故情報に関しての不安については、債務整理の相談の際に合わせて弁護士に確認することをおすすめします。

【まとめ】家族の借金で自分に影響がある場面は限られる。家族が債務整理をすれば、支払の負担を軽減できる可能性あり

今回の記事のまとめは次のとおりです。

- 家族の借金は、基本的に肩代わりする法的義務はない。例外的に、自分が支払わなければならない主な場合は次の3つ。

- 借金の保証人になっていた場合

- 家族の借金を相続した場合

- 配偶者が結婚後の生活のためにした借金の場合

- 家族が借金を滞納したり債務整理を行っても、自分まで信用情報機関に事故情報を登録される(いわゆる「ブラックリストに載る」)ことはない。

- 借金の対処法は債務整理。借金を抱えた家族は、債務整理をすることで、支払の負担を軽減できる可能性がある。債務整理の主な種類は次の3つ。

- 任意整理

- 個人再生

- 自己破産

- 債務整理をすると事故情報が登録されるという注意点はあるものの、次のような理由から、債務整理をした方がよい場合は少なくない。

- 2~3ヶ月の滞納の時点で、事故情報は登録される

- 債務整理しないままで滞納が長期化すると、給与や預貯金などの財産を差し押さえられてしまうリスクがある

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

(2023年3月時点)

ご家族が借金問題を抱えてお悩みの方は、ご家族本人に、債務整理を得意とするアディーレ法律事務所にご相談いただくようお伝えください。