「毎月2万円くらいなら何とかなると思って始めた医療ローンだけど、支払うのが大変……。このまま支払えなくなってしまったらどうしよう」

美容整形などの医療ローンは、高額な医療費について毎月の支払額を抑えられるうえ、利息も消費者金融からの借金より低い場合も多いです。

しかし、医療ローンを払えなくなってしまった場合には、借金を滞納した場合と同様に、最終的には給与や預貯金を始めとする財産を差し押さえられてしまうおそれがあります。

医療ローンを支払えない場合であっても、早めに「債務整理」を始めれば、差押えを受けずに済む可能性があります。

また、債務整理によって毎月の支払額を軽減できる可能性もあるのです。

この記事を読んでわかること

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

医療ローンをこのまま支払えずにいたらどうなる?

医療ローンを支払えないままでいると、最終的には給与や預貯金などの財産を差し押さえられてしまうおそれがあります。

医療ローンを支払えなくなった場合、差押えまでの流れは一般的に次のようになります。

遅延損害金の上乗せ

取立ての連絡

残額の一括請求

裁判所からの通知

差押え

それでは、医療ローンをこのまま支払えずにいた場合のリスクについてご説明します。

(1)「遅延損害金」が上乗せされる

支払いが遅れると、「支払日の翌日から、実際に支払った日まで」の日数分の「遅延損害金」が上乗せされます(遅延損害金は、「遅延利息」などと呼ばれることもあります)。

遅延損害金の利率は、契約によりますが、利息よりも高いことが多いです。

そのため、ひとたび支払いが遅れると、支払うこととなる金額が雪だるま式に膨らんでしまうおそれがあります。

利息と遅延損害金の関係について詳しくはこちらの記事をご覧ください。

(2)取立ての連絡が来る

また、支払いが遅れていると、ローン会社から「早く支払うように」という取立ての連絡が来ます。

取立ての連絡は、携帯電話宛てにかかってくることもあれば、自宅宛てに郵便で届くこともあります。

この段階で遅れを解消することができれば、差押えには至らないことが多いです。

(3)まだ支払日が来ていない分も含めて一括請求される

支払えない状態が続いていると、ローン会社から「ローンの残額を、〇〇年〇月〇日までに一括で支払ってください」という内容の書面が届くおそれがあります。

これまで、医療ローンを分割で支払うことができていたのは、医療ローンの契約上、「毎月の支払日までに、決まった額を支払えばよい」ということになっていたためです。

そして、医療ローンの契約では、一定以上支払いが遅れたら残額も含め全て支払わなければならないように定められていることが多いです。

そのため、医療ローンの支払いが一定以上遅れてしまうと、一括請求を受けることとなるおそれがあるのです。

一括請求について詳しくはこちらの記事をご覧ください。

(4)裁判所からの通知が届く

一括請求が来ても対処せずにいると、ローン会社側は残額を回収するために、裁判所での手続きを始めます。

ローン会社側が訴訟や支払督促などを提起し、裁判所での手続きが始まると、裁判所からローン利用者側に「訴状」や「支払督促」などと書かれた書面が届きます。

支払督促とは訴訟よりも簡易な手続きで、より早期に差押えに至るおそれがあります。

裁判所からの書面が届いても対応せずにいると、「ローン会社側の主張どおりの、未払いがあるのだな」と判断される可能性が高く、その結果、ローン会社側の主張を認めた「判決」や「仮執行宣言付支払督促」が出ることになります。

(5)給料や預貯金が差し押さえられてしまう

ローン会社側は、確定判決や仮執行宣言付支払督促などをもとに、差押えの申立てをします。

差押えの申立てを受けた裁判所は、「訴訟(支払督促)の段階で、ローン会社側の主張は既に認められている」と考え、差押えを認めるのが通常です。

そして、差押えの対象となりやすいのは、主に次の2つです。

- 給与

- 預貯金

給与差押えの場合、例えば手取りの月収が28万円の方だと、そのうち7万円が差押えを受けるおそれがあります(原則として手取りの4分の1)。月収が全て無くなってしまうわけではないものの、給与への差押えは、基本的には「未払いが解消されるまで」続きます。

また、給与差押えの場合、ローン会社側は勤務先の会社から直接お金を取り立てます。

そのため、「ローンの支払いができなくなって、差押えに至ったこと」が会社に伝わる可能性が高いです。

預金差押えの場合、例えば、「判決などで認められた医療ローンの額と、差押えにかかった費用」の合計額が60万円で、口座の残高が20万円だった場合には、20万円全額が差押えられるおそれがあります。

また、1回の預金差押えだけでは満額回収に至らなかった場合、ローン会社側が預金差押えを繰り返す可能性もあります。

医療ローンの分割払いも厳しくなっていた状況で、給与や預貯金が差押えを受ければ、家計が一層苦しくなってしまうと考えられます。

差押えのリスクについて詳しくはこちらの記事をご覧ください。

「医療ローンが払えない」…そんなときは早めに債務整理を

しかし、「医療ローンを払えないかも」と思ってからなるべく早めに「債務整理」を始めれば、差押えなどのリスクを下げられる可能性があります。

それでは、債務整理についてご説明します。

(1)債務整理をすると、支払いが楽になる可能性がある

債務整理とは、医療ローンを含むローンや借金などの支払いの負担を軽減するための手続きです。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

(1-1)任意整理

任意整理では、まず、ローンの残高を正確に計算します(※)。

次に、残額について、「支払う期間を長期化することで、毎月の支払額を減らせないか」「今後発生するはずだった利息(将来利息)をカットすることで、支払うこととなる総額を減らせないか」などと、個々の債権者(ローン会社など)と交渉します。

実際にどのような支払いの計画がまとまるかは、債権者や今までの支払いの状況などによって変わってきますが、支払いの負担を軽減できる可能性があります。

任意整理で、こうした交渉に応じるかどうかはあくまで債権者次第ではあります。

ただ、基本的には、「実現可能性のある支払いの計画ができる可能性がある。それに、このまま自己破産となって1円も支払ってもらえないよりは、交渉に応じた方がメリットがあるかもしれない」と考えて交渉に応じ、手続きが滞りなく進んでいる間は差押えの準備をストップしてくれる債権者が少なくないです。

※医療ローンの場合、元々利率が低めのことも多く、残高が減るケースは多くはありません。しかし、「ある消費者金融から、長年借金をしている」といった場合には、その消費者金融に対して支払い過ぎた利息が発生している可能性があります。この場合、支払い過ぎた額を借金の元本の返済に充て、それでも余った金額は「過払い金返還請求」で取り戻せる可能性もあります。

任意整理の大きな特徴の1つが、

全ての債権者に対して滞りなく支払っていける確実な見通しがあれば、

一部の債権者を手続きから除外できる

というものです。

例えば、医療ローン以外にも消費者金融からの借金やクレジットカードのリボ払いなどがあるという方の場合、医療ローン以外の借金などについて任意整理をして、医療ローンは手続きの対象から外せる可能性があります(※1)。

医療ローン以外の支払いが任意整理で軽減できれば医療ローンを支払い続けられるという場合、今まで通り施術を受けられる可能性もあるのです(※2)。

そのため、任意整理は「債務整理の中で最も日常生活に影響が出ない可能性のある手続き」と言えます。

(※1)一部のローンや借金などを手続きから除外すると、支払いが滞ってしまうところが出てくる可能性があると、このような柔軟な対処はできない場合があります。

(※2)任意整理を含む債務整理をすると、「債務整理をした」という情報が一定期間は信用情報機関に登録されます。この仕組みについては後ほどご説明しますが、「債務整理をした」という情報が残っている間に、「別の医療ローンを組むこと」は、基本的に困難です。

(1-2)個人再生

個人再生とは、裁判所から認可を得たうえで、基本的に減額されたローンや借金などの負債(※)を、原則3年間で分割払いしていく手続きです。

※税金や養育費など、一部の負債は減額の対象となりません。

どのくらい負債が減額されるかは、負債の総額や、所持している財産の価額等によって変わってきます。ですが、任意整理よりも大幅に減額できるケースが少なくありません。

また、個人再生の場合、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性があります。

さらに、裁判所で個人再生の手続きが始まると、今まで医療ローンなどの借金について行われていた差押えが中止となるうえ、ローンや借金などについての差押えを新規に始めることも原則としてできなくなります(※)。

こうした理由から、個人再生の申立ての準備が滞りなく進んでいる間は、差押えをしないでおいてくれる債権者が少なくないのです。

※個人再生によって差押えを阻止できるタイミングについて詳しくはこちらの記事をご覧ください。

(1-3)自己破産

自己破産とは、もう全ての負債を支払うことができない状態になってしまった場合に、裁判所が「免責許可決定」を出せば、原則全て(※)の支払義務を免除してもらえる手続きです。

※税金や養育費など、一部の負債は免責許可決定が出てもそのまま残ります。

自己破産の場合、次のような注意点があります。

- 一定の職種や資格については、手続き中に従事できない期間がある(制限職種)

- 一定の財産については、債権者への配当などのために、手放さなければならない可能性がある

しかし、3つの債務整理の手続きの中では、最も支払いの負担を軽くできる可能性のある手続きです。

(2)債務整理の注意点:数年間、ローンやクレジットカードの利用が困難になる

債務整理をすると、一定期間は次のようなことが基本的に困難となります。

- クレジットカードの作成や更新

- ローンの新規契約

- 第三者の保証人となること

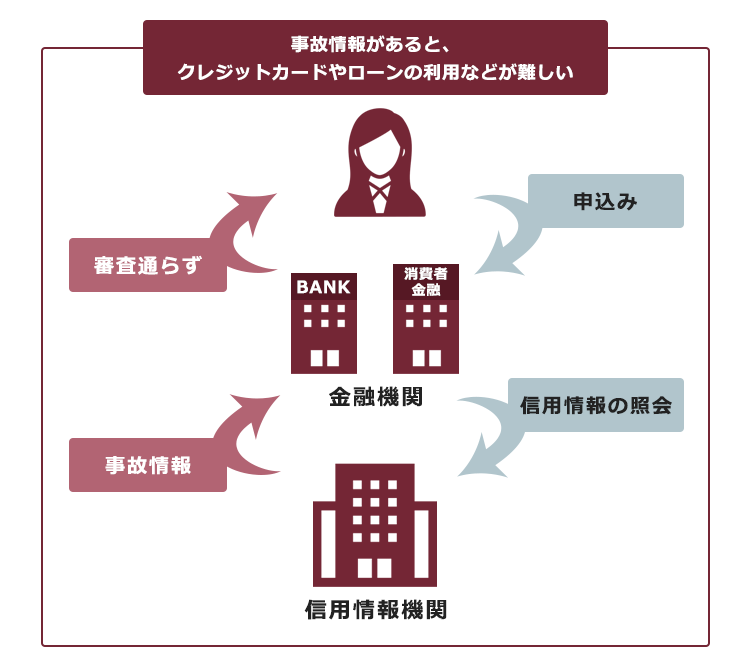

これは、「債務整理をした」という情報が信用情報機関に登録され、いわゆる「ブラックリストに載った」状態となるためです。

(2-1)「ブラックリスト」とは?

消費者金融や銀行などの金融機関に「ブラックリスト」という名前の名簿があるわけではありません。「ブラックリスト」というのは俗称に過ぎません。

個人の方のローンやクレジットカードの申込み、契約、支払いの状況などの情報を「信用情報」といい、国内に3つある「信用情報機関」という組織で管理されています。

「信用情報」の中でも、「支払いが一定期間遅れている」「債務整理をした」などの情報のことを「事故情報」と呼ぶことがあります。

事故情報が載っている間は、クレジットカードやローンの審査の時に「事故情報があるということは、支払ってもらえなくなるおそれがある」と判断され、審査を通りにくくなるのです。

(2-2)債務整理をしなくても、滞納が続けばブラックリスト入り

「事故情報が登録されて不便になるのは困る!」と、債務整理をためらう方もいらっしゃることと思います。

しかし、債務整理をしなくても、ローンなどを滞納し続けていれば、事故情報の登録は基本的に避けられません。事故情報が登録される目安は、「2~3ヶ月程度の滞納」です。

そのうえ、債務整理を始めずに滞納し続けていれば、最終的には差押えを受けるリスクもあるのですから、「差押えを避けられる可能性がある分、債務整理の方がメリットが大きい」と言えます。

事故情報といっても、一度登録されたら永遠にそのままというわけではありません。債務整理から一定の期間が経てば、債務整理をしたことについての事故情報は削除されます。

早めに債務整理をした方が、クレジットカードの作成などに支障の出ない元通りの生活に早く戻れる可能性があるのです(もちろん、再び債務整理をしなくても済むように、お金の使い方は見直す必要があります)。

事故情報が登録される期間について詳しくはこちらの記事をご覧ください。

【まとめ】医療ローンを支払えないままだと、給与や預貯金などが差押えを受けるおそれがある

今回の記事のまとめは次のとおりです。

- 医療ローンを支払えないままでいると、遅延損害金が上乗せされるほか、一括請求を受けたり、最終的には給与や預貯金などの財産が差押えを受けるおそれがある。

- 「医療ローンを支払えない」と思っても、早めに「債務整理」を始めれば、差押えなどのリスクを下げられる可能性がある。

医療ローンの支払いが大変になって以降も放置していると、差押えなどのリスクが高まってしまいます。

ですので、「支払いが大変かも」と感じた段階で、早めに債務整理を検討してみることがおすすめです。それぞれの債務整理ごとにメリットやデメリットが違いますし、どれが最適なのかはローンなどの総額や、家計の状況などによって変わってきます。

最適な方法がどれかを知るために、債務整理を扱っている弁護士に相談してみませんか?

弁護士は家計の状況などのさまざまな事情から、どの債務整理が一番いいかを考えます。

また、家計を見直せば債務整理をせずに何とかやり繰りできそうな見込みがある場合には、そのことも教えてくれるのが通常です。

アディーレ法律事務所でも、債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年9月時点)。

医療ローンの支払いでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。