「会社の業績悪化で、給料が下がってしまった……。毎月の奨学金の支払いが、前より大変になったな」

奨学金を支払えなくなってしまうと、総支払額に延滞金が上乗せされたり、最終的には給与などの財産が差押えを受けるおそれがあります。

また、奨学金について保証人についてもらっていた場合、保証人が残額の一括請求を受けるおそれもあります。

そうは言っても、奨学金の毎月の支払額は低めに設定されていることが多いです。

まずは家計を見直して、削れる支出がないかチェックしましょう。思ったよりも、家計に余裕が出てくるかもしれません。

また、本当に奨学金が支払えなくなってしまった場合でも、「債務整理」をすれば、借金に頼らずに支払いの負担を軽減できる可能性があります。

この記事では、次のことについて弁護士が解説します。

- 奨学金を払えなくなったときの5つのリスク

- 奨学金の支払いが大変だと感じたときの対処法

- 奨学金の負担軽減の制度

- いざというときの「債務整理」

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

奨学金を払えなくなったときの5つのリスク

奨学金を払えなくなってしまうと、主に次の5つのリスクが発生します。

- 延滞金の上乗せ

- いわゆる「ブラックリスト」への登録

- 一括請求

- 給与や預貯金への差押え

- 【保証人がいる場合】保証人が請求を受けるおそれ

それぞれについてご説明します。

(1)延滞金の上乗せ

奨学金の支払いが遅れると、支払いの遅れている金額に「延滞金」が上乗せされます。

そのため、支払いが遅れれば遅れるほど総支払額が膨らんでしまいます。

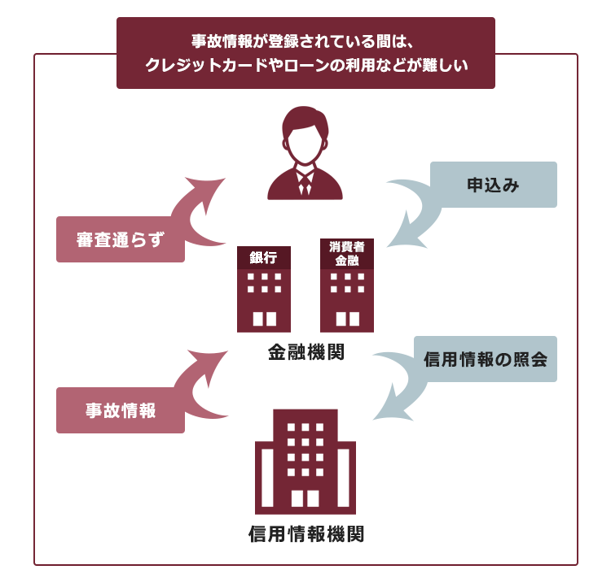

(2)いわゆる「ブラックリスト」への登録

また、支払いの遅れが一定以上になると、「延滞」の情報が「信用情報」に登録されるおそれがあります。

いわゆる「ブラックリスト」に載った状態です。

奨学金の運用機関や銀行、消費者金融などに「ブラックリスト」という名前の名簿はありません。

「ブラックリスト」は俗称です。

個人のローンやクレジットカードの申込み、契約、支払いなどの状況についての情報を「信用情報」といいます。

信用情報は、国内に3つある「信用情報機関」という組織で管理されています(JICC、CIC、KSC)。

そして、信用情報の中でも、支払いが遅れているなどの情報を「事故情報」と呼ぶことがあります。

事故情報が信用情報に載ることを、俗に「ブラックリストに載る」と呼ぶのです。

事故情報は一定期間ののちに削除されますが、登録されている間は例えば次のようなことが困難になります。

- クレジットカードの作成や更新

- ローンの契約

- 第三者の保証人になること

こうした審査の際、申込者の信用情報が確認されるのですが、事故情報があると「きちんと支払ってもらえなくなるおそれがある」と判断され、基本的に審査を通らなくなってしまうからです。

例えば日本学生支援機構では、次のような場合にKSCへ事故情報が登録されます。

返還開始から6ヶ月以上経過後に、延滞が3ヶ月以上となった場合

「KSC以外の信用情報機関には、事故情報が載っていないから安心。KSCに加盟していないところなら、ローンを組める」というのは間違いです。

3つの信用情報機関の間では、延滞などの信用情報が共有されています(CRIN)。そのため、KSCに加盟していない金融機関でも、延滞の事故情報を把握することができるのです。

CRINの仕組みについて詳しくはこちらをご覧ください。

(3)一括請求

奨学金を支払えていないと、「早く支払うように」という督促の連絡が来ます。

それでも支払えずにいると、まだ支払日が来ていなかった分も含め残額全ての一括請求を受けることとなるおそれがあります。

奨学金を毎月の分割払いにできていたのは、奨学金の契約で分割払いについて定められていて、「支払日までにきちんと支払っていれば、一括で払わなくてよい」という期限の利益があったからです。

この期限の利益は、一定以上支払いが遅れれば喪失する旨が契約で定められているのが通常です。

そのため、一定以上支払いが遅れると、まだ期限が来ていなかった分も含めて一括請求を受けることとなってしまうのです。

(4)給与や預貯金への差押え

一括請求後も対処せずにいると、奨学金の運用機関側(※)は、裁判所での手続きを始めます。

※日本学生支援機構から奨学金を借りていて、日本国際教育支援協会が保証をしていた場合、裁判所での手続きを行うのは日本国際教育支援協会です。

裁判所での手続きが始まると、訴状や支払督促などと書かれた書面が届きます。

そして、裁判所が「運用機関側が主張するとおりの、未払いがある」と判断すると、運用機関側は判決や仮執行宣言付支払督促を獲得します。

次に、運用機関側が改めて差押えの申立てを裁判所に対して行い、申立てが認められると、財産への差押えに至ります。

差押えの対象となるものには、例えば次のようなものがあります。

- 給与の一部分

- 預貯金

差押えを受ける財産について、詳しくはこちらをご覧ください。

(5)【保証人がいる場合】保証人が請求を受けるおそれ

奨学金を借りる際、運用機関が指定する保証機関から保証を受けていた場合(機関保証)、最終的に請求を受けることとなるのはご自身だけです。

しかし、ご家族などに保証人となってもらっていた場合(人的保証)、自分が奨学金を支払えずにいると保証人が一括請求を受けるおそれがあります。

奨学金を払えないとき、まずは家計の見直しを

「奨学金の支払いが大変だ!」と感じた場合、まずは家計を見直して支払う余地がないか確かめましょう。

奨学金の毎月の支払額は、低額に抑えられていることが多いです。固定費などを見直せば、ある程度余裕をもって支払えるようになる可能性も残っています。

(1)収入・支出の把握

収入・支出を次のように整理して、毎月いくらの余剰が出るかを確かめます。

- 毎月確実に入ってくる金額

ボーナスなどの臨時収入を含めて考えてしまうと、実際に臨時収入が入ってこなかった場合に赤字になってしまうおそれがあります。

一旦は、毎月確実に入ってくる金額だけで考えておきましょう。

- 家賃(住宅ローン、管理費など)

- 食費

- 水道光熱費

- 通信費

- 交通費

- 日用品の購入費

- 医療費

- その他、毎月固定でかかる費用

収入から支出を引いた額が、毎月の奨学金の額を上回っている方も多いのではないでしょうか。

収入から支出を引いた額が毎月の奨学金の額を下回るという方でも、例えば次のように支出を見直すことで、奨学金を支払っていけるようになる可能性はあります。

- 外食が多い場合、自炊やスーパーなどの安売りの利用頻度を増やす

- 格安スマホの導入を検討する

過度な節約をしようとしても、急にはうまくいかないことも多いです。

簡単にできる節約から少しずつ始めることをおすすめします。

(2)「奨学金を返すために、消費者金融や銀行から借金」はNG!

今月の奨学金の支払いが厳しそう……。30日以内なら無利子ってところからお金を借りて、何とか間に合わせようかな?

奨学金を支払うために、消費者金融などから借金をすることは決しておすすめできません。

基本的に、奨学金の金利は消費者金融などの金利よりも非常に低いです。

例えば日本学生支援機構の場合、借りた時期などによって変動はあるものの、基本的には年2%未満です。一方、消費者金融から例えば5万円借りる場合、金利は年18%程度です(法律上の上限は、年20%。利息制限法1条1号)。

そのため、消費者金融などからの借金を奨学金の支払いに回すと、上がった金利の分だけ総支払額が増えてしまいます。

また、「〇〇日以内に返済すれば無利息」などのキャンペーンを利用するにしても、注意が必要です。

なぜなら、無利息の期間中に全額を返せなければ、結局は奨学金以上に増額ペースの早い借金を抱えてしまうこととなるからです。

ご自身の家計をしっかり把握して、「無利息の期間中に、確実に完済できるかどうか」に少しでも不安が残るようであれば、消費者金融などからの借金で奨学金の支払いを乗り切ることは避けておくことがおすすめです。

奨学金の運用機関に、支払いの負担を軽減できる制度がある場合も!

奨学金の運用機関に、奨学金の支払いが大変になってしまった際の負担軽減の制度が用意されている場合があります。

例えば日本学生支援機構には、次のような制度があります。

- 減額返還制度

…災害や経済的な理由などで、返還が難しくなってしまった人向け。毎月の金額を下げて返還期間を延ばすことで、返還の負担を軽減。 - 返還期限猶予

…災害や傷病など、返還が困難な事情が生じた人向け。申し出が承認されれば、一定期間返還しなくてよくなる。 - 返還免除

…精神や身体の障害によって労働能力がなくなったり、労働能力に高度の制限がかかってしまった場合など。残った額の全額または一部が免除される可能性あり。

また、日本学生支援機構以外の運用機関にも、支払いの負担を軽減するための制度が用意されている場合があります。

ご自身の利用している機関のホームページなどを、確認してみることをおすすめします。

「債務整理」なら、もっと負担を軽減できる可能性も

家計を見直したり、支払いの負担を軽減するための制度を利用することなどによって、支払っていける見込みが立てば一安心です。

ですが、急な出費や勤務先の思わぬ業績悪化に伴う減収など、ご自身ではどうにもならないことで支払いの計画がうまくいかなくなってしまう可能性はゼロではありません。

そんな場合でも、「債務整理」をすれば、支払いの負担を軽減できる可能性があります。

債務整理とは、借金などを始めとする負債を軽減するための手続きです。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

いざという時のために、債務整理について知っておくと安心です。

それでは、それぞれの手続きについてご説明します。

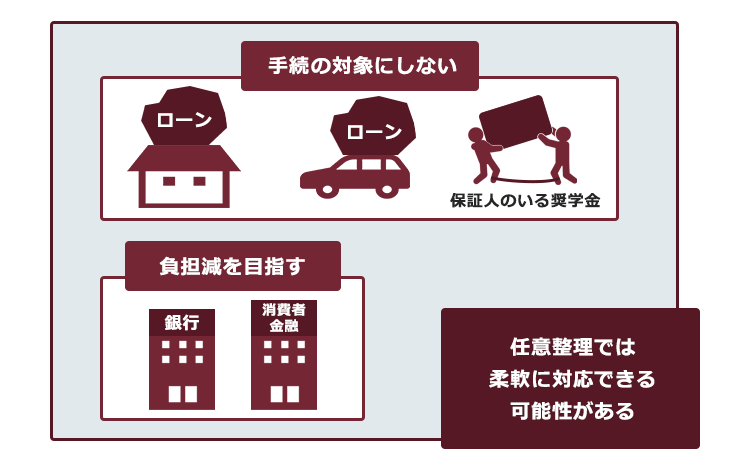

(1)奨学金以外の借金について負担減を目指す「任意整理」

任意整理では、支払い過ぎた利息がないか、負債の額を正確に再計算します。

次に、残った負債について、次のような方法で支払いの負担を軽減できないか、個々の債権者と交渉します。

- 支払いの期間を長期化することで、毎月の支払額を減らす

- 今後発生するはずだった利息(将来利息)をカットする

※実際にどのような支払計画がまとまるかは、個々の債権者や今までの支払いの状況などによって変わります。

任意整理の場合、奨学金自体を減額できるケースは基本的に少ないです。

奨学金の運用機関が任意整理の交渉に応じないことが多いうえ、もともと毎月の支払額も金利も低めの奨学金について任意整理をしても、メリットがあまりないケースが多いからです。

そのため、「奨学金以外の借金について負担を減らし、その分奨学金の支払いが楽になる」というパターンが任意整理の基本となります。

【奨学金に保証人がいる場合】保証人への請求を防げる

任意整理の場合、全ての債権者に対して滞りなく支払っていける確実な見込みがあれば、一部の債権者を手続きから除外できます。

そのため、奨学金を任意整理の対象から除外して自力で支払い続けることで、奨学金の保証人になってくれた人が一括請求を受ける事態を避けることができます。

(2)奨学金自体を減らしたり無くしたりできる可能性がある「個人再生」「自己破産」

任意整理では基本的に奨学金自体は減らせません。

しかし、個人再生や自己破産であれば、奨学金も減額したり無くしたりできる可能性があります。どちらの手続きも、原則として全ての債権者が対象となるからです。

それでは、個人再生や自己破産についてご説明します。

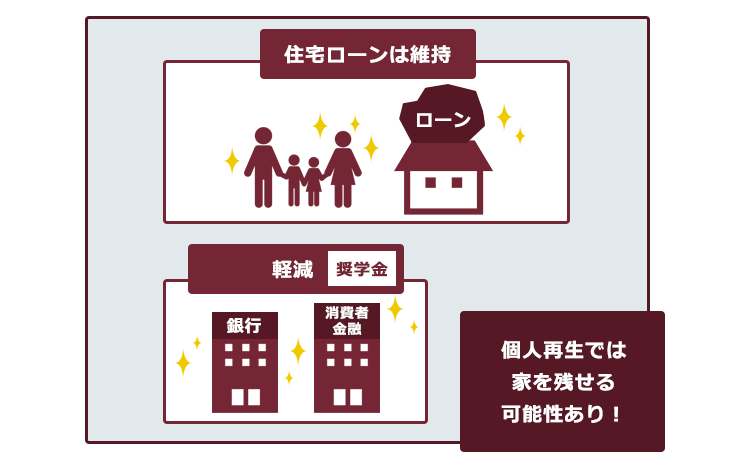

(2-1)個人再生

個人再生とは、このままでは負債を支払えなくなってしまうおそれのある人が、裁判所から認可を得たうえで、法律上の基準によって決まった金額を原則3年間で分割して支払っていくという手続きです。

奨学金も、原則として減額の対象となります。

個人再生で支払うこととなる金額は、負債の総額や所持している財産などによって決まります。

基本的には、任意整理よりも大幅に減額できるケースが多いです(税金など、一部の負債は減額されません)。

また、原則全ての債権者が手続きの対象となる個人再生ですが、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性があります。

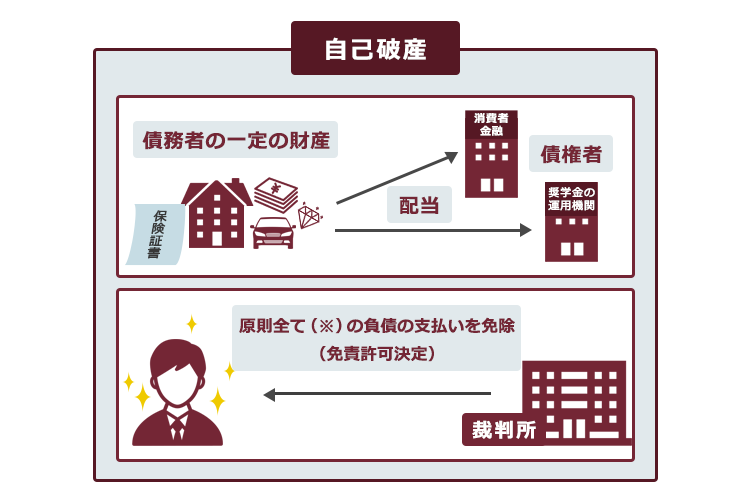

(2-2)自己破産

自己破産とは、負債を支払えなくなってしまった場合に、裁判所が「免責許可決定」を出せば、原則全ての負債について支払義務を免除してもらえる手続きです(税金など、一部の負債はそのまま残ります)。

免責許可決定が出れば、奨学金の支払義務も原則として無くなります。

自己破産の手続きには、例えば次のような注意点もあります。

- 一定の財産は、債権者への配当などのために手放すこととなる可能性がある

- 一定の職業や資格については、裁判所での手続き中、従事できない期間がある

このような注意点はあるものの、3つの手続きの中で最も支払いの負担を軽くできる可能性があるのが自己破産です。

(2-3)【保証人がいる場合】保証人への影響を小さくするためには?

個人再生や自己破産の場合、原則全ての債権者が手続きの対象となります。

そのため、奨学金に保証人がついている場合に個人再生や自己破産の申立て準備を始めると、保証人が一括請求を受けることとなるおそれがあります。

そのため、個人再生や自己破産の手続きを始める場合には、あらかじめ保証人に次のようなことを伝え、理解を得ておきましょう。

- 負債を支払うことができなくなって、個人再生や自己破産の手続きを始めることになった

- 奨学金について、保証人が請求を受けることとなる

- 支払いが大変な場合には、保証人自身も債務整理を検討してほしい

【まとめ】奨学金の支払いが大変な場合、債務整理で家計が楽になる可能性がある

今回の記事のまとめは次のとおりです。

- 奨学金を支払えなくなってしまうと、次のような事態になるリスクが生じる。

- 延滞金 の上乗せ

- いわゆる「ブラックリスト」への登録

- 一括請求

- 給与や預貯金への差押え

- 【保証人がいる場合】保証人が請求を受けるおそれ

- 奨学金を払えないと思った時、まずは収支を見直して支払えないかチェックする。「消費者金融などから借金をして、奨学金の支払日を乗り切る」は原則NG。

- 奨学金の運用機関に、支払いの負担を軽減できる制度があるケースもある。

- 債務整理をすれば、借金などを含め支払いの負担を軽減できる可能性がある。

奨学金を支払えないと思った場合、まずは家計を見直して支払うことができないかチェックしてみてください。

家計の見直しや奨学金の運用機関の減額制度でも支払えないという場合であっても、債務整理があります。借金に頼らないための方法として、心の片隅に置いておいてください。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております(2022年10月時点)。

奨学金の支払いが大変で、債務整理について気になった方は、債務整理を得意とするアディーレ法律事務所にご相談ください。