もう借金を返済しきれなくて、自己破産を考えています。でも、毎月の返済のやり繰りで、預金も底をついてしまいました。

お金がないから自己破産したいのに、自己破産の費用なんて到底準備できません……。

自己破産の手続きには費用がかかりますが、すぐにまとまったお金を用意しなければいけないわけではありませんよ!分割払いにできる法律事務所も、あるんです。

自己破産の手続きでは、裁判所での手続きに20万円以上かかることもあります。また、弁護士などの専門家に依頼すれば、専門家の報酬もかかります。

しかし、手元にまとまったお金がないからといって、自己破産の手続きができなくなってしまうわけではありません。

そもそも自己破産は、お金がない人のための手続きです。無理なく支払うことができるように、「裁判所での費用と弁護士費用」を数ヶ月かけて積み立てればOK、という法律事務所も多いのです。

自己破産の手続きを依頼すれば、借金の返済は基本的に全てストップすることとなります。今まで返済に充てていたお金を費用の積立てに充てればよいので、「一括で数十万円を支払わなければならない」というわけではありません(積立て(分割払い)ができるかどうか、相談先の法律事務所にてご確認ください)。

この記事では、次のことについて弁護士が解説します。

- 自己破産という制度の目的

- 自己破産の手続きに伴う費用

- 自己破産の費用の払い方

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

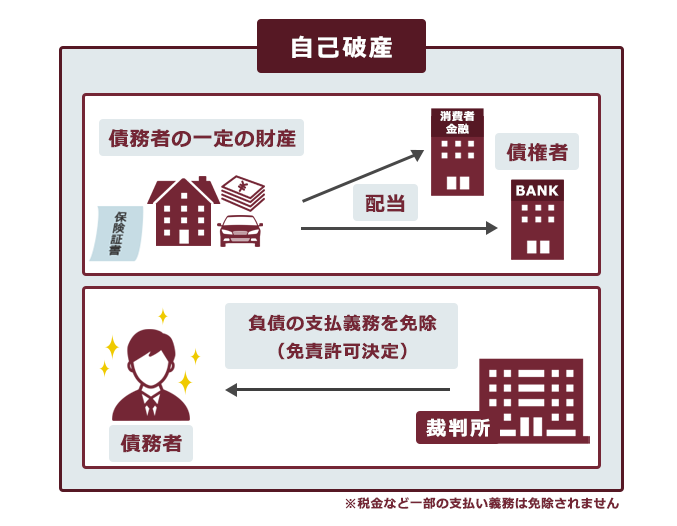

自己破産は、借金などを抱えた人の生活を立て直すための手続き

自己破産とは、債務者(借金などの負債を抱えた人)の収入や財産からは負債を支払うことができなくなってしまった場合に、裁判所から「免責許可決定」が出れば、原則として全ての負債支払義務がなくなる手続きです(一定の財産は、債権者への配当などのために、手放さなければならない可能性があります)。

「破産」の制度の目的について、破産法1条は次のように定めています。

この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

引用:破産法1条

破産法の目的の1つに、債務者の生活の再建があります。

そして、裁判所での自己破産の手続きを始めるための要件の1つには、債務者が「支払不能」であること(破産法15条1項)、というものがあります。

支払不能とは、法律上は次のように定義されています。

債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態

引用:破産法2条10項

「一般的」というのは、全ての債務について、約定通りに支払えないということです。

「継続的」というのは、支払うことができない状態が一時的なものではなく、持続していることを言います(例えば、「今は返済できないけど、来週ボーナスが入ってくれば全ての借金を完済できる」という場合は「継続的」とは言いにくいです)。

支払不能かどうかは、負債の総額や債務者の財産、収入などの事情から総合的に判断されます。

つまり、支払不能になってしまった人を助けるための制度が、自己破産なのです。

ムダな出費は極力削っているつもりですが、月給の大部分が返済で消えてしまい、毎月赤字です。

ここ数ヶ月は、返済が数日遅れてしまうことも多くて……。

給料日に何とか最低額の返済をして乗り切っていますが、もし病気でもしたらこのまま返せなくなってしまうんじゃないかと心配です。

「支払不能」かどうかを厳密に判断するためには、借金の総額や家計など、もっと詳しくお話を伺う必要があります。

ですが、返済がだいぶ大変になってきているようですね。

自己破産の手続きにはどんな費用がかかる?

自己破産は、裁判所から免責許可決定を獲得するのがゴールの手続きですので、裁判所での手続きにかかる費用が発生します。

また、裁判所への申立ての準備やサポートを弁護士に依頼すれば、弁護士費用もかかります。

それぞれどのような費用がかかるかを説明します。

(1)裁判所での手続きにかかる費用

自己破産は裁判所に申立てをして行う手続きですので、裁判所での費用がかかります。

裁判所での手続きにかかる費用の中でも特に高額になりがちなのが、「予納金」です。申立てをする裁判所やケースなどによって変わってきますが、数十万円単位でかかることがあります。

それでは、「予納金」と「その他の諸費用」に分けてご説明します。

(1-1)予納金:「破産管財人」が選ばれた場合

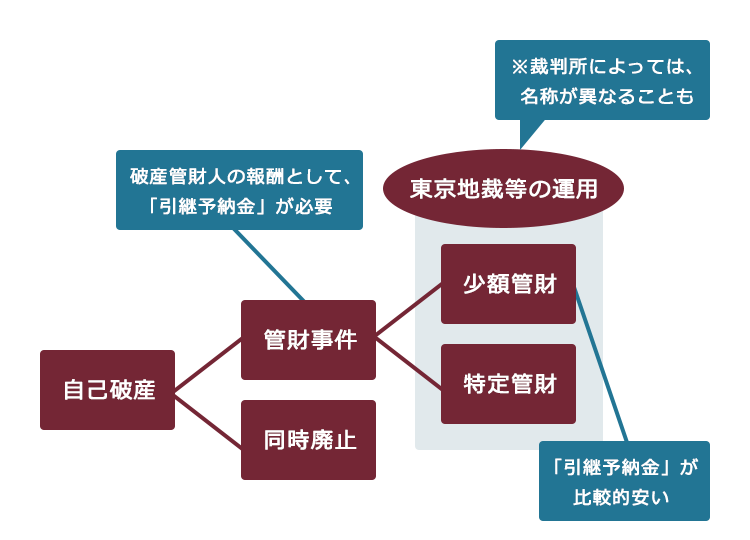

裁判所における自己破産の手続きの進め方は、大きく「管財事件」と「同時廃止」の2つに分かれます。

「管財事件」と「同時廃止」のうち、裁判所が「破産管財人」を選任して、債務者の財産の調査や債権者への配当、負債を抱えるに至った事情の調査などをさせる「管財事件」が原則となっています。

例えば、次のような場合には管財事件となることが多いです。

- 配当すべき財産がある場合

- 裁判所が免責許可決定を出さない可能性のある「免責不許可事由」があって、詳細な調査が必要な場合 など

管財事件の流れについてはこちらをご覧ください。

免責不許可事由についてはこちらをご覧ください。

管財事件となった場合、破産管財人の報酬が必要です。

そのため、裁判所に自己破産の申立てを行う際に、「引継予納金」を納めなければなりません。

※同時廃止となった場合には、破産管財人が選ばれないので、管財事件よりも費用が安くなります。

同時廃止の手続きについて、詳しくはこちらをご覧ください。

弁護士に自己破産を依頼していて、配当に充てるべき財産もなければ、免責不許可事由もないことが明らかな場合などに、裁判所が「破産管財人を選任しなくてよい」と判断すると同時廃止となります。

<裁判所によっては、予納金が安くなる?「少額管財」「特定管財」とは>

東京地裁など、一部の裁判所では、管財事件をさらに次の2つに分けています。

- 少額管財…そこまで複雑でないケース向けの手続き

- 特定管財…債権者が多い、負債が高額であるなど、複雑なケース向けの手続き

(※裁判所によって、名称が異なる場合があります。また、全ての裁判所が管財事件を2つに分けているわけではありません。)

「少額管財」になれば、「特定管財」よりも予納金の額を低く抑えられる可能性があります。

個人の方が、弁護士に自己破産を依頼すると、原則として少額管財となります。

弁護士がついている場合は、弁護士がついていない場合よりも破産管財人の負担が軽いことが多いです。そのため、少額管財になることが多いのです。

東京地裁における少額管財の場合、予納金は、通常20万円です。

一方、特定管財(通常管財)は、複雑な案件や調査事項が多い場合の手続きです。

弁護士に自己破産の手続きを依頼しない場合、破産管財人の負担が重くなりがちなので、特定管財となる可能性があります。特定管財となると、少額管財の場合よりも予納金が数十万円高くなるおそれがあります。

(1-2)その他の諸費用

破産管財人のための予納金だけでなく、裁判所への申立てのための費用や、手続きに伴い発生する実費を、申立ての際に納める必要があります。

裁判所に納めるべき費用には、例えば次のようなものがあります。

- 収入印紙代(申立手数料) 1500円

- 郵便切手代 数千円~

※申立てを行う裁判所や事案(債権者数など)により、郵便切手代は変動します。 - 官報広告費 1万数千円が目安

※事案により異なります。

(2)弁護士に自己破産を依頼する際の費用について

それでは、弁護士に自己破産を依頼した際、どのくらいの費用がかかるかを説明します。

(2-1)そもそも、弁護士に自己破産を依頼するメリットとは?

裁判所での費用は削りようがないなら、弁護士に頼まないで自力でやった方が多少費用が安くなりそう……。

裁判所のホームページにも申立ての方法が書いてあるし、頑張ってみようかな。

自力で自己破産の手続きを進める場合、申立ての準備の際に債権者と直接やり取りをしなければなりません。

「お金を返せていない状況」で、債権者と直接やり取りをすることは、どうしてもストレスになってしまうおそれがあります。

また、申立てのための書類の作成や資料集めもなかなか手間がかかります。間違いのないようにするためには、弁護士に依頼することがおすすめです。

自己破産の手続きは、制度上は債務者自身で行うことも可能です。

しかし、申立てを行うまでの間、返済がもうできなくなっている状況で債権者と自身でやり取りをせねばならず、相当なストレスになることが懸念されます。

また、裁判所への申立ての際には、支払不能であることなどを示す書類を提出しなければなりません。

しかし、普段の仕事や生活の傍らでこれらの書面を漏れなく準備することには大変な一面があります。

一方、弁護士に自己破産を依頼すれば、貸金業者は正当な理由なく債務者に直接連絡や取立てなどをすることができなくなるため、ストレスを軽減できる可能性があります。

また、弁護士に依頼しても自力で作成・収集しなければならない書類もありますが(家計簿や通帳の写しなど)、記入ミスや収集漏れが起こらないように、サポートを受けられます。

また、弁護士は裁判所での手続きにおいて「代理人」となるため、裁判所における自己破産の手続きにも弁護士が同席できますので、安心して臨むことができます。

裁判所での手続きでは、「どうしてこんな浪費をしてしまったのか」など、厳しい質問を受けることもあります。

ご自身では精いっぱいお金のやり繰りをしていたつもりでも、このような厳しい質問を受けると答えに窮してしまう方も少なくありません。

そんな時、一人で裁判所に行くのではなく、自分が依頼した弁護士が付いてきていると、それだけで安心できることもあります。

安心して自己破産の手続きを進めるためには、弁護士に依頼することがおすすめと言えます。

(2-2)弁護士費用の相場について

それでは、自己破産の弁護士費用はどのくらいかかるのでしょうか。

(旧)日本弁護士連合会弁護士報酬基準においては、自己破産の着手金は非事業者であれば20万円以上、事業者であれば50万円以上とされています。

また、無事に免責許可決定が出た場合の成功報酬金も、着手金に準ずるとされています。

この基準は2004年4月1日に廃止されていますが、それ以降も多くの法律事務所や弁護士が報酬を設定する際の目安にしています。

目安があるとはいえ、弁護士費用の設定方法は法律事務所ごとにまちまちです。

管財事件になる見込みが高い事案の場合には、同時廃止よりも着手金が高くなるところもあります。

いずれにしても、弁護士費用は数十万円単位でかかることが少なくありませんので、料金体系が不明瞭な法律事務所は避けることをおすすめします。

自己破産の費用の払い方

自己破産の手続きにおける裁判所の費用や弁護士費用は、併せて数十万円単位になるのが通常です。

さらに、管財事件となる場合には、予納金だけでも20万円以上かかってきます。

しかし、自己破産を検討されている方の多くは、このようなまとまったお金が手元にないことが多いと思います。

それでは、自己破産の費用の払い方を説明します。

(1)分割払いに応じてくれる弁護士に依頼する

弁護士費用については、分割払いに応じている法律事務所も少なくありません。

またそのような法律事務所では、管財事件の見込みがある案件では「弁護士費用+予納金のためのお金」を数ヶ月間で積み立てる運用となっているところが多いです。

先ほど述べたように、弁護士に自己破産を依頼すると貸金業者は正当な理由なく債務者への取立てができなくなります。返済をストップして、今まで返済に充てていたお金を積み立てていくイメージです。

(※弁護士に依頼した後で返済をしてしまうと、「偏頗弁済」(へんぱ-べんさい、不公平な弁済)となって手続き上差支えが生じる可能性があります。返済しないよう、ご注意ください。)

「偏頗弁済」のリスクについて詳しくはこちらをご覧ください。

依頼して返済の負担がなくなった分を、費用の積立てに回しましょう。

(2)法テラスの立替制度を利用する

毎月数万円ずつの分割払いも厳しいという場合には、法テラスでの立替制度を利用できないか、チェックしましょう。

法テラスでは、資力や収入の乏しい人が法的サービスを利用できない事態を防ぐため、一定の要件を満たす人について予納金を含む裁判所の費用と弁護士費用を立替払いする「民事法律扶助制度」を設けています。

法テラスが立替払いを行い、依頼者は法テラスに対して毎月低額を分割払いすればいいことになっています。

この制度を利用できるかどうかの資力などの要件は、地域ごとに変わってきます。

お近くの法テラスにお問い合わせください。

(3)司法書士なら、弁護士よりも安い?司法書士と弁護士の違い

弁護士ではなく司法書士に、自己破産の書類作成を依頼するという方法もあります。

司法書士への費用は、弁護士に比べて低いことが一般的です。

もっとも、司法書士の場合、裁判所での手続きにおいて代理人とはなれません。そのため、裁判所とのやり取りは債務者が自力で行わねばならない等の制約があることには注意が必要です。

【まとめ】手元にまとまったお金がなくても、自己破産できる可能性はある

今回の記事のまとめは次のとおりです。

- 自己破産は、支払不能に陥った人のための制度。

- 裁判所での費用と、弁護士に依頼した場合の弁護士費用がかかるため、総額は基本的に数十万円に及ぶ。

- 手続きに間違いがないように、弁護士に依頼することがおすすめ。

- 「裁判所での費用+弁護士費用の分割払い」に応じている法律事務所も多い。また、法テラスでの立替払いを利用できる可能性もある。

手元にまとまったお金がなくても、自己破産の手続きを諦めるのは早いです。

「数ヶ月の積立てでよいって言っても、費用の合計金額が数十万円ってことは、毎月何万円も払わないといけないんでしょう?」と思われるかもしれません。

ですが、「毎月何万円も返済で消えてしまう」のと、「数ヶ月間、数万円ずつ費用を積み立てて自己破産の手続きをすれば、借金から解放される可能性がある」というのでは、後者の方が魅力的ではないでしょうか。

借金をこのまま放っておいても、利息や遅延損害金が膨らむばかりです。数万円を返済期日を乗り切るために使うのではなく、自己破産のために使いませんか?

アディーレ法律事務所でも、自己破産の費用の分割払いが可能です。

また、アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

自己破産を検討している方は、自己破産を得意とするアディーレ法律事務所にご相談ください。