「借金の返済が大変!破産したくないけれど、もう破産するしかないのかな……」

借金問題を解決する方法として一番有名なのが「自己破産」です。

自己破産をして免責が認められれば、基本的には全ての借金の返済義務を免れます(※非免責債権を除く)。

ですが、借金問題を解決するための方法は自己破産以外にも『任意整理』と『個人再生』があります。

「もう破産するしかない!」と思っている方でも、専門家に相談すると、自己破産以外の方法で借金問題を解決できることもあります。

今回は「自己破産以外の借金の解決方法」について、弁護士がご説明します。

この記事を読んでわかること

- 自己破産以外の、借金問題の解決方法

- 自己破産以外の方法1|任意整理

- 自己破産以外の方法2|個人再生

- 自己破産以外の方法を選択したい場合には、早めの検討が必要なこと

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

自己破産以外にも、借金返済の負担を軽くする方法はある

借金の返済が苦しいという方の中には、「おまとめローン」を利用したり、「ローンの借換え」をして返済の負担を少なくできる場合もあります。

また、勤務先が副業を認めていれば副業をして収入を増やしたり、親族などの援助を受けられるのであれば受けるというのも一つの手です。

もし、本来受けられるはずの公的扶助を受けていない場合には、受けられる扶助は最大限受けることも大切です。

それでも、借金などの支払の負担が苦しい場合、借金問題自体を解決するために『債務整理』がお勧めです。

借金問題の解決と聞くと、『自己破産』を思い浮かべる方は多いです。

ですが、借金の返済の負担を軽減するための方法として、自己破産以外にも次の2つがあります。

- 任意整理(過払い金の請求を含む)

- 個人再生

「任意整理」「個人再生」「自己破産」を合わせて「債務整理」と呼びます。

自己破産以外の方法1|任意整理

自己破産以外の方法の1つめが、任意整理です。

任意整理では、まず、支払い過ぎた利息がないか、負債を正確に再計算します。

次に、残った負債について、次のような方法で返済の負担を軽減することを目指して、個々の債権者と交渉します。

- 返済期間を長期化することで、毎月の返済額を減らす

- 今後発生するはずだった利息(将来利息)を無しにする

長年借金をしていた方などの中には、正確な負債を計算する過程で、本人も気づかなかった思わぬ「過払い金」が発生していることが分かることもあります。過払い金が発生している場合には、過払い金を取り戻して大幅に借金を減額できるようなケースもあります。昔から借金をしているという方は、まずは過払い金が発生していないか確認することをお勧めします。

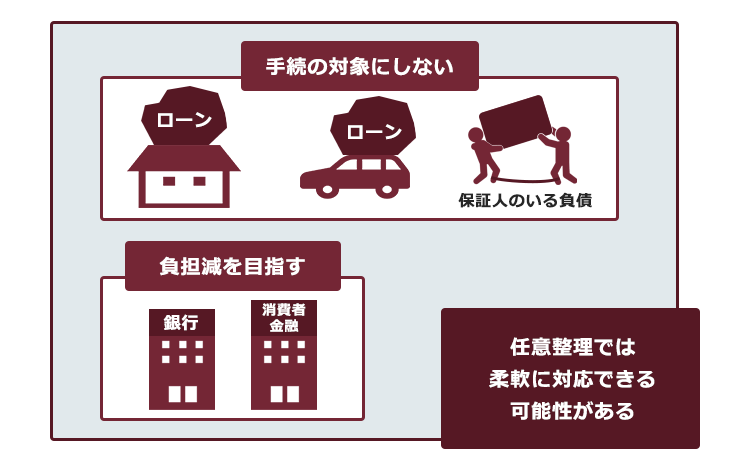

(1)影響を出したくない借金やローンを手続から外せる可能性も

任意整理の大きなメリットの1つに、『それぞれの債権者について、任意整理の対象とするかどうか選べる可能性がある』という点があります。

個人再生や自己破産の場合、「原則全ての債権者」を手続の対象としなければなりません。

債権者を選べると、どうなるんですか?

例えば、個人再生・自己破産をする場合、住宅や車のローンを契約した債権者も手続の対象にしなければならず(住宅ローンについては、後述の住宅資金特別条項がある場合を除きます)、その結果、住宅ローンの残った自宅は競売にかけられ、ローンの残った車(※所有権留保特約が付いているもの)は引き揚げられたりして手元に残すことができなくなります。

任意整理の場合には、これらを任意整理の対象としなければ、基本的に住宅も車も手放さずに済みます。

また、迷惑をかけたくない保証人のいる借金も、任意整理の対象からは外しておきたいです。

保証人のいる借金を債務整理の対象とすると、原則として保証人が代わりに債権者から請求を受けることとなってしまうためです。

任意整理であれば、こうしたローンや借金などは手続の対象とせず、それ以外の借金について任意整理することで、個人再生・自己破産よりも日常生活への影響を抑えつつ家計を立て直せる可能性があります。

※ただし、特定の債権者を任意整理の対象から外すと返済が滞ってしまうところがあるという場合など、どの債権者を手続の対象とするかを柔軟に選べないことがあります。

(2)任意整理をすることで、自己破産を回避できたケース

実際に、任意整理をすることで自己破産を回避できたケースをご紹介します。

Mさんは、生活費のためなどに貸金業者3社から借金をしました。

その内の2社は完済したと思っていたところ、実は完済していなかったために後に返済を請求され、その時点で遅延損害金がかなり膨らんでしまっていました。

Mさんは、自己破産も覚悟して弁護士に相談しましたが、弁護士が2社について消滅時効を援用するなどして、借金の大幅な減額に成功しました。

最終的にMさんの借金は、約425万円→約50万円に減額することができ、その後、1年半で完済することができたのです。

自己破産以外の方法2|個人再生

自己破産以外の方法の2つめが、個人再生です。

個人再生とは、債務者の収入、財産等の状況から借金を返済することができない可能性があるときに、裁判所から認可を得て、基本的に減額された負債を原則3年間(最長5年間)で分割払いしていく手続です。

個人再生で支払うこととなる金額は、負債の総額や所持している財産の価額などによって決まります。ケースにもよりますが、任意整理よりも大幅に総支払額を減らせる可能性があります。

(1)個人再生では、住宅ローンの残った自宅を維持できる可能性がある!

個人再生や自己破産は、任意整理とは異なり、基本的に全ての債権者を手続の対象としなければなりません。

しかし、個人再生では、住宅ローンについて例外が設けられています。

一定の条件を満たしていれば、

- 住宅ローンはそのまま支払い続けることで、自宅を手元に残し、

- それ以外の借金について、減額できる可能性

があるのです。

「自宅を手放したくないから、自己破産はしたくない!」を思っている方は、個人再生ができないか弁護士に相談されることをお勧めします。

個人再生で住宅ローンの残った家を手放さないための方法について、詳しくはこちらの記事をご覧ください。

(2)個人再生では、制限職種の制度がない!

「制限職種に就いているから、自己破産はしたくない!」という方も少なくありません。

個人再生であれば、手続中であっても就けない職業はありません。

制限職種に就いていて、任意整理では借金問題を解決できないという方は、個人再生をご検討ください。

自己破産と制限職種について詳しくはこちらの記事をご確認ください。

(3)個人再生をすることで、自己破産を回避できたケース

実際に、個人再生をすることで自己破産を回避できたケースをご紹介します。

Oさんは、生活費のために10年以上前から借金を重ね、最終的には約609万円の借金を抱えていました。

しかし、Oさんは自己破産手続中は制限される資格を用いた仕事をしていたため、弁護士と相談して個人再生をすることにしました。

その結果、Oさんの借金は約609万円→約117万円に減額して借金問題を解決することができました。

Dさんは、業績不振に伴う給与等カットにより借金をするようになり、借金は約943万円まで膨れてしまいました。

Dさんは、住宅ローンの残る自宅を維持したかったため、弁護士に相談をして住宅資金特別条項付きの個人再生を申立てました。

その結果、住宅ローンを除くDさんの借金は約943万円→約197万円に減額でき、借金問題を解決することができました。

自己破産はしたくないという方は、早めの検討を!

自己破産はしたくないという方は、とにかく早めの検討が不可欠です。

理由は主に次の2つです。

- 債務整理をせずに滞納が長引くと、財産を差し押さえられてしまうおそれ

- 利息や遅延損害金などで総支払額が膨らんでしまうと、自己破産しか選択肢がなくなってしまうおそれ

(1)債務整理共通の注意点「ブラックリスト」とは?

借金問題に悩む方が債務整理をためらう大きな理由の一つに「債務整理をすると、『ブラックリスト』に載ってしまうこと」があります。

そこで、まずはいわゆる「ブラックリスト」についてご説明します。

「ブラックリスト」とは俗称です。

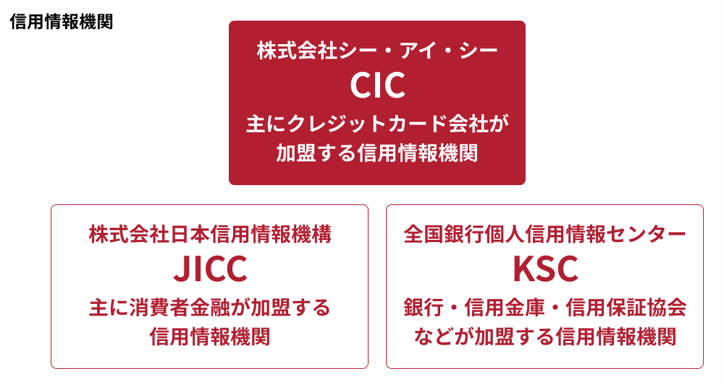

「ブラックリスト」と言われているのは、信用情報機関が管理する信用情報に、いわゆる「事故情報」(※滞納や自己破産など「返済能力が低い」と判断される情報のこと)が登録されている状態を指します。

事故情報が信用情報に登録されると、登録されている間は与信審査に通らなくなり、新たな借入れやクレジットカードの契約ができなくなることから、「ブラックリスト」などと呼ばれているのです。

信用情報機関は、次の3つがあり、それぞれクレジットカード会社や消費者金融、銀行などが加盟しています(※複数の信用情報機関に加盟していることもあります)。

例えば、債務整理をした場合、その情報は最長で「完済から5年間」信用情報機関に情報が登録されます。

自己破産の場合は、最長で自己破産手続開始決定から7年間です。

事故情報が登録される期間について、詳しくはこちらの記事をご覧ください。

債務整理をしなくても、滞納が長引けば「ブラックリスト」に載ってしまう

新たな借入れができなくなるというのは、とても不安です!債務整理しない方がいいのかな…。

事故情報が登録されるのは、債務整理だけに限りません。

債務整理をしなくても、借金の返済に行き詰まって2~3ヶ月程度滞納すると、その段階で事故情報は登録されてしまいます。

自分で返済ができなくて保証会社が保証債務を履行するような場合も同様です。

これ以上借金の返済が苦しいという方の場合、債務整理をしなくても、いずれ事故情報の登録は避けられないことが少なくありません。

いずれにせよ事故情報が載ってしまうのであれば、早めに債務整理を始めた方がその分早めに返済の負担を軽減できますし、事故情報が登録される期間も短縮できる可能性もありますので、メリットがあるのです。

過度に事故情報の登録をおそれるより、まずは借金問題の解決を目指すことをお勧めします。

(2)滞納が長引くと、財産を差し押さえられてしまうリスクもある

返済を滞納し続ける場合のデメリットは、事故情報が登録されることだけではありません。

そのまま返済できずにいると、返済を求める裁判などを起こされて、最終的には財産を差し押さえられてしまうリスクもあるのです。

差押えの対象となることが多いのは、主に次の2つです。

- 給与のうちの一定額(※)

- 預貯金

※借金の場合、差押えが可能なのは、原則として「手取りの4分の1まで」です。月給だけでなく、ボーナスや退職金も差押えを受ける可能性があります。

また、月給やボーナスについては、手取り額が44万円を超えている場合、「33万円をオーバーしている部分」が差押え可能です。

借金を滞納した場合の差押えリスクについて、詳しくはこちらの記事をご覧ください。

(3)総支払額が膨らまないうちの検討が大切!

債務整理するかどうか悩んでいる間にも、借金は利息で膨らんでいきます。滞納してしまった借金については、利息よりも利率の高い遅延損害金が上乗せされてしまいます。

遅延損害金などにより借金が膨らむと、「任意整理や個人再生で返済の負担を減らしたとしても、返済できる見込みがない」こととなり、自己破産はしたくないと思っていても、結局、自己破産しか選択肢がなくなってしまいかねません。

総支払額が膨らまないうちに債務整理を検討することがおすすめです。

【まとめ】借金に苦しむあなたへ。前向きに解決策を探し、新しいスタートを切りましょう!

今回の記事のまとめは次のとおりです。

- 自己破産以外にも、借金返済の負担を軽減するための方法はある。主に次の2つ。

- 任意整理

- 個人再生

また、支払い過ぎた利息である「過払い金」があれば、借金を減額できる可能性もある。

「自己破産はしたくない!」と思う方で、自己破産以外の方法を選びたいときには、利息や遅延損害金で総支払額が膨らんでしまう前に検討することが不可欠。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2023年4月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。