「昔に借金をしていたら、『過払い』といってお金が戻ってくるケースがあると聞いた。これってどんなケースなんだろう?」

実は、2010年6月17日より以前から借金をしていて、最後に借入れ・返済をしてから10年以内、という方は「過払い金」が戻ってくる可能性があります。

過払い金を取り戻すことができた方の中には、「過払い」という言葉は知っていたけれど、まさか自分に過払い金があるなんて思っていなかった、という方も多いです。

「過払い金なんて、自分には関係ない。」そんな先入観を持たず、2010年6月17日より以前に借金をしていた、という方はまずは「もしかしたら私にも過払い金があるかもしれない」と思って記事を読んでいただければ幸いです。

今回の記事では、次のことを弁護士がご説明します。

- 過払い金が発生する仕組み

- 過払い金が戻ってくる可能性が高い方の条件

- 過払い金を請求する際のデメリット

- 過払い金の請求を弁護士に依頼するメリット

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

過払い金が発生する仕組み

「過払い金」とは、「本来支払う必要がないにもかかわらず、カードローンやキャッシングなどで支払い過ぎていたお金」のことです。

どうして「お金を支払い過ぎる」という事態が生じるのですか?

請求をされた分を支払ってきただけなのですが…請求が間違っていたということですか?

おそらく、請求は契約書どおりにされていたかと思いますので、請求が間違っていたというわけではありません。

ただ、その契約自体が、実は、法律で請求できる金利以上の利息を取る内容だったのです。

まずは、過払い金が発生する仕組みをご説明します。

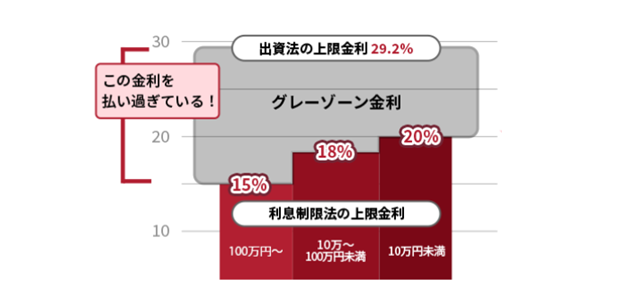

お金を貸す時の金利について規定しているのは「利息制限法」という法律です。

利息制限法では、貸す金額によって上限金利が15~20%の範囲で定められていますが、かつて、消費者金融などの貸金業者などでは、その上限を超えた金利での貸付けがさかんに行われていたのです。

法律の上限を超えた金利を取れるんですか?

利息制限法は守らなくてもお咎めはなかったんですか?

貸金業者の中には、ちゃんと利息制限法の上限を守って貸付けをしていた業者もいます。

ただ、利息制限法には上限金利を超えてお金を貸した時の罰則の規定がなかったので、上限金利を超えても特にペナルティがなかったのです。

また、当時の貸金業法では利息制限法の上限を超えた利息を受け取っても、一定の条件を満たせばその支払も「みなし弁済」として有効とされていたのです。

じゃあ、金利は取り放題だったんですか?

利息制限法とは別に、金利について定めた「出資法」(「出資の受入れ、預かり金及び金利等の取締りに関する法律」)という法律があるんですが、こちらには上限金利を超えた場合の罰則がありました。

ですから、貸金業者も利息制限法の上限は守らなくても、出資法の上限金利は守っていました。

この、『利息制限法の上限を超えているけれど、出資法の上限は超えない範囲』の金利を『グレーゾーン金利』と言います。

このグレーゾーン金利の範囲内での貸付けには罰則がなかったので、多くの貸金業者がこの範囲内で貸付けを行っていたのです。

グレーゾーン金利

ですが、やはり利息制限法の上限金利を超えたお金をとるのはおかしいといって裁判を起こす人も増え、その後、最高裁判所が利息制限法の上限金利をオーバーするお金の支払いは、基本的には無効であるという判決を出しました。

支払いが無効となれば、当然「支払ったものを返せ」と言うことができます。

この利息制限法の上限金利を超えて支払っていたお金が「過払い金」で、それを返せと言える権利が「過払い金返還請求権」なのです。

そうなんですね…。

私も、金利がいくらだったのか覚えていませんが、払っても払ってもなかなか元金が減らなかった記憶があります。

昔の金利っていくらくらいだったんでしょうか。

出資法の上限金利も何度か改正されていますが、最高裁判所の判決が出た時点での上限金利は年29.2%でした。

2000年5月までは年利40%を超えていましたし、業者によっては、上限ぎりぎりの金利で貸しているところもありましたから、借金をした時期が昔になればなるほど、高い金利を取られている可能性があります。

その後、出資法や貸金業法などの法律が改正され、出資法の上限金利は当時の29.2%から20%まで引き下げられました。

また、出資法の上限(20%)と利息制限法の上限(15%~)との間には依然として隙間はありますが、この範囲内での貸付けについては、行政上のペナルティが強化され、グレーゾーン金利は完全に撤廃されることになったのです。

現在は、貸金業者は利息制限法の範囲内でしかお金を貸していませんから、現在の取引では過払い金は発生しません。

いつから利息制限法の上限が守られるようになったんですか?

貸金業者によってその時期は異なりますが、遅くとも改正貸金業法が完全施行された2010年6月18日からは全ての貸金業者で利息制限法の上限が守られています。

ですから、過払い金が発生する取引は、あくまでもグレーゾーン金利が生きていた頃、具体的には遅くとも2010年6月17日以前の取引なのです。

過払い金が戻ってくることができるかどうかの2つの目安

過払い金が戻ってくる可能性があるのは、次の2つの条件を満たす場合です。

- 2010年6月17日以前に借入れを開始した

- 最後に借入れ・返済をした日から、10年以内である

先ほどご説明したとおり、改正貸金業法が完全施行されてからは過払い金は発生しません(※実際には、大手の貸金業者などでは、先行して利息を引き下げていたため、この日以前であっても過払い金が発生していないこともあります)。

最後に借入れ・返済をした日から10年以内というのはどうしてですか?

過払い金もいつまでも取り戻せることができるわけではなく、時効があるのです。

基本的には、最後の借入れ・返済から10年が経過すると、時効により過払い金を取り戻すことができなくなっている可能性があります(※法改正により、2020年4月1日以降に完済した場合、時効は最終返済日から10年(または権利が行使できることを知ってから5年)になる可能性があります)。

今、まさに請求すれば過払い金が戻ってくるという状態の方でも、このまま借入れ・返済をせずに時間が経つと、時効により過払い金を取り戻せなくなってしまう可能性がありますのでご注意ください!

過払い金を請求するときのデメリットは?

場合によっては多額のお金が戻ってくる過払い金の請求ですが、一定のケースでは過払い金の請求によって、新たな借入れができなくなるなどのデメリットがあります。

過払い金を請求すると『ブラックリスト』に載って、新たに借金をしたり、クレジットカードを作れなくなると聞いたことがあります。

正確には、「ブラックリスト」という正式名称の物はありません。それは、信用情報機関にいわゆる『事故情報』が登録されることを指します。

確かに、信用情報機関に事故情報が登録されると、一定期間は新たに借金をしたりクレジットカードを作ることができなくなります。

ただ、ここで知っておいて頂きたいのは、過払い金の請求が全て事故情報として登録されるわけではないということです。

過払い金を請求したことが事故情報として登録されるのは、実は、一定のケースだけなのです。

信用情報機関の事故情報とは?

まず、信用情報機関の事故情報について、簡単にご説明します。

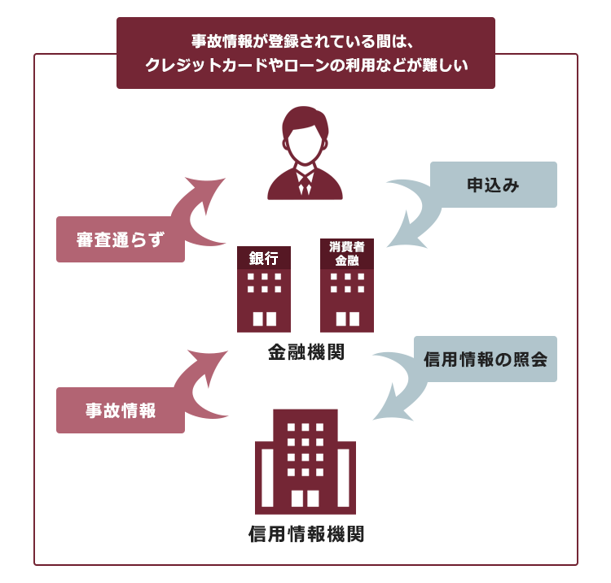

個人のクレジットカードやローンなどの申込み、契約、支払いなどの状況についての情報を「信用情報」といいます。

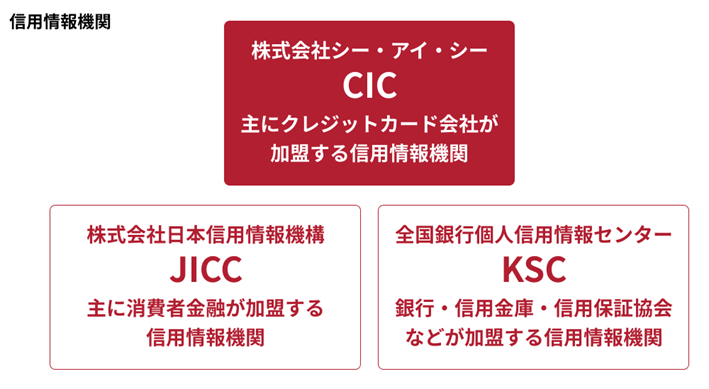

現在、国内には主に次の3つの信用情報機関があり、それぞれの加盟店から提供された信用情報をそれぞれ管理しています。

なぜ、そのような情報が管理されているのですか?

かつて、収入に見合わない過剰貸付けが問題となったため、現在は「総量規制」と言って基本的に収入の3分の1までしかお金を貸せないことになっています。

そこで、公的に認められた信用情報機関が個人の信用情報を管理して、貸金業者がお金を貸す際などは信用情報機関を通じて返済能力を確認しなければいけないことになっているのです。

そして、信用情報の中でも、次のような、個人の信頼を著しく損ねるような事情はいわゆる「事故情報」と呼ばれ、信用情報機関に登録されます。

- 一定期間返済が遅れた

- 複数回支払を滞納した

- 自己破産などの手続をした

- 契約者が支払不能となり、保証人から代位弁済を受けた など

そして、事故情報が登録されている間は、次のようなことが困難になります。

- クレジットカードの新規作成、更新

- ローンの新規契約

- 第三者の保証人になること など

こうした審査の際、貸金業者や銀行などは信用情報を確認し、事故情報があると「支払ってくれないおそれがある」と判断し、基本的に審査を通さないからです。

どんな場合に過払い金の請求が事故情報として登録される?

繰り返しになりますが、過払い金を請求すると、全てが信用情報機関に事故情報として登録されるわけではありません。

そもそも、過払い金の請求それ自体は、個人の返済能力とは無関係ですので、現在、信用情報機関に登録される事故情報にはあたりません。

それでも、過払い金の請求を原因として事故情報が登録されるケースについて、請求時点の借金の状況によって場合分けをしてご説明します。

(1)借金を完済している会社に過払い金の請求をする場合

この場合には、過払い金の請求が信用情報機関に登録されることはありません。

ですから、いわゆる「ブラックリストに載る」ことのデメリットを心配される必要はありません。

その場合、他にデメリットはありませんか?

過払い金を請求する会社が発行しているクレジットカードが解約されたり、今後、同じ会社やグループ会社に借入れやクレジットカードの契約ができなくなる可能性があります(いわゆる「社内ブラック」)。

もしも、過払い金を請求する会社のクレジットカードをお持ちでしたら、ポイントを使い切ったり、他社でクレジットカードを作っておくことをお勧めします。

(2)過払い金を請求する会社に借金が残っている場合

過払い金の請求をする会社に借金が残っている場合には、過払い金の金額と借金の残額のどちらが多いかによって事故情報が登録されるかどうかが異なります。

過払い金の金額が借金の残額よりも多い場合

この場合にも、実質的には過払い金が借金に充当されて借金がなくなっているはずですので、本来は信用情報には登録されないはずです。

ですが、形式的な借金が残っている状態で過払い金を請求すると、会社によっては過払い金の請求をした時点で、「債務整理をした」という情報が信用情報に登録されてしまうことがあります。

え、それはちょっと嫌です。

登録された後は、どうなるのですか?

この場合、会社が、過払い金の充当により借金がなくなっていることを確認した時点で信用情報機関の情報は抹消されます(※もしも抹消されないとしても、抹消するように請求ができます)。ですから、登録されたとしても一時的なものですので、過度に心配される必要はありません。

過払い金の金額が借金の残額よりも少ない場合

この場合には、過払い金を借金に充てても借金はなくなりません。

そうなると、過払い金を請求したことは「債務整理をした」ということとして一定期間、事故情報に登録されてしまいます。

一定期間とはどのくらいの期間ですか?

過払い金の請求をして登録される場合、基本的には5年間です。

ですから、過払い金を請求する会社に借金が残っていて、過払い金を請求しても借金が残るという場合にどうしても信用情報機関に事故情報が登録されたくない方は、次の方策を検討する必要があります。

まずは借金を完済した上で過払い金を取り戻す

先ほどご説明したとおり、完済した上で過払い金を請求する場合には信用情報は関係ありません。借金の残額次第ではありますが、返済できる見込みがあれば、まずは完済を目指すことをお勧めします。

他社との取引で過払い金が発生していないか確認する

全ての借金について取引履歴を確認すると、思わぬ過払い金が発生していることも多いです。

過払い金返還請求をする業者は、自由に選ぶことができます。

複数の貸金業者から借金をしている場合は、完済している会社や、過払い金を取り戻せる可能性が高いという業者に対してまずは請求をすれば良いでしょう。

過払い金の請求をしたい会社には借金はありませんが、他社に借金が残っています。

取り戻せる過払い金よりも借金の残額が多いですが、その場合は事故情報が登録されますか?

事故情報が登録されるかどうかは、過払い金を請求する会社に借金が残っているかどうかが問題ですので、ご質問のケースでは、信用情報に事故情報が登録されることはありません。

取り戻した過払い金を他社の借金の返済に充てれば良いでしょう。

過払い金は自分でも取り戻せる?弁護士に依頼するメリットは?

過払い金の請求自体は、ご自身でもすることができますが、弁護士に依頼することにより、様々なメリットがあります。弁護士に依頼するメリットは主に次のとおりです。

借金の督促がとまる

債務が残っている方の場合、弁護士から「受任通知」を送ると貸金業者からの督促が一旦ストップします(※裁判上の請求は停止できません)。

増額可能性がある

過払い金を請求しても、業者からは本来の金額よりもかなり低額な提案しかないことも多いです。弁護士は交渉のプロですので、ご自身で交渉・請求するよりも返還される過払い金が増える可能性があります。

引き直し計算を任せられる

過払い金を正確に把握するためには、引き直し計算は絶対に間違えてはいけません。

取引履歴の見方が分からなかったりして引き直し計算にミスがあると、その後の交渉でも業者から足元を見られてしまうリスクもあります。

業者の対応を任せられる

過払い金の請求では、場合によっては業者から様々な反論が主張されます。

過払い金の争点に関する正確な知識等がなければ業者と対等な交渉ができません。

弁護士であれば、これまでの裁判例などをふまえて適切な反論が可能です。

過払い金の請求については、相談を無料とする弁護士事務所も多いです。まずは、そのような弁護士に相談をしてみることをお勧めします。

過払い金の請求を弁護士に依頼するメリットについて詳しくはこちらの記事もご参照ください。

【まとめ】かつて利息制限法の上限利息を超えた金利でお金を借りていた方は、「過払い金」を取り戻せる可能性がある!

今回の記事のまとめは、次のとおりです。

- 過払い金とは、かつて貸金業者がカードローンやキャッシングなどで、利息制限法の上限金利を超えて支払ったお金のこと。

- 次の条件に当てはまる方は、過払い金が戻ってくる可能性がある。

1.借入れを、2010年6月17日以前に始めた

2.最後に借入れ・返済をした日から、10年以内である - 完済した借金について過払い金返還請求をしても信用情報機関に事故情報が登録されることはない。

- 過払い金を請求をする会社に借金が残っている場合、過払い金の金額が借金の残額よりも多い場合には、会社によっては一時的に事故情報が登録されるが、借金がなくなったことが確認でき次第、情報は抹消される。

- 過払い金を請求する会社に、過払い金の金額以上の借金が残っている場合、過払い金の請求をすると5年間、事故情報が登録される。

- 過払い金の請求を弁護士に依頼した場合、貸金業者からの督促がストップしたり、引き直し計算を任せられる上、最終的に受け取れる過払い金が増額される可能性がある。

まさか、自分に過払い金があるとは思っていなかった…実際に過払い金が戻ってきた方でも、そうおっしゃる方はとても多いです。

過払い金の請求には時効があります。時効により、大部分の過払い金を取り戻すことができずに悔しい思いをされた方も多いです。

まさか自分には過払い金なんてないだろう…そう思い込まず、2010年以前に借金をしていたという方は、まずは弁護士にご相談ください。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年9月時点。業者ごとに判断します。)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。