「『貸金業法』が改正されたらしいけど、貸金業法ってどんな法律?」

金融機関から借金をしている方は、貸金業法による影響が気にかかるのではないでしょうか。

貸金業法とは、貸金業について規制を設けることで、返しきれない借金を抱えて苦しむ人が増えないようにすることを目的としています。

貸金業法について概要を押さえておくことは、法律に則った取引につながります。

この記事では、

- 貸金業法の概要

- 改正貸金業法で導入された3つの規制

- 借入れの際の3つのポイント

について、弁護士が解説します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

貸金業法とは貸金業者が守るべき法律のこと

貸金業法とは、消費者に金銭を貸し付ける貸金業者(クレジットカード会社や消費者金融)が守るべきルールを定めた法律です。

貸金業法1条によると、次のように規定されています。

この法律は、貸金業が我が国の経済社会において果たす役割にかんがみ、貸金業を営む者について登録制度を実施し、その事業に対し必要な規制を行うとともに、貸金業者の組織する団体を認可する制度を設け、その適正な活動を促進するほか、指定信用情報機関の制度を設けることにより、貸金業を営む者の業務の適正な運営の確保及び資金需要者等の利益の保護を図るとともに、国民経済の適切な運営に資することを目的とする。

引用:貸金業法1条

深刻化する多重債務問題を背景に、2006年に改正がなされ、2010年に改正貸金業法が施行されました。

多重債務とは?

多重債務とは、「複数の金融機関に借金をして返済が困難な状態」をいいます。

たとえば、次のようなケースを想定してみましょう。

生活費に困って30日間無利息で20万円を借り入れた仮称Aさん。来月の給料が得られれば利息を支払わずに返せると思っていたのに、やはり翌月も生活費が足りず、翌月30万円を借り入れ、20万円を返済に充てました。

そもそも生活費に困り果て借金をせざるを得なかった状況で、ダブルワークなど収入を増やす努力をせずに「来月の給料が入れば大丈夫」と安易に考えてしまうのは危険です。

良くて借金をせずに済む状態、普段通りに暮らすと借金を増やす結果となるでしょう。

無利息で借りることができれば利息を支払う必要はありませんが、無利息の期間内に支払えなかったり無利息で貸してもらえなくなったりすると、利息分も支払わなければなりません。そうなると、状況は次第に悪化していき、借金が膨れ上がっていきます。

これが、多重債務です。

参照:貸金業法改正等の概要|金融庁

参照:多重債務とは|一般社団法人 全国銀行協会

改正貸金業法で導入された3つの規制

それでは、改正貸金業法で導入された3つの規制を解説します。

(1)上限金利の引下げ

貸金業者からお金を借りたときには、通常利息をつけて返済します。

しかし、利息が高すぎると、たちまち返済に困り、借金が膨れ上がってしまいます。

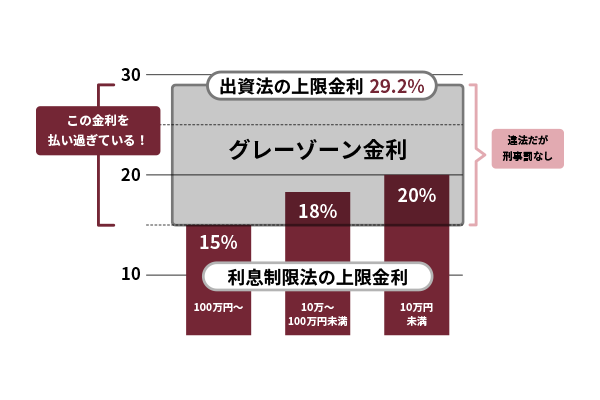

そこで、利息制限法と出資法とで、上限金利に制限を設けられています。

まず利息制限法では、次のように金利の条件が定められています。

| 借入総額 | 10万円未満 | 10万~100万円 | 100万円以上 |

|---|---|---|---|

| 利息 | 20% | 18% | 15% |

もっとも、利息制限法は民事法のひとつなので、その上限利率を超えても刑事罰は科されません。

そして、貸金業法と出資法の改正前は、出資法で上限金利を29.2%と定めていました。出資法違反をすると刑罰が科されますが、利息制限法違反をしても刑罰は課されません。

つまり、利息制限法の上限を超えた金利を設定しても、出資法の上限金利を超えなければ刑事罰は科されなかったということになります。

そのため、貸金業者から借金をすると、出資法の上限金利で計算した利息(例えば利息29.2%)を請求されることが多々あったのです。利息制限法と出資法の間の金利を「グレーゾーン金利」と呼びます(グレーゾーン金利は過払い金としても知られています)。

しかし、貸金業法と出資法が改正され、出資法における上限金利は29.2%から20%に引き下げられ、グレーゾーン金利は撤廃されました。

(2)取立規制を含む業務の適正化

貸金業法の改正により、不当な取立ては禁止されました(貸金業法21条1項)。たとえば、次のような取立行為は禁止されています。

- 正当な理由がないのに、21~8時までの時間帯に、借主等に電話をかけたりFAXを送信したり、あるいは借主等の居宅を訪問したりすること

- はり紙、立看板など何らかの手段で、借金に関する事実その他借主等の私生活に関する事実を周囲に明らかにすること

- 借主や保証人以外の者に対し、借主等に代わって借金を返済するように求めること

そのほか、トータルの元利負担額などを説明した書面の事前交付の義務付け(貸金業法16条の2)や借主等の自殺により貸金業者に保険金が支払われる保険契約の締結の禁止(貸金業法12条の7)など、適正に貸金業務がなされるように改正がなされました。

もし貸金業者が違法・不正なことをしているならば、内閣総理大臣や都道府県知事は、必要に応じて業務改善命令を発することができます(貸金業法24条の6の3)。

(3)総量規制

返済能力を超える貸付けを禁止する1つの手段として、貸金業者には利用者の年収等(税込)の3分の1を超えて貸し付けてはならないとの規制がかけられています(総量規制)。

お金に困っていると、貸してもらえるだけ借りたいと思ってしまうものです。しかし、返済できない借金を抱えても、利息だけを支払う日々が続き、一向に完済できません。そこで、総量規制をすることで「返済能力を超える貸付け」を禁止しているのです。

この総量規制により、例えば、年収等300万円の人であれば100万円までしか借りられません。借金の金額は貸金業者1社ずつみるのではなく、合計金額でみます。

そのため、年収等300万円の人が既に仮称X社から80万円を借りている場合には、仮称Y社から20万円しか借り入れることができません。

保証人がついていれば、総量規制の対象外になりますか?

保証人がいる場合や、事業目的などで多くお金が必要な場合であっても、個人に対する貸付であれば原則として総量規制の対象となります。

基本的に、個別具体的な事情にかかわらず総量規制がかかります。

もっとも、個人事業主の場合、借り手の事業実績や事業計画などに基づいて借入総額の返済が合理的に見込まれるケースなどには年収等の3分の1を超えて借り入れられることもあります。

参考:貸金業法のキホン|金融庁

貸金業法を踏まえた借入の際の3つのポイント

改正貸金業法を踏まえ、借入れの際に関係する3つのポイントを解説します。

(1)収入証明の提出を求められる場合がある

貸金業者は、貸付けの際に返済能力を調査することが義務付けられているため(貸金業法13条)、調査の一環として、給料明細、源泉徴収票、確定申告書など収入証明の提出を求められる場合があります。

(2)貸付利率は15~20%が上限

借入総額に応じた貸付利率の上限が設定されました。

| 借入総額 | 10万円未満 | 10万~100万円 | 100万円以上 |

|---|---|---|---|

| 利息 | 20% | 18% | 15% |

(3)住宅ローンなどは総量規制に関係なく借りることができる

総量規制は、貸金業者が個人にお金を貸し付ける際に適用される規制です。

そのため、ショッピングローンには貸金業法は適用されません。また、銀行は貸金業者ではないため、銀行からの借入れに貸金業法は適用されません。

また、貸金業者からの借入れであっても、総量規制の適用対象外となるものがあります。

- 不動産購入のための貸付け(いわゆる住宅ローン)

- 自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

- 高額療養費の貸付け

これらはもともと年収等の3分の1を超えることが想定されているため、総量規制にはなじみません。そのため、総量規制の適用が除外されます。

さらに、個人事業主の借入れやおまとめローンなど利用者の利益に反しない場合には、総量規制の例外とされることがあります。

【まとめ】貸金業法とは、重い借金で苦しむ人が増えないようにするための法律

今回の記事のまとめは次のとおりです。

- 貸金業法は、多重債務など借金問題で苦しむ人が増えないよう、貸金業者を取り締まる法律。

- 2010年に施行された改正貸金業法では、主に次の3つの規制が新たに導入された。

- 上限金利の引下げ

- 取立行為の規制など、貸金業務の適正化

- 総量規制

- 2010年に施行された改正貸金業法では、主に次の3つの規制が新たに導入された。

- 改正貸金業法の施行に伴う、取引の際の主なポイントは次の3つ。

- 収入証明のための書類提出を求められることがある

- 利率は年15~20%が上限(元金の金額により異なります)

- 住宅ローンなどには総量規制は及ばない

このように貸金業法により借主の保護が図られています。

しかし、いくら貸金業法があるとはいえ、借金を返せなくて困ってる方が多くいるのも現状です。

借金でお悩みの方は、弁護士に相談して、借金の返済軽減を目指す債務整理を検討するとよいでしょう。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払金返還請求の手続の場合は、原則として過払金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2021年8月18日時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。