「国民年金保険料を滞納していたら、『最終催告状』が届いた……。こんな金額を一括で払えないし、どうしよう」

最終催告状が届いたら、至急、年金事務所・窓口に相談することをおすすめします。

最終催告状を放置して滞納を続けると、さらに状況が悪化し、主に次の2つのリスクが生じるためです。

- 納付が遅れた日数分の「延滞金」が発生する

- 給与の一部や預貯金などの財産が差し押さえられる

国民年金保険料は、一定の条件を満たしていれば「免除」や「納付猶予」の制度によって支払の負担を軽減できる可能性があります。

また、これらの制度を利用できなくても、早めに相談すれば滞納分を分割払にできる可能性もあります。

最終催告状が届いて早めに行動すれば、差押えなどのリスクを下げることができるのです。

今回の記事を読んでわかること

- 最終催告状の概要

- 最終催告状を放置し続けた場合の2つのデメリット

- 国民年金保険料の支払義務が時効で消滅する可能性

- 最終催告状が届いたら年金事務所・窓口に相談すべきこと

- 【借金がある場合】債務整理で、借金返済の負担を軽減できる可能性があること

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

国民年金保険料を滞納すると届く「最終催告状」とは?

最終催告状とは、国民年金保険料を滞納していると届く、保険料の納付を求める書面です。

国民年金保険料を滞納すると、まずは圧着はがきの「催告状」が届きます。

その後も滞納が解消されないと、封書の「特別催告状」が届きます。

特別催告状の封筒は、青→黄→赤(ピンク)と変化していきますが、赤色(ピンク)の封筒に入った最後の特別催告状を「最終催告状」と言います。

最終催告状には、主に次のことが書かれています。

<最終催告状の内容>

- 最終催告状で指定した期限までに、支払を行うか、指定の窓口に連絡すること

- 期限までに支払も連絡もなかった場合には、差押えの準備を始めること

国民年金保険料を国が回収する段階は、次の2つの段階に分かれています。

納付督励:自主的に支払ってくれるよう求める段階

強制徴収:国が差押えによって強制的に回収することを図る段階

最終催告状が届くというのは、納付督励の最終段階にあるということです。

最終催告状の後に届く督促状の指定期限を過ぎても国民年金保険料が支払われなければ、「滞納処分」といって、強制徴収の段階に移ります。

最終催告状を放置し続けた場合の2つのデメリット

最終催告状を放置し、支払や窓口への相談もせずに国民年金保険料を滞納し続けた場合のデメリットは、主に次の2つです。

<最終催告状を放置するデメリット2つ>

- 支払うべき金額に、「延滞金」が上乗せされてしまう

- 給与の一部分や預貯金などの財産を差し押さえられてしまう

(1)「延滞金」が上乗せされる

1つめのデメリットが、延滞金の上乗せです。

最終催告状を放置して納付について相談もせずにいると、「督促状」が届きます。

そして、「督促状」で指定された期限までに未納を解消しないと、もともとの納付期限の翌日から納付が遅れた日数分の延滞金が上乗せされてしまいます。

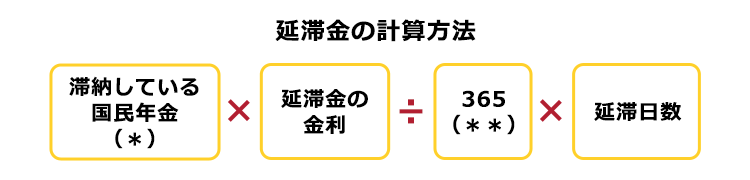

延滞金は、滞納となっている国民年金保険料(※)に支払が遅れている日数と一定の割合を掛けることで計算できます。

<延滞金の基本式>

*500円未満の端数は切り捨て

**うるう年は366日で計算

※数ヶ月分滞納している場合は、それぞれの月ごとに計算します。

※「延滞金の金利」は、ここでは年利を指します。

延滞金の計算方法について、詳しくはこちらをご覧ください。

最新の延滞金の割合について、詳しくはこちらをご覧ください。

(2)給与の一部や預貯金などへの差押え

2つめのデメリットが、給与の一部や預貯金などの財産が差し押さえられることです。

差押えの対象となるのは、例えば次のような財産です。

<差押えを受ける可能性がある財産>

- 給与のうちの一定の部分

- 預貯金

- 自家用車

- 自宅などの不動産 など

(2-1)「最終催告状→すぐに差押え」というわけではない。届いたら大至急、納付方法の相談を!

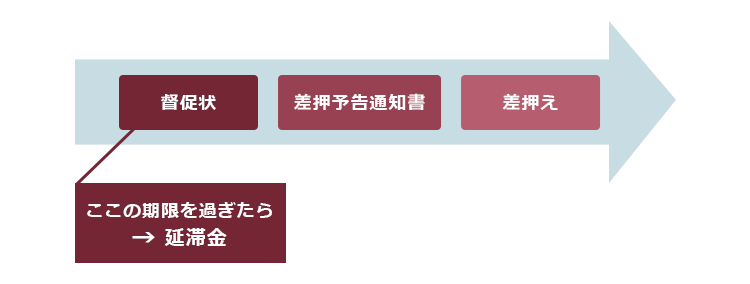

最終催告状を放置した場合、差押えまでの流れは次のとおりです。

(2-1-1)督促状

督促状では、最終催告状よりも厳しい文調で早く支払うよう書かれています。

督促状が届くのは、支払ができていない本人だけとは限りません。

連帯して支払う義務を負っている、世帯主や配偶者にも督促状が送られる場合があります。

(2-1-2)差押予告通知書

督促状を放置すると、「差押予告通知書」が届きます。

差押予告通知書には、主に次のような内容が書かれています。

<差押予告通知書>

- 滞納している国民年金保険料を徴収するために、差押えを行うこと

- 支払う意思がある場合には、至急窓口に連絡、相談すること

差押予告通知書は、差押えの前に届く最後の書面です。

これ以降、差押えに関して予告はありません。

(2-1-3)差押え

差押予告通知書を放置すると、差押えに至ります。

差押えが実行される具体的な日時は、事前に通知されません。

(2-2)世帯主や配偶者の財産も差押え対象に

年金を支払う義務は、本人だけでなく、世帯主と配偶者も連帯して負っています(国民年金法88条)。

そのため、本人が支払わないでいると、世帯主や配偶者の財産も差押えを受けることとなってしまうおそれがあります。

国民年金保険料の滞納と差押えについて詳しくはこちらをご覧ください。

2年間放置すれば、国民年金保険料の支払義務が時効で消滅する?

国民年金保険料も、借金みたいに時効でなくならないんですか?

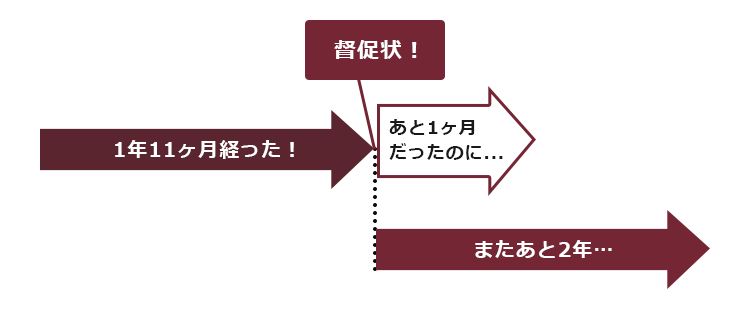

国民年金保険料を支払う義務は、2年間で消滅します。ですが、支払義務が時効で消滅する可能性は低いです。

なぜなら、先ほども出てきた「督促状」だけで、時効の期間がリセット(更新)されてしまうからです。

例えば、あと1ヶ月すれば2年間の消滅時効期間が完成するというタイミングで督促状が届いてしまった場合、また2年しないと消滅時効は完成しないのです。

国が国民年金保険料を徴収する権利は、徴収することができた時から2年間経過すると、時効によって消滅します(国民年金法102条4項)。そのため、国民年金保険料を支払う義務も、2年間で時効消滅します。

ですが、督促状が届いてしまうと、時効は「更新」され、一からやり直しとなります(国民年金法102条5項、96条1項、2項)。

近年、日本年金機構は国民年金保険料の徴収体制を強化しています。そのため、督促状の送付漏れで消滅時効が完成する可能性は、極めて低いと考えた方がよいです。

参考:「国民年金保険料の強制徴収の取組強化」について|日本年金機構

最終催告状が届いた場合は年金事務所・窓口へ相談を!

差押えを避けるには、支払った方が確実なのは分かりました。

でも、最終催告状に書かれている金額を一括で支払うなんて、とうてい無理です……。

最終催告状に書かれた金額を一括で支払うことが難しい場合には、年金事務所などの窓口に相談しましょう。

一定の要件を満たしていれば、支払額を減らしたり無くしたりできる「免除」や「納付猶予」の制度を利用できます。

免除も納付猶予も使えなかったら、やはり一括払するしかないんですか?

滞納している金額について、分割払にできる可能性があります。

最終督促状が届いた段階であれば、まだ強制徴収の段階には入っていないので、分割払などの相談にも柔軟に応じてもらえる余地が残っています。

それでは、免除や納付猶予の制度、分割払の相談についてご説明します。

(1)「免除」や「納付猶予」の制度で、支払の負担を軽減できることも

国民年金保険料の免除制度は、「本人・世帯主・配偶者」の前年所得が一定以下の場合に利用することができます。

免除には、次の4種類があります。

- 全額免除

- 4分の3免除

- 半額免除

- 4分の1免除

その他、国民年金保険料を支払えない方のために、次のような保険料の納付免除や猶予の制度があります。

| 制度 | 概要 |

| 学生納付特例制度 | 20歳以上でも、学生であれば原則として在学中の納付の猶予を受けられる |

| 納付猶予制度 | 20~50歳未満の方で、本人(及び配偶者)の所得が一定以下であれば、納付の猶予を受けられる |

| 退職(失業)による特例免除制度 | 退職や失業等の場合に、納付の免除や猶予を受けられる |

| 家庭内暴力による特例免除制度 | 配偶者からの暴力で住居が異なっている場合、本人の前年所得が一定以下であれば全額または一部の免除を受けられる |

| 産前産後期間の免除制度 | 出産予定日の前月から翌々月の期間は、全額免除を受けられる |

参照:国民年金保険料の学生納付特例制度|日本年金機構

参照:国民年金保険料の免除制度・納付猶予制度|日本年金機構

参照:配偶者からの暴力を受けた方の国民年金保険料の特例免除について|日本年金機構

参照:国民年金の産前産後期間の保険料免除制度|厚生労働省

免除や猶予制度について詳しくは、こちらをご覧ください。

家計に余裕が出てきたら、「追納」も検討しよう

免除や納付猶予の制度を利用すると、当面の出費を抑えることができます。

その一方で、将来受け取ることのできる年金の額が全額納付の場合よりも減ってしまうという注意点もあります。

家計に余裕が出てきたら、受け取れる年金を増やすため、追納を検討しましょう(所得税や住民税が軽減されるメリットもあります)。

(2)相談すれば、滞納した分の国民年金保険料を分割払にできる可能性も

免除や猶予の制度を利用できない場合でも、年金事務所などに相談をすれば、滞納した国民年金保険料を分割払(分納)にできる可能性があります。

ケースにもよりますが、最終催告状が届いてすぐ相談すれば、「督促状」や「差押予告通知書」の段階よりも、柔軟に分割払の相談に応じてもらえる場合が少なくありません。

分割払であっても、毎月の支払額の下限は基本的に国民年金保険料の1ヶ月分となるなど、やはり支払いが厳しいというケースもあります。もしも、その他の借金の返済があって年金を滞納しているという方は、まずは借金問題を解決することをご検討ください。

(3)相談先は年金事務所や「ねんきんダイヤル」など

免除や納付猶予の制度を利用できないか、分割払にできないかの相談は、お近くの年金事務所の他、日本年金機構の電話相談窓口である「ねんきんダイヤル」でも可能です。

最終催告状に書かれている金額を一括で支払うことが難しい場合には、大至急これらの窓口で相談しましょう。

参考:全国の相談・手続き窓口|日本年金機構

参考:電話での年金相談窓口|日本年金機構

【借金もしている場合】債務整理で、返済の負担を軽減できる可能性があります

年金の滞納以外にも、借金も抱えており、その返済に追われて年金が納付できないという方は、債務整理を検討することもおすすめです。

債務整理をすれば、毎月の借金返済額を減らしたり無くしたりできる可能性があります。

債務整理で、国民年金保険料などの公租公課の支払義務を減らしたり無くしたりすることはできません。

しかし、債務整理によって借金返済の負担が軽減できれば、その分余裕をもって国民年金保険料を支払えるようになる可能性があります。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

借金問題は、早くに対応するほど、負担の少ない方法で解決できる可能性が高まります。借金により年金も滞納している方は、早めに弁護士に相談されることをお勧めします。

【まとめ】最終催告状が届いた時は、まずは相談を!早めに対処すれば、差押えを避けられる可能性があります

今回の記事のまとめは次のとおりです。

- 国民年金保険料を滞納していると、自主的な支払を促す「最終催告状」が届く。

- 最終催告状を放置し続けた場合の、主なデメリットは次の2つ。

- 支払うべき金額に、「延滞金」が上乗せされてしまう

- 給与の一部分や預貯金などの財産を差し押さえられてしまう

- 国民年金保険料を支払う義務は、2年間で時効にかかって消滅する。しかし、「督促状」(最終催告状の次に届く)だけで消滅時効期間はリセットされてしまい、1からやり直しとなる(時効の更新)。そのため、消滅時効が完成する可能性は極めて低いと考えた方がよい。

- 最終催告状が届いたら、なるべく早めに年金事務所、窓口に相談する。次の2つの対処法で、支払の負担を軽減できる可能性がある。

- 免除や納付猶予の制度を利用できないか確認する

- 滞納した分の国民年金保険料を分割払にできないか相談する

- 【借金もしている場合】債務整理で借金返済の負担を減らしたり無くしたりできれば、その分家計に余裕ができる可能性がある。

最終催告状が届いたものの一括で支払うことが難しい場合には、なるべく早めに年金事務所やねんきんダイヤルなどで、支払方法などについてご相談ください。

また、借金を抱えている場合の債務整理は、債務整理を取り扱っている弁護士に相談するようにしましょう。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年3月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。