「老後に自己破産なんてことになったら、どうしよう?」

近年、自己破産の手続きをする人のうち、60歳以上の人の占める割合が高まってきています。このような、老後に自己破産を選択せざるを得ない状況に追い込まれることを「老後破産」といいます。

老後の生活に困る人が増えていると考えられます。今からでも、家計を見直すことなどによって、老後破産せずに済む可能性があります。

この記事では、

- 老後破産とは何か

- 老後破産しやすい人にはどのような特徴があるか

- 老後破産しないためには、どのような対策ができるか

を弁護士が解説します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

老後破産とは?

老後破産とは老後の生活資金に困って自己破産を選択せざるを得ないような状況に追い込まれることをいいます。

老後破産しやすい人の特徴

老後破産しやすい人の、主な特徴は次の6つです。

- 貯金や老後に使える貯蓄がない

- 病気がち

- 生活水準を落とせない

- 住居にかかる費用が高額

- 子どもにお金をかけすぎている

- 熟年離婚をする

それぞれの特徴について説明します。

(1)貯金や老後に使える貯蓄がない

2020年の50歳代の2人以上の世帯における平均貯金額は、1703万円です。

一方、金融庁は夫婦で95歳まで生きる場合、年金を受け取ったとしても約2000万円もの金融資産の取り崩しが必要と試算しています(2019年の試算。夫が65歳以上、妻が60歳以上で世帯主が無職の世帯について、収入が公的年金のみでは平均で毎月5万5000円弱の赤字が出るというデータを元にした計算です)。

参照:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」|金融審議会

この試算には賛否両論ありますが、先ほどご説明した50代の平均貯金額だけでは老後の資金が足りなくなってしまうおそれがあることには注意が必要です。

老後の生活に必要な貯金がなければ、生活は苦しくなってしまうでしょう。

貯金できなかったばかりか、国民年金の保険料も滞納していた場合には、事態はより深刻になります。

通算10年以上年金保険料を支払っていなければ老齢年金を受け取れませんし、納付期間が短ければその分だけ受け取れる年金の金額が少なくなります。

さらに、年金保険料を支払っていなければ障害年金や遺族年金も受け取れません(保険料の支払いを免除された場合を除く)。

貯金もなく、年金も充分に受け取れなければ、生活の見通しが立たなくなってしまうおそれがあります。

(2)病気がち

若いころに比べると病院で治療を受ける機会は増え、病院代が家計を圧迫するようになる傾向にあります。

また、高齢でも、生活のためにと働いている方はたくさんいるものの、病気がちになると、思うように働けず、年金以外の収入を得にくくなる傾向にあります。

(3)生活水準を落とせない

定年退職を迎え収入が減れば、支出を抑えなければなりません。収入が減少したにもかかわらず、現役時代と同じような支出を続けていれば、貯金がすぐに底をついてしまうでしょう。

特に、現在高収入で貯金が少ない人は要注意です。収入に比して貯金額が少なければ、現役時代の生活水準を維持しようとすると、ある程度貯金できている場合と比べて早く家計が破綻してしまいます。

(4)住居にかかる費用が高額

長期の住宅ローンを組むことで、定年までに住宅ローンを完済できないケースが増えてきています。そうなると、住宅ローンのために退職金など老後資金を切り崩していくことになるので、生活が立ち行かなくなる可能性があります。

また、住宅ローンを完済していても固定資産税や修繕費などは発生しますし、自己所有のマンションであれば管理費や修繕積立費が必要となります。

賃貸であっても、月々の賃料がかかります。

家賃は「収入の3割が相場」といわれています。住宅にかける費用が収入の3割を超えるようであれば、経済的に大きな負担となって、老後破産につながるリスクがあります。

(5)子どもにお金をかけすぎる

晩婚化に伴い、定年退職を迎えるころになっても、子どもが高校生や大学生で学費がかかる家庭は少なくありません。

たとえば40歳のときに生まれた子であれば、親が60歳のときに大学生である可能性が高いでしょう。子どもに十分な教育を受けさせたいがあまり教育費をかけすぎると、思うように貯蓄ができないまま老後を迎えることになります。

また、子どもが職を失って実家に戻ってくるケースのように、本来であれば自立するはずの年齢になっても生活費の面倒をみなければならないことがあります。

(6)熟年離婚をする

専業主婦やパートの場合、自身の分として受け取れる公的年金は月数万円程度になってしまうことが少なくありません。

離婚した場合、年金分割制度があるとはいえ、婚姻期間中の厚生年金を分けられるにすぎません。したがって、配偶者が自営業者のように、配偶者が国民年金しか加入していなければ、年金分割はできません。

年金分割について、詳しくはこちらをご覧ください。

また、一般的に2人で生活するよりも1人暮らしのほうがコストがかかるため、熟年離婚をすると、お互いに家計のやり繰りが難しくなり、老後破産となってしまうおそれがあるのです。

老後破産を防ぐために今からできる対策

それでは、老後破産しないために今からできることをお伝えします。

(1)将来お金がかかりそうな出来事を予測する

将来起きそうな出来事を把握して、その分必要なお金をあらかじめ貯金しておけば、貯金を切り崩すことで対応できます。

将来まとまったお金が必要となることが多い出来事は、主に次の2つです。

- 親の介護

- 結婚した子どもや孫との同居

それぞれについて説明します。

(1-1)親の介護

「子育てが終わったのでバリバリ働ける」と考えていたら、突然親の介護をすることになるかもしれません。そうなると、思ったように収入が得ることができないばかりか、介護のために支出が増えてしまうおそれがあります。

一般的には子が50歳代の頃に、親は70代、80代となり、介護を必要とする世代になります。

いざという時のために、親がどのような介護を希望するのか、医療費や介護費をどこから支出するのかを相談しておくとよいでしょう。

(1-2)結婚した子どもや孫との同居

子育てが終わったと思っていたのに、子どもが実家に孫を連れて戻ってきて、同居することとなるケースがあります。

この場合、子供に毎月生活費を入れさせることが可能な場合もありますが、子供に生活費を入れるだけの収入がないこともあります。そのため、子供が無収入に近い状態で実家に戻ってきた場合、いくら支出が増えるなど念のため計算しておくと安心です。

(2)老後に向けて、貯蓄を増やす

次に、貯蓄を増やすための方法を説明します。

貯蓄を増やすための方法には、主に次の3つがあります。

- 家計を見直す

- 老後に受け取れる年金の額を増やす

- 健康なら、少しでも働くことを検討する

それぞれについて説明します。

(2-1)家計を見直す

まずは、家計を見直しましょう。生活費として必要な費用を割り出せば、月々いくらまで貯金に回せるかがわかります。

さらに、その他にも、次のような手段で貯蓄額を増やすことができます。

- 給与から天引で貯蓄ができる財形貯蓄制度

- 銀行の積立式定期預金

(2-2)老後に受け取れる年金額を増やす

国民年金基金、年金保険などの私的年金に加入すれば、受け取れる年金額が上がります(加入にはそれぞれ条件があります)。

節税効果が期待できるものもあるので、情報を集めてみましょう。

【2022年10月1日以降】パート・アルバイトの方が厚生年金に加入しやすくなる

年金制度改正法(※)によって、2022年10月1日以降、厚生年金保険に加入することができる短時間労働者(パートやアルバイトの方など)の範囲が広がります。

(※正式名称:年金制度の機能強化のための国民年金法等の一部を改正する法律)

主な改正ポイントは次の2つです。

- 短時間労働者が厚生年金保険に加入することのできる「特定適用事業所」の範囲の拡大

➡「短時間労働者を除く被保険者の総数が常時『500人』を超える事業所」から『100人』に緩和

- 厚生年金保険に加入できる「短時間労働者」の範囲の拡大

➡厚生年金保険に加入するために必要な条件の1つである「見込まれる雇用期間」が、「1年以上」から「2ヶ月超」に緩和

参考:令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構

(2-3)健康なら、少しでも働くことを検討する

健康であれば、定年後も働くことで貯蓄や収入を増やすことができます。

内閣府のデータによると、再雇用や継続雇用制度等によって65歳以上の男性の約半数が働き続けています。女性でも、3人に1人が65歳を過ぎても働き続けています。

参考:60代の雇用・生活調査|独立行政法人労働政策研究・研修機構

現役のうちの貯蓄だけでは老後が不安、という場合には、老後にも働くことを検討することがおすすめです。

【2022年4月1日以降】年金制度改正法で、働き続けた方が有利に?

また、2022年4月1日に年金制度改正法が施行されることで、長くなるべく働き続けたほうが、もらえる年金を増やしやすくなりました。

主な改正ポイントは次の2つです。

- 2022年4月1日から、年金の受給開始時期が、「60歳~70歳」から「60歳~75歳」に拡大される

➡75歳から受給を開始すると、65歳から受給する場合よりも、1年間にもらえる公的年金の額が最大84%アップ

たくさん働いても、もらえる年金の額が下がるとは限りません。

詳しくはこちらをご覧ください。

- 2022年4月1日から、60歳以上65歳未満の人に対する、特別支給の「在職老齢年金」の支給停止基準が、『年金+賃金』(※)の額が28万円を超えた場合、から『年金+賃金』の額が47万円を超えた場合に緩和される

➡60歳以上65歳未満の人の在職老齢年金の支給停止の基準が、65歳以上の人の支給停止基準と同じ額になる

※『年金+賃金』の金額は、具体的には次のように求めます。

(1年間にもらった特別支給の老齢厚生(退職共済)年金の額)÷12 + その月の「標準報酬月額」 + (直近1年間でもらったボーナス)÷12

基本給や通勤手当などの毎月支払われるお金を「報酬月額」といいます。「標準報酬月額」とは、報酬月額を32等級に分けた場合の、その等級の金額です。

参考:年金制度改正法(令和2年法律第40号)が成立しました|厚生労働省

(3)支出を見直す

支出を見直すことで、同じ貯蓄額であってもより長期間持たせることができます。支出の見直し方には、主に次の3つがあります。

- 退職金の使い道をよく考え、計画的に使う

- 年金や貯蓄の範囲で日々の生活を楽しむ

- 健康に気を付ける

それぞれについて説明します。

(3-1)退職金の使い道はよく考え計画的に使う

定年退職を迎え、退職金を受け取る人も多いでしょう。

退職金は、老後の生活を支えるための貴重な財産なので、しっかり計画を立てて使うことが大切です。

不動産投資やギャンブル、旅行などの趣味にまとめて使ってしまっては、お金が足りなくなってしまいます。

これから先の生活で、どのくらいのお金が必要なのか、まとまったお金が必要な場面はないかを見積もり、計画的に使いましょう。

(3-2)年金や貯蓄の範囲で日々の生活を楽しむ

年を取れば、若いころのようにバリバリと働くことはできず、今までどおりのお金の使い方ではすぐに足りなくなってしまうおそれがあります。

老後に取っておいてある楽しみもあるかもしれませんが、現役時代に貯めた貯金を一気に使ってしまうことはできるだけ避けましょう。

お金の許す範囲で、日々の生活を楽しむことが大切です。

(3-3)健康に気を付ける

定年退職後に病院代を抑え支出を減らすためには、健康であることが大切です。

生活習慣を改善して健康寿命を延ばすことで、働ける期間も長くなります。

人とコミュニケーションを図るのも健康寿命を延ばすポイントです。

(4)困ったときの相談先を知っておく

老後の生活で困ったときは、自分だけで抱え込まずに、早めに窓口や専門家に相談することをおすすめします。いざというときのための相談先には、主に次のようなところがあります。

- 消費生活センター

- ファイナンシャルプランナー

- 弁護士

それぞれについて説明します。

(4-1)商品やサービスで困ったとき:消費生活センター

消費生活センターでは、消費生活全般に関する相談ができます。

多くの自治体では、消費生活センターで借金問題についても相談できるようになっています。

参考:全国の消費生活センター等|独立行政法人国民生活センター

(4-2)将来のお金について:ファイナンシャルプランナー

現役のうちから将来のお金について相談するなら、ファイナンシャルプランナーです。

老後のお金を増やすために、自身に合った方法を提案してもらえます。

(4-3)過払い金や借金について:弁護士

過去にキャッシングをして借金をしていた方や、今も借金を抱えている方の場合、債務整理(過払い金返還請求・任意整理・個人再生・自己破産)について弁護士に相談することがおすすめです。

これらの手続きをすれば、過払い金を取り戻したり、借金の返済の負担を減らすことができる可能性があります。

- 過払い金返還請求

「過払い金」という言葉を聞いたことがある方もいらっしゃることと思います。

過払い金とは、支払い過ぎた利息のことです。

過去に借入れをしていた貸金業者や、現在も借入れがある貸金業者に対して「過払い金返還請求」をすることで、過払い金の全部または一部を取り戻すことができる可能性があります。

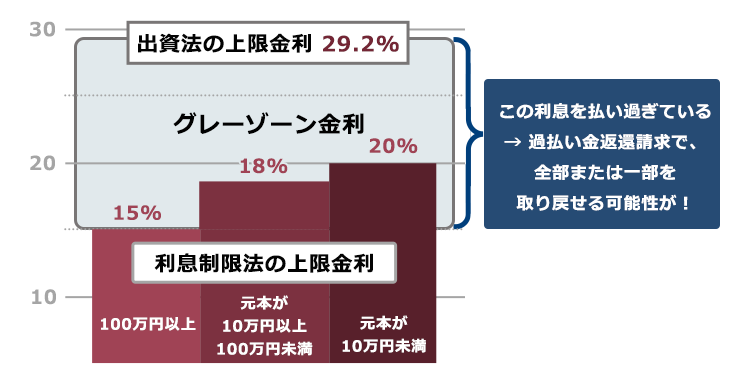

かつて、貸金業者の多くが利息制限法の上限金利をオーバーした高利を取っていました。

利息制限法の上限金利をオーバーしていても、出資法の上限金利(29.2%)までであれば刑事罰がなかったので、グラフの「グレーゾーン金利」の高利を取る貸金業者が多かったのです。

この「グレーゾーン金利」の部分を取り戻す方法が「過払い金返還請求」です。

過払い金返還請求をできる可能性があるのは、次の2つの条件を満たしている方です。

- 2010年6月17日以前に借入れを始めた

2010年6月18日にグレーゾーンが撤廃されました。そのため、それ以降に始めた借入れについては過払い金が通常発生しません。 - 借金を完済してから10年以内

完済してから10年経過していると、過払い金を請求する権利が時効にかかって消滅してしまっている可能性があります。

過払い金などを考慮しても返済困難な借金が残った場合には、次の任意整理、個人再生または自己破産の手続きを検討することとなります。

- 任意整理

まず、支払い過ぎた利息がないか負債を再計算します。

その後残った負債について、将来発生するはずだった利息を無くせないか、支払期間を長くして毎月の返済額を減らせないかなどと、個々の債権者と交渉します。

- 個人再生

負債を返済できなくなってしまうおそれがある場合に、裁判所の認可を得て、法律に基づき決まった金額を原則3年間で支払っていく手続です。

ケースにもよりますが、任意整理よりも総支払額を大幅に減らせることがあります。

また、住宅ローンの残っている自宅を手放さずに、それ以外の負債を減額できる可能性もあります。

- 自己破産

債務者の収入や財産からは負債を返済できなくなってしまった場合に、裁判所から、原則全ての負債についての支払を免除してもらうこと(免責許可決定)を目指す手続です。

一定の財産は手放さなければならない可能性がある、一定の職種については手続中の従事が制限されるなどの注意点はありますが、3つの手続の中で最も支払の負担を軽くできる可能性があります。

※債務整理をしても、税金など一定の支払義務は、減らしたり無くしたりすることができず、残ります。

どの手続きが一番いいかは、抱えている負債の総額や、収支の状況などによって異なります。

まずは、お気軽に弁護士にご相談ください。

【まとめ】老後破産を避けるためには、貯蓄を増やし支出を抑えることが肝心

今回の記事のまとめは次のとおりです。

- 老後破産とは、老後の生活資金に困って自己破産を選択しなければならないようなお金の状況になってしまうこと。

- 老後破産しやすい人は、次の6つの特徴のどれかに当てはまっていることが多い。

- 貯金や老後に使える貯蓄がない

- 病気がち

- 生活水準を落とせない

- 住居にかかる費用が高額

- 子どもにお金をかけすぎている

- 熟年離婚する

- 今からできる老後破産対策は、主に次の4つ。

- 将来お金がかかりそうな出来事を予測する

- 老後に向けて貯蓄を増やす

- 支出を見直す

- 困ったときの相談先を知っておく

過払い金返還請求や借金の整理も、老後破産対策の一つです。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません。(2022年2月時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。