「かつてアコムで借金をしていたけれど、アコムから過払い金を取り戻すにはどうしたらうまくいくかな?」

アコムから過払い金を取り戻すためには、まずは「アコムの過払い金返還請求」について詳しく知ることが大切です。

一言で過払い金の返還請求とは言っても、業者ごとの対応が違うからです。

例えば、アコムから過払い金を取り戻す場合、裁判をせずに交渉する場合と、裁判をして判決を取ってから交渉する場合とでは、取り戻せる過払い金の回収率が異なります。

また、過払い金を取り戻すまでの時間も変わってきます。

アコムの過払い金返還請求について詳しく知っておくと、あなたに有利な戦略を立てることができます。

この記事では、アディーレの弁護士が次のことについて解説します。

- アコムの過去の利率

- アコムの過払い金返還請求の方法・注意点

- アコムの過払い金の回収率

- アコムの過払い金回収にかかる時間 など

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

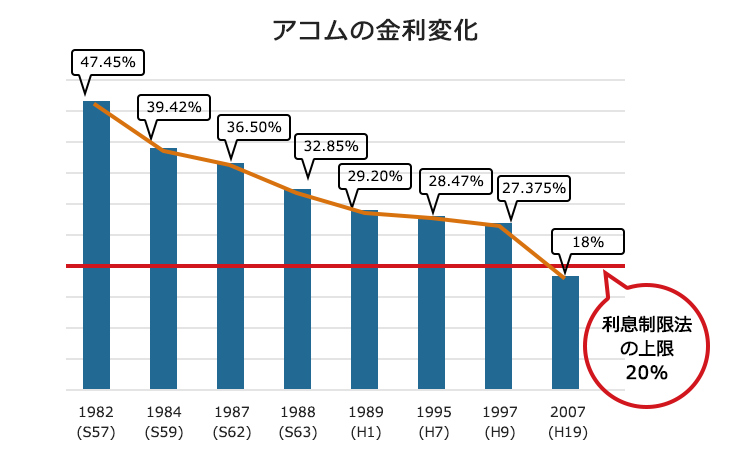

かつてアコムの金利は【47.45%】だったことも!

「金利が高くて返済が大変だったけど、金利がいくらだったのかは覚えていないな…。」

アコムから借りたお金は全て返済してしまい、契約書や明細は残っていないという方も多いでしょう。

金利などは覚えていないという場合であっても、アコムから『取引履歴』(過去の借入れと返済を記録した書面です)を取り寄せれば、アコムの金利やこれまでに支払った金額などが分かります。

参考までに、アコムの金利の変化をご紹介します。

2023年12月現在、アコムの金利は最大で18%ですが、1982年(昭和57年)当時は47.45%という高金利でした。利息制限法の上限金利はその頃から現在までずっと最大で20%ですが、アコムは、2007年(平成19年)6月18日に金利を18%に引き下げるまでは、利息制限法の上限を超える金利を取っていたのです。

【利息制限法の上限金利】

| 元本 | 上限利率 |

|---|---|

| 10万円未満 | 20% |

| 10万~100万円未満 | 18% |

| 100万円以上 | 15% |

アコムの借入れで過払い金が発生しているケースは?

アコムで借入れをしていた方で、過払い金を取り戻せる可能性があるのは次の条件をいずれも満たす場合です。

(1) 2007年(平成19年)6月17日までに借入れをした方

(2) 最後に借入れ・返済をしてから10年以内の方

宇宙人が3人出てきて、「ラララむじんくん♪」という歌が流れるCMを見て借りました。

それって、2007年6月17日以前ですよね?

「地球寄ってく?」のCMですね。「ラララむじんくん」のキャッチフレーズは1996年~1998年に使用されていましたから、その頃借入れを開始されたのであれば、上限金利は最大28.47%か27.375%です。

利息制限法の上限金利より高いですから、最後に借入れ・返済をしてから10年以内であれば、アコムから過払い金を取り戻せる可能性があります。

【過払い金が発生していないケースとは?】

アコムと取引があったとしても、次のケースでは過払い金が発生している可能性は低いです。

- 2007年6月18日以降に借入れをした場合(※1)

- アコムのクレジットカードでショッピングをした場合(※2)

- DCキャッシュワンから借入れをした場合(※3)

(※1)2007年6月18日以降は、利息制限法の範囲内での貸付けですので、過払い金は発生しません。

(※2)ショッピング機能を利用して支払うのは割賦販売法に基づく手数料です。利息制限法とは関係ないので、過払い金は発生しません。

(※3)DCキャッシュワンはもともと東京三菱銀行やアコムなどが設立した銀行系消費者金融会社です。利息制限法の範囲内での貸付けですので、過払い金は発生しません。

アコムから取り戻せる過払い金をシミュレーション

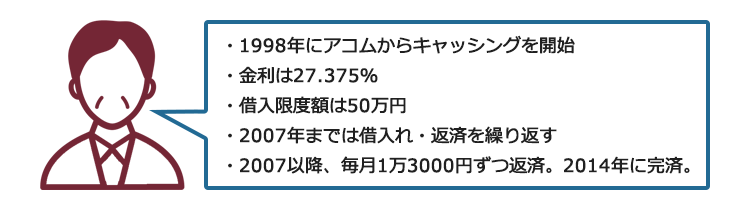

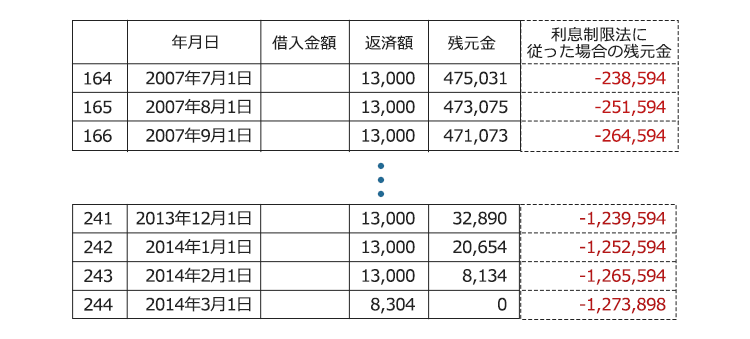

上の男性のような状況で、限度額50万円の範囲で借入れと返済を繰り返す場合、当時のアコムの金利だと、どのくらいの過払い金が発生しているのかシミュレーションしてみましょう。

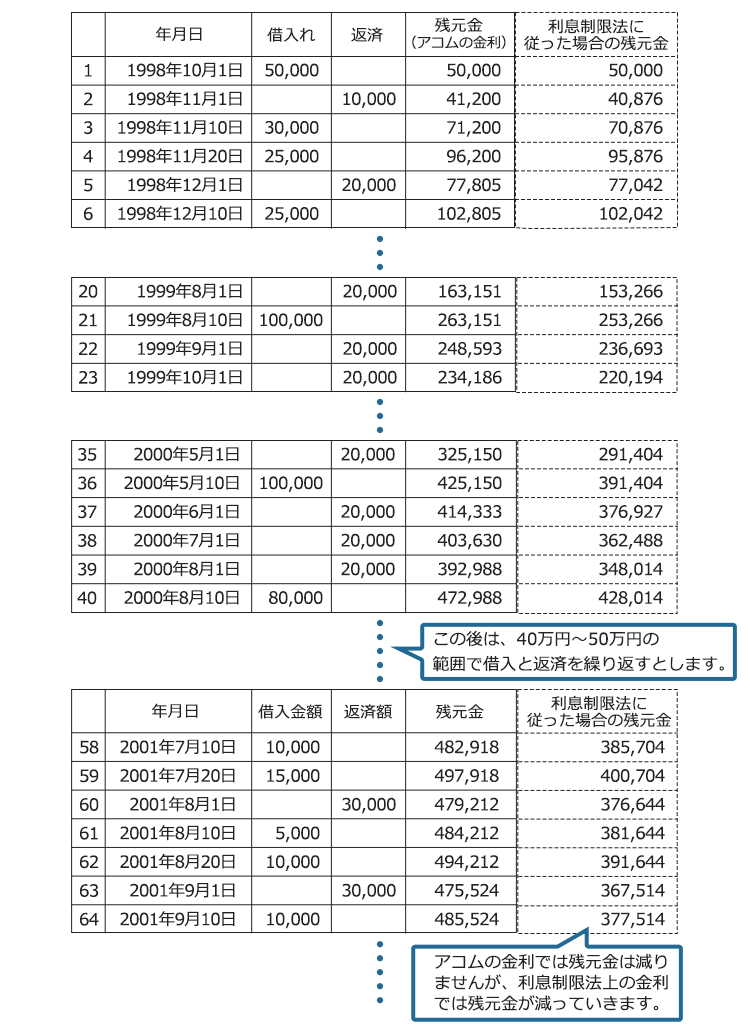

次の表の「残元金」は、借入当時のアコムの上限金利(27.375%)に従って計算した残元金、「利息制限法に従った場合の残元金」は、アコムの金利ではなく利息制限法の規定する上限利息にしたがって計算した場合の残元金です。

途中で赤色のマイナス表示の金額になっているのが、まさに過払い金です。

借入金額が45万円とした場合、27.375%の金利だと、毎月の利息も1万円強になります。毎月2~3万円ずつ返済したとしても、借入れをすると元金はなかなか減りません。

上のようなケースで、限度額50万円近くまで借入れと返済を繰り返したとして、アコムの上限金利(27.375%)で計算すると、2007年6月時点での借入金額は47万円を超えています。

ですが、このケースで、利息制限法に基づいて『引き直し計算』をすると、残元金はない上に、実は22万5594円の過払い金が発生しているのです。

引き直し計算とは何ですか?

利息制限法に従った適正な利息で、借入れと返済を計算し直すことです。

引き直し計算をすることによって、過払い金をいくら取り戻せるかが分かります。

ですが、この時点では、まさか自分が過払い金を取り戻せることなど知りません。

ですから、その後もなんとか47万円余の借金を返済しようと頑張るはずです。

上の事例の男性が、仮に、その後、毎月1万3000円ずつ定期的に返済をして、アコムの借金を完済したとしましょう(シミュレーションのため、あえて借入れはなしとします)。

アコムの金利に従い完済した場合には、次のようになります。

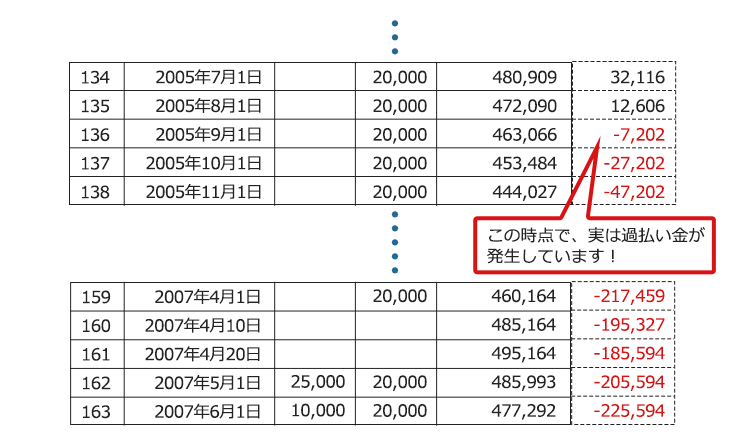

アコムの金利に従って2007年7月から毎月1万3000円ずつ返済すると、2014年3月に完済することになります。

この返済について利息制限法の法定金利に従って『引き直し計算』をすると、過払い金の総額は127万3898円です。

アコムの上限金利と利息制限法の上限金利の差って、こんなにあるんですね!

そうなのです。アコムが利息制限法の上限金利に従った貸付けをしていれば、このケースの場合、本来、2005年から2014年までの9年越しの返済は不要でした。

借金を完済された方は、返済している間、本当に大変だったと思います。ぜひ、その分の過払い金を取り戻すことをお勧めします!

さらに、過払い金を取り戻す際、「利息」も請求することができます。

2020年3月末までに発生した過払い金の利息は5%です。

上のケースでは、計算上、完済時に25万円余の利息が発生しています。

つまり、アコムに対して、完済時点で過払い金と利息を含めて合計152万円以上の請求ができるのです。

過払い金が多額になるケースは?

過払い金をいくら取り戻せるかは、アコムから借りていた金額や期間などによって変わりますが、一般的に、次のようなケースでは、取り戻せる過払い金が多額になる可能性があります。

- アコムからキャッシングしていた期間が長い

- アコムからキャッシングしていた金額が大きい

- アコムからキャッシングしては返すということを繰り返していた など

シミュレーションのケースよりも金利の高い時にアコムから借入れを開始し、より長期間借入れ・返済を繰り返していた場合には、シミュレーションのケースよりも取り戻せる過払い金が多くなるでしょう。

アコムから多額の過払い金を取り戻した方の解決事例はこちらをご確認ください。

アコムから過払い金を取り戻す手続の流れと、手続にかかる期間

アコムから過払い金を取り戻すための手続として、まずは次のことが必要です。

アコムから『取引履歴』を取り寄せる

取引履歴をもとに『引き直し計算』をする

過払い金がいくら発生しているのか把握する

アコムから取引履歴を取り寄せると、これまでに「いつ」「いくらを」「何パーセントの金利で借りていたのか」、また、「いつ」「いくら返済したのか」が分かります。

これを先ほどのシミュレーションでお示ししたように、利息制限法の金利に従って計算をし直す(引き直し計算)のです。

そうすると、利息制限法の上限金利をオーバーして支払っていた分、つまり過払い金がいくらあるのか計算することができます。

過払い金が発生していることが分かったら、次はアコムから過払い金を取り戻す手続が必要です。

アコムから過払い金を取り戻す際、大きく分けて次の2つの方法があります。

- 裁判をせずに交渉で取り戻す

- 裁判をして取り戻す

裁判というと、徹底的に争うというイメージがあるかもしれませんが、実際には裁判をしている間もアコムとの交渉を継続し、話がまとまれば「和解」(お互いに譲歩して合意に至ること)をして終わることも多いです。

それぞれ、過払い金を取り戻すまでの期間はどのくらいかかりますか?

ご自身で請求される場合、その方によってスピード感が異なるので一概に期間は言えません。

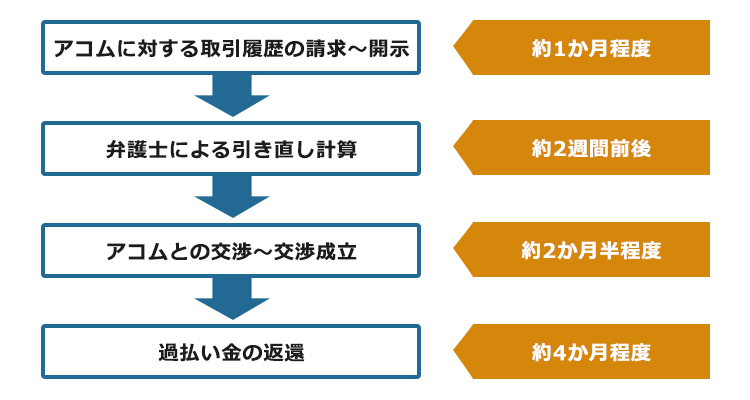

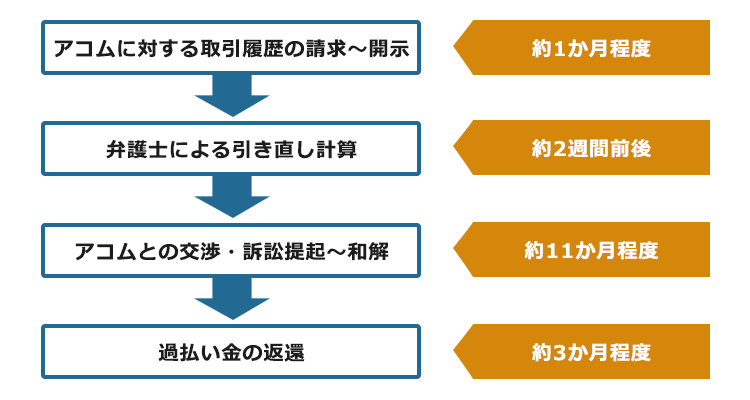

参考までに、アディーレ法律事務所がこれまでアコムから過払い金を取り戻した経験から、アディーレ法律事務所に依頼した場合の期間(※)をご紹介します。

(※2021年7月~2022年6月の期間で算定した平均期間です)

【裁判をせずに交渉のみで過払い金を取り戻すケース】

弁護士がアコムと交渉して過払い金を取り戻す場合、トータルの期間は8か月程度でした。

※争点がないケースの一般的な期間です。アコムが金額などを争う場合には、より長くなることもあります。

【交渉がまとまらず、裁判をした上で和解をするケース】

交渉後、裁判上で和解をして過払い金を取り戻す場合のトータルの期間は1年3か月半程度でした。

※アコムが争点について強く争ってきた場合、これよりも長くかかることもあります。

アコムから過払い金を取り戻す時、期間がかかってしまうケースとは?

アコムから過払い金を取り戻す際、特定の争点がある場合には、通常よりも時間がかかります。

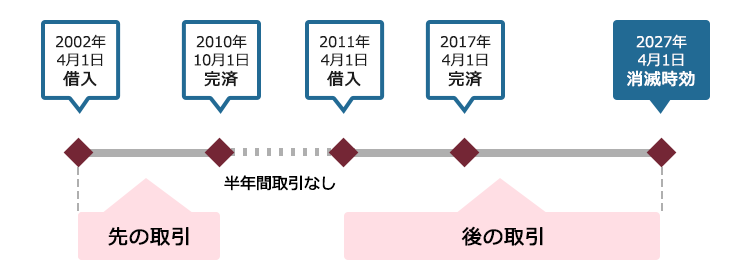

一例として、アコムから『取引の分断』を主張される場合があります。

例えば、長年、アコムから借入れをしているという方の中には、途中でいったん完済した後、次の借入れまで一定期間が開いているようなケースや、完済後にいったん契約を解約したのち、新たな契約をして借入れをするケースがあります。

このような場合、アコム側は『取引の分断』といって、完済によって途切れる前の取引については過払い金の時効を主張してくることがあるのです。

【取引の分断により時効を主張されるケースの例】

上の例でご説明すると、先の取引と後の取引が全て一連一体の1つの取引だとすれば、アコムとの取引で最後に返済したのは2017年4月1日です。

基本的に、過払い金を取り戻す権利は最後の借入れ・返済から10年が経過すると時効にかかってしまいます。

上の例では、最後の返済から10年後の2027年4月1日までは、全ての借入れ・返済について、過払い金を取り戻すことができます(※時効については後でご説明します)。

他方、アコムとしては、先の取引と後の取引は別個の取引で、それぞれ別々に時効にかかると主張します。

そうすると、先の借入れは最後に返済をした2010年10月1日から10年後の2020年10月1日に時効にかかってしまうことになります。

ですから、それ以降は、後の取引についての過払い金しか取り戻せないことになってしまい、アコムから取り戻せる過払い金(+利息)の金額が減ってしまうのです。

取引の分断について詳しくはこちらの記事をご参照ください。

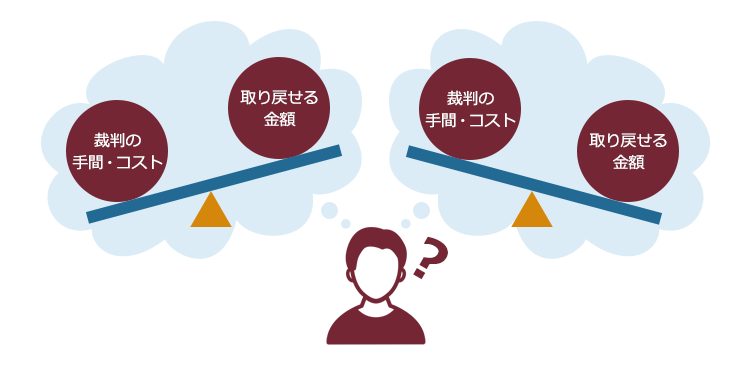

時間がかかっても裁判をするメリットとは?

交渉で過払い金を取り戻す方が、裁判をするよりは短い期間で済むのは、今ご説明したとおりです。

それでも、裁判をするのは、裁判をした方が最終的に回収できる過払い金の金額が高くなる可能性があるからです。

アコムに限らず、貸金業者は返還する過払い金を少しでも減らしたいと考えています。

アコムと交渉して過払い金の問題を解決する場合には、発生している過払い金全額の支払を受けられることはまずありません。

ましてや、過払い金に対する利息は一切回収できません。

これに対して、裁判をする場合には、発生している過払い金に加えて、過払い金に対する利息の支払いを得られる可能性が高くなります。

ですから、アコムから過払い金を取り戻す場合、裁判をするかしないかは、発生している利息の金額や、アコムが任意に返すと言っている過払い金の総額と、裁判をした場合のコストなどを慎重に検討して決める必要があります。

借入期間が長く、利息が多額であったため、交渉ではなく裁判をして利息も請求した解決事例もご参照ください。

アディーレ法律事務所では、少しでも多くの過払い金を取り戻すべく、基本的には裁判をしてアコムから過払い金を取り戻すことをお勧めします(2023年12月時点)!

※裁判をしても、訴訟活動はすべて弁護士が行いますので、原則として依頼者の方が裁判所に行く必要はありません。

自分でアコムに過払い金を請求する場合の注意点は?

もしも、ご自身でアコムから過払い金を取り戻したいと考えている方は、次の点に特に注意してください。

(1)消滅時効に注意すること

(2)引き直し計算を間違えないこと

(3)アコムと合意をしたらやり直しはできないこと

それぞれご説明します。

(1)消滅時効に注意すること

アコムから過払い金を取り戻そうと思った時、最も注意すべきは「消滅時効」です。

過払い金を取り戻す権利は、基本的には最後に借入れや返済をした日から10年で時効にかかります。

さらに、2020年4月1日以降に発生した過い払金については、次のうち早い時点で時効消滅してしまいます。

- 過払い金返還請求ができると知ってから5年

- 最終取引日から10年

時効のカウントダウンは、個別のケースによって異なります。

先ほどご紹介したように、アコムから「取引の分断」を主張されることもあり、時効消滅する時期はいつなのか判断するためには、専門的知識が必要な場合が少なくありません。

ご自身で考えていたよりも早く時効が完成してしまい、過払い金を取り戻すことができなくなった、というケースも少なくありません。

時効が完成してしまうと、基本的には過払い金も利息も取り戻すことができなくなります。

時効は、完成する前であれば、その完成を阻止することができます。

もしも、アコムに過払い金があって、時効が迫っている可能性があるという場合には、早急に弁護士にご相談ください。

(2)引き直し計算を間違えないこと

引き直し計算の際は、借入日・借入金額・返済日・返済金額・利息制限法上の金利を間違えずに正確に把握・計算することが大切です。

これらに間違いがあると、正確な過払い金やその利息を計算できません。

長年借入れ・返済を繰り返していた場合には、取引回数も数百回以上になることも珍しくありません(先ほどのシミュレーションでも、完済まで244回の借入れ・返済がありました)ので、1つ1つ、絶対に間違えないように注意しましょう。

インターネット上に、過払い金の計算ソフトがありますが、ご自身で計算する場合には、計算式などが間違っていないか、十分ご確認ください。

計算ソフトを使っても入力を誤ったり、計算式を間違ったりすると、アコムが把握する過払い金と大きな相違が出ます。

そうなると、足元を見られてうまく交渉できなくなるおそれもありますから、引き直し計算は絶対に間違えないようにする必要があります。

(3)アコムと合意をしたら、やり直しはできない

取引履歴を取り寄せると、アコムから合意案の提示がされることもあります。

ですが、アコムからの合意案はアコムに一方的に有利な内容になっている可能性がありますので、安易に合意をするのは待ってください。

例えば、アコムの借入れがまだ残っている場合に、「借入れをゼロにする代わりに過払い金の返還はない」との合意案が提示されることがあります。

借金の返済が苦しいという方は、借金がなくなるのであればと思い、つい合意してしまうかもしれませんが、アコムは自社が損をする合意を持ちかけることは基本的にはないと思ってください。

発生している過払い金を計算すると、借入れがゼロになる上に、さらに戻ってくる過払い金があるはずです。

一度アコムと合意をしてしまうと、本当は自分に損になる条件であっても基本的に後でやり直しはできません。

ご自身で過払い金を請求する場合、弁護士が請求するよりも低額な合意案が提示されることもあります。ご自身で交渉される場合には、本当にその額で合意をして良いのか慎重に検討しましょう。

アコムに対する裁判は、自分でできる?

交渉で満足のいく過払い金を回収できない場合、裁判をすることも検討しましょう。

裁判は、ご自身ですることも可能です。

ただし、裁判に踏み切る場合には、事前に裁判での有利不利を慎重に見極めることがとても大切です。

交渉中にアコムが取引の分断などの争点を主張している場合、当然、裁判でもその争点を主張してきます。

もしもアコムの主張が通ってその争点の判断について裁判で負けてしまうと、交渉でアコムと合意をしていた方が、受け取れる過払い金が多かったということもありえます。

そのため、まずは裁判前に、しっかりとアコムの主張を踏まえ、どのような判決が出るのか予測を立てることが必要です。

また、裁判をしている中で、裁判官が心証(争点に対する裁判官の考え)を教えてくれることもあります。

その場合には、裁判官の心証から、和解した方があなたにとって有利なのか、和解をせずに裁判官に判決を出してもらった方が有利なのか、見極めなければいけません。

裁判官の心証がこちらに有利であれば、アコムと和解をするメリットはありませんよね?

確かに、こちらに有利な判決であれば、和解をするよりも最終的に受け取れる金額が大きくなる可能性が高いです。

ただし、アコムが判決に納得せず控訴をする可能性もあります。控訴をすると控訴審の判断を待つ必要がありますから、過払い金を受け取るのは先になってしまいますし、控訴審では審理する裁判官が変わるので、万が一、控訴審で判断が変わらないとも限りません。

さらに、裁判の途中で開示された心証と、判決の内容が異なることもあるので注意が必要です。

裁判官の心証開示は、あくまでもその時点での裁判官の考えです。その後、尋問を実施したり、より詳細に裁判官が記録を検討することによって、心証が変わることもあります。

裁判には、経験や専門的知識が必要です。

さらに、裁判では早い段階から適切な主張・立証をしておかなければならず、形勢が不利になった後から形勢を覆そうとしてもなかなか困難なことが多いです。

ご自身で対応が難しい場合には、早いうちに弁護士に相談されることをお勧めします。

裁判で和解が成立する場合には、和解後、アコムが過払い金(+利息)を支払えば、事件は終了です(先ほどご説明したとおり、和解から支払いまで、アコムの場合は約3か月程度です)。

和解ができない場合には、最終的に裁判官が判決を出します。

アコムに支払いを命じる判決であれば、アコムは判決で命じられた分の過払い金(+利息)を支払わなければいけません。

アコムが支払ってくれないことはあるのですか?

アコムが控訴する場合には、基本的には控訴審の判決が出るまで支払ってもらえません。

アコムの借入れを完済している場合、過払い金の請求をしてもブラックリストに載らない!

過払い金を請求すると、信用情報機関の信用情報に登録されるのではないか(いわゆる「ブラックリストに載る」)と心配される方もいらっしゃいます。ですが、アコムからの借入れを完済している場合には、アコムに対して過払い金の請求をしても、信用情報に登録されることはありません。

ただ、ここでいう「借入れ」には、キャッシングだけではなくショッピング機能も含まれますので注意してください。

アコムのクレジットカードを利用している方は、ショッピング利用分の決裁が済んでから過払い金の請求をすることをお勧めします。

過払い金の請求と信用情報の登録について詳しくはこちらの記事をご参照ください。

アディーレ法律事務所のアコム過払い金返還請求の実績(目安)

これまで、アコムから過払い金を取り戻す際の手続の流れや注意点をご説明しましたが、ご自身で請求するのは難しいと感じた方もいらっしゃるかもしれません。

弁護士に頼めば、 取引履歴の請求・確認、引き直し計算、アコムとの交渉、過払い金の回収などを代わりに行ってくれます。

アディーレ法律事務所では、アコムを含む各消費者金融会社から過払い金を取り戻した実績があります。

アディーレ法律事務所がアコムから取り戻した過払い金の総額は、次のとおりです。

102億6851万円

※2017年12月~2021年6月までの期間で計測

※弁護士法人アディーレ法律事務所と弁護士法人AdIre法律事務所の合計

アコムからの過払い金の回収率の実績

アディーレ法律事務所がアコムから取り戻せた過払い金の回収率は次のとおりです(※2023年12月時点。回収率は個々のケースによって異なります)。

【裁判をせずに交渉して取り戻す場合】

最大で過払い金元金の約90%

利息の支払は受けられない

【裁判をして和解をする場合】

交渉次第で過払い金元金の約100%+利息

判決となっても控訴されることがあります

アディーレ法律事務所では、裁判をしてアコムから過払い金を取り戻す場合、過払い金全額と利息を含めて取り戻せる可能性があります(※目立った争点がない場合)。

*アディーレ法律事務所では、少しでも取り戻せる過払い金が増えるよう、原則として裁判による過払い金の取り戻しを推奨しています(*2023年12月時点)。

弁護士などに依頼してアコムから過払い金を取り戻したいとお考えの方は、まずはこれまでにアコムから取り戻した過払い金の回収率をご確認ください。

アディーレ法律事務所の弁護士費用

アディーレ法律事務所で、完済した業者へ過払い金返還請求をする場合、または借金が残っている業者へ任意整理(過払い金返還請求を含む※)をする場合の、1社あたりの弁護士費用は次のとおりです(2023年12月時点)。

(※)任意整理とは、引き直し計算をしても借金が残る場合に、借金の利息のカットや分割払いを目指して、業者と負債の支払い方につき話し合いをする手続です。

引き直しした結果、過払い金が発生している場合は、過払い金返還請求をします。

【アコムへの借入れを完済している場合】

〈初期費用〉 無料

〈基本費用・報酬金〉

※基本費用および報酬金は、回収した過払い金からお支払いいただきます。

- 交渉により解決した(裁判をしない)場合

基本費用:6万6000円(税込)

+

報酬金:回収した「過払い金」の22%(税込)

- 裁判により解決した場合

基本費用:6万6000円(税込)

+

報酬金:回収した「過払い金」の27.5%(税込)

※万が一、 回収した過払い金が基本費用および報酬金の合計額に満たなかった場合、不足分をお支払いいただく必要はありません。

※訴訟で解決する場合、 訴訟費用は依頼者の方のご負担となりますが、 回収した過払い金を超えてお支払いいただく必要はありません。

※委任事務を終了するまでは契約を解除できます。この場合、解除までの費用として事案の進行状況に応じた弁護士費用をお支払いいただきます。

【アコムへの借入れが残っている場合】

※アコム(任意整理の相手/過払い金の請求先となる業者)からの借入れが残っている場合での費用は、次のとおりです。

〈基本費用〉 4万4000円(税込)

※債権者から訴えられて裁判となっている場合(既に債務名義を取得されている場合も含みます)は、6万6000円(税込)

※ご契約から90日以内に契約の解除をご希望された場合、一定の場合に基本費用をすべて返金いたします。

〈報酬金〉

和解できた場合(解決報酬金)

2万2000円(税込)

+

債務額を減額または免除することができた場合(減額報酬金)

減額または免除できた金額の11%(税込)

+

過払い金を回収できた場合(過払金報酬金)

・和解により解決した(訴訟をしない)場合:回収した「過払い金」の22%(税込)

・裁判により解決した場合:回収した「過払い金」の27.5%(税込)

※裁判で解決する場合、訴訟費用は依頼者の方のご負担となります。

※原則、4回までの分割払いが可能です。

※商工ローン、システム金融、不動産担保ローンの場合は、別途料金となる場合があります。

委任事務を終了するまでは契約を解除できます。この場合、解除までの費用として事案の進行状況に応じた弁護士費用をお支払いいただきます。

【まとめ】アコムから過払い金を取り戻すには、まずは正確な引き直し計算をして取り戻せる過払い金と利息を把握することが大切!

今回の記事のまとめは、次のとおりです。

- アコムの金利は、かつて利息制限法の上限金利を大きく超えていた(45.45%も取っていた時代も)

- 2007年7月17日までにアコムから借入れをしていた人は、アコムに過払い金が発生している可能性がある。

- アコムから過払い金を取り戻すためには、取引履歴を取り寄せた上で、引き直し計算、交渉、必要に応じて裁判をする必要がある。

- いずれの手続きも、やり方を誤ると過払い金が減ってしまったり失ってしまったりする危険がある。最終的に回収できる金額は、専門知識や交渉力の有無、裁判をするか否かによって左右される。

- 弁護士に依頼すれば、取引履歴の取得から過払い金の回収まで、代わりに行ってくれる。

- アディーレ法律事務所における、2023年12月時点のアコムの過払い金の回収率は次のとおり。

・裁判をする前の交渉:最大で過払い金元金の約9割

※利息の支払は受けられない

・裁判で和解をする場合:争点がない場合には、交渉次第で過払い金の100%+利息

※ただし、アコムが争っている場合には判決となって、控訴されることもある - 裁判で過払い金を請求する場合、訴訟活動は弁護士がするため、基本的に依頼者が裁判所に行く必要はない。

アディーレ法律事務所では、借金が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、 あらかじめ弁護士費用をご用意いただく必要はありません。過払金が回収できなかった場合、原則として過払金請求の弁護士費用は請求しません。

さらに、回収できたとしても、過払金請求の弁護士費用の方が高かった場合、原則として回収額を超えた過払金請求の弁護士費用はいただきません。

(2023年12月時点。業者ごとに判断します)

弁護士との面談にて、過払い金が発生している可能性があるかどうか無料で診断もしております。

アコムへの過払い金返還請求でお悩みの方は、アコムへの過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。