交通事故の場合に自賠責保険はどこまで補償してくれるのでしょうか。

強制加入である自賠責保険は、自動車の運転により被害者にケガを負わせたり、死亡させたりしたときの被害者救済を目的としています。

したがって、自賠責保険では、被害者のケガや死亡によって生じた損害(治療費や休業損害、逸失利益など)は補償されますが、車などの物が壊れた損害については補償されません。

自賠責保険では具体的にどういったお金が補償されるのか、いくらもらえるのかを知っておきましょう。

特に、もらい事故の場合には、被害者自身が示談交渉をしなければならないこともあります。適正額の賠償金を受けとるためには、被害者自身も自賠責保険の補償内容を知っておくことが重要です。

この記事では、次のことについて弁護士がくわしく解説します。

- 自賠責保険でもらえる補償(お金)

- 自賠責保険でもらえる慰謝料の計算方法

- もらい事故にあってしまったときの示談交渉

岡山大学、及び岡山大学法科大学院卒。 アディーレ法律事務所では刑事事件、労働事件など様々な分野を担当した後、2020年より交通事故に従事。2023年からは交通部門の統括者として、被害に遭われた方々の立場に寄り添ったより良い解決方法を実現できるよう、日々職務に邁進している。東京弁護士会所属。

弁護士による交通事故のご相談は何度でも無料!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

自賠責保険とは

「自賠責保険」とは、正式名称を自動車損害賠償責任保険といい、自動車(原付を含みます)を所有する場合に加入することが自動車損害賠償保障法(自賠法)により義務付けられている保険です。

そして、自賠責保険では、対人賠償(ケガや死亡に対する賠償)のみが補償の対象となり、対物賠償(車や物の修理費用などの賠償)は補償の対象外となります。

そのため、対物賠償(車や物の修理費用などの賠償)については自賠責保険ではなく、加害者の任意保険や被害者自身の保険等を利用することになります。

なお、自動車(原付を含む)の所有者が自賠責保険に加入せずに自動車(原付を含む)を運転すると、次のようなペナルティをかせられることになるため、任意保険には加入していない場合でも自賠責保険には加入していることがほとんどです。

- 1年以下の懲役または50万円以下の罰金(※)

- 違反点数6点=免許停止処分

- 車検が受けられない

※2022年6月、懲役刑と禁錮刑を廃止し「拘禁刑」に一本化する改正刑法が成立しました。改正刑法は2025年頃までに施行される予定です。

なお、運転中に自賠責保険の証明書を所持していなかっただけでも、30万円の罰金に処せられることになります。

自賠責保険でもらえるお金はどれくらい?補償内容を解説

では、次に、自賠責保険でもらえるお金(補償内容)について解説します。

自賠責保険では、もらえるお金(補償内容)や支払限度額が定められています。

例えば、自賠責保険の支払限度額は次のとおりです(2020年4月1日以降に起こった事故の場合)。

【自賠責保険の支払い限度額】

- ケガに関する限度額:被害者1名につき120万円

- 後遺障害に関する限度額:認定された後遺障害等級次第

- 死亡に関する限度額:被害者1名につき3000万円

では、それぞれどのようなお金(補償内容)がもらえるのかについて説明します。ただ、もらえるお金を合計して限度額を超える場合には、限度額の範囲内でしかもらうことはできません。

(1)ケガをした場合の補償内容

交通事故で被害者がケガをした場合は、治療関係費、文書料、休業損害、慰謝料などが支払われます。くわしくは次のとおりです。

【ケガをした場合の自賠責保険の補償内容】

※2020年4月1日以降に発生した事故の場合

| 支払いの対象となる損害 | 支払い基準 | ||

| 治療関係費 | 治療費 | 診察料や手術料、または投薬料や処置料、入院料等の費用など | 治療に要した、必要かつ妥当な実費 |

| 看護料 | 原則として12歳以下の子供に近親者等の付き添った場合や、医師が看護の必要性を認めた場合の入院中の看護料や自宅看護料・通院看護料 | ・入院1日4200円 ・自宅看護または通院看護1日2100円 なお、近親者等が看護により、この金額以上の休業損害の発生を立証できた場合には近親者1万9000円、それ以外は地域の家政婦等の料金を限度にかかった実額が支払われる(ただし、いずれも必要かつ妥当な実費) | |

| 諸雑費 | 入院中に要した雑費など | 原則として入院1日1100円 | |

| 通院交通費 | 通院に要した交通費 | 通院に要した、必要かつ妥当な実費 | |

| 義肢等の費用 | 義肢や義眼、眼鏡、補聴器、松葉杖などの費用 | 必要かつ妥当な実費 眼鏡の費用は5万円が限度 | |

| 診断書等の費用 | 診断書や診療報酬明細書などの発行費用 | 発行に要した、必要かつ妥当な実費 | |

| 文書料 | 交通事故証明書や印鑑証明書、住民票などの発行費用 | 発行に要した、必要かつ妥当な実費 | |

| 休業損害 | 事故の傷害で発生した収入の減少(有給休暇の取得、家事従事者を含む) | 原則として1日6100円 これ以上の収入減の立証で1万9000円を限度として、その実額 | |

| 入通院慰謝料 | 交通事故によるケガで受けた精神的・肉体的な苦痛に対する補償 | 後で説明します | |

(2)後遺障害が残った場合の補償内容

交通事故により後遺症が残り、後遺症に関する補償を受けるためには、所定の機関(損害保険料率算出機構など)により「後遺障害」として認定してもらう必要があります。

後遺障害には1~14級(および要介護1級・2級)の等級があり、1級の症状が最も重く、症状が軽くなるに従って2級、3級……と等級が下がっていきます。

後遺障害として認定されると、後遺症に関する補償(逸失利益と後遺症慰謝料)を受けとることができます。詳しくは次のとおりです。

【後遺障害に関する補償内容】

※2020年4月1日以降に発生した事故の場合

| 支払いの対象となる損害 | 支払い基準 | |

| 逸失利益 | 身体に残った障害による労働能力の減少によって、将来発生するであろう収入減 (例:手足が動かしづらくなったことで調理師として働けずに減った収入) | 収入および障害の各等級(1~14級)に応じた労働能力喪失率で算出する |

| 後遺症慰謝料 | 交通事故により後遺症が残ったことに対する精神的・肉体的な苦痛に対する補償 | 後で説明します |

そして、後遺症に関する補償の限度額は、次のようになります。慰謝料や逸失利益の合計金額が限度額を超える場合には、限度額の範囲内でしかもらうことはできません。

| 後遺障害等級 | 支払限度額(被害者1名につき) |

|---|---|

| 神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する障害の場合 要介護1級、要介護2級 | 常時介護を要する状態(要介護1級)4000万円 随時介護を要する状態(要介護2級)3000万円 |

| 後遺障害1級~14級 | 1級:3000万円、2級:2590万円、3級:2219万円、4級:1889万円、5級:1574万円、6級:1296万円、7級:1051万円、8級:819万円、9級:616万円、10級:461万円、11級:331万円、12級:224万円、13級139万円、14級:75万円 |

(3)死亡した場合の補償内容

死亡による損害については、葬儀費、逸失利益、被害者および遺族の慰謝料が支払われます。くわしくは次のとおりです。

【死亡に関する補償内容】

※2020年4月1日以降に発生した事故の場合

| 支払いの対象となる損害 | 支払い基準 | |

| 葬儀費 | 通夜、祭壇、火葬、墓石などの費用(墓地、香典返しなどは除く) | 100万円が支払われる |

| 逸失利益 | 被害者が死亡しなければ将来得たであろう収入から、本人の生活費を控除したもの | 収入および就労可能期間、被扶養者の有無などを考慮のうえ算出する |

| 死亡慰謝料 | 被害者本人の慰謝料 | 400万円が支払われる |

| 遺族の慰謝料は、遺族慰謝料請求権者(被害者の父母、配偶者及び子)の人数により異なる | 請求権者1名で550万円、2名で650万円、3名以上で750万円が支払われる 被害者に被扶養者がいるときは、さらに200万円が加算される | |

自賠責保険から支払われる慰謝料額の計算方法

交通事故でケガをした場合にもらえる入通院慰謝料(「傷害慰謝料」ともいいます)と後遺障害が残った場合にもらえる後遺症慰謝料の金額の計算方法を解説します。

(1)自賠責保険の入通院慰謝料の計算方法

自賠責保険の入通院慰謝料は、入通院1日につき4300円とされています。

慰謝料金額を計算する場合には、次のイ・ロのうち少ないほうの金額となります。

イ.実入通院日数×2×4300円

ロ.入通院期間×4300円

例えば、入通院期間が30日間(その期間中に入院日数が10日、通院日数が10日)だった場合で計算してみましょう。

イ.実入通院日数20日(入院日数10日+通院日数10日)×2×4300円

=17万2000円

ロ.入通院期間30日×4300円=12万9000円

イとロを比べると、ロのほうが少ないため、ロの12万9000円が採用されます。

交通事故でケガをした場合は、まず病院で治療を受け、医師の指示に従い完治するまでは(症状固定までは)、通院を継続するようにしましょう。治療中に通院を止めてしまうと完治したとみなされ、症状が再び出て通院しても入通院期間に算入されず、慰謝料額が減ってしまうことがあるため注意が必要です。

(2)自賠責保険における後遺症慰謝料の計算方法

自賠責保険における後遺症慰謝料は、認定された後遺障害等級に応じて支払われます。

【自賠責保険における後遺症慰謝料の基準】

※2020年4月1日以降に起きた事故の場合

| 第1級 | 第2級 | 第3級 | 第4級 | 第5級 | 第6級 | 第7級 |

| 1150万円 | 998万円 | 861万円 | 737万円 | 618万円 | 512万円 | 419万円 |

| 第8級 | 第9級 | 第10級 | 第11級 | 第12級 | 第13級 | 第14級 |

| 331万円 | 249万円 | 190万円 | 136万円 | 94万円 | 57万円 | 32万円 |

要介護の場合

| 第1級 | 第2級 |

| 1650万円 | 1203万円 |

交通事故の慰謝料額を決める3つの基準

ここまで、自賠責保険から受けとれる慰謝料の計算方法を説明してきました。

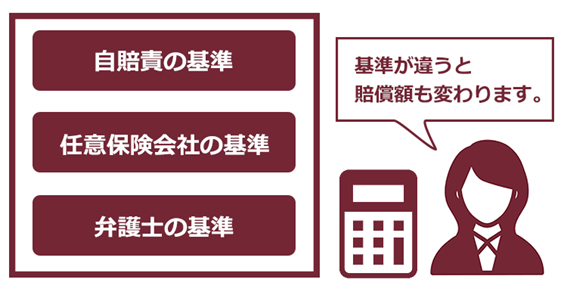

しかし、慰謝料はどの基準で受けとるかによって金額が変わってくることがあります。なぜなら、慰謝料額を決める基準は3つあるからです。

自賠責保険以外の任意保険や弁護士が使う基準では、自賠責保険の基準とは違う慰謝料額となることがあります。

慰謝料額を決める3つの基準の内容は、次のとおりです。

【慰謝料額を決める3つの基準】

| 基準 | 基準の内容 |

|---|---|

| 自賠責の基準 | 自賠責保険により定められている賠償基準です。必要最低限の救済を行うことを目的としており、一般的に支払額は3つの基準の中でもっとも低く設定されています。 ただし、自賠責保険金額は、交通事故の70%未満の過失については減額対象にしませんので、被害者側の過失割合が大きい場合には、自賠責の基準がもっとも高額となることもあります。 |

| 任意保険の基準 | 各損害保険会社が定めている自社独自の支払基準です。保険会社によってその内容は異なり、正式には公表されていません。一般的に自賠責の基準以上ではありますが、弁護士の基準と比べると、かなり低く設定されています。 |

| 弁護士の基準 | これまでの裁判所の判断の積み重ねにより認められてきた賠償額を目安として基準化したものです。裁判所の基準とも呼ばれます。一般的に、自賠責の基準や任意保険の基準と比べて高額になります。 |

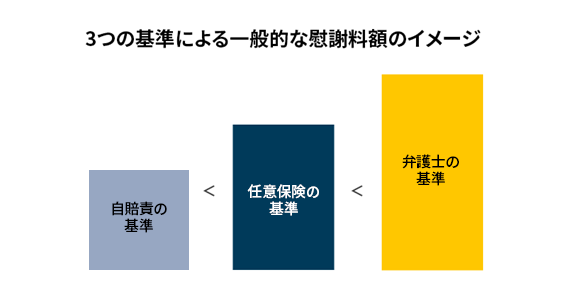

これらの3つの基準を金額の順に並べると、一般的に、弁護士の基準<任意保険の基準<自賠責の基準となります(過失割合が大きい場合は除く)。図にすると次のとおりです。

実際、自賠責の基準と弁護士の基準で比べると、次のようになります。

【自賠責の基準と弁護士の基準の比較(単位:万円)】

| 第1級 | 第2級 | 第3級 | 第4級 | 第5級 | 第6級 | |

| 自賠責の基準 | 1150 | 998 | 861 | 737 | 618 | 512 |

| 弁護士の基準 | 2800 | 2370 | 1990 | 1670 | 1400 | 1180 |

| 金額差(倍) | 2.43 | 2.37 | 2.31 | 2.27 | 2.27 | 2.30 |

| 第7級 | 第8級 | 第9級 | 第10級 | 第11級 | 第12級 | 第13級 | 第14級 |

| 419 | 331 | 249 | 190 | 136 | 94 | 57 | 32 |

| 1000 | 830 | 690 | 550 | 420 | 290 | 180 | 110 |

| 2.39 | 2.51 | 2.77 | 2.89 | 3.09 | 3.09 | 3.16 | 3.44 |

(いずれも、2020年4月1日以降に起きた事故の場合)

例えば、交通事故によるケガで後遺障害8級の認定を受けた場合の後遺症慰謝料は、自賠責の基準では331万円なのに対し、弁護士の基準では830万円となります。

弁護士の基準のほうが自賠責の基準の約2.51倍の金額となっているのがお分かりかと思います。

交通事故の慰謝料を増額するためにはどうすればいい?

交通事故の慰謝料を増額するためには、弁護士への依頼がおすすめです。

そもそも、被害者本人(加入する保険会社の示談代行サービスを含む)が加害者側の保険会社と示談交渉すると、加害者側の保険会社は自賠責の基準や任意保険の基準による低い慰謝料額を提示してくるのが通常です。

そして、被害者本人が加害者側の保険会社に対し、弁護士の基準による増額を主張しても、加害者側の保険会社が弁護士の基準による増額に応じてくれることはほとんどないでしょう。これに対し、弁護士が被害者本人に代わって示談交渉や裁判を行う場合は、通常は最も高額となる弁護士の基準を用いた主張を行うことが一般的です。

加害者側の保険会社も弁護士が相手であれば弁護士の基準またはそれに近い金額での増額を認めてくれることが多いです。そのため、弁護士に依頼すると、慰謝料などの賠償金(示談金)の増額が期待できるのです。

また、弁護士に依頼することで賠償金(示談金)が増額される可能性について詳しく知りたい方はこちらの記事をご覧ください。

もらい事故のときはどうすべき?

最後に、いわゆる「もらい事故」の場合の示談交渉の注意点を説明します。

(1)もらい事故とは?

「もらい事故」とは、被害者に過失(=不注意・ミス)が全くなく、一方的に事故に巻き込まれた場合をいいます。

例えば、もらい事故の具体例としては、次の3つのケースがあります。

【もらい事故の具体例】

- 信号待ちで停止中に後方から追突された

- 信号無視の車に衝突された

- センターラインを超えた車に正面衝突された

(2)もらい事故では保険会社が示談交渉に入れない

もらい事故のときに注意してほしいことは、こちら側の過失がゼロのため、自身が加入している任意保険会社の示談代行サービス(※)を利用することができないということです。

※示談交渉代行サービスとは、交通事故の当事者に過失がある場合に、過失がある当事者に代わって加害者や被害者の保険会社が交渉窓口になり、本人に事情を聴いて必要な資料を集め、過失割合や、損害賠償について話し合うことをいいます。

そもそも、保険会社が示談交渉するには、自社の保険の被保険者(加入者)に過失があり、被害者に対して保険金支払い義務があることが前提となります。

なぜなら、自社に保険金支払い義務がないにもかかわらず、被保険者の示談交渉を代行すると弁護士法72条違反(弁護士でないにもかかわらず報酬を得る目的で法律事務を行う「非弁行為」)となってしまうからです。

つまり、加害者に対する支払い義務が発生しないもらい事故では、被害者が加害者側の保険会社と直接示談交渉しなければならないことになります。

もらい事故の場合には、基本的に、被害者自身が交渉しなければならないため、被害者自身が加害者側の保険からどういった補償(お金)を受けとることができるのかを知っておくことが重要です。

(3)もらい事故の場合には弁護士への相談がおすすめ!

もらい事故の場合には、弁護士への相談がおすすめです。

専門知識のある保険会社の担当者を相手に、自分で適切な額の賠償金(示談金)の金額を計算し、反論し、交渉するというのは、簡単ではありません。

例えば、保険会社は治療中に突然、治療費の支払の打ち切りを通告してくることがあります。この場合も、弁護士なしの場合には、保険会社からの治療費の打ち切りが妥当なのかどうかがわかりません。

しかし、こうした場合でも、弁護士に相談することで、治療費の打ち切りが妥当として通院をやめるか、それとも治療費の打ち切りが不当としてもっと通院した方がよいのか見極めることができるでしょう。

なお、自身が加入する自動車保険などに付加されている弁護士費用特約が利用できる場合には、弁護士の費用負担を心配せずに弁護士に依頼することができますので、特約の利用を検討するとよいでしょう。

さらに、自身が加入する自動車保険などに弁護士費用特約が付いていない場合でも、家族が加入する保険に弁護士費用特約が付いている場合には、弁護士費用特約を利用できるケースもあります。ご家族の保険についても弁護士費用特約がついていないかチェックしてみてください。

弁護士費用特約についてくわしく知りたい方はこちらの記事もご覧ください。

【まとめ】自賠責保険は、被害者の人身損害のみを補償する保険

今回の記事のまとめは次のとおりです。

- 自賠責保険の支払限度額

- ケガをした場合の限度額:被害者1名につき120万円

- 後遺障害が残った場合の限度額:認定された後遺障害等級次第

- 死亡した場合:被害者1名につき3000万円

- 自賠責保険の補償内容

- ケガをした場合:治療関係費・文書料・休業損害・入通院慰謝料

- 後遺障害が残った場合:逸失利益・後遺症慰謝料

- 死亡した場合:葬儀費・逸失利益・死亡慰謝料

- 慰謝料には3つの基準があり、その中でも自賠責の基準は一般的に支払額が3つの基準の中でもっとも低く設定されています。少しでも多くの慰謝料を獲得するためには、弁護士の基準で計算をするのがおすすめです。

- もらい事故の場合には、保険会社が示談交渉に入れないため、弁護士への依頼をおすすめします。

自賠責保険からいくら受けとれるのかを気にされているかもしれません。

ただし、自賠責保険は最低限の補償をするものでしかありませんので、十分な補償は受けられない可能性があります。

賠償額に納得できない場合には、示談の成立を急ぐ必要はありません。まずは、一度弁護士への相談をしてみることをおすすめします。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという完全成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。

弁護士費用が、この上限額を超えた場合の取り扱いについては、各法律事務所へご確認ください。

(以上につき、2022年9月時点)

交通事故の被害にあい、加害者側の保険会社に対する賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。