「自己破産しても、車のリース契約はできるのかな?」

自己破産の手続きが終わってからしばらくの間、車のリース契約は基本的に困難です。

自己破産の手続きをしたという情報が信用情報に登録されている(いわゆる「ブラックリスト」に載っている)間は、車のリース契約の審査を通りにくくなるからです。

しかし、自己破産の手続きをすると永遠に車のリース契約ができなくなってしまう、というわけではありません。

5~7年すると、基本的に車のリース契約が可能となります。自己破産の手続きをしたという情報が、5~7年程度で信用情報から削除されるためです。

この記事では、次のことについて弁護士が解説します。

- 車のリース契約の概要

- 自己破産の手続き後に車のリース契約をする場合の注意点

- 車のリース契約中に自己破産の手続きをする場合

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

そもそも車のリース契約って?

車のリース契約とは、ユーザーの選んだ車をリース会社が購入し、ユーザーはリース料を支払うことでその車を利用できるという仕組みのことです。

リース(lease)は、賃貸借(お金を払って物を借りること)を意味し、日本ではレンタルよりも長い期間その物を借りておくことを指す傾向にあります。

リース契約の典型例であるファイナンス・リース契約では、ユーザーがリース契約をする車を指定するとリース会社がその車を購入します。その後、ユーザーはその車を使用できる代わりに、リース契約に基づいてリース会社に毎月リース料を支払っていきます。

車のリース契約では、リース料に車の代金のほかに、金利や自動車税、保険料などが含まれていることもあります。

ファイナンス・リース契約には、大きく分けて次の2種類があります。

| フルペイアウト方式 | リース会社の投下資本が、リース期間中に全額回収できるように設定されたもの(リース期間経過後、ユーザーはお金を支払う必要がない) |

| ノンフルペイアウト方式 | リース期間中には投下資本を全額回収できないもの |

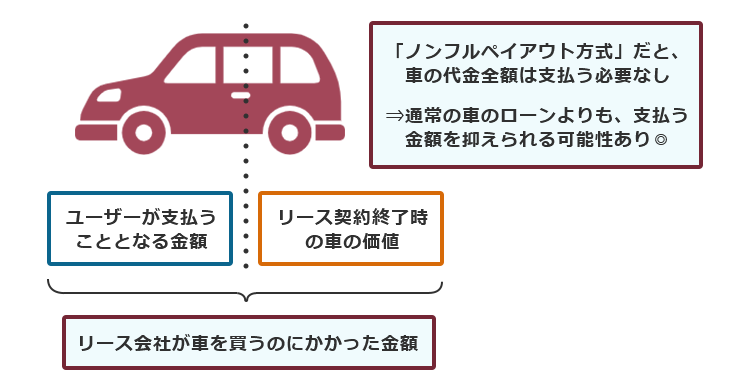

自動車の場合、リース期間経過後の物件の価値を比較的算出しやすいため、ノンフルペイアウト方式が採られることが少なくありません。

ノンフルペイアウト方式の場合、リース会社は「車の購入にかかった代金など」から「リース契約が終了した時点での車の価値」を差し引いた金額について、ユーザーに支払を求めます。

そのため、ローン契約などで車を購入する場合よりも、車に支払うこととなる金額を抑えられる可能性があります。

リース期間経過後に、ユーザーは残価(リース契約終了時の車の価値)を支払ってその物を取得するか、改めてリース契約を締結するか、リース物件を返すか等を選ぶことになります。

また、リース会社がリース物件の修繕義務などを負う「メンテナンス・リース」となっていることもあります。

自己破産後に車のリースは利用できる?

自己破産の手続きが終わってから5~7年程度は、車のリース契約をすることは基本的に困難です。

車のリース契約は、車のローン契約と同様、一定期間お金を支払うことを前提とするものです。そのため、車のリース契約を締結するためには、リース会社の審査を経なければなりません。

審査の結果、リース会社に、「リース契約をしても今後支払ってもらえなくなる可能性が高い」と判断されてしまうと、リース契約を組むことができないでしょう。

自己破産の手続きをすると、信用情報に事故情報が登録され(いわゆる「ブラックリスト」)、審査に通りにくくなり、ローンを組めなくなってしまうことと同様、リース契約もまた難しくなってしまいます。

一般的に自己破産の手続きをすると、支払義務を免除する「免責許可決定」から5~7年間程度、信用情報機関に事故情報が登録されてしまいます。信用情報機関には3種類あり、最も登録機関が長いのは、全国銀行個人信用情報センター(KSC)で、免責許可決定の官報掲載から7年を超えない期間とされています。

自己破産の手続きをした際の事故情報の登録期間や、自己破産後にローンなどを組む際の注意点について、詳しくはこちらをご覧ください。

年収や保証人を立てるなど、他の事情次第では、リース契約を結べる可能性もないわけではありません。

しかし、自己破産の手続きから5~7年程度は基本的に車のリース契約が難しいことは押さえておく必要があります。

参照:全国銀行個人信用情報センター センターの概要|一般社団法人 全国銀行協会

自己破産後に車のリースを使用したい場合の注意点

自己破産の手続きが無事終わった後、リース契約をしようとしたものの審査に通らなかった場合、家族の同意の下、家族名義でリース契約を締結し、利用するとの方法があります。

ただし、車のリースにも、例えば次のようなデメリットがあります。

- 現金で購入するよりも金利・手数料の分だけ高くつくことがある

(契約によってはローン契約よりも金利手数料が高くなることがありますので、ご注意ください) - 途中でリース契約を解約しようとすると、違約金が必要になることもある

- リース会社の許可のない限り、車を改造することは基本的にできない

特に、「料金が安い」と思われがちなリース契約について、誤解を生じさせやすい広告が問題になっています。

例えば、「定額リース:新車に月々1万円から乗れる」との広告を見ると、「へぇー、安い!」と多くの方が思うのではないでしょうか。

しかし、そのような広告をしている業者の中には、あえてボーナス払いを明記していないところもあります。また、リース期間経過後も車に乗り続けたい場合には、残価も支払わなければなりません。

利用しようとしているリース契約が本当にお得なのか、慎重に判断してください。

参照:個人リースに関する広告を行う際の留意点|一般社団法人 自動車公正取引協議会

車のリース契約中に自己破産の手続きをした場合

今度は視点を変えて、車のリース契約中に自己破産の手続きをした場合をみてみましょう。

そもそも、自己破産とは、次の手続きをいいます。

財産、収入が不足し、借金返済の見込みがないことなどを裁判所に認めてもらい、原則として、法律上、借金の支払義務が免除される(免責許可決定)手続き

自己破産の手続きで無事免責許可決定が出ると、車のリース契約におけるリース料金の支払義務も免除されることになります。それでは、車の扱いやリース料金の支払はどうなるのかをご説明します。

(1)リース会社から自動車の返却を求められるのが一般的

リース契約では、リース会社が車を購入し、それをユーザーに貸している状態なので、一般に、リース契約中、車の所有権はリース会社に留保されています。

ユーザーがきちんとリース料を支払う限り、ユーザーにはその車を利用することができます。

一方、ユーザーが支払えなくなってしまうと、リース会社はその車を自由に処分して、投下した資本の回収に充てることができるのです。

そのため、弁護士に自己破産を依頼して、弁護士からリース会社に「リース料金をもう支払えません」と伝えると、リース会社は車の返却を求めてくるのが通常です。

ただし、連帯保証人、保証人や家族など、周囲の人がリース代金を代わりに支払ってくれるのであれば、車を引き続き利用できることもあります。

この場合には、第三者がお金を払ったことを明確にして、第三者に求償権(立て替えたお金を請求できる権利)を放棄してもらうのが理想です。第三者弁済について詳しくはこちらをご覧ください。

車の返却期限はリース会社主導でのユーザーとの話し合いで決まり、期限までに車を返却します。

一般的に弁護士がリース会社に受任通知を送付してからまもなく車の返却要請の連絡があります。

通常、弁護士は返却の場に立ち会いませんので、自己破産をする人とリース会社が日程を調節します。返却期限まで期間を要する場合でも、車には乗らないようにしましょう。

自己負担で購入していたオプション品などは外し、原則として車を引き受けた状態に戻して返却しなければなりません。もし元の状態に戻すのが難しければ、返却に際してリース会社と話し合うことになります。

返却にかかった費用は、リース料金以外の借金と同様、基本的に自己破産手続きによって免除されることになります。

リース会社から返却代金を求められた場合には、その場で支払いをせず、自己破産を依頼した弁護士に相談してください。

契約書ではリース会社が所有者だけど、車検証ではユーザーが所有者になっている場合は?

ここでご注意いただきたいのが、普通自動車の契約にあたって、契約書ではリース会社がリース期間中の所有者になっているけれども、車検証上の所有者はユーザーとなっている場合です。

この場合には、基本的に自己破産の手続きにあたって破産管財人(※)の指示の下、車をどうするかが決まりますので、安易に自動車の引き上げ要請に応じてしまうと、のちのちの自己破産の手続き上、問題が生じることもあります。

何かわからないことがあれば、自己破産を依頼した弁護士に相談することをおすすめします。

※破産管財人とは、裁判所から選任され、債務者の財産や借金の理由の調査、債権者への配当などの業務を行う人です。一定以上の財産がある場合や、免責不許可事由(免責許可決定が出ない可能性のある一定の事由)がある場合などに選任されます。

破産管財人がどのようなことをするのか、詳しくはこちらをご覧ください。

(2)リース契約中なのに車の返却を求められない……?

車検証上の所有者がユーザーになっている場合など、リース期間中であるにもかかわらず車の返却を求められないことがあります。

その車の価値が一定以上である場合(東京地裁などでは、処分見込価格が20万円を超える場合)、通常は破産管財人が売却して、その売却代金を債権者に配当等することになります。

ただし、車の価値や車を取得してからの経過年数など(※)によっては、自己破産の手続き後も乗り続けることができる場合があります。しかし、そのためには裁判所の許可が基本的に必要です。車の返却を求められないからといって、勝手に処分しないようにしてください。

勝手に車を処分してしまうと、自己破産の手続き費用が高くついてしまうなど思わぬ不利益を受けることがあります。

※東京地裁の場合、次のいずれかに当てはまる車であれば、基本的に手元に残せます。

- 6年経過した普通乗用車

- 4年経過した軽自動車や商用車

- 処分見込価格が20万円以下の車

(上2つの場合、基本的に査定不要)

【まとめ】自己破産の手続きから5~10年すれば、車のリース契約は基本的に可能

今回の記事のまとめは次のとおりです。

- 車のリース契約とは、ユーザーの選んだ車をリース会社が購入し、ユーザーはリース料を支払うことで車を利用できるという仕組み。

- 自己破産の手続き後5~7年程度で、車のリース契約は基本的に可能となる。

- 車のリース契約中に自己破産の手続きをした場合、リース会社に車を返却することとなるのが基本的。

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。