「もう自己破産するしかないかも……。でも、車は何とかして手元に残したい!」

自己破産の手続きでは、一定の財産は処分される可能性があります。

しかし、車を手元に残せる可能性はゼロではありません。

「ローンの残っていない、査定評価額の低い車」であれば自己破産でも手元に残せる可能性が高いです。

それ以外の車についても、ローンを家族などの第三者に肩代わりして支払ってもらう、査定評価額分の金額を支払うなどの方法で手元に残せる可能性はあります。

この記事を読んでわかること

- 自己破産で今の車を手放さずに済む可能性

- 自己破産では、今乗っている車を手元に残すことが難しい場合の2つの対処法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

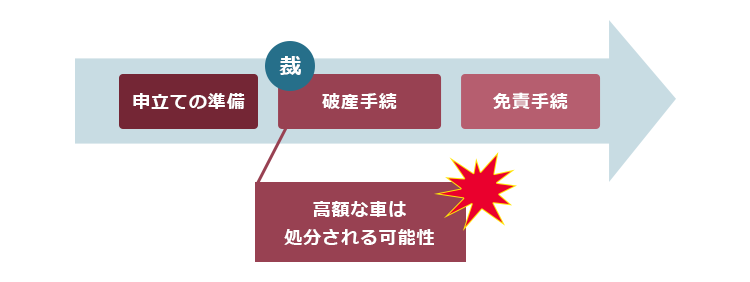

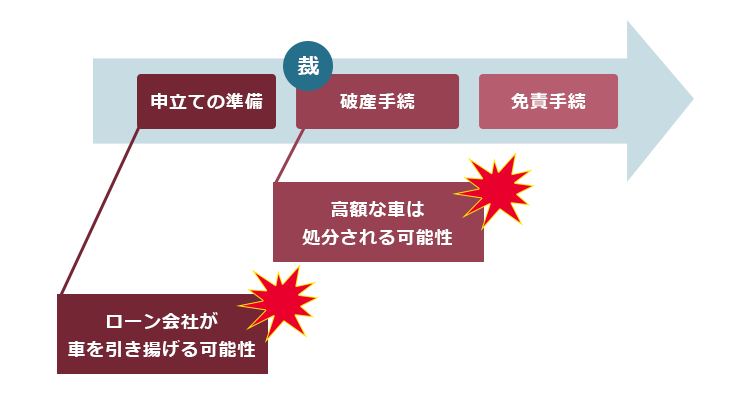

自己破産でも、車を手放さずに済む可能性はある!

自己破産の手続きをする場合に、今乗っている車を手放すこととなる可能性があるのは、次の2つの場面です。

- 自己破産の申立ての準備を始めた場面

⇒「ローンが残っている車」を、ローン会社に引き揚げられてしまう可能性 - 裁判所で自己破産の手続きが始まった場面

⇒「一定以上の価値がある車」は、裁判所から選任された破産管財人によって処分されてしまう可能性

「ローンが残っていない、安い車」であれば特に問題なく手元に残せる可能性が高いです。

この安いかどうかの判断基準は裁判所によって異なりますが、例えば東京地裁では、「査定評価額が20万円以下かどうか」などを目安にしています。

それでは、ローンが残っているかどうかで場合分けして、車を残せる可能性についてご説明します。

| ローン:なし | ローン:あり | |

|

査定評価額:低い (東京地裁など →20万円以下) | 原則、手元に残せる! (東京地裁:一定の範囲の車なら、査定なしで手元に残せる場合も) | ローン会社が引き揚げる可能性 ⇔家族などの第三者に肩代わりしてもらうなどの方法で、手放さずに済む(第三者弁済) |

| 査定評価額:高い | 基本的に、手放すこととなる ⇔査定評価額を支払うなどの方法で、手放さずに済む可能性はある! | ローン会社が引き揚げる可能性 ⇔第三者弁済ができれば、一旦は手放さずに済む →査定評価額が高ければ、裁判所での自己破産の手続きで手放すこととなる可能性はある ⇔査定評価額を支払うなどの方法で、手放さずに済む可能性もある |

(1)ローンが残っていない車

ローンが残っていない車は、裁判所での手続きにおいて処分されずに済むかどうかがポイントです。

それでは、査定評価額が低い場合と高い場合で場合分けして説明します。

(1-1)査定評価額が低い車:手放さずに済む可能性が高い

査定評価額の基準は各裁判所によって異なりますが、例えば東京地裁では次の車であれば、原則として手元に残すことができます。

査定評価額が20万円以下の車

自己破産を申立てる裁判所(ないし破産管財人)によって、処分すべきと考えるかどうかの目安は異なります。

ご自身の車を手元に残せる見込みがあるかどうかは、自己破産を依頼する弁護士にご確認ください

東京地裁の運用

東京地裁では、次の車については、原則として査定なしで無価値として扱われます(減価償却期間が経っていれば、無価値のものと扱う運用です)。そのため、査定評価額が20万円以下であることを示す資料を提出する必要がありません。

- 6年経過した普通乗用車

- 4年経過した軽自動車、商用車

上記の条件を満たしていない車の場合には、査定評価額が20万円以下であることを示す資料を提出する必要があります(もっとも、上記の条件を満たしている場合でも、国産の高級車や外車などは20万円以上の価値が付く可能性もあるため、通常個別に査定を提出しなければならず、そこで高値が付いてしまうと処分の対象となる可能性が生じます)。

(1-2)査定評価額の高い車を手放さないための2つの方法

これまで見てきたとおり、査定評価額の高い車(東京地裁などでの目安:20万円超)は、破産手続において処分されてしまう可能性があります。

しかし、そのような車でも次の2つの方法によって、今の車を手放さずに済む可能性はあります。

- 「自由財産の拡張」を申立てる

- 「破産財団」から、車を「放棄」してもらう

それぞれについてご説明します。

まず「自由財産」とは、自己破産で手放さなくてよい一定の範囲の財産です。自己破産ではあらゆる財産を全て手放さなければならないわけではなく、債務者の生活のために、一定の範囲の財産の確保が認められているのです。

例えば、次のものが「自由財産」に含まれます。

- 破産手続開始決定後に入手した財産

- 破産手続開始決定前からあった、99万円以下の現金

- 生活に不可欠な衣服、寝具、家具等

- 1ヶ月の生活に必要な食糧や燃料 など

一方、破産財団とは、自己破産において手放すこととなる可能性がある財産です。自由財産以外のものは、基本的に破産財団として扱われます。

自己破産で手放すこととなるものや残せるものについて、詳しくはこちらをご覧ください。

(1-2-1)車について、「自由財産の拡張」を申立てる

「自由財産の拡張」とは、もともとは自由財産に含まれず手放すのが原則のものや権利等について、裁判所が認めれば、例外的に手元に残せることとなる方法です。

自由財産の拡張の申立てにより裁判所が拡張を認めれば、査定評価額の高い車でも、手放さずに済むことになります。

裁判所によっては、「99万円以下の現金」が自由財産であることとの関係上、次の条件を満たしていれば自由財産の拡張が認められやすい傾向にあります。

車の査定評価額を含めた総資産(※)≦99万円

※破産手続開始決定時点に所持していたもの

(※ただし、東京地裁では、財産の種類(項目)ごとの合計額が20万円を超える場合には、特別な事情がない限り自由財産の拡張が認められる可能性は低い傾向にあります。)

さらに、裁判所は主に次のような事情から自由財産の拡張を認める必要があるかどうかを判断します。

- 債務者の生活の状況から、その車がどの程度重要(必要)なものか

- 他の財産の種類や金額

例えば、「生活の中で通院のためにどうしても車を使わなければならない」などと言った場合には、その車が重要であると評価されて自由財産の拡張を認めてもらえる可能性があります。そのような事情を伝えることが大切です。

(1-2-2)「破産財団」から、車を「放棄」してもらう

自由財産の拡張が認められなかったとすれば、車を手放すしかないのでしょうか?

ほかにも取り得る手段はあります!

自由財産の拡張が認められなくても、車を手放さずに済む可能性が無くなったわけではありません。

自己破産で手放すのが原則の「破産財団」から、車を除外することが認められれば(=破産財団からの放棄)、車を手元に残せます。

例えば、車の査定評価額分のお金を「自由財産」から支出する代わりに、車を破産財団から放棄してもらえる可能性があります。

高めの車で、自由財産の拡張も厳しそうな場合には、維持する方法の有無や見通し等について自己破産を依頼した弁護士に相談することをおすすめします。

(2)ローンが残っている車

ローンが残っている車の場合、裁判所での自己破産の手続きよりも前に手放すこととなる可能性があります。

自己破産の申立て準備を始めた段階で、ローン会社が車を引き揚げてしまうケースが多いためです(※)。

※ローンの契約の際に、「ローン完済まで、車の所有権はローン会社にある」という条項が定められている場合(所有権留保)、引き揚げが可能です。車についてローンを組む場合、所有権留保が定められているケースが通常です。

ローンの残った車を手元に残すためには、まずは車の引き揚げを防ぐ必要があります。

車の引き揚げを防ぐことができたら、あとはローンの残っていない車同様、「査定評価額が高いか低いか」が問題となります。

それでは、査定評価額の低い車と高い車とで場合分けして説明します。

(2-1)査定評価額の低い車:家族などに「第三者弁済」してもらう

査定評価額の低い車(東京地裁などでの目安:20万円以下)であれば、引き揚げを乗り切ることができれば手元に残せる可能性が高いです。

ローンを支払い続けていれば引き揚げられないのなら、車のローンだけ支払い続けてしまえばいいんじゃないですか?

自己破産と決めた場合、全ての返済はストップしなければなりません。

それ以降のタイミングで一部の債権者にだけ返済しては、債権回収を諦めることとなる他の債権者との関係で不公平です。

こうした不公平な返済をすると、手続きが煩雑になるばかりでなく、支払義務を一切免除してもらえない(免責不許可)リスクもあります。

車のローンの返済だけを「自分で」行うことは避けねばなりませんが、自分以外の第三者が返済するのであれば基本的に問題はありません(第三者弁済)。

第三者がローンを返済してくれれば、車の引き揚げを避けることができます。

ただし、家族や友人に「後で返すから貸して」などと言って弁済してもらうと、家族や友人が新たな債権者となります。そうなると、お金を借りた家族や友人も自己破産の手続きに参加してもらわなくてはいけませんし、後々こっそり弁済してもらった分を返すと「偏頗弁済」(へんぱべんさい)となって自己破産をしても免責されない可能性もあります。

また、第三者に返済してもらうために、必要なお金を第三者に渡すことも、財産の流出・減少として免責されない可能性があります。

家族や友人などに第三者弁済をしてもらう時は必ず弁護士にご相談ください。

第三者弁済について詳しくはこちらをご覧ください。

(2-2)査定評価額の高い車:手元に残すのは難しい場合も

ローンの残っている査定評価額の高い車は、手元に残すのが難しい場合もあります。

主な理由は次の2つです。

- 査定評価額の高い車は、その分残っているローン額も高いことが多い

→第三者弁済してもらうことが難しい - 第三者弁済してもらえても、裁判所で「破産財団からの放棄」をするために、また査定評価額分の金額が必要になってしまう可能性がある

→高額が必要で、工面できない可能性がある

査定評価額がそれほど高くなければ「自由財産の拡張」が認められ、出費は第三者弁済の分で済む可能性もあります。

ですが、査定評価額が高額なほど「自由財産の拡張」は認められにくくなりがちなため、車を残すためには「第三者弁済」+「査定評価額分の額の支払い」が必要となってしまうおそれがあるのです。

自己破産で今乗っている車を手元に残すことが難しい場合の2つの対処法

だいぶ高めの車だったし、自己破産だと手元に残せないかも…。

でも、家族の送迎とかで車は欠かせません。どうすればいいでしょう?

自己破産では今乗っている車を手元に残すことが難しい場合でも、車に乗り続けられる可能性はあります。

(1)対処法1|安めの車を一括購入する

1つめの対処法が、安めの車を現金で一括購入することです。こちらは、自己破産を選択することが前提の対処法です。

一括購入であれば、ローンではないので引き揚げの心配がありません(自己破産の手続きを進める場合、これ以上借金を抱えてはいけないので、ローンでの購入は厳禁です。また、自己破産等債務整理をする場合、クレジットカードも一定期間は使えませんので、基本的に現金で買うこととなります)。

また、安めの車であれば、自己破産となっても先ほどご説明したとおり手放さずに済む可能性が高いです。

※東京地裁などでの価格の目安は繰り返し出てきている「20万円」ですが、どのくらいの価格の車を手元に残せるかは裁判所ごとに微妙に異なります。自己破産を申し立てる予定の裁判所の運用に詳しい弁護士にご確認ください。

もっとも、自由財産の範囲内であっても、あまり高額な車を購入してしまうと「免責許可決定を出しても、またお金を浪費して家計が破綻してしまうのではないか」と疑われ、免責不許可となってしまうおそれもなくはありません。

どのくらいの価格の車にすべきか等は、自己破産を依頼した弁護士に相談しましょう。

(2)対処法2|自己破産以外の方法で返済の負担を減らす

2つめの対処法が、自己破産以外の方法を検討することです。

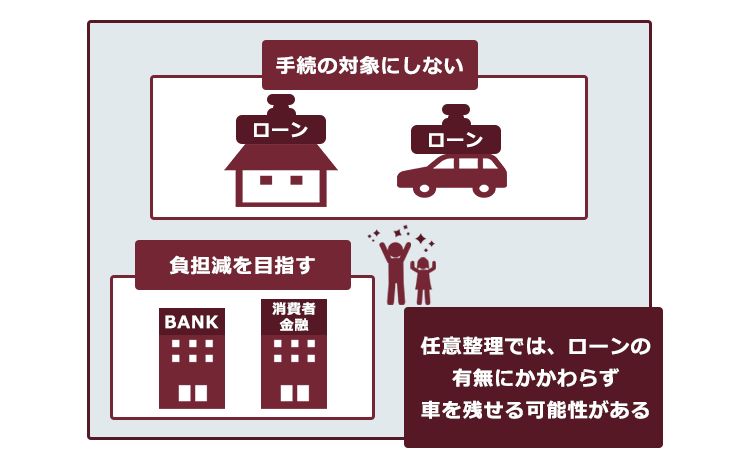

自己破産以外にも「任意整理」「個人再生」という、借金返済の負担を減らすための方法があります。

任意整理や個人再生は、財産を手放さずに済む可能性が自己破産よりも高いです。

債務整理は「自己破産」だけではありません。そのほかにも種類があり、それぞれ特徴が異なります。

それでは、任意整理と個人再生についてご説明します。

(2-1)任意整理

任意整理では、まず、支払い過ぎた利息がないか負債を正確に再計算(引き直し計算)します。

そして、残った負債について次のような方法で返済の負担を減らすことを目指して、個々の債権者と交渉します(※個別の事案により和解の可否・和解の内容は異なります。)。

- 返済期間を長くする代わりに毎月の返済額を減らす

- 今後発生するはずだった利息を支払わないでよいことにしてもらう

任意整理の場合、滞りなく返済できていれば基本的に財産を手放す必要がありません。

そのため、ローンの残っていない車は査定評価額にかかわらず、手元に残せます。

また、任意整理でも、車のローンを組んでいる債権者を任意整理の対象にすると、車を引き揚げられてしまう可能性がありますが、任意整理では、原則として「どの債権者を手続きの対象とするか」を選ぶことができます(※)。

ですので、「車のローン」を任意整理の対象外にしておいて返済を滞りなく続ければ、ローンの残った車でも手放さずに済みます。

(※)ただし、特定の債権者だけ任意整理から除外すると、支払が滞ってしまうところがあるという場合には、任意整理の対象とする債権者を選べないことがあります。

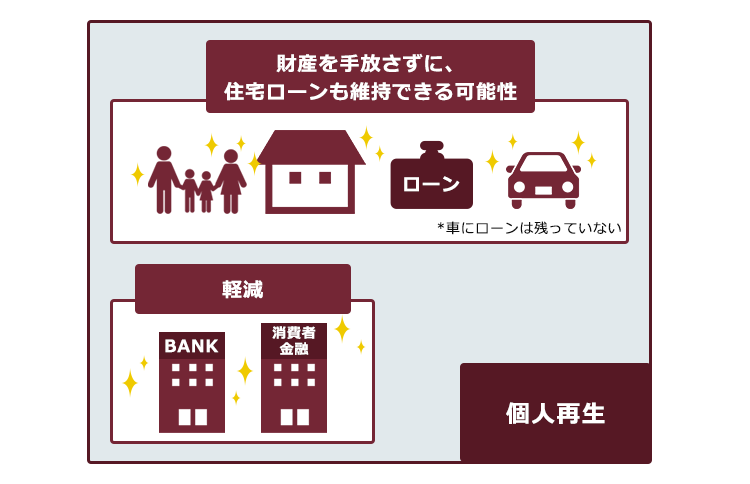

(2-2)個人再生

個人再生とは、負債を返済できなくなってしまうおそれのある人が、裁判所から認可を得たうえで、基本的に減額された負債を原則3年間(最長5年以内)かけて返済していく手続きです。

どのくらい負債が減額されるかは、負債の総額や所持している財産の価額などによって異なります。任意整理よりも大幅に減額できるケースもあります(※税金や養育費など個人再生によっても減額できない負債もあります)。

また、個人再生の場合、法の定める条件を満たしていれば、住宅ローンはそのまま支払い続けることで自宅を手元に残し、それ以外の負債を減額できる可能性があります。

個人再生で車を残すことができるかどうかは、

ローンが残っているかどうか

で異なります。場合分けしてご説明します。

(2-2-1)ローンの残っていない車

ローンの残っていない車は、基本的に手放す必要がありません。

個人再生の場合、自己破産とは異なり、裁判所での手続きで一定の財産を手放すよう求められることは基本的にありません(※担保がついている場合や、裁判所から中止決定や取消命令が出る前に差押え・換価された場合などは除く)。

そのため、ローンの残っていない車は基本的に手放さずに済みます。

ただし、査定評価額が高額な車の場合には、その分個人再生で支払うこととなる金額がアップする可能性があることには注意が必要です(※)

※個人再生で支払うこととなる金額は、「負債を法律上の基準により圧縮した金額」「自己破産の手続きを進めた場合に、手放すこととなる財産の総額」などのうち一番高い額です。そのため、高額な車だと支払うこととなる金額が上がる可能性があります。

個人再生で支払うこととなる金額の決まり方について、詳しくはこちらをご覧ください。

(2-2-2)ローンの残っている車

一方、ローンの残った車の場合には、ローン会社による引き揚げを回避する必要があります。

個人再生の場合にも、一部の債権者だけに返済をする行為は避けるべきです。

そのため、家族などの第三者に代わりに支払ってもらう「第三者弁済」ができないか検討する必要があります。

第三者弁済によって引き揚げを回避できても、高額な車の場合には個人再生で支払うこととなる金額がアップする可能性があることにはご注意ください。

また、弁済をした第三者は求償権を有する債権者となるため、その第三者に債権者として個人再生手続きに関与してもらうことを望まない場合には、別途求償権を放棄してもらうなどの対処も必要になります。

【まとめ】自己破産でも、車を手元に残せる可能性はある

今回の記事のまとめは次のとおりです。

- 自己破産の手続きをする場合でも、今乗っている車を手放さずに済む可能性はある。

特に、「ローンが残っていない」「査定評価額が低い(例えば、東京地裁での目安:20万円)」車なら残せる可能性が高い。

| ローン:なし | ローン:あり | |

|

査定評価額:低い (東京地裁など →20万円以下) | 原則、手元に残せる! (東京地裁:一定の範囲の車なら、査定なしで手元に残せる場合も) | ローン会社が引き揚げる可能性 ⇔家族などの第三者に肩代わりしてもらうなどの方法で、手放さずに済む(第三者弁済) |

| 査定評価額:高い | 基本的に、手放すこととなる ⇔査定評価額を支払うなどの方法で、手放さずに済む可能性はある! | ローン会社が引き揚げる可能性 ⇔第三者弁済ができれば、一旦は手放さずに済む →査定評価額が高ければ、裁判所での自己破産の手続きで手放すこととなる可能性はある ⇔査定評価額を支払うなどの方法で、手放さずに済む可能性もある |

- 自己破産では今乗っている車を手元に残すことが難しそうな場合の主な対処法は、次の2つ。

- 【自己破産前提】安めの車を現金で一括購入する

- 【自己破産以外の方法】任意整理や個人再生で返済の負担を減らすことができないか、検討する

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

借金の返済や自己破産についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。