「自己破産が会社にバレたら、クビになってしまう?」

次の4つのうちどれかに当てはまっていると、自己破産の手続きをしていることが会社にバレる可能性があります。

- 会社に対して支払わなければならないお金がある場合(借金など)

- 「制限職種」に該当している場合

- 社員が官報をチェックしている場合

- 「退職金計算書」の発行を会社に依頼した場合

しかし、自己破産や借金問題だけを理由とする解雇は基本的には無効です。そのため、自己破産を理由に会社をクビになるリスクは低いです。

また、上の4つの場合に当てはまっていなければ自己破産について会社に伝わるリスクは低いです。むしろ、自己破産をためらっている間に給与差押えが始まってしまい、会社に借金問題について伝わるリスクの方が高いといえます。

この記事では、

- 自己破産について会社にバレる可能性のある4つのパターン

- 自己破産が原因で会社をクビになるリスク

- 自己破産による給与などへの影響

- どうしても会社バレを避けたい場合の「任意整理」

について弁護士が解説します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

自己破産が会社にバレる可能性のある4つのパターン

自己破産の手続きを進めていることが基本的に会社にバレてしまうパターンには、主に次の4つがあります。

- 会社に対して支払わなければならないお金がある場合(借金など)

- 「制限職種」に該当している場合

- 社員が官報をチェックしている場合

- 「退職金計算書」の発行を会社に依頼した場合

それぞれについてご説明します。

(1)会社に対して支払わなければならないお金がある場合(借金など)

1つめが、会社から借金をしていたり、会社に損害賠償責任を負っているなど、会社に対して支払わなければならないお金がある場合です。

この場合、自己破産の手続きを進めていることは、ほぼ確実に会社に伝わります。

自己破産手続きでは、すべての債権者が手続きの対象となるため、会社に対しても受任通知を送り、債権調査を行うこととなります。そのため、会社に対して支払わなければならないお金がある場合には、自己破産手続きがを進めていることがバレてしまいます。

また、会社の関連会社からお金を借り入れている場合などにもバレる可能性があります。

<自分名義のコーポレートカードがある場合は要注意>

経費精算のためなど本人名義でコーポレートカードがある場合も要注意です。

従業員がお金を支払えなくなった場合に会社が代わりに支払う契約になっていた場合、弁護士がカード会社に受任通知を送ると、カード会社は会社に対して利用額の支払いを請求するため、自己破産をすることが会社にバレてしまう可能性があります。

契約書で会社が保証しているかをチェックし、契約書がなければ会社に尋ねてみましょう。

会社に払うべきお金があるせいで会社にバレてしまうんだったら、自己破産の手続きを始める前に会社にだけ支払を済ませればいいんじゃないですか?

そうすれば会社に迷惑もかかりませんよね。

自己破産の場合、一部の債権者にだけ支払ってしまうことは避けてください。

一部の債権者にだけ支払うことを「偏頗弁済(へんぱべんさい=偏った、不公平な弁済)」と呼ぶのですが、偏頗弁済をしてしまうと主に次の2つのリスクがあります。

- 自己破産の手続きをしても、返済義務を一切免除してもらえない(=免責不許可)

- 偏頗弁済の調査などが必要となり、自己破産の手続きが複雑になる

偏頗弁済のリスクについて、詳しくはこちらの記事もご確認ください。

そして、偏頗弁済であると判断されると、破産管財人が会社に対して支払ったお金を回収するおそれがあり、自己破産手続きが会社にバレるばかりか、迷惑をかけることにもなりかねません。

でも、お世話になってる会社だし、迷惑はかけたくないな…。

自己破産の手続きを進めることで会社に迷惑をかけたくない場合、次の2つを検討してみてください。

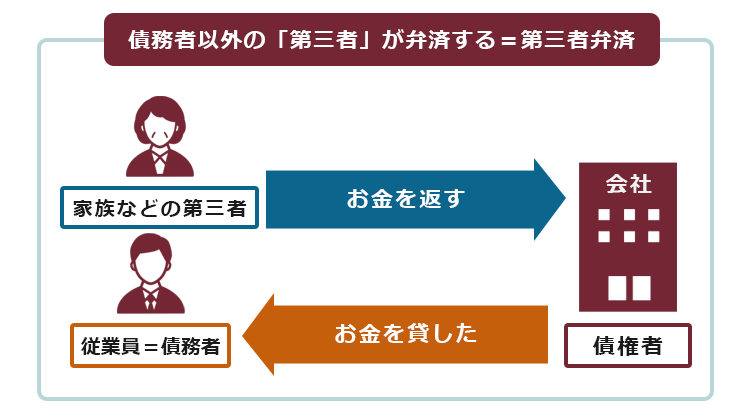

- 家族や知人などの第三者から会社に支払ってもらう(第三者弁済)

- 会社から、債権を放棄してもらう

第三者弁済であれば、自己破産の手続きにおいて基本的に問題となることはありません。

偏頗弁済は、債務者の財産が減ってしまい、他の債権者の取り分が減ることが大きな問題点です。第三者弁済の場合、債務者本人の財産は減らないので問題とならないのです(偏頗弁済ではなく、第三者が支払ったのだと示せる書類を用意する必要があります)。

第三者弁済について詳しくはこちらをご覧ください。

会社が債権を放棄すれば、会社が支払を受けられなくなってしまうことは、自己破産の手続きを普通に進める場合と変わりません。

しかし、裁判所から自己破産についての書類が届くことなどがなくなりますので、会社を手続きに巻き込んでしまうことは避けられます。

(2)「制限職種」に該当している場合

2つめが、「制限職種」に該当している場合です。この場合も、自己破産の手続きをしていることを会社に伏せておくことは基本的に難しいです。

自己破産の手続きでは、開始決定から復権(ふっけん)と呼ばれる時期まで就くことのできない職種「制限職種」が存在します。

制限職種であるにもかかわらず黙ってその仕事を続けると最悪損害賠償といった話などになりかねないため、正直に自己破産を進めることを会社に打ち明けましょう。場合によっては、一時的にその職種や資格が不要である部署へ配置転換をしてもらえる可能性があります。

※制限職種に該当している場合、職場で官報((4)にてご説明します)をチェックしている場合がありますので、自己破産の手続きを進めていることを伏せ続けることは難しいです。

詳しくはこちらの記事もご確認ください。

自分の仕事が制限職種にあたるかを知りたい場合には、「〇〇(自分の仕事)制限職種」と検索するのがいいでしょう。ただし、見つかった情報が正しいとは限らないので、検索して見つかった情報を頼りに一度e-Govなどで根拠条文を確認してみてください。

(3)社員が官報をチェックしている場合

3つめが、社員が官報をチェックしている場合です(他の3つの場合と比較すると、会社バレのリスクは低めではあります)。

自己破産の手続きでは、1.破産手続開始決定時と2.免責の可否を決定したときに官報(国が行政機関の休日を除き毎日刊行する機関紙)に破産者の氏名・住所が掲載されます。

一般的に官報を定期的に購読している人は決して多くありませんが、金融・証券系など特定の業界では定期的に官報がチェックされていることもありますし、会社内に官報を購読している人がいないとは限りません。

そのため、官報をきっかけに会社で自己破産がバレてしまう可能性は否定できません。

自己破産と官報について、詳しくはこちらをご覧ください。

(4)退職金計算書の発行を会社に依頼した場合

4つめが、退職金計算書の発行を会社に依頼する場合です。

自己破産の際には、勤務先の会社に退職金制度がある場合は、退職金計算書を裁判所へ提出することが必要とされています。

退職金計算書の提出を会社にお願いすると、自己破産の手続きをしていることが会社に知られてしまう可能性があります。

どうしても会社に頼めない場合には、退職金計算書の代わりに退職金規程のコピーを提出するという方法があります。これによって退職金額を具体的に計算できるのであれば、退職金計算書の代替手段として用いることができるからです。しかし、自己破産手続き上、退職金計算書が不可欠と判断されることもありますので、あらかじめ受け取っておいた方がスムーズです。

給与差押えで会社に借金バレ!?防ぐためには早めに自己破産の検討を

ここまででは、会社に自己破産の事実が伝わることを避けがたい場合をご説明してきました。

裏を返せば、この4つのパターンに当てはまっていなければ、自己破産や借金について会社にバレる可能性は基本的に低いといえます。

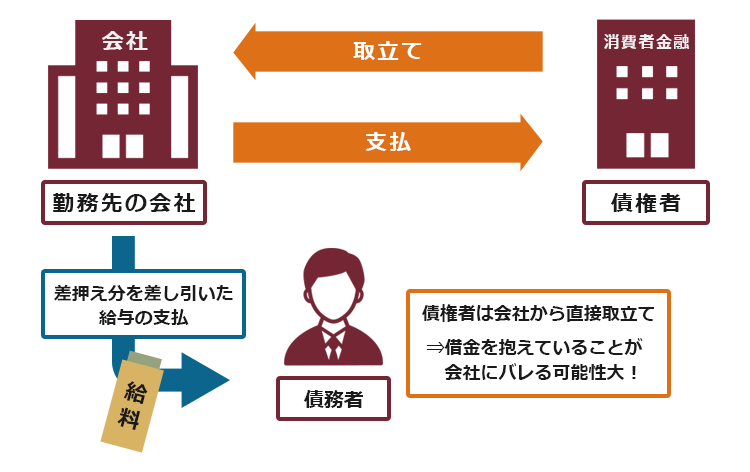

しかし、この4つのパターンに当てはまっていなくても、自己破産などの債務整理を始めずにいると、会社に借金の事実が伝わってしまうリスクがあります。

なぜなら、債権者が債権回収のために給与差押えを行うリスクがあるからです。

給与が差し押さえられると、会社は一定金額の給料を差押債権者に支払わなければならなくなります。差押債権者が消費者金融や銀行などだと、「あの従業員は借金を返済できなくなったのでは?」と、従業員の借金の存在に気付く可能性があります。

一方で、給与差押えが始まる前に自己破産の手続きを始めれば、給与差押えを避けられる可能性があります。

自己破産の手続きを進めることで給与差押えのリスクが下がることについて、詳しくはこちらをご覧ください。

自己破産したら会社をクビになったり懲戒解雇されたりする可能性は?

自己破産が会社にバレてしまう可能性は否定できません。

しかし、自己破産が会社にバレても、会社をクビになったり資格をはく奪されることは基本的にはありません。

それでは、次の3つについてご説明します。

- 自己破産を理由とする解雇は基本的に無効であること

- 資格をはく奪されることはないこと

- 自己破産以外の理由による異動・配置転換や降格処分などはありうること

(1)自己破産を理由とする解雇は基本的に無効

雇用契約を締結している従業員は、会社に対して労務を提供する義務を負っています。労務と借金は無関係ですから、会社は従業員の自己破産や借金問題を理由にクビにすることは基本的にできません。

会社が従業員をクビにするには、解雇権の濫用に当たらないような相当の理由が必要であり、従業員が自己破産をしたことのみでは相当の理由に当たらないとされていますから、自己破産をしただけでは退職する必要はないというのが法律の建前です。

不当解雇だと感じた場合の対処法について、詳しくはこちらをご覧ください。

一方、会社と委任契約を結んでいる場合には、自己破産の開始決定により委任契約が終了する(民法653条2号)ため、再度委任契約を締結してもらえないか交渉する必要があります。

(2)資格をはく奪されることはない

制限職種であれば自己破産手続き中、仕事に支障が生じます。しかし、自己破産をしたという理由だけで資格がはく奪されることはないため、無事復権すれば、再びその仕事に就ける可能性は十分にあります。

ただし、会社に雇われている人ではなく個人事業主の方が自己破産の手続きをする場合には、事業が負債の根本原因となっている場合や、大規模な事業であればあるほど自己破産前と同様に事業を継続することは基本的に難しくなるため、注意が必要です。

詳しくはこちらの記事もご確認ください。

(3)自己破産以外の理由による異動・配置転換や降格処分などはありうる

自己破産の手続きをするほどお金に困っているからといって、他の従業員と異なる扱いをされるわけではありません。

そのため、経営状況の悪化を理由とする整理解雇の対象となるなど、自己破産を直接の理由としない処分はありえます。

自己破産で給与やボーナス・賞与、退職金の扱いはどうなる?

自己破産の手続きをすると給料や退職金を受け取れなくなってしまうのではないか、と不安に感じる人がいるかもしれません。それでは、給与や賞与、退職金がどうなるのかを解説します。

(1)今後受け取る給与には基本的に影響なし!

破産手続開始決定後に支払われる給与には、基本的に影響がありません。そのため、基本的に満額受け取ることができます(税金滞納が原因の差押えなどを除きます。また、ギャンブルなどの浪費に用いることは避ける必要があります)。

自己破産は、破産者の経済生活を再建するために行われますので、自己破産によって破産者が今日・明日の生活にさえ困る状態になっては意味がないからです。

(2)自由財産や自由財産拡張の枠を超える場合に要注意!

一方、破産手続開始決定前に受け取った給与については、現金や預貯金という形になっています。そのため、

破産手続開始決定までに手元にあった現金や預貯金は、いくらまでなら手元に残せるか

で決まることとなります。

破産手続開始決定前にあった財産のうち、「破産財団」は債権者への配当などのため手放すこととなるのが基本です。

一方、生活に必要だと認められる財産は「自由財産」や「自由財産拡張」の制度により、原則として手元に残すことができます。

たとえば、99万円以下の現金は、自由財産として手元に残せます(東京地裁の場合、20万円以下の預貯金も手元に残せます)。

そのため、破産手続開始決定までに受け取った給与が手元に現金として保管されている場合、99万円までなら手放す必要はありません。

また、預貯金として保管している場合には、東京地裁などの場合、20万円以下の預貯金なら手放さずに済みます。

逆にいえば、ボーナスの支給などにより、所持する財産がこれらの基準を超えると、基本的には、手元に残すことができなくなります。

(3)高額な退職金をもらえる場合には要注意!

また、注意したいのが将来支払われる予定の退職金の扱いです。

支給見込額の8分の1(※退職が間近であれば4分の1)相当額が20万円を超える場合には、原則として、支給見込額の8分の1相当額を支払う必要があります(東京地裁の場合)。

例外的に、退職金が差押禁止財産にあたる場合には、支給見込額に関係なく、別途支払わなければならないお金はありません。

差押え禁止である退職金としては、たとえば次のものが挙げられます。

- 確定給付企業年金

- 確定拠出年金

- 社会福祉施設職員等退職手当共済法に基づく退職金

差押えが禁止されている退職金について、詳しくはこちらをご覧ください。

借金について会社にバレたくない場合は、「任意整理」も検討する

返済の負担を減らすための「債務整理」は、自己破産だけではありません。民事再生と任意整理もあります。

このうち、「任意整理」であれば、借金問題について会社にバレるリスクが低いです。

任意整理であれば、会社を手続きの対象から外せる可能性があるからです。

※民事再生も、自己破産と同様、原則全ての債権者が対象となる、裁判所での手続きです。そのため、第三者弁済などの方法をとらない限り、会社バレは基本的に避けがたいです。

「任意整理」とは、次のような手続きです。

- 引き直し計算(適正な利息で負債残高や払いすぎた利息を計算すること)をして、払いすぎたお金があれば、その分負債残高を減らし、

- 引き直し計算しても残った負債については、今後発生するはずだった利息(将来利息)をゼロにすることや、返済期間を長期化することで毎月の返済額を減らすことなどを目指して、借入先と交渉する

任意整理をすることにより、返済の負担を現状よりも減らすことができる可能性があります。

※なお、和解できるかどうか、どのような和解内容になるかは、相手との交渉次第ですので、必ずしも希望する通りの和解に至るわけではありません。

会社が債権者であるなど、民事再生や自己破産ではどうしても会社にバレてしまう場合に、会社にバレたくないのであれば、任意整理をするほかないでしょう。

しかし、到底完済できない借金を抱えている中で任意整理をしてもいずれ自己破産や民事再生をしなければならない可能性が高く、それだけ経済生活を立て直せる日が遅くなってしまいます。

会社に借金が発覚したとしても、法律上はそれを理由としてクビになるリスクは基本的に低いため、意を決して自己破産や民事再生をしたほうが将来的にメリットが大きい場合も多いでしょう。

借金を抱えている以上、弁護士に依頼する日を遅らせると、利息によって借金総額が膨れ上がっていきます。会社に借金がバレるリスクを少しでも下げるため任意整理をしたいのであればなおさら、1日でも早く弁護士に相談してください。

【まとめ】自己破産が原因で会社をクビになるリスクは低い

今回の記事のまとめは次のとおりです。

- 自己破産の手続きをしていることが基本的に会社にバレるのは、次の4つの場合。

- 会社に対して支払わなければならないお金がある場合(借金など)

- 制限職種」に該当している場合

- 社員が官報をチェックしている場合

- 「退職金計算書」の発行を会社に依頼した場合

- 上の4つに当てはまっていない場合、自己破産や借金の事実が会社に伝わる可能性は基本的に低い。

⇒むしろ、自己破産を進めることをためらっているうちに債権者から給与差押えを受け、会社に借金の事実が伝わるリスクの方が高い。

- 自己破産の手続きをすることによる仕事への影響は、基本的にない。

- 自己破産を理由とする解雇は基本的に無効

- 資格をはく奪されることはない

- 自己破産以外の理由による異動・配置転換や降格処分などはありうる

- 自己破産の手続きによる給与やボーナス、退職金への影響は次のようになる。

- 破産手続開始決定前に受け取ったもの…現金や預貯金として、いくらまでなら手元に残せるかが決まる(現金:99万円まで。預貯金:東京地裁などの場合20万円以下の預貯金)

- 破産手続開始決定後に受け取るもの…基本的に影響はない。ただし、将来受け取れる予定の退職金が高額な場合、そのうちの一定の割合を支払う必要がある。

- 自己破産について会社に伝わってしまうことをどうしても避けたい場合には、債権者ごとに手続きの対象とするかどうかを選べる可能性のある「任意整理」も検討する。

アディーレ法律事務所では、個人の自己破産手続きを取り扱っております。ご依頼いただいた個人の破産事件で、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年8月時点)。

破産についてお悩みの方は、破産を得意とするアディーレ法律事務所にご相談ください。