「返しても返しても借金が減らなくて、夜も眠れない…。私でも自己破産できるのかな?」

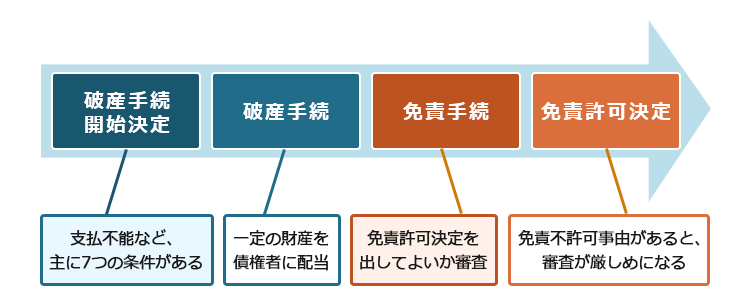

自己破産の手続きを無事に終えるためには、段階ごとに、いくつかの条件・ポイントがあります。

・裁判所での手続きを始める段階

→返済できない状況に陥っているなど、7つの条件

・裁判所が支払義務を免除してよいか審査する段階

→「免責不許可事由」があると、審査が厳しくなる傾向

注意しておきたいのが、「免責不許可事由」です。

免責不許可事由とは、破産法252条1項で裁判所が原則として免責許可できないと定められている事由です。

もっとも、免責不許可事由があっても誠実に手続きをしていれば、裁判所の裁量で支払義務を免除してもらえるケースが少なくありません(審査は厳しめになることが多いです)。

2つの段階での条件をみることで、自己破産できるかの目安にできます。

この記事では、次のことについて弁護士が解説します。

- 自己破産の概要

- 個人が自己破産をするための条件

- 自己破産が上手くいかないリスクを下げるための方法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

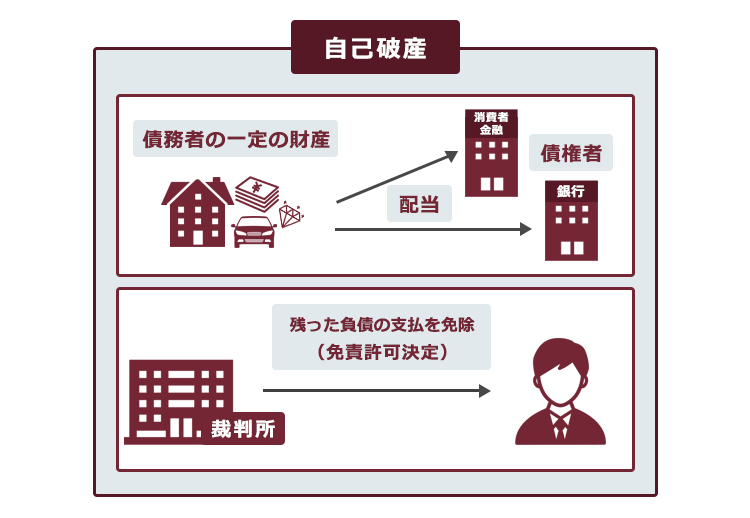

自己破産とは

自己破産とは、次のような手続きです。

財産、収入が不足し、借金返済の見込みがないこと(支払不能)を裁判所に認めてもらい、原則として、法律上、借金の返済義務を免除してもらう手続き

(法律上、借金の返済義務等を免除してもらうことを「免責」といいます)。

簡単に言うと、客観的にみて借金の返済ができないので、借金の支払義務を免除してもらう手続きです。

自己破産には次のような注意点もあります。

- 一定の基準を上回る財産を手放さなければならない可能性がある

- 手続中、一定の職種には従事できなくなる

自己破産で手放すこととなる可能性がある財産について、詳しくはこちらをご覧ください。

自己破産の手続き中、従事できなくなる職種について詳しくはこちらをご覧ください。

こうした注意点はあるものの、自己破産手続きにおいて免責が認められれば、借金の支払義務がなくなりますので、返済のプレッシャーから解放されます。長年返済のプレッシャーに悩まされてきた人にとって、自己破産によって得られるメリットは大きいでしょう。

個人が自己破産をするための条件

個人の方が自己破産の手続きを無事終えるためには、手続きの段階ごとに条件があります。

- 破産手続開始決定の段階:「支払不能」であること等、7つの条件

- 免責手続の段階:「免責不許可事由」※がないこと

※「免責不許可事由」とは、破産法252条1項で定められた裁判所が免責許可できない事由です。免責不許可事由があっても裁判所が裁量で免責許可決定を出し、原則全ての支払義務が免除されるケースが少なくありません(裁量免責)。ただし、免責不許可事由がない場合よりも、基本的に審査が厳しめになります。

それぞれの段階ごとに、条件についてご説明します。

(1)破産手続開始決定の段階:7つの条件

裁判所が自己破産の手続きを開始する(=「破産手続開始決定」を出す)のは、主に次の7つの条件が満たされているときです。

- 支払不能状態であること

…債務者の財産や収入などからは、もう債務を支払えない状態のことです。 - 裁判所に費用を予納したこと

- 不当、不誠実な申立てではないこと

…一時的に差押えを逃れるために申立てをしただけで、自己破産を進める意思がない場合などは不誠実な申立てと扱われる可能性があります。 - 他の倒産手続き(民事再生など)の申立てをしていたり、開始決定が出ていたりしないこと

- 申立てをした人が、申立権を有すること

…債務者本人が自己破産をする場合、基本的に申立権があると判断されます。 - 提出された申立書に不備がないこと

- 債務者に「破産能力」があること

…破産能力とは、国家や地方公共団体など、破産で消滅してしまっては支障が出る存在について、破産を認めないための概念です。個人の方の場合、破産能力の有無が問題となることは基本的にありません。

この中でも特に重要となる「支払不能」について、詳しく解説します。

「支払不能」とは?

裁判所は、債務者(例:借金を抱えている人)が支払不能にあるときに自己破産の手続きを開始します(破産法15条1項)。

支払不能とは、次の状態を言います。

債務者が、抱えている全ての借金返済することができない状態が継続していること

支払不能であるかどうかは、一般的に、金融機関からの借入総額を36(ヶ月)で割った金額が毎月の返済可能額を上回っているかで判断します。

具体例でみてみましょう。

Aさん(仮名)はOL、一人暮らし、めぼしい財産はないとします。

借入総額:350万

収入:月給18万円(手取り)

支出:月合計15万

内訳:家賃6万5000円、食費3万円、水道光熱費1万円、通信費1万5000円、ペット代1万円、交際費5000円、雑費1万5000円

借入総額350万円を36(ヶ月)で割ると、約9万7000円です。しかし、Aさんが返済に充てられるのは、ひと月あたり、収入18(万円)から支出15(万円)を引いた3万円です。借入総額を36で割った金額が毎月の返済可能額を3倍以上も上回っていますので、支払不能といえるでしょう。

ただし、注意すべきなのは、収入に見合わない支出があれば適正価格とした上で計算するということです。たとえば、ゲーム課金月5万円を借金の返済に充てれば完済が可能な場合、支払不能とは判断してもらえないでしょう。

裁判所は、借金の総額、資産額、収入、年齢、家族構成などさまざまな面から支払不能状態にあたるかどうかを判断します。

(2)免責手続段階:「免責不許可事由」があると免責許可が出ない可能性も

個人が自己破産を申立てるのは借金の支払義務を免除してもらうためでしょう。

そのため、通常は自己破産の開始の申立てと同時に、免責許可の申立てをします(破産法248条4項本文)。

裁判所は、免責不許可事由がなければ免責を許可します(破産法252条1項)。

たとえば、次のようなケースが免責不許可事由に該当します。

- 債権者を害する目的で財産を隠す行為

- 特定の債権者にだけ返済する行為(偏頗弁済)

- ギャンブルやショッピング、株式投資やFXなどに多額の資金を費やす行為

- 自己破産を弁護士に依頼する間際に新たな借り入れをする行為

- 裁判所や破産管財人に対して虚偽の事実を報告する行為

- 前回の免責許可決定確定の日から7年以内に免責許可を申立てる行為

免責不許可事由にどのようなものがあるのか、詳しくはこちらをご覧ください。

たとえばパチンコや競馬などのギャンブル、高級ブランド品などのショッピング、株式投資、FXなどの失敗で返しきれないほどの借金を抱えた場合は免責不許可事由に該当しうるため、裁判所は免責を認めてよいかを慎重に判断します。

ただし、このような免責不許可事由があっても、債務者が深く反省しているケースのように、裁判所が裁量で免責を認めてもよいと判断するケース(破産法252条2項)は実務上多くあります。

自己破産の手続きで免責許可決定の出るケースが多いことについて、詳しくはこちらをご覧ください。

一方、多額の財産をあえて隠し裁判所をだまそうとした場合など、手続きにおいて不誠実な態度をとった場合などには、裁判所は免責不許可と判断することもあります。

そのため、自己破産手続きに誠実に対応することが大切です。

免責許可決定が出ても支払義務が残る「非免責債権」って?

免責不許可によく似た概念として、「非免責債権」と呼ばれるものがあります。

非免責債権とは、無事に免責許可決定が出ても支払義務が残るものです。

「免責不許可」は、自己破産の手続きにおいて、全ての負債について一切免責が認められない場合です。これに対して、「非免責債権」は、免責許可決定自体は出るものの、一部の債権について支払義務が免除されない場合です。

次のものが非免責債権にあたります。

- 租税などの請求権(破産法253条1項1号)

- 悪意で加えた不法行為に基づく損害賠償請求権(破産法253条1項2号)

- 故意または重過失により加えた人の生命または身体を害する不法行為に基づく損害賠償請求権(破産法253条1項3号)

- 夫婦間の相互協力扶助義務に基づく請求権(破産法253条1項4号イ)

- 夫婦間の婚姻費用分担義務に基づく請求権(破産法253条1項4号ロ)

- 親族や子どもの扶養義務および監護義務に基づく請求権(破産法253条1項4号ハ)

- 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権(破産法253条1項5号)

- 破産者が知りながら債権者名簿に記載しなかった請求権(破産法253条1項6号)

- 罰金などの請求権(破産法253条1項7号)

非免責債権について、詳しくはこちらをご覧ください。

借金が明らかに非免責債権に該当するものしかない場合、自己破産の手続きをするメリットはないでしょう。もっとも、2号や3号に該当するかどうかは弁護士でも判断に迷うことがあるため、自分一人で判断せずひとまず弁護士に相談してみましょう。

「自己破産できなかった!」を避けるために、弁護士に相談してみましょう

繰り返しになりますが、「自己破産したい!」と思っても、本当に深刻な免責不許可事由があれば免責許可決定が出ないおそれがあります。

このような場合に、失敗するリスクを考えずに自己破産の手続きを進めてしまうと、「お金と時間だけかかって、全ての借金が残ってしまった」ということとなりかねません。

そのため、自己破産が上手くいく見込みがあるかどうか、厳しい場合にはどうすればいいかを知っておくために、まずは弁護士に相談してみることがお勧めです。

それでは、弁護士に相談するメリットについてご説明します。

(1)【自己破産が厳しい場合】他の方法を検討してもらえる可能性がある

自己破産について弁護士に相談する際、弁護士は次のような観点から「自己破産が可能かどうか」を検討します。

- 支払不能と言えるかどうか

- 【免責不許可事由がある場合】裁判所が裁量免責を出してくれる見込みがあるか など…

その上で、そもそも破産手続開始決定すら出ないおそれがある場合や、免責許可決定の見込みが乏しい場合には、「個人再生」や「任意整理」を選べないか検討します(個人再生、任意整理とは、借金の返済の負担を減らせる可能性がある方法です。詳しくは後ほどご説明します)。

そのため、自己破産が厳しい場合には、基本的には他の方法を選ぶこととなり、「自己破産の手続きをしたのに、免責許可決定が出なかった」という事態は避けられるケースが少なくありません。

もっとも、個人再生や任意整理は数年間返済を継続する手続きです。そのため、たとえ減額できたとしても支払っていける見込みがなければ、免責不許可となるリスクを承知の上で自己破産の手続きを進めざるを得ない可能性もあります(裁量免責を見込みにくい事案の場合、申立ての段階で裁判所から取下げを勧められるケースもあります)。

(2)万一自己破産ができなかったときの対処法

自己破産の申立てをしたのに免責が認められなかったときでも、他の方法で返済の負担を軽減できる可能性があります。

(2-1)対処法1 異議申立てをおこなう

自己破産で免責が許可されなかった場合、免責不許可の通知が届いてから1週間以内に異議の申立てをすることができます(即時抗告、破産法13条、民事訴訟法332条)。

1週間という短期間で異議申立てをしなくてはなりませんので、免責不許可の決定がなされたら、すぐに免責不許可の理由を確認することが大切です。

もっとも、重大な免責不許可事由があることが明らかな場合には、異議の申立てをしても免責不許可決定を覆せない可能性が高いです。

(2-2)対処法2 個人再生や任意整理を検討する

自己破産が難しいということであれば、別の債務整理の方法である個人再生と任意整理を検討します。

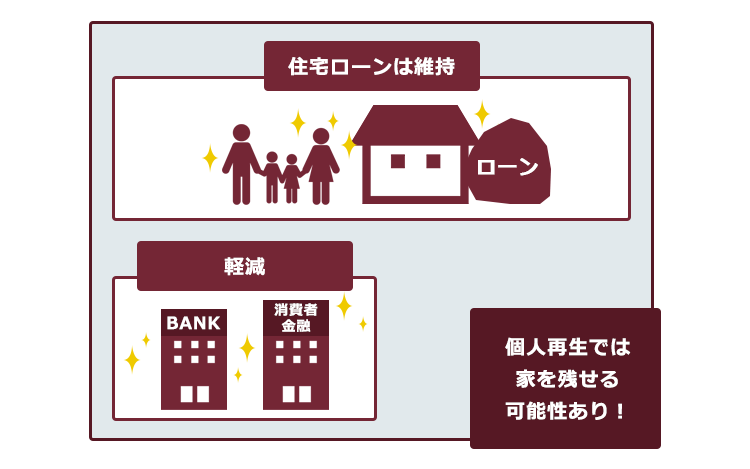

個人再生とは

「民事再生(個人再生)」とは、「支払不能」になってしまうおそれのある方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3年で分割返済していく手続きです。

借金の額や保有している資産の額(※)などによって異なりますが、任意整理よりも大幅に負債が減額されることが多いです(公租公課など、減額されない負債が一部あります)。

※高額な財産がある場合、その分総返済額が上がるケースがあります。一方、決まった金額を支払っていけるならば、財産を基本的に手放す必要がないのが民事再生(個人再生)のメリットです。

民事再生(個人再生)では、条件を満たしていれば、住宅ローンの残った家を手放さずに、それ以外の負債を減額することができる可能性があります。

任意整理とは

任意整理とは、次のような手続きです。

- 取引開始時にさかのぼって利息制限法の上限金利(15~20%)に金利を引き下げて再計算する(引き直し計算)

- 支払い過ぎた利息があればその分借金を減額

- 返済期間を長くすることで毎月の返済額を減らせないか、今後発生するはずだった利息を無しにできないかなどと、個々の債権者と交渉

- 返済方法を決めた和解契約を債権者と結び、以後この和解内容に従って返済を続ける

親族の援助を受けられるなど借金完済の見込みがあれば、任意整理も視野に入るでしょう。

「自己破産できなかった!」を避けるために、まずは弁護士に相談を

繰り返しになりますが、「自己破産したい!」と思っても、深刻な免責不許可事由があれば免責許可決定が出ないおそれがあります。

このような場合に、失敗するリスクを考えずに自己破産の手続きを進めてしまうと、「お金と時間だけかかって、全ての借金が残ってしまった」ということとなりかねません。

自己破産が上手くいく見込みがあるかどうか、厳しい場合には任意整理や個人再生の方法がとれるのかなど、まずは弁護士に相談してみることをお勧めします。

【まとめ】自己破産の条件の中でも特に気を付けたいのは、「支払不能」と「免責許可決定の見込みがあること」

今回の記事のまとめは次のとおりです。

- 自己破産とは、財産、収入が不足し、借金返済の見込みがないこと(支払不能)を裁判所に認めてもらい、原則として、法律上、借金の返済義務を免除してもらう手続き。

- 自己破産の手続きをするための条件は次のとおり。

〇破産手続開始決定の段階:7つの条件

- 支払不能状態であること

- 裁判所に費用を予納したこと

- 不当・不誠実な申立てではないこと

- 他の倒産手続きの申立てをしていたり、開始決定が出ていたりしないこと

- 申立てをした人に、申立権があること

- 申立書に不備がないこと7.申立者に破産能力があること

〇免責手続の段階:免責不許可事由があると、免責許可決定の出ない可能性がある

(誠実に手続きをしていれば免責許可決定となるケースが少なくないものの、基本的に審査が厳しくなる)

- 万一自己破産ができなかったときの対処法は、主に次の2つ。

〇異議申立てをおこなう

〇個人再生や任意整理を検討する

アディーレ法律事務所では、個人の自己破産を取り扱っております。ご依頼いただいた個人の破産で、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年8月時点)。

破産でお悩みの方は、破産を得意とするアディーレ法律事務所にご相談ください。