「自己破産をしたいけれど、家族の財産に影響はないかな…」

自己破産の手続について、このような不安をお持ちの方は少なくないのではないでしょうか。

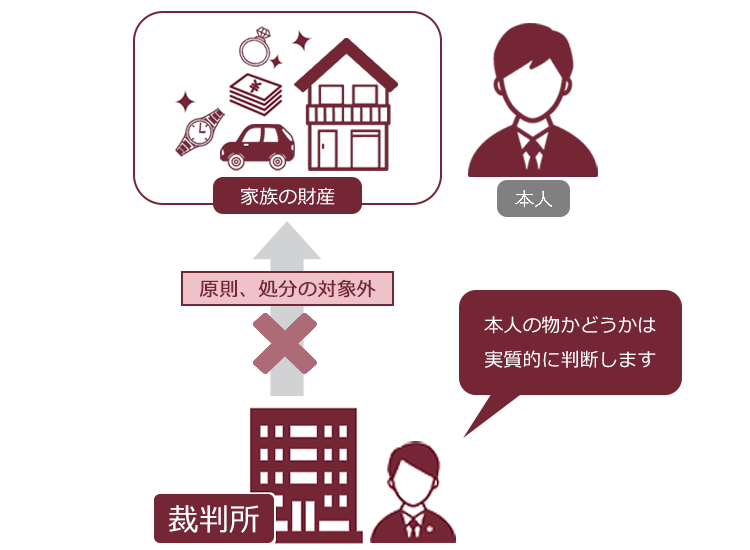

ですが、自己破産の手続で処分されるのは、基本的には本人の財産に限られ家族の財産には影響はありません。

しかも、自己破産で処分される本人の財産も一定の価値のあるものに限られており、全ての財産が処分されるわけではありません。

この記事を読めば、自己破産をするとどのような財産が処分されるのか分かりますから、漠然としたイメージで過度に自己破産による財産の処分をおそれなくても良くなります。

この記事では、次のことについて弁護士がご説明します。

- 自己破産の手続では家族の財産まで処分されるのか

- 自己破産の手続によって家族にどのような影響が生じるか

- 自己破産や他の債務整理では、自宅を残せる可能性があるか

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

自己破産の手続では家族の財産も処分される?

それでは、まず、自己破産をすると処分される財産の範囲について説明します。

(1)破産手続で処分される財産とは?

破産手続では、一定の価値のある破産者(自己破産を申立てた方)の財産は、原則として債権者への配当のため換価・処分されます。

破産手続において処分され、債権者への配当の引当てになる破産者の財産を「破産財団」といいます。

「破産財団」は原則として破産者本人の財産のうち一定の範囲のものに限られており、家族の財産は含まれません。

破産法上、破産財団については次のように規定されています。

第34条1項(破産財団の範囲)

参照:破産法 | e-Gov法令検索

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

「一切の財産」とは、破産者の全財産という意味ではありません。

例外的に破産財団に含まれない財産があり、これを『自由財産』と言います。

自由財産に当たる破産者の財産は、自己破産の手続で処分されません。

自由財産には次のようなものがあります。

- 99万円以内の現金

- 差押え禁止財産

- 破産管財人が破産財団から放棄した財産

- 裁判所の決定により自由財産拡張がされた財産

自己破産によっても、全ての財産が処分されるわけではないことをまずはご理解ください!

破産財団の内容について詳しくはこちらをご覧ください。

自己破産の手続でも手元に残すことができる「自由財産」について詳しくはこちらをご覧ください。

(2)家族の財産は原則として処分されない!

破産財団に組み込まれるのは、原則として本人の財産のみです。

そのため、たとえ同居していたとしても、家族の財産まで処分対象となることは基本的にはありません。

ただし、本人の財産か家族の財産かは名義だけでなく次のような点から、実質的に判断されます。

- その財産を取得した経緯

(破産者の収入や借金により取得したのかどうかなど) - その財産を使っているのは誰なのか

(単に名義だけが家族となっているのかどうかなど) など

家族名義になっている家族の財産でも、実質的に破産者本人のものと判断されれば、処分の対象となる可能性はあります。

例えば、子ども名義の学資保険などは保険料を破産者が支払っている場合、子どもの財産ではなく、破産者本人の財産と判断される可能性が高いです。

(3)財産隠しは厳禁!

自己破産を申立てるにあたり、家族の財産は処分されないのであれば、自己破産を申立てる前に、名義を家族に変更しようと思う方もいらっしゃるかもしれません。

ですが、名義の変更は、次のようなリスクがあります。

- 免責不許可事由に該当し、免責が不許可となる(=借金の返済義務がなくならない)可能性がある

- 詐欺破産罪という犯罪に問われる可能性がある など

自己破産を申立てる際は、財産目録など破産者の財産に関する様々な書類を提出しますので、財産隠しは裁判所に発覚する可能性が高いです。

財産隠しが疑われると、本来同時廃止事件に相当する事件であっても管財事件になり破産管財人が選任されるなど、かえって時間と手間がかかることになりかねません。財産隠しは絶対にしてはいけません。

自己破産の手続における財産隠しのリスクについて詳しくはこちらをご覧ください。

自己破産の手続による家族への主な影響

それでは、自己破産の手続を行った場合に、家族の財産以外に家族に生じる可能性のある主な影響を説明します。

(1)自宅を処分することになった場合は引っ越しが必要

後でご説明するとおり、自己破産の手続に伴い自宅を手放すこととなった場合には、引っ越しが必要となります。

子供がいる場合には、引っ越し先によっては転校も必要となることもあります。

(2)自家用車を手放さねばならなくなる可能性

自己破産を申立てる場合、ローンの残っている車は「所有権留保」によって債権者から引き揚げられてしまう可能性が高いです。

また、ローンの残っていない車の場合も、一定の価値がある車であれば破産財団に組み込まれて換価・処分される可能性があります。

一定の価値のある車とは、どの程度の価値ですか?

各裁判所によって運用が異なりますので、一概にはいえません。

例えば、東京地裁の場合1.初年度登録から6年経過した普通乗用車、2.初年度登録から4年経過した軽自動車、商用車は基本的には破産財団には組み込まれません(※高級車や外車などは除きます)。

ですから、ローンが残っていない車で年式が古い場合などは、換価処分が見込めないということで自己破産をしても手放さずに済む可能性があります。

自己破産をしても車を処分されないケースについて詳しくはこちらの記事をご確認ください。

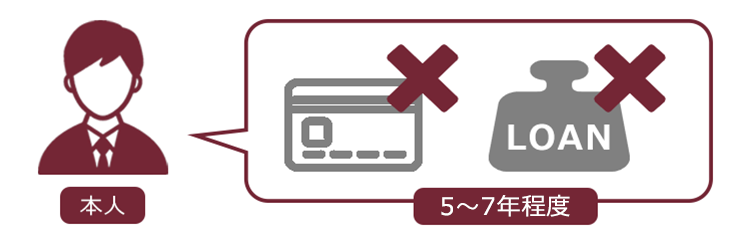

(3)破産者本人は、一定期間クレジットカードやローンの契約が困難

「自己破産したらブラックリスト入り」

このように聞いたことのある人もいるのではないでしょうか。

ブラックリストというのは俗称で、正確には、自己破産をすると信用情報機関にいわゆる「事故情報」が登録されるということです。

個人のクレジットカードやローンの申込み、契約や支払状況についての情報を「信用情報」といい、それらは信用情報機関により管理されています。

信用情報の中でも延滞や債務整理など、経済的信用力に疑問を抱かせるような情報をいわゆる「事故情報」と呼ぶことがあります。

信用情報機関に事故情報が登録されている状態を、俗に「ブラックリストに載った」と言うのです。

事故情報は一定期間後(自己破産の場合は5~7年程度です)に抹消されますが、クレジットカードやローン、保証等についての審査の際に金融機関は信用情報を照会するため、事故情報がある間は審査を通りにくくなります。

(※自己破産の前に2~3ヶ月程度の滞納があれば、その時点で信用情報にその延滞の事故情報が登録されている可能性があります。)

家族は「ブラックリスト」に登録されない!

自己破産などをしたことが信用情報機関に登録されるのは、あくまでも本人に限ります。

そのため、本人以外の家族までが、本人の自己破産によって事故情報が登録されてしまうことはありません。

ですから、家族の名義でクレジットカードやローンの契約をすることは可能です(家族自身が別の事情で事故情報が登録されている場合を除きます)。

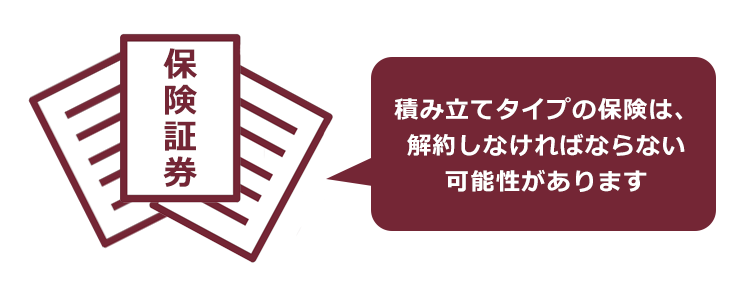

(4)保険を解約することになる可能性

破産手続では、一定の価値のある財産は破産財団に組み込まれ、原則として手放さねばなりません。

一定以上の解約返戻金(保険を解約した際に戻ってくるお金)が見込まれる保険は、解約返戻金の債権を破産財団に組み込まれる可能性があります。

そのため、生命保険等は、被保険者が本人であっても家族であっても、契約者が本人であり、解約返戻金の額が一定額を上回っていれば、解約しなければならない場合があります。

先ほど少しご紹介した学資保険についても、解約返戻金の額によっては解約せねばならないこともあります。

そうなると、子どもの将来の学費の支払方法についても、奨学金を利用するなど影響を及ぼす可能性があります。

今後の生活のため、どうしても維持したい保険があるという場合には弁護士に方策を相談することをおすすめします。

自己破産で持ち家はどうなる?

先ほどもご説明したとおり、自宅が処分されると引っ越しを余儀なくされ、家族への影響も大きいです。

ですが、自己破産をする際に自宅のローンが残っている場合には、通常は抵当権を実行されて自宅は強制競売にふされてしまいます。

ローンだけは何とか払いますので、競売を阻止できませんか?

自己破産の際、ローン以外にもいろいろ借金などがあるという場合、ローンの支払だけを優先することはできません。

自己破産の手続では、全ての債権者が公平に扱われなければいけませんので、一部の債権者に対してのみ支払をするのは「偏頗弁済(へんぱべんさい)」と言って、後々、支払の効力が否定されてしまうのです。

また、偏頗弁済は免責不許可事由に該当しますので、最悪の場合には自宅を失うだけでなく、免責が認められず、全ての借金の支払義務が残ってしまう可能性もあります。

ですから、自己破産をする場合、ローンの支払いもストップしなければならず、結果として抵当権を実行され、ローンの残っている自宅を残すことはできません(ローンを完済していても、他に抵当権が設定されている場合も同様です)。

他方、ローンが残っていない自宅であっても、通常は破産財団に組み入れられ、換価・処分されてしまいます。

ですから、自己破産の際、基本的には自宅を残すことは難しいです。

自宅を残したい時は、他の債務整理を検討する

自己破産以外にも、「任意整理」「個人再生」の2つの債務整理の手続はあります。

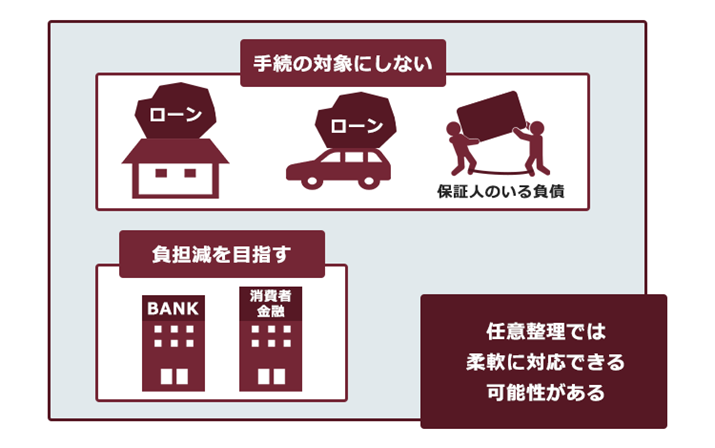

(1)任意整理

任意整理とは、取引開始時にさかのぼって利息制限法の上限金利(15~20%)に金利を引き下げて再計算(引き直し計算)を行い、残った借入金額について、将来利息のカットや、長期分割による月当たりの支払額の減額等による総合的な返済の負担の軽減を目指して個々の借入先と交渉する手続です。

特に、長年、借入と返済を繰り返してきた方は、思わぬ「過払い金」が発生しており、借金が減額できることもあります。

任意整理は、どの債権者を交渉の相手にするのか選択できます。

支払のメドが立つのであれば、住宅ローンはそのままにしておき、それ以外の負債について負担減を試みるという柔軟な対処ができます。

住宅ローンを任意整理の対象にせず、他の借金を任意整理できるのであれば、自宅を手放さずに済みます。

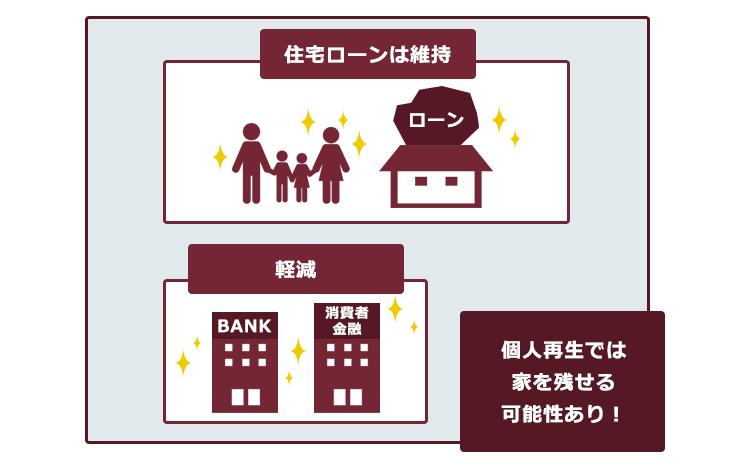

(2)個人再生

個人再生とは、抱えている負債が支払えないおそれがあることを裁判所に認めてもらい、法律に基づいて決まった金額を原則3年間で分割して支払っていく手続です。

個人再生で支払うこととなる金額は、負債の総額や保有している財産の価額等から決まりますが、高額な財産がなければ総支払額を大幅に減らせる可能性があります。

(2-1)住宅ローンが残っている場合

個人再生では、条件を満たしていれば、「住宅資金特別条項」によって、自宅の住宅ローンはそのまま維持し、それ以外の負債の支払の負担減を図ることが可能です。

詳しくはこちらの記事もご確認ください。

(2-2)住宅ローンは完済済みの場合

個人再生は自己破産とは異なり、一定の財産を手放すことが前提となっていない手続です。

そのため、自宅を残せる可能性はあります。

もっとも、個人再生では

最低でも、自己破産の場合に手放すこととなる財産の価額分は支払う

というのが原則となっているため、自宅の価額によっては高額の支払が必要となってしまう懸念があります。詳しくはこちらをご覧ください。

自己破産を検討しているけれど、自宅を残したいという方は、詳しくはこちらの記事をご確認ください。

持ち家を残せるかどうかについては弁護士に相談されることをおすすめします。

【まとめ】自己破産の手続では、基本的には家族の財産は処分されない

今回の記事のまとめは次のとおりです。

- 破産手続で処分されることとなるのは、原則として本人の一定の財産のみであり、家族の財産まで処分されることは基本的にはない。もっとも、処分を免れるための財産隠しは厳禁。

- 自己破産の手続で自宅を手放すこととなれば引っ越しが必要になる他、自家用車も手放さねばならない場合がある等、家族にも影響が出る可能性がある。

- 自己破産の手続において持ち家に住み続けることは難しい一面があるため、自宅を残したい場合には任意整理や個人再生等、他の債務整理も検討することがおすすめ。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した過払金返還請求の手続の場合は、原則として過払金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2022年10月時点)。

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。