「『自己破産』の手続で嘘をついてしまったらどうなるの?」

自己破産の申立てにあたっては、手持ちの財産や借金の原因などについて嘘をつかず、正直に申告しなければいけません。

自己破産の手続で嘘をつくと、場合によっては免責不許可となって借金の支払義務が残ったり、詐欺破産罪という犯罪に問われるおそれがあります。

この記事を読んでわかること

- 破産手続で嘘をついてもばれる可能性が高いこと

- 破産手続で嘘をつくことのリスク

- 免責不許可と詐欺破産罪

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

自己破産手続での嘘はバレる可能性が高い!

自己破産手続での嘘がバレる理由は、まず、裁判所が詳細な調査をするからです。

自己破産は、債務者の経済的な立ち直りを目指す制度ですが、その一方で、免責された債権について、債権者は回収をあきらめなくてはいけません。

債権者を犠牲にする以上、裁判所としても債務者の財産を全て把握した上で債権者に配当できる財産は配当し、最終的に免責(借金の支払義務を免除することです。)を認めて良いのかどうか、全ての事情から判断しなければいけません。

ですから、裁判所としても、次のことを正確に把握する必要があり、そのために詳細な調査をするのです。

- 債務者の財産

- 債務者の借金額

- 借金の原因

- これまでの返済状況 など

それでは、裁判所はどうやって嘘を見抜くのか、それぞれご説明します。

(1)『自己破産』を申立てる際に裁判所に提出する書面で嘘がバレる!

まず、裁判所に自己破産を申立てる際、いろいろな書類を提出しなければいけません。

裁判所に提出する書類には、財産や借金についてかなり詳細に記載します。そのため、真実を隠したり嘘を書くと、つじつまが合わないところが出てきてしまうのです。

例えば、東京地裁(本庁)に自己破産を申立てる場合、「破産手続開始・免責申立書」や住民票などの他に、次のような書面を提出します。

・債権者一覧表

*債権者名・債権者住所・借入時期・現在の残高・借入金の使途・最終返済日などを記載します。

・資産目録

*申立時における33万円以上の現金・預貯金・公的扶助の受給・報酬・賃金・退職金請求権・積立金・保険・有価証券・自動車の有無など債務者の財産に関する書類です。

・陳述書(報告書)

*債務者の生活に関する事項・破産費用の捻出方法・破産申立てに至る経緯・免責不許可事由の有無などを書いた書面です。本人が記載すると「陳述書」、代理人弁護士が記載すると「報告書」になります。

・家計収支表

*2ヶ月分以上の収入と支出の明細を記載した書面です。

・その他の書面

*確定申告書の写しや源泉徴収票の写しなどの「債務者の収入を基礎付けるもの」と、通帳や保険関係書類など「債務者の財産を基礎付けるもの」などがあります。

*自己破産の手続の運用や提出書類は、各裁判所によってそれぞれ異なります。詳しくは、各裁判所の運用に詳しい弁護士にご確認ください。

参考:申立て等で使う書式例|裁判所 – Courts in Japan

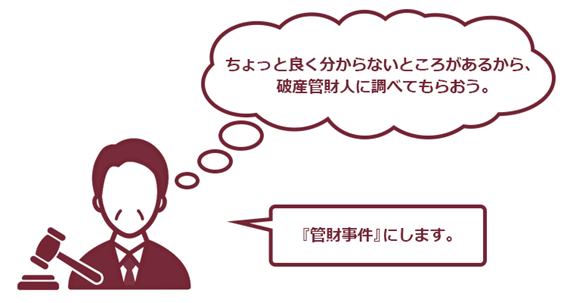

裁判所は、これらの書類を精査して、まずは申立てられた事件を『管財事件』にするか、『同時廃止』にするかを決めます。

例えば東京地裁では、『管財事件』になるのは、次のような場合です。

・『現金を33万円以上』又は『預貯金、保険の解約返戻金等の項目ごとの価値が20万円以上の財産』を持っている場合

・『破産管財人』による調査が必要と裁判所が判断した場合 など

提出した書類に齟齬や矛盾がある場合(返済状況と通帳の履歴が合わない、通帳の履歴に出てくる振込先と債権者一覧表の債権者が合わないなど)には、基本的には裁判所は調査の必要があると判断して、事件を『同時廃止』ではなく『管財事件』とします。

事件が『管財事件』になると、破産管財人が選任されて、より詳細に破産者の財産や借金の内容などについて調査されます。

『管財事件』について詳しくはこちらの記事をご確認ください。

そもそも、自己破産の申立てにあたって代理人弁護士がいる場合は、嘘をついたとしても、申立て前に弁護士にバレるでしょう。

弁護士に嘘をついていることがバレたら、辞任されてしまう可能性がありますし、もしもそうなれば、それまでの費用などは返ってこないかもしれません。

自己破産を最後まで乗り切り、免責許可決定を得るためには、申立代理人の弁護士との信頼関係は何より大事です。弁護士に対しても嘘をつかず、全て包み隠さず正直に話をしてください。

それでは、破産手続ではどのような調査をされるのか、続きをご説明します。

(2)『管財事件』において調査されること

『管財事件』となった時に、『破産管財人』が行う調査は主に次のとおりです。

・財産の調査

*債権者に配当できる財産がないか、破産者の所有する財産を全て調査します。

・借金の調査

*申立時に提出した「債権者一覧」が正しいのか、全ての借金について調査します。

・免責不許可事由の調査

*免責手続において免責を許可して良いか、免責不許可事由の有無などを調査します。

破産管財人がこれらを調査するために、いったん破産者宛ての郵便物は原則として全て破産管財人に転送されます(※破産管財人が確認した後、破産者に返却されます)。これにより、資産目録に書いていない財産など、財産についての嘘が破産管財人にバレることも少なくありません。

破産管財人による調査について、詳しく見ていきましょう

(2-1)「財産の調査」について

破産管財人は、破産者の財産を調査・管理した上で、最終的には財産を換価して債権者に配当しなければいけません。

ですから、債権者に配当できるような財産がないか厳しくチェックします。

調査の対象は、自己破産を申し立てた時点で破産者の所有していた財産に限りません。

申立ての前にあって、申立て時点ではなくなっていた財産についても、次のようなことなどを確認します。

- 誰かにただであげてしまっていないか

- 不当に安く売ったりしていないか

- 一部の債権者の弁済に充てていないか など

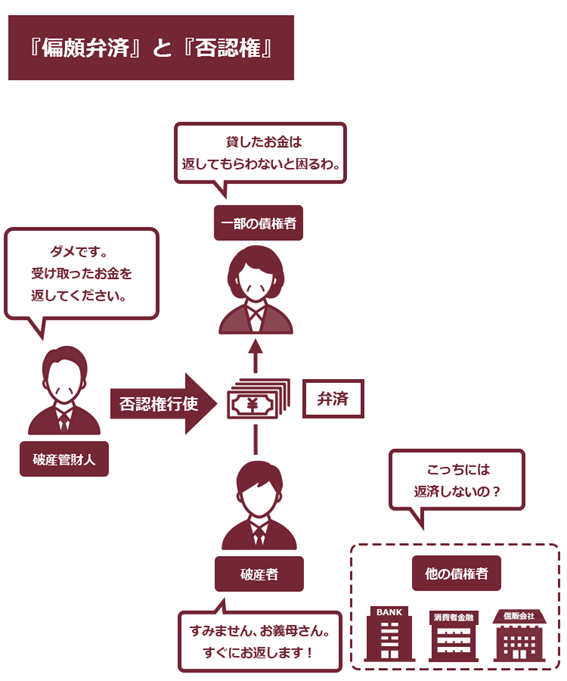

もしも、これらの行為が確認できた場合には、破産管財人はその財産を取り戻すことができることがあります。

このような破産管財人に認められた権利を『否認権』と言います。

特に実務で問題になるのは、一部の債権者に対する弁済です(これを『偏頗弁済(へんぱべんさい)』と言います)。

『偏頗弁済』があった時、破産管財人はその弁済の効力を否認することができます。

破産管財人の「否認権」について詳しくはこちらの記事をご確認ください。

破産管財人は、破産者の全ての財産について調査し、配当に回すべき財産がないかなどを厳しく確認します。もしも嘘をついて財産を隠した場合にはこの時点でバレてしまいます。

(2-2)「借金の調査」について

これも「財産の調査」と一体となった調査ですが、破産管財人は、

- 破産者との面談

- 通帳の記載内容

などから借金の調査をします。

また、破産手続では破産者だけではなく債権者側から債権の種類、金額、発生原因などを記載してもらった『債権届出書』を提出してもらいますが、これらの記載と債権者一覧表の記載が合致しているかなどについても細かくチェックされます。

さらに、場合によっては、破産者をして『信用情報機関』に対する信用情報の開示請求を行い、借金の返済状況などを確認します。

親族や友人などからの借金については、隠したくなるものですが、通帳などからお金の流れを追えば、嘘をついている場合にはどこかでほころびが出るものです。

借金の内容についても、嘘をつかず必ず正直に申告しましょう。

(2-3)『免責不許可事由』の調査について

自己破産を申立てる場合、最終目標は免責手続で『免責許可決定』を得ることです。

『免責許可決定』を得ると、非免責債権を除く債権について支払義務がなくなります。

破産法では、免責不許可事由がない場合には、裁判所は免責を許可すると定められています(破産法252条)。

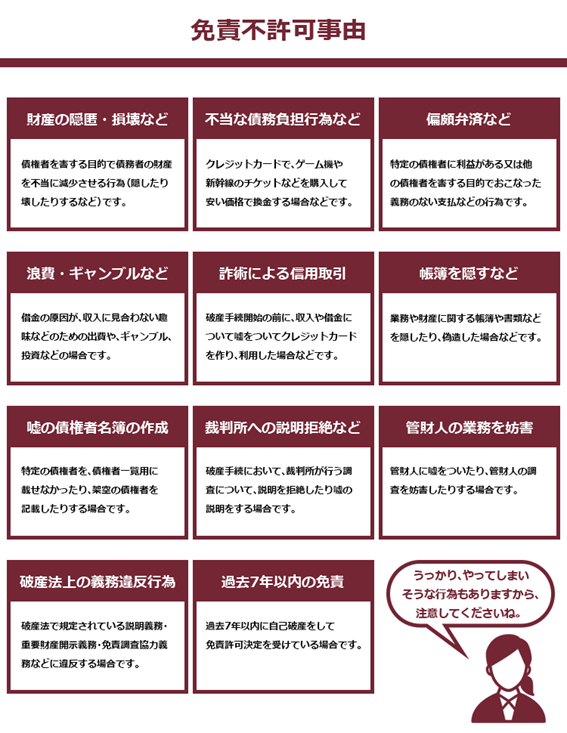

法律に規定された『免責不許可事由』は次のとおりです。

そして、持っている財産や債権者などについて一部を隠したり、嘘をついたりすることは、これらの免責不許可事由に該当する可能性があります。

免責不許可事由について詳しくはこちらをご覧ください。

自己破産を申立てた事案のうち、免責不許可事由がある事案は決して少なくありません。

免責不許可があるとしても、必ず免責が許可されないわけではなく、実は、裁判所の裁量で免責が認められているケースは多いのです。

ただし、悪質な事案では免責が許可されない可能性が高いです。

特に、裁判所に対して嘘をついたり調査に隠し事をすることは、自己破産手続の公正さを害する行為ですので、裁判所も厳しい態度で免責を不許可とすることもあります。自己破産手続では絶対に嘘をついてはいけません!

(3)嘘がバレたらどうなる?

それでは、裁判所や破産管財人による調査の結果、嘘をついていたことがバレたらどうなるのでしょうか。

(3-1)より厳しい調査をされる

自己破産の手続において嘘をついていることがバレたら、裁判所や破産管財人から、ほかにも嘘をついているのではないかと疑われ、より厳しく調査をされます。

また、嘘をついていたことについて、追加の資料などの提出を求められることもあるでしょう。

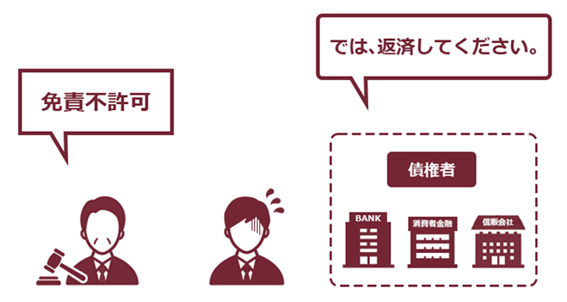

(3-2)免責不許可となるおそれがある

財産を隠したり財産の内容などについて嘘をつくことは、免責不許可事由にあたる場合があります。

先ほどご説明したとおり、免責不許可事由があっても、必ずしも免責不許可になる訳ではありません。

ですが、裁判所や破産管財人に嘘をついたということは、かなり印象は悪くなるでしょう。

最初から正直に話していれば、裁判所の裁量免責が認められたかもしれないところを、裁量免責が認められないおそれがあります。

そもそも自己破産の最終目標は、免責を受けることです。

免責が認められなければ自己破産のために費やした労力が全てが徒労になってしまう上、他の借金などについても全て返済義務を負ったままになってしまいます。

破産手続において嘘をつく最大のデメリットと言えるでしょう。

(3-3)詐欺破産罪に問われるおそれがある

破産法は、破産手続開始決定があった時に、債権者を害する目的で次の(1)~(4)の行為を行う場合を「詐欺破産罪」として処罰の対象としています(破産法265条)。

(1) 債務者の財産を隠匿し、又は損壊する行為

(2) 債務者の財産の譲渡又は債務の負担を仮装する行為

(3) 債務者の財産の現状を改変して、その価格を減損する行為

(4) 債務者の財産を債権者の不利益に処分し、又は債権者に不利益な債務を債務者が負担する行為

実際には、個人の方が少額の現金を隠したとしても、詐欺破産罪で逮捕・処罰されることは多くありませんが、されないとは決して言いきれません。

詐欺破産罪の法定刑は10年以上の懲役もしくは1000万円以下の罰金又はその両方です。

免責不許可になる上に、逮捕されて刑罰を科されるかもしれないなんて、割に合わないと思いませんか?

破産を申立てる際には、嘘をつかずに全てを正直に話すことをお勧めします。

【まとめ】自己破産の手続で嘘をつくと、免責が認められず借金の支払義務が残ったり、詐欺破産罪に問われるおそれがある

今回の記事のまとめは次のとおりです。

- 自己破産を申立てる際、裁判所に借金に関する書類や財産に関する書類を提出しなければならないので、そこに嘘の記載をしても、他の書類とつじつまが合わなくなり裁判所に嘘がバレてしまう。

- 自己破産を申立てる際に提出した書類について、裁判所が疑問を持てば『管財事件』となり、破産管財人が更に詳しく破産者の借金や財産について調査するため、嘘をついていてもばれてしまう。

破産手続において嘘をついていることがバレると、免責手続で免責が不許可になったり、詐欺破産罪に問われるおそれがある。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年5月時点)。

※ただし、免責不許可が、次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

個人の破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。