今回採り上げる法律相談はこちら―――。

半年ほど前にお金を借り入れた際、すでに籍がなくなった会社を勤務先として伝えてしまいました。今勤めている会社は、その会社の関連会社なのですが、あまり日本では知名度が高くないので、審査に通りやすくなるようにと思い、事実と異なる情報を伝えたのです。

勤務先以外の情報は正確に伝えましたし、その当時はきちんと完済するつもりでした。

私のように勤務先を詐称してしまった場合、自己破産はできないのでしょうか。

年収や勤務先を詐称するなど、嘘をついてお金を借り入れれば、場合によっては詐欺罪が成立しかねません。また、借りたお金の返済に窮して自己破産の申立てをしても、「免責許可決定」が出ず、全ての負債の支払義務がそのまま残ってしまう可能性があります。また、免責許可決定が出たとしても、詐称して借りたお金の返済義務は残ってしまうおそれもあるのです。

この記事では、次のことについて弁護士が解説します。

- 職業等を詐称して借金をすると、自己破産の手続きをしても全ての支払義務が残ってしまう(免責不許可)おそれがあること

- 免責許可決定が出たとしても、職業等を詐称して借りたお金の返済義務は残ってしまうおそれがあること

- 免責不許可となった場合の主な対処法2つ

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

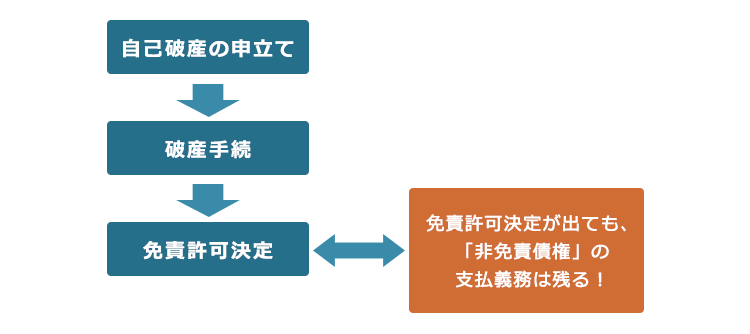

職業を詐称して借金をした場合、全ての負債が残ってしまうリスクがある

冒頭の事例の「自己破産ができるのか」という質問は、「自己破産の手続きをすることで、無事に借金などを返さなくてよくなるのか」という意味です。

自己破産の手続きの申立てをして、裁判所から借金などの負債の支払義務が免除されることを「免責」といいます。

職業を詐称して借入れをすることは、裁判所が免責許可決定を出さない可能性がある「免責不許可事由」に該当しているおそれがあります。

そのため、自己破産の手続きをしても、全ての負債の支払義務がそのまま残ってしまうリスクがあるのです(ただし、免責不許可事由があっても、裁判所が免責許可決定を出すケースもあります)。

それでは、

- 免責不許可事由とはどのようなものか

- 職業を詐称して借金をすることは、どの免責不許可事由に当たるか

についてご説明します。

(1)免責不許可事由とは?

免責不許可事由とは、裁判所が免責許可決定を出さない可能性がある一定の事由のことです。

自己破産の申立て

破産手続

一定の財産の配当など

免責手続

免責不許可事由があると、「免責許可が出ない=全ての支払義務が残ってしまう」おそれが!

債権者(例:お金を貸した人)からみると「自己破産によって貸したお金が返ってこない」ことは重大な不利益です。自己破産に至った事情が一切問われず、どのような事情があっても支払義務が免除される(債権を回収できなくなる)とすれば納得できない場合もあるはずです。

そこで、借金の返済義務などを免除する(免責を認める)と、債権者にあまりに酷だと考えられるような事情や、債務者に免責に値しない落ち度がある場合、裁判所が免責を認めないことがあります。

免責を認めない事情として法律上明記されているのが「免責(めんせき)不許可事由」です。

つまり、「基本的に自己破産を申立てれば借金の返済義務は免除されるけれども、債権者に酷な行為をしたケースなど免責不許可事由に当てはまっている場合には、例外的に借金が免除されない可能性があります」ということになります。

(2)法律で定められている11の免責不許可事由

破産法252条1項では、次の11個の免責不許可事由が定められています。

- 詐害目的での財産の不利益処分

- 不当な債務負担行為

- 不当な偏頗行為

特定の債権者にだけ利益を与えるために、一部の債権者にだけ返済する行為などです。 - 浪費または賭博その他の射幸行為

浪費や賭博などで過大な負債を抱えた場合が当てはまります。 - 詐術による信用取引

- 業務帳簿隠滅等の行為

- 虚偽の債権者名簿提出行為

- 調査協力義務違反行為

- 管財業務妨害行為

- 7年以内の免責取得など

- 破産法上の義務違反行為

それぞれの免責不許可事由について、詳しくはこちらをご覧ください。

職業詐称は「詐術による信用取引」にあたるおそれがある

職業詐称は、5.の「詐術による信用取引」(破産法252条1項5号)にあたり、免責が認められないリスクがあります。

破産法252条1項5号では、次のように規定されています。

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

引用:破産法252条1項5号

破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

「詐術による信用取引」として免責不許可に該当するのは、次の3つの条件全てに当てはまっている場合です。

- 「詐術」を用いて信用取引により財産を取得したこと

- その詐術が、破産手続開始の申立てがあった日の1年前の日から破産手続開始の決定があった日までの間にあったこと

- 詐術をした時点で「支払不能」の状態にあり、かつ、その事実を知っていたこと

「詐術」とは、相手方に「この人には支払能力がある」と信じさせるために、嘘をつくなど積極的に行動することだと解釈されています。

詐称する対象は、職業に限られず、氏名、年収、他からの借入金の有無、保証人の有無なども含まれます。

信用取引とは、支払能力についての信用の供与が伴う取引全般のことです。例えば、クレジットカードの作成や分割払、借入れの契約などです。

支払不能とは、債務者自身の財産や収入からは、全ての債権者に対して支払うことのできない状況が、もはや一時的なものではなく継続していることです。

たとえば、次のような行為が「詐術による信用取引」にあたる可能性があります。

- 無職なのに勤務していると告げる

- 実際の年収よりも高い年収を申告する

- 信用情報の照会を妨げるため、実際の年齢よりも若い年齢を申告する・他人の身分証を示して他人の名前を名乗る

冒頭の事例で、相談者は確かに職業(勤務先)を偽っています。

半年ほど前にお金を借り入れた際、すでに籍がなくなった会社を勤務先として伝えてしまいました。今勤めている会社は、その会社の関連会社なのですが、あまり日本では知名度が高くないので、審査に通りやすくなるようにと思い、事実と異なる情報を伝えたのです。

その理由をみても、「審査に通りやすくなるように」と自身の信用を高めるためであったことがわかります。

もっとも、相談者は次のようにも言っていました。

勤務先以外の情報は正確に伝えましたし、その当時はきちんと完済するつもりでした。

相談者は、勤務先以外の情報については嘘をついていないとのことです。仮に相談者が勤務先を偽って借入れをした際、支払不能であり、その認識があったのだとしても、年収や他の借入れの状況などを正確に申告していたのだとすれば、「勤務先だけを偽ることによって支払不能ではないと信じさせようとしていた」とは考えにくく、詐術による信用取引を行ったとは評価されない可能性は十分にあります。

また、仮に免責不許可事由に該当するとしても、後ほどご説明するように、きちんと反省しているなど自己破産の手続きに誠実に対応すれば裁量免責が認められる可能性もあります。

免責不許可事由に該当する場合も、「裁量免責」で負債を免除してもらえる可能性がある

免責不許可事由があれば、必ず免責不許可となるというわけではありません。

免責不許可事由に該当しても、裁判所の判断で免責が許可される「裁量免責」という制度があるからです(破産法252条2項)。

そして、免責不許可事由があっても、実際は裁量免責によって免責許可が下りるケースが少なくありません。

実際に裁量免責が出るかどうかは、あくまで個々の事例によります。あまりに悪質な免責不許可事由であった場合や、債務者に反省の色が全く見えない場合などは裁量免責も出ない可能性があります。

免責許可決定が出るケースが少なくないことについて、詳しくはこちらをご覧ください。

浪費などの免責不許可事由があったものの、無事に免責許可決定が出たケースをご紹介します。

明らかに免責不許可事由がある場合であっても、裁量免責が認められる可能性がそれなりにあるため自己破産の申立てを行った方が良いのか、民事再生など負債を抱えるに至った原因が基本的には問題とならない他の手続きを行なった方が良いのかは、債務整理を取り扱っている弁護士に相談することをおすすめします。

職業詐称による借入れは、「非免責債権」に該当して支払義務が残ってしまうリスクも

無事に免責許可決定が出たとしても、職業詐称による借入れの支払義務が残ってしまうというリスクもあります。

免責許可決定が出れば、「原則全ての」支払義務がなくなります。一方で、免責許可決定が出たとしても支払義務が残る「非免責債権」というものもあります。

職業詐称による借入れが、詐称の態様などによっては「非免責債権」に当たり、返済義務が残ってしまうおそれがあるのです。

たとえば、次の事例を考えてみましょう。

1年前に退職してから定職に就くことなく過ごしている(仮称)Aさん。たまたま飲食店で目にしたテレビで個人事業主に国から30万円の給付金が支払われることを知ったAさんは、あたかも1年前から個人事業主であったかのように書類を整え、申請手続きを済ませ、その2週間後30万円を受け取りました。

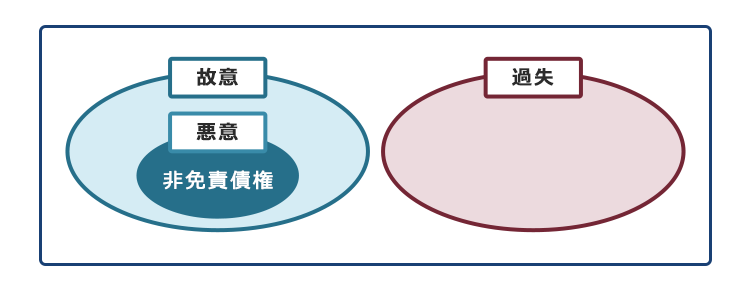

この事例では、個人事業主でなければお金を受け取れないにもかかわらず個人事業主ではないAさんが、個人事業主だと嘘をついて受け取っています。そのため、Aさんには国に対する「不法行為」が成立する可能性があります。

不法行為は、人の権利や利益を侵害する行為について、故意または過失があった場合に成立します(民法709条)。不法行為をした人は、被害者に対して損害賠償責任を負います。

故意:侵害の結果が生じると分かっていたこと

過失:侵害の結果が生じることを予測できたのに、侵害の結果が生じないようにするための行動をとらなかったこと

そして、破産法253条1項2号では、次のように不法行為の中でも悪質なものについての損害賠償請求権を非免責債権と規定しています。

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

引用:破産法253条1項2号

破産者が悪意で加えた不法行為に基づく損害賠償請求権

「破産債権について、その責任を免れる」というのが、既に述べた「免責」の意味です。「破産手続による配当を除き」というのは、破産手続は、破産者が所有する一定の基準を超える財産をお金に換えて債権者に配当する手続きであるため、たとえ免責許可決定が確定しても配当された財産は戻ってこないということが念のため規定されたものです。

一方、破産法には、様々な理由から、免責の効果が及ばない債権が規定されており、それらの債権を非免責債権といいます。その1つが「破産者が悪意で加えた不法行為に基づく損害賠償請求権」です。免責の効果が及ばない理由は、加害者に対するペナルティや被害者の救済の趣旨とされています。

不法行為における「悪意」とは、侵害の結果が生じると分かっていた「故意」よりも範囲が狭いです。

具体的には、「悪意」とは、積極的に相手の権利や利益を侵害しようとする意欲のことだと解釈されています。

1年前に退職してから定職に就くことなく過ごしている(仮称)Aさん。たまたま飲食店で目にしたテレビで個人事業主に国から30万円の給付金が支払われることを知ったAさんは、あたかも1年前から個人事業主であったかのように書類を整え、申請手続きを済ませ、その2週間後30万円を受け取りました。

先ほどより見ているこの事例では、被害者である国は、Aさんが行った詐欺行為によって生じた損害について、Aさんに対して損害賠償を請求することができます。そして、Aさんは自ら進んで書類を整え給付金を受け取れるようにしているので、積極的に国に損害を出そうとする「悪意」があったと判断される可能性があります。

そのため、Aさんの行為が悪意による不法行為と判断されれば、たとえAさんが破産手続で免責の許可を得ても、国に対する損害賠償責任はそのまま残ることとなります。

つまり、Aさんの側から見ると、自己破産の申立てをして免責を得たとしても、損害賠償責任を免れることはできないということです。

それ以外にどのような非免責債権があるかについて、詳しくはこちらをご覧ください。

裁量免責も受けられず「免責不許可」が決定されてしまったときの対処法

免責不許可になってしまった場合には、主に次のような対処法があります。

- 即時抗告をする

- 民事再生(個人再生)の手続きをする

それぞれについてご説明します。

- 即時抗告をする

免責不許可になった場合、その決定に対して即時抗告を行うことができます(破産法252条5項)。

即時抗告は、免責不許可決定が送達された日から1週間以内に行わなければなりません。

ただし、免責不許可事由がある以上、一般的には、即時抗告しても決定が覆らない場合が多いといえます。 - 民事再生(個人再生)の手続きをする

免責が許可されなかった場合には、免責不許可事由の規定のない個人再生を検討します。

個人再生とは、住宅等の財産を維持したまま、基本的に大幅に減額された借金を(減額の程度は、借金の額、保有している財産などによって異なります)、原則として3年間で分割して返済していくという手続きです。減額後の借金を完済すれば、再生計画の対象となった借金については、原則として法律上返済する義務が免除されます。

ただし、個人再生は減額された借金を3~5年で返済していく手続きなので、安定した収入がなければ個人再生をすることはできません。

個人再生について詳しくはこちらをご覧ください。

個人再生のほかに任意整理や特定調停といった手段もあるものの、どちらも総支払額は個人再生よりも多くなりがちです。そのため、個人再生での支払いもできない状況であれば、現実的ではないと考えられます。

【まとめ】職業を詐称して借金した場合でも、自己破産で支払義務を無くすことができる可能性がゼロとは限らない

今回の記事のまとめは次のとおりです。

- 職業を詐称して借金をした場合、「免責不許可事由」に該当して自己破産の手続きをしても負債の支払義務を一切免除してもらえないリスクがある。

※免責不許可事由…裁判所が、原則全ての負債の支払義務を免除する「免責許可」を出さない可能性がある一定の事由。 - 免責不許可事由があっても、裁判所が免責許可決定を出す場合はある(裁量免責)。

しかし、免責許可決定が出たとしても、職業を詐称して借りたお金の返済義務が残ってしまうリスクはある(非免責債権)。 - 免責不許可となってしまった場合の主な対処法は次の2つ。

- 即時抗告をする

- 個人再生を検討する

「職歴の詐称でもしない限り、これ以上借金できない」と思うような状況では、もう借金を増やすべきではありません。

借金問題の根本的な解決のために、なるべく早めに自己破産を含む債務整理をご検討ください。

アディーレ法律事務所では、自己破産を始めとする債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

※ただし、免責不許可が、次の場合に起因する場合は、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。

自己破産を申立てて借金の返済義務を帳消しにできるかどうかは、「免責許可決定」を受けられるかどうかにかかっています。

自己破産の申立てから直近1年以内の詐術による借入れは「免責不許可事由」に該当し、免責が認められない可能性があります。

職業などを詐称した過去があり、債務整理をする必要がある場合には、詐術をした経緯などを弁護士に正直に伝え、弁護士によるアドバイスの下、適切に手続きを進める必要があります。

借金問題でお悩みの方は債務整理の解決実績が豊富なアディーレ法律事務所にご相談ください。