「ライブ配信で投げ銭をしていたら、借金がおそろしい額になってしまった……。でも、投げ銭とかの浪費が原因の借金だと自己破産は無理って本当?」

「投げ銭などの浪費で借金が膨らんだ場合、自己破産の手続きは100%無理だ」と思っている方は多いです。

しかし、これは誤解です。

確かに、投げ銭といった浪費が原因で過大な借金を抱えた場合には、裁判所が支払義務を一切免除してくれないリスクはあります。

しかし、投げ銭をしていた人であっても、裁判所が様々な事情を考慮のうえ、支払義務を免除してくれる可能性もあるのです。

この記事では、ライブ配信の投げ銭が原因で300万円以上の借金を抱えてしまった(仮称)Eさんの事例をもとに、自己破産の手続きができるかどうかについて弁護士が解説いたします。

※あくまで例ですので、実際のケースとは異なります。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

投げ銭が原因で借金が300万円を超えてしまった!

コロナ禍の中で外出が減り、動画配信サイトでライブを見る機会が増えたEさん。

面白いと感じたライブ配信を見ていると、リスナーが何やらサイト内アイテムをプレゼントしていることに気付きました。

アイテムのプレゼントをした人に対しては、ライブ配信者がリアルタイムで「〇〇さん、ありがとうございます!」などと応えていて、Eさんは「羨ましいな」と感じました。

試しにサイト内アイテムについて調べてみると、せいぜい数千円程度で買うことのできるアイテムが多く、「そこまで高くない」とEさんは感じました。

「外出が減って、お金にも余裕がある。投げ銭をすれば、それだけライブ配信者を支えることができるんだ」と思ったEさんは、投げ銭を始めました。

初めて投げ銭をしたとき、ライブ配信者も反応してくれたうえ、他のリスナーもEさんの投げ銭に対して「ナイス!」などとコメントしていました。

このような反応を受けて、「自分の存在が認められている」と感じたEさんは、どんどん高額の投げ銭をするようになりました。

じきに、投げ銭に充てる金額は、コロナ禍の影響で減っていた支出を上回るようになり、貯蓄もほとんどなくなってしまいました。

しかし、投げ銭をしたときのライブ配信者や他のリスナーからの反応を忘れられなかったEさんは、足りなくなった生活費などに充てるため消費者金融からの借金を始めました。また、投げ銭のためのアイテム購入もリボ払いで行うようになりました。

始めは1社からの借金だけだったのですが、毎月の収入より支出が多い状況では、その1社への返済もおぼつかなくなります。

いつの間にか、Eさんは消費者金融やクレジットカード会社数社から、300万円を超える借金を抱えてしまっていました。

法律相談の予約

そんなある日、Eさんは消費者金融1社への返済が1日遅れてしまいました。

これまでは、別のところからお金を借りてきて返済に充てていたのですが、頼みにしていた別の消費者金融は融資の上限が来ていたようで、借りることができませんでした。

銀行の預金も数千円くらいしか残っていません。

「もう返せない!」と気付いたEさんは、借金問題の解決方法についてインターネットで調べ始めました。

その結果、最も返済の負担を軽くできる可能性があるのは「自己破産」と分かりました。

しかし、自己破産について説明しているサイトなどでは「浪費をしていると、自己破産は難しい」という内容の記載が少なくありません。

「少額ならともかく、300万円もの借金につながる投げ銭は『浪費』では?」と感じたEさんは、自分が自己破産の手続きを利用できるか心配になってきました。

もっとも、このまま返しきれないほどの借金を抱えていてもどうにもならないと思ったEさんは、借金問題について無料相談できる法律事務所に電話をかけて、相談の予約を取りました。

弁護士に相談

相談当日、Eさんは利用している消費者金融のカードやクレジットカードを全て弁護士に見せました。

次に、弁護士はEさんに借金が膨らんだ経緯について聴き始めました。

ライブ配信で、「投げ銭」をしていたと伺っていますが、大体いつ頃からですか?

2年くらい前だったと思います。

1回のライブ配信で、大体いくらぐらい投げ銭をしたか覚えてらっしゃいますか?

確か、始めて半年くらいはせいぜい数千円くらいでした。でも、高額の投げ銭をするほどライブ配信者からの反応がよかったので、段々数万円単位で投げ銭をするようになっていました。

今まで、大体どれくらいのお金を投げ銭に使いましたか?

200万円以上は使ったような気がしますが、はっきりしません。

その他にも、Eさんは次のような質問にも答えました。

・現金や預貯金はいくらあるか

→現金は手元に1万円、預貯金は給与口座に数千円ほど

・高額な財産はあるか

→車やブランド品はない。その他にも、20万円を超えるような物は持っていない。

・過去に自己破産の手続きをしたことがあるか

→ない

投げ銭が原因の借金でも、自己破産の可能性はある

Eさんから事情を聴き終えた弁護士は、次のようなことを言いました。

・高額な投げ銭をしていた場合、自己破産の手続きをしても裁判所が支払義務を一切免除してくれない(免責不許可)リスクは確かにある

⇔もっとも、投げ銭をしていたからといって、自己破産が100%無理というわけではない(ケースによる)

※投げ銭をしていた場合であっても、裁判所が支払義務を免除してくれる(裁量免責)ケースもある

それでは、Eさんと弁護士のやり取りをもう少し詳しく見ていきます。

(1)投げ銭をしていたら、支払義務を免除してもらえないリスク

やっぱり投げ銭をしていたら、自己破産は無理な可能性があるんですか?

自己破産は裁判所に申立てをして行う手続きなのですが、裁判所が「免責許可決定」を出してくれれば、原則全て(※)の支払義務が免除されます。

しかし、「免責不許可事由」というものに当てはまっていると、裁判所が免責許可決定を出さない可能性があるのです。

免責不許可事由は法律上いくつかの種類が定められているのですが、浪費がもとで過大な負債を抱えてしまうことは、免責不許可事由のうちの1つに当てはまっています(破産法252条1項4号)。

そのため、自己破産の手続きがとん挫してしまう可能性があるのです。

※税金や養育費など、一部の支払義務は免責許可決定が出てもそのまま残ります(非免責債権)。例えば養育費の場合、普通の借金と同様に支払義務が免除となってしまえば、子どもの福祉を損ねることになってしまうからです。

非免責債権にどのようなものがあるかについて、詳しくはこちらをご覧ください。

裁判所が支払義務を免除してくれない可能性がある「免責不許可事由」にどのようなものがあるかについて、詳しくはこちらをご覧ください。

(2)投げ銭をしていても、支払義務を免除してもらえるケースはある

「免責不許可のリスクがある」とは言いましたが、免責不許可事由があったとしても裁判所が免責許可決定を出す場合があります。

免責不許可事由がある場合の免責許可決定を、「裁量免責」といいます。

裁判所の裁量で免責されれば、原則全ての支払義務が無事免除されます。

投げ銭などが原因の借金であっても、投げ銭の額や期間などは人それぞれ事情が異なります。

ですから、投げ銭をしたことがあるけれど、様々な事情を総合的に考慮すれば、免責許可をしてもよいだろう、というケースもあります。

このような場合に、裁判所が裁量で免責許可を出すのが「裁量免責」です(破産法252条2項)。

裁判所は、裁量免責を出すかどうかの判断の際、次のような事情などを考慮します。

- どのような事情で借金などの負債を抱えたのか

- どのような経緯で、自己破産の申立てをするに至ったのか

- 投げ銭に使った金額はどのくらいか

- 投げ銭をしていた期間はどのくらいか

- 投げ銭などの浪費について反省しているか

- 自己破産の手続きを誠実に進めているか

- 生活を立て直すために、意欲的に努力しているか

Eさんも、きっぱりと投げ銭をやめて誠実に手続きを進めれば、免責許可が出る可能性は0ではありません。

実際、浪費をしていても免責許可決定が出る人は少なくありません。

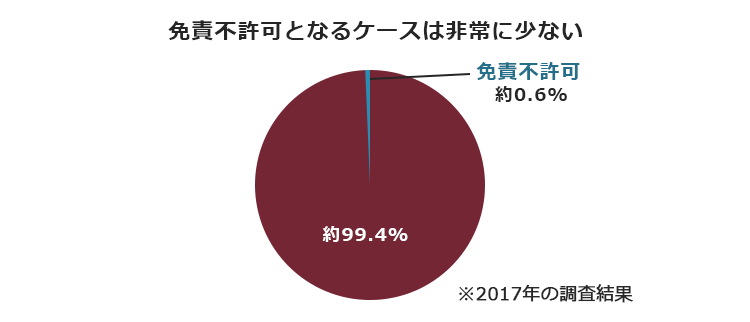

2017年の調査結果によると、「浪費・遊興費」が原因で自己破産の手続きをすることとなった人は、全体の約4.07%です。一方、自己破産の免責申立てをした人1238人のうち、免責不許可となった人は約0.6%にとどまっています。

※免責不許可となる可能性が高い場合には、裁判所からの勧めを受けて、自己破産の申立て自体を取り下げているケースもあります。

参考:2017年破産事件及び個人再生事件記録調査(2)【データ編】17頁、44頁|日本弁護士連合会

免責許可が出るケースが少なくないことについて、詳しくはこちらをご覧ください。

(3)自己破産の費用が高くなる可能性には注意

高額な投げ銭などの免責不許可事由があると、裁判所での手続きが「管財事件」という複雑なものになる可能性があります。

管財事件となると、破産のための手続き費用が高くなる可能性があることにご注意ください。

免責不許可事由があると疑われるケースでは、免責許可決定を出してよいのかどうかについて慎重な調査が必要となります。

そのため、免責不許可事由の深刻さなどによって異なりますが、裁判所が調査などをさせるために「破産管財人」という弁護士を選任する場合があります(自己破産の手続きを依頼するのとは、別の弁護士です)。

これが「管財事件」です。

管財事件となると、破産管財人のための報酬として数十万円ほど用意しなければなりません(引継予納金と呼ばれます。東京地裁:20万円~)。

また、管財事件となると弁護士費用も高くなりがちです。自己破産を依頼する弁護士の負担が、破産管財人が選任されない場合よりも重くなるからです。

裁判所での費用や弁護士費用などを合わせた金額を、数ヶ月間で積み立てていく運用の法律事務所も少なくありません。

自己破産を弁護士に依頼したタイミングで、債権者への返済をストップすることとなりますので、今まで返済に使っていたお金を費用の積立てに回すこととなります。

自己破産の手続きにどれくらい費用がかかるかについて、詳しくはこちらをご覧ください。

自己破産にあたって注意を受けたこと

免責許可の可能性もあると聞いたEさんは、この弁護士に自己破産を依頼することにしました。依頼の際、Eさんは弁護士から次のような注意を受けました。

- 投げ銭をきっぱりやめること

- 自己破産の手続きを誠実に進めること

それぞれについてご説明します。

(1)投げ銭をきっぱりやめること

繰り返しになりますが、裁量免責を出すかどうかの判断の際には、次のような事情も考慮されます。

- 投げ銭などの浪費について反省しているか

- 生活を立て直すために、意欲的に努力しているか

弁護士に自己破産を依頼して以降も投げ銭を続けていると、投げ銭で借金が膨らんだことを反省していないと判断されるおそれがあります。

また、投げ銭が主な原因となって返しきれないほどの借金を抱えたにもかかわらず投げ銭をやめていないというのでは、生活を立て直す努力をしているとはいえません。

そのため、「たとえ裁量免責を出したとしても、生活を立て直せる見込みが乏しい」と判断されて、免責不許可となってしまう可能性が高いのです。

ですから、自己破産と決めたからには、投げ銭をきっぱりやめることが肝心です。

(2)手続きを誠実に進めること

手続きを誠実に進めているかどうかも、裁量免責の判断の際にはチェックされています。

また、裁判所や破産管財人の調査に協力しなかったり、説明を拒否した場合などは、投げ銭とは別の免責不許可事由になってしまうおそれがあります(破産法252条8項、9項、11項)。

自己破産の申立て以降も免責不許可事由に当たる行為をしている場合、深刻視されて免責不許可となることが少なくありません。

裁量免責となる可能性を少しでも高くするためには、誠実に手続きを進めることが欠かせません。

【まとめ】投げ銭が原因の借金でも、自己破産が上手く行く可能性はある!

今回の記事のまとめは次のとおりです。

- 投げ銭が原因で過大な借金を抱えた場合、免責許可が出ず支払義務が全てそのまま残ってしまう(免責不許可)リスクは確かにある

- しかし、投げ銭をしていた場合でも、自己破産の手続きで支払義務を免除される可能性はある(裁量免責)

投げ銭に限らず、「浪費をしてしまったから、自己破産は無理」と最初から諦めてしまっている人は少なくありません。

ですが、「そもそも全く浪費をしたことがない」という人は少ないです。投げ銭をしているケースであっても、無事に支払義務を免除してもらえる可能性はあるのです。

自己破産に詳しい弁護士にご相談いただければ、「今回のケースの場合、免責許可の可能性はあるのか」見通しをお伝えできる可能性があります。

また、自己破産が厳しいケースであっても、借金返済の負担を減らすための方法は他にもあります。「任意整理」や「個人再生」です。

これらの方法では、支払義務は基本的に残るものの、総返済額や毎月の返済額を減らせる可能性があります。また、借金が膨らんだ経緯は基本的に問題になりません。

自己破産が厳しいかどうかにかかわらず、債務整理を扱っている弁護士に相談してみることで、今よりは生活が楽になる可能性があります。

自己破産は無理、と決めつけずに、弁護士に相談してみませんか?

アディーレ法律事務所では、自己破産などの債務整理に関するご相談を承っております。

また、アディーレ法律事務所では、万が一自己破産で免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

※ただし、免責不許可が、次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

自己破産できないかお悩みの方は、自己破産などの債務整理を得意とするアディーレ法律事務所にご相談ください。