「家計が苦しくて、国民年金を滞納してしまった……。いつまでに支払えば大丈夫?」

国民年金保険料の滞納が続くと、支払いを求める書面が何回か届いた後に「差押予告通知書」が届くことがあります。

差押予告通知書以降が届くと、それ以降は何の連絡もなく財産が差し押さえられる可能性もあります。ですので、遅くとも「差押予告通知書」が届いた段階で支払いたいところです。

ですが、差押予告通知書が届く頃には滞納額も増え、「滞納を解消しようにもできない」という方が少なくありません。

そこで、差押えなどのデメリットを回避するために、次のような対処を早めにすることが肝心です。

- 国民年金保険料の支払いの負担を減らせる制度を利用できないか、確認する

- 年金事務所の窓口などで、分割払いなどについて相談する

また、借金を抱えている人の場合、「債務整理」により借金の負担を軽減することで、家計を立て直せる可能性もあります。

この記事を読んでわかること

- 滞納中の国民年金保険料は、いつまでに支払っておきたいか

- 国民年金保険料を滞納し続けると、どのようなデメリットがあるか

- 滞納している国民年金保険料を一括で支払えない場合、どのように対処すればよいか

- 借金のある人におすすめの「債務整理」とは何か

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

滞納している国民年金は、遅くとも「差押予告通知書」が届いた段階までに払いたい

国民年金保険料を滞納している方の財産を差し押えるかどうかは、所得額や滞納期間について一応の基準があります。そのため、収入がなく、預貯金も全くないという方の場合には、差押えが行われない可能性もあります。

差押えの実行日時は、事前には通知されません。

ですので、例えば預金を差し押さえられてしまった場合、ある日いきなり「口座の残高が0円になっている!」といった事態になりかねません。

差押えを免れた場合でも、「納付期限から2年以内」には支払いたい

国民年金保険料を滞納している方の財産を差し押さえるかどうかは、所得額や滞納期間などについて、一応の基準があります。そのため、収入がなく、預貯金も全くないという方の場合には、差押えが行われない可能性もあります。

ですが、滞納のままにしておくと、後ほどご説明するように、将来受け取ることのできる年金の額が減ってしまうなどの不利益を被るおそれがあります。

国民年金を滞納し続けると差押え!?主なデメリット3つ

国民年金保険料を滞納し続けた場合のデメリットは、主に次の3つです。

- 支払うべき額に「延滞金」が上乗せされること

- 財産を差し押さえられてしまうおそれ

- 将来受け取れる年金の額が減ってしまうこと

それぞれについてご説明します。

(1)デメリット1|「延滞金」の上乗せ

国民年金保険料を滞納して財産を差し押さえられるまでには、「催告状」や「督促状」などの支払いを促す書面が届きます。

この、「督促状」で指定された期日までに滞納を解消しないと、当初の納付期限の翌日からの延滞金が上乗せされてしまいます。

延滞金は、納付が遅れるほど増えていきます。

最新の延滞金の利率について、詳しくはこちらをご覧ください。

(2)デメリット2|財産を差し押さえられてしまうおそれ

また、国民年金保険料の滞納が続くと、財産に差押えを受けるおそれがあります。

差押えまでの流れは、基本的に次のようになります。

催告状

特別催告状

青→黄→赤の封筒

督促状

この支払期日を過ぎると延滞金が発生

差押予告通知書

差押えが実行される前の、最後の通知

差押え

滞納から差押えまでの流れについて、詳しくはこちらをご覧ください。

差押えなんて、本当にされるの?

「そこまで高額な財産はないから、差押えは受けずに済むだろう」と思われる方もいるかもしれません。

ですが、差押えの対象は、不動産や自動車などの高額な財産には限られません。

給与や預貯金なども、差押えの対象になります。

ですので、何らかの仕事をしている方や、預貯金のある方であれば、差押えを受けるリスクがあります。

日本年金機構の「令和5年度計画」では『控除後所得が300万円以上かつ7月以上保険料を滞納している方』が強制徴収(差押え)の対象となりえます。

ただし、基準に該当しないからといって、差押えを受けないとは言い切れません。

また、差押えの対象となるのはご自身の財産だけではありません。

同じ世帯の世帯主や配偶者の財産も、差押えを受ける可能性があります。

世帯主や配偶者は、国民年金保険料を支払う義務を連帯して負っているためです。

近年、日本年金機構は国民年金保険料の徴収体制を強化しています。

そのため、国民年金保険料がみすみす時効にかかって消滅しないように、督促状の送付も漏れなく行われています。

国民年金保険料を支払う義務は、2年経てば時効で消滅します。

ですが、2年のうちに督促状が届いてしまうと、その時点で時効はリセットされます。

督促状が届いた時点から再び2年間(督促状が届くことなしに)経たないと、消滅時効は完成しないのです。

また、国民年金保険料を支払える資力があるにもかかわらず滞納している人に対しては、きっちり差押えが行われるようになっています。

ですので、何ら対処せずに滞納し続けてしまうと、差押えを受けるリスクが高いといえます。

参考:「日本年金機構の平成30年度業務実績の評価」について|日本年金機構

(3)デメリット3|差押えを免れても、支払わずにいれば将来受け取れる年金の額が減ってしまうなどの不利益が!

たとえ差押えを免れたとしても、年金を滞納したままにしておくことにはデメリットがあります。

将来受け取ることができる年金の額(老齢基礎年金)が減ってしまう

ということです。

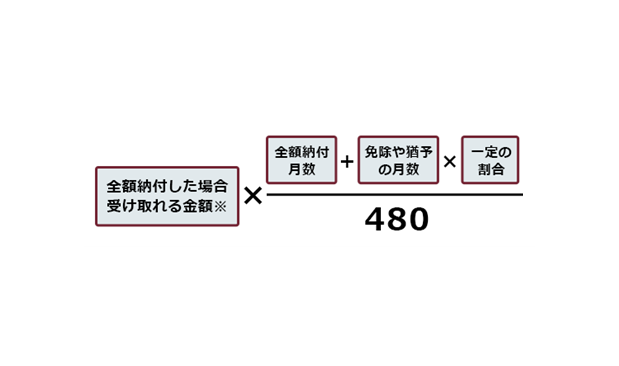

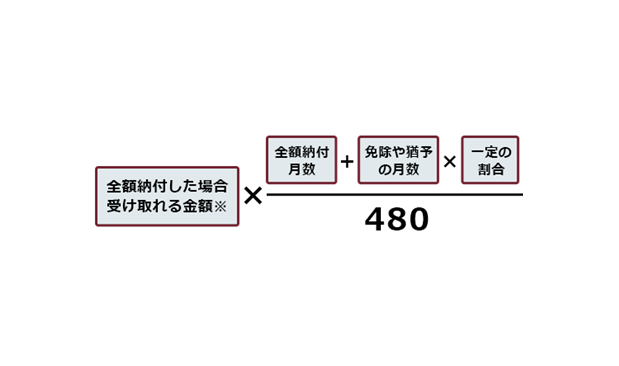

1年間に受け取ることのできる年金の額は、次のような計算式で求められます。

※2023年度は、79万5000円です。

40年間、毎月の国民年金保険料を全額支払うか、支払っていなかったものについても追納をすれば、満額の年金を受け取ることができます。

一方、この計算式のように、滞納した月数があればその分受け取れる額が減ることとなっています(例えば、20年間は全額払い、20年間は全く支払わなかったという場合、1年間に受け取ることのできる金額は40年間全額払った場合の半額になります)。

老齢基礎年金は、老後の生活を支える貴重な収入です。受け取れる金額が下がってしまうというデメリットは、決して見過ごせるものではありません。

しかも、国民年金保険料の未納は、障害基礎年金や遺族基礎年金年金にも影響するおそれがあります。万が一、ご自身に重い障害が残ったり、亡くなった場合の遺族の保障などを考えると、国民年金保険料の滞納は早めに解消しておくことをお勧めします。

国民年金保険料の滞納を解消するには、基本的には

納付期限から2年以内

に支払う必要があります(国民年金保険料は、納付期限から2年経つと支払えなくなってしまうからです)。

そもそも、後ほど出てくる免除の制度などを利用せずに国民年金保険料を滞納し続けた場合には、将来全く年金を受け取れない「無年金」の状態になってしまうおそれもあります。

国民年金保険料を納めた期間や、免除の制度などを利用した期間等を合計した「受給資格期間」が最低でも10年分ないと、年金を受け取れないからです。

参考:年金を受けとるために必要な期間が10年になりました|厚生労働省

参考:令和4年度の年金額改定についてお知らせします|厚生労働省

滞納している国民年金を一括で払えない!3つの対処法

ここまでは、国民年金保険料を滞納し続けることのデメリットをご説明してきました。

ですが、「デメリットがあるのは分かったけど、今の滞納額を一括で支払うのは無理」という方も、少なくないのではないでしょうか。

差押えなどを避けるためには、早めの対処が欠かせません。

主な対処法は次の3つです。

- 保険料免除、納付猶予制度を利用できないか確認する

- その他の免除、猶予の制度を利用できないか確認する

- 年金事務所の窓口などで、分割払いにできないか相談する

それぞれについてご説明します。

(1)対処法1|「保険料免除・納付猶予制度」を確認する

保険料免除・納付猶予制度とは、本人などの前年所得が一定以下の場合に、国民年金保険料の支払いを免除してもらえたり、一旦待ってもらえる制度です(本人の申請が必要です)。

<保険料免除>

本人及び(いれば)世帯主と配偶者の前年所得が一定以下の場合に、国民年金保険料の支払いを免除してもらえる制度です。

免除される額は次の4種類で、それぞれ所得の基準が違います。

- 全額免除

- 4分の3免除

- 半額免除

- 4分の1免除

これらの保険料免除を受けた期間は、受給資格期間にカウントされます。ただし、免除を受けた月数分、将来1年間に受け取れる年金の額が下がることには注意が必要です(例えば、全額免除を受けた期間があると、次の式の「一定の割合」のところに「2分の1」を入れることとなります。

ですので、40年間ずっと全額免除を受けた場合、1年間に受け取れる金額は40年間満額支払った場合の半分になります)。

<保険料納付猶予>

本人及び(いれば)配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定以下の場合に、国民年金保険料の支払いを一旦待ってもらえる(支払わなくても、差押えなどを受けずに済む)制度です。

本人が20歳以上50歳未満の場合しか使えませんが、免除制度とは異なり、世帯主の所得が条件になっていません。

また、納付猶予を受けた期間も、受給資格期間にカウントされます。ですが、納付猶予を受けた期間には、先ほどの式の「一定の割合」のところに「0」を入れることとなります。

そのため、追納せずにいると、免除の場合以上に将来受け取れる年金の額が減ることには注意です(納付猶予は、後で追納することが前提となっています)。

免除・猶予や追納について、詳しくはこちらをご覧ください。

参考:国民年金保険料の免除制度・納付猶予制度|日本年金機構

参考:国民年金保険料の追納制度|日本年金機構

(2)対処法2|その他の免除・猶予の制度を確認する

また、他の免除・猶予の制度を利用できる可能性もあります。

主な免除制度は次のとおりです。

- 失業等による特例免除

- DV被害に関わる特例免除

- 産前産後期間の免除制度

例えば失業等による特例免除の場合、先ほどの免除制度とは異なり、「本人の前年所得」が要件とされていません。

このように、それぞれの人の状況に応じて、特例制度が設けられています。

さらに、学生の方であれば、一定の所得要件などを満たせば、申請により在学中の保険料の納付が猶予される「学生納付特例制度」もあります。

収入が少なくて国民年金保険料が支払えない、という方は、これらの免除や猶予制度を利用できないか、まずは確認してみることをお勧めします。

それぞれの制度の利用条件について、詳しくはこちらをご覧ください。

(3)対処法3|年金事務所の窓口などで、分割払いにできないか相談する

これらの制度を利用できない場合でも、支払いの負担を軽減できる可能性はあります。

年金事務所の窓口などで、滞納してしまった分の国民年金保険料を分割払いにできないか相談しましょう。

基本的に、差押えまでの段階が進むほど、支払方法について柔軟に対応してもらいにくくなります。

「一括では払えない!」と思った場合には、なるべく早めに相談することが大切です。

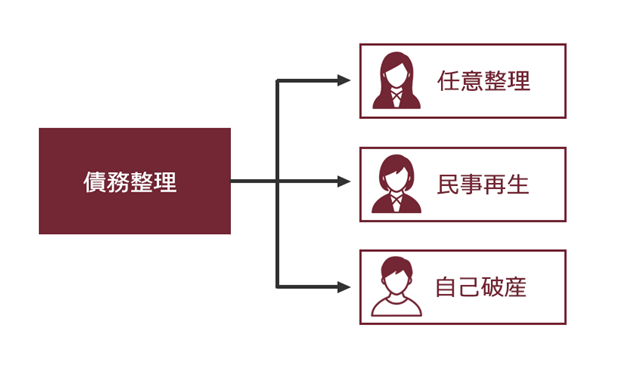

【借金もある場合】債務整理を検討する

借金も抱えている方の場合だと、国民年金保険料の支払いすら大変な状況では既に借金返済も厳しくなってしまっている方も少なくないのではないでしょうか。

借金について「債務整理」をすれば、返済の負担を軽減できる可能性があります。

債務整理では、国民年金保険料や税金などの支払義務を減らしたり無くしたりすることはできません。

ですが、借金について毎月の返済額を減らすことができれば、その分家計に余裕ができます。国民年金保険料も、これまでよりもスムーズに支払えるようになる可能性があるのです。

債務整理には、主に次の3種類があります。

それぞれについて説明します。

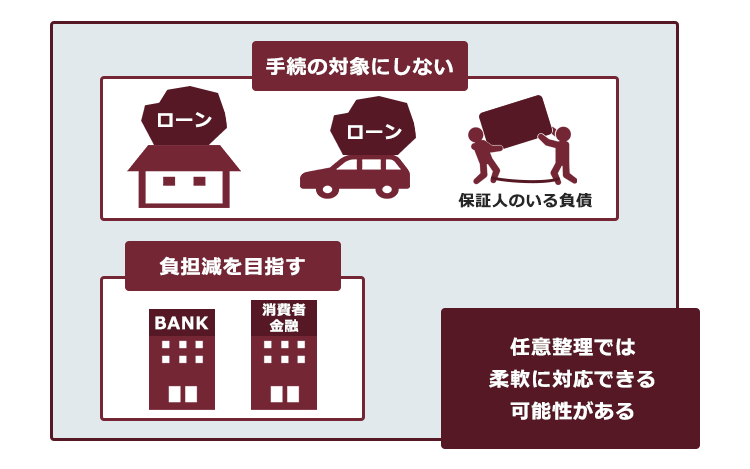

(1)任意整理

任意整理とは、支払い過ぎている利息がないか負債の額を正確に再計算したうえで、例えば次のような方法で支払いの負担を減らせないか、個々の債権者と交渉する手続きです。

- 支払期間を長期化することで、毎月の支払額を減らす

- 今後発生するはずだった利息(将来利息)をカットすることで、総支払額を減らす

債権者と支払いの条件について話し合いがまとまれば、決まった支払計画に沿って数年間支払います。

「支払計画のとおりに支払えていれば、いつまでに支払いが終わる」という安心感は、任意整理をせず自力で支払い続け、毎月利息が増えていく場合には得にくいものです。

また、確実に支払っていける見込みがあれば(※)、例えば次のような負債を手続きの対象外として影響が出ないようにして、それ以外の負債について減額を目指すといった柔軟な対応もできます。

- 住宅ローンや車のローン

- 奨学金など、保証人のいる負債

※一部の債権者を手続きから除外しては、支払いが滞ってしまうところがあるという場合には、このような柔軟な対応はできません(より大きな減額につながる可能性のある、個人再生や自己破産も検討することがおすすめです)。

(2)個人再生

個人再生とは、借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所から認可を得て、基本的に減額された負債を原則3年間(最長5年間)で分割して支払っていく手続きです。

負債がどのくらい減額されるかは、負債の総額や所持している財産の価格などによって変わります。一般的には、任意整理よりも大幅に減額できるケースが多いです(*減額の程度は、借金の額、保有している財産によって異なります。税金等一部の債権は減額できません)。

個人再生の場合、次の自己破産とは異なり、一定の財産を手放す必要が基本的にありません(ローンの残った車などを除く)。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに、それ以外の負債を減額できる可能性もあります。

(3)自己破産

自己破産とは、借金などの負債を支払えなくなってしまった場合に、裁判所から原則全ての支払義務を免除してもらうこと(免責)を目指す手続きです(*税金等の非免責債権は免責されません)。

自己破産の場合、不動産や高額な車など、一定の財産は手放さなければならない可能性があります(債権者への配当などのため)。

また、一定の職種・資格については、手続き中従事することのできない期間があります。

このような注意点はあるものの、3つの手続きの中で最も支払いの負担を軽くできる可能性があるのが「自己破産」です。

【まとめ】「差押予告通知書」が届いて以降も国民年金を滞納していると、差押えのリスクが!

今回の記事のまとめは次のとおりです。

- 滞納している国民年金保険料は、遅くとも「差押予告通知書」が届いた段階のうちに支払いたい

←差押予告通知書が届くと、後は何らの予告なく差押えに至るリスクがあるため

差押えを免れたとしても、「納付期限から2年以内」には支払いたい

←将来、1年間に受け取れる年金の額が減ってしまうなどの不利益があるため - 国民年金保険料を滞納し続けた場合のデメリットは、主に次の3つ。

- 支払うべき額に「延滞金」が上乗せされること

- 財産を差し押さえられてしまうおそれ

- 将来受け取れる年金の額が減ってしまうこと

- 滞納している国民年金保険料を一括で支払えない場合の対処法は、主に次の3つ。

- 保険料免除、納付猶予制度を利用できないか確認する

- その他の免除、猶予の制度を利用できないか確認する

- 年金事務所の窓口などで、分割払いにできないか相談する

- 借金も抱えている方の場合は、借金返済の負担を減らすための「債務整理」の検討がおすすめ。

国民年金保険料を滞納してしまっている方には、「支払おうにも、家計が苦しくて支払えない」という方も少なくありません。

ですが、支払えないまま放置していれば、差押えで毎月の給与が減ってしまったり、頼みの綱だった預貯金がなくなってしまうおそれがあります。

早めに支払方法について年金事務所で相談するなどして、差押えのリスクを下げることが大切です。

また、借金を抱えている方の場合、債務整理によって借金返済の負担を軽減できる可能性があります。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2023年4月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。