「結構、返しているはずなんだけど、なかなか借金が減らないな…。」

そんな悩みをお持ちの方はいらっしゃいませんか。

消費者金融などからお金を借りた場合、借りたお金(元金)を返済すれば終わりではありません。利息も返さなければいけないのです。

例えば、150万円を借りて、毎月3万円ずつ返済したら、返済期間は150万円÷3万円=50ヶ月(4年2ヶ月)ではありません。

実際の返済期間は利息の金額(金利)によって異なりますが、例えば、年利15%で借りたなら、79回(6年7ヶ月)支払って完済することになります。

意外に返済期間を長く感じるのではないでしょうか。

しかも、返済中に新たに借入れをした場合には、さらに返済期間が伸びてしまいます。

今回は、次のことについて弁護士が解説します。

- 借金をした時返済すべき「元金」と「利息」

- 返済したお金が充当される順番

- 借金をしたときになかなか元金が減らない理由

- 元金充当ができずに借金が減らないときの対処法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

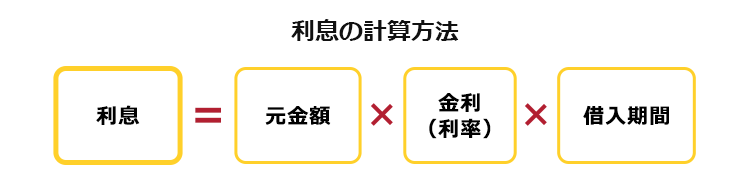

消費者金融などからお金を借りたときに支払うのは元金と利息

消費者金融などでお金を借りるときには、借りたお金(元金)に加えて元本を借りたことに対する対価(利息)を支払います(借金の返済が遅れたときには、ペナルティとして遅延損害金が発生しますが、遅延損害金はお金を借りたときに必ず支払うというものではありません)。

利息の一般的な計算方法は、次のとおりです。

金利は、一般的に年利(元金に対する1年間の利息を割合で示したもの)が採用されています。

例えば、100万円を年利10%で1年間借りた場合の利息は、100万×10%×1年で10万円です。

100万円が元金、10万円が利息にあたります。

元金充当とは弁済した金銭が元金の返済に充てられ消滅すること

債務を履行して債務を消滅させること(借金をしている場合は借りたお金を返すこと)を「弁済(べんさい)」と呼びます。

元金充当とは、支払った金銭が元金の弁済に充てられ、その分の元金が消滅することをいいます。

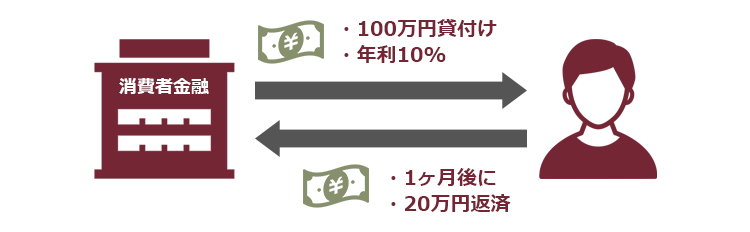

元金と利息の関係は?

具体的な事例を想定しましょう。

消費者金融から100万円を年利10%で借り入れたAさん(仮名)。1ヶ月後、まとまった金額が手に入ったため、Aさんは消費者金融などに20万円を返済しました。

この20万円は、元金と利息のいずれに充てられるのでしょうか。

その答えは、民法489条1項にあります。

債務者が一個又は数個の債務について元本のほか利息及び費用を支払うべき場合(債務者が数個の債務を負担する場合にあっては、同一の債権者に対して同種の給付を目的とする数個の債務を負担するときに限る。)において、弁済をする者がその債務の全部を消滅させるのに足りない給付をしたときは、これを順次に費用、利息及び元本に充当しなければならない。

引用:民法489条1項

つまり、返済したお金が充当される順番は次のとおりです(両当事者が異なる合意をした場合を除きます)。

費用

利息

元金

先ほどの例でいえば、20万円はまず返済までの1ヶ月間に発生した利息に充当され、残りが元金に返済されることになります。

利息の金額が多ければ元金に充当される金額は少なくなり、利息の金額が少なければ元金に充当される金額が多くなります。

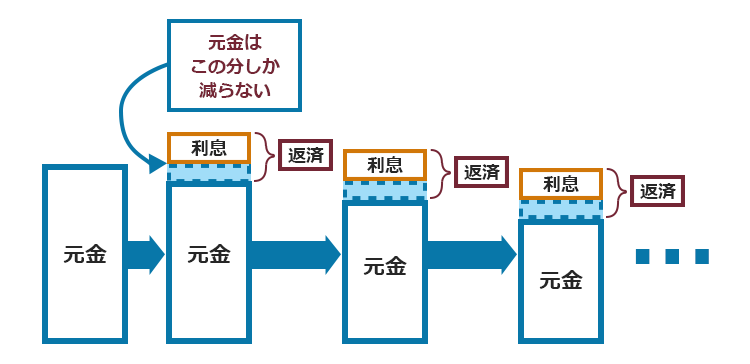

残元金の金額が減らないのはなぜ?

借金の返済をしていると、残元金の金額が一向に減らないと頭を悩ませる人がいます。

実際、150万円を年利15%で借り、毎月3万円ずつ返済した場合の1年後の残元金をみてみましょう。

この場合、1年間で合計36万円を返済していますが、実は、1年後の残元金は、135万5314円です。

つまり、実際に支払った金額のわずか半分にも満たない14万5000円程度しか、元金は減っていないことになるのです。

返済したお金は利息⇒元金の順に充当される

せっかくお金を返済しても、最初に利息に充当されて、残った分が元金に充当されるので、なかなか元金が減らないのです。

このような事態は、闇金業者に限らず、一般的な消費者金融などで合法的に起きています。

元金が減らない原因は、借入額と返済額のバランスがとれていないことにあります。

残元金の金額がなかなか減らないという事態は、毎月の支払額を低額に抑えたリボ払いで顕著になります。

借入額が多額になると、それだけ利息が高くなるため、本来であれば返済額も増やさなければなりません。

もし返済額を低額にしてしまうと、元金に充当される金額が少なくなるため、残元金が一向に減らないという事態が起こりえます。

このように借入額に応じて、返済額を調整しないと、返済額のほとんどが利息の支払いに充当され、残元金が減らないことになってしまうので、注意してください。

リボ払いの仕組みなどについて詳しくはこちらの記事をご確認ください。

元金充当を効率的に行うためには?

効率的に元金充当するための方法を解説しましょう。

(1)元金充当と利息の意味と関係性を理解する

まず、借金の返済額がどのような順序で利息と元金に充当されるかを理解することが大切です。

支払ったお金は、費用⇒利息⇒元金の順に充当され、その結果、返済額の大小によって、元金充当額が左右されることになります。

(2)十分な元金充当となるように返済額を設定する

元金に十分に充当されるように返済額を設定する必要があります。

大手消費者金融などのホームページでは返済シミュレーションを行えるので、お金を借りるときにはあらかじめ毎月いくらなら返済できるのか、その返済ペースだと利息をいくら支払うことになるのかを計算してみることをおすすめします。

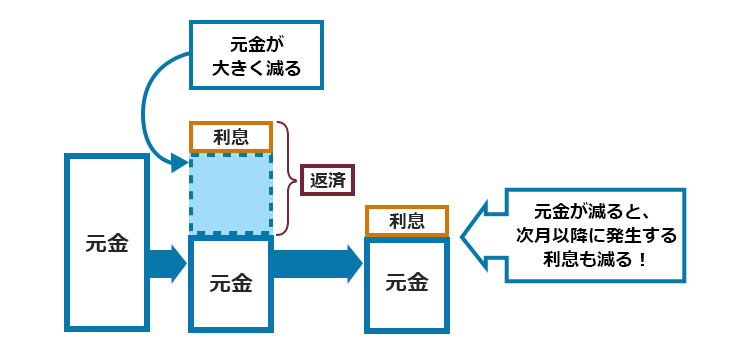

返済額を増やせば利息から充当されるとしても、残った分だけ元金充当により元金が減ります。さらに、残元金から発生する利息も少なくなりますよ!

(3)繰り上げ返済・随時返済をする

消費者金融などでお金を借り入れた場合、約束の期日よりも早く完済することで、それ以降支払うべきだった利息を支払わなくてよくなる結果、本来支払うべきだった総額より少ない金額の支払で済む可能性があります。そのため、繰り上げ返済や随時返済を検討するのも良いでしょう。

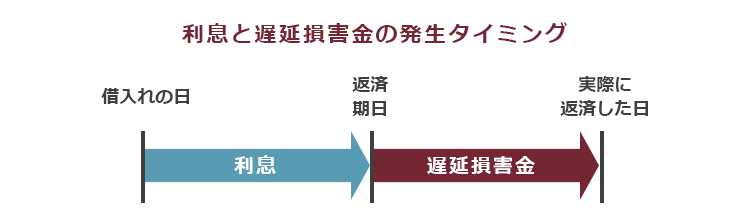

利息よりも重い負担!遅延損害金

遅延損害金とは、借金の返済を滞納した場合に生じる損害賠償金です。

いわば約束どおりに借金を返さないことに対するペナルティです。

例えば、10月31日が借金の返済期限の場合、期日まで返済しないと11月1日から返済するまでの間、遅延損害金が発生し続けます。

実際に返済するまでの間、お金を借り続けているようなものなので、「延滞利息」や「遅延利息」などとも呼ばれますが、遅延損害金は正確には利息ではありません。

遅延損害金の上限利率について、利息制限法4条1項には次のように定められています。

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

引用:利息制限法4条1項

つまり、利息の上限利率の1.46倍を遅延損害金の上限とするということです。

| 借入総額 | 10万円未満 | 10万~100万円 | 100万円以上 |

|---|---|---|---|

| 利息 | 20% | 18% | 15% |

| 遅延損害金 | 29.2% | 26.28% | 21.9% |

※上記はそれぞれ利息、遅延損害金の上限の例です。

※銀行や消費者金融などの貸金業者からの借金の遅延損害金の上限利率は一律20%です(利息制限法7条1項)。

複数の借入先から借金をしている場合、元金充当の金額を増やすために特定の借入先に繰り上げ返済をした結果、しわ寄せとして、他の借入先への返済が滞り、利息よりも負担の重い遅延損害金を求められる事態になりかねません。

遅延損害金が発生しないように、普段から家計を可能な限り切り詰めるなどの工夫をして返済が滞らないようにしましょう。

「遅延損害金」について詳しくはこちらの記事もご参照ください。

十分に元金充当できずに元金を減らせない場合の対処法

元金充当される金額が少なく思ったように元金を減らせない場合の対処法を解説します。

(1)親族から援助を受ける

まとまったお金を支払うことができれば完済までの期間が短くなるため、利息として支払う金額は少なくなります。

思うように借金の元金を減らせなくなった場合には、親族から援助を受けられるかどうかを検討するのも1つの方法です。

例えば、150万円を年利15%で借り、3万円ずつ返済していたところ1年後に親族の援助を受けられたとしましょう。

この場合、1年間で支払った金額36万円のうち、元金充当された金額は14万4686円、利息は21万5314円です。

約束どおりに完済しようとすると、79回分・利息として86万8611円を支払わなければいけません(総額では236万8611円の支払です!)。

1年後に残元金を一気に返済すると、約65万円分の負担が軽減されることになります。

(2)任意整理を検討する

親族から援助を受けられない場合には、任意整理を弁護士に依頼することを検討してみてはいかがでしょうか。

「任意整理」とは、弁護士が債権者と交渉し、取引開始時にさかのぼって利息制限法の上限利息(15~20%)に利息を引き下げて再計算すること(引き直し計算)により可能であれば借金を減額した上で、原則として将来分の利息をカットし、元金のみを3~5年程度の分割で返済する手続きです。

任意整理の特徴として、弁護士に依頼する債権者を選ぶことができます。

そのため、保証人のいる債権者、自動車や住宅のローンに関する債権者を対象から外すことも可能です。

また、基本的に、裁判所が関与しないので個人再生や自己破産より手続きが簡便ともいえます。

例えば、150万円を年利15%で借り、3万円ずつ返済していたところ1年後に任意整理をしたとしましょう。弁護士と債権者の交渉がうまくいき、将来利息をカットしてもらえたとすると、当初の総支払予定額から約65万円負担が軽減されることになります。

任意整理により借金が減額された方の解決事例はこちらをご参照ください。

取引期間を確認する

引き直し計算をすると、思わぬ過払い金が発生しているケースも多いです。

過払い金とは、カードローンやキャッシングなどで、貸金業者に支払い過ぎていたお金のことです。

消費者金融やクレジット会社は、民事上は無効にもかかわらず刑事罰を科せられない「グレーゾーン金利」を利用して、利息制限法の上限を超えた利息を違法に取り続けてきました。

そのため、長年借金の返済を続けている方には、払いすぎた利息分の過払い金が発生している可能性があります。

過払い金が発生している場合に任意整理をすると、将来利息を支払わなくてよくなるばかりか、手元にお金を戻せるかもしれないのです。

該当する場合には、消費者金融などから取引履歴を取り寄せて引き直し計算をしたほうが良いので、弁護士に相談することをおすすめします。

過払い金請求ができる可能性があるのは、次の方です。

2010年6月17日以前に消費者金融などからカードローンやキャッシングで借金をしている方

借金を完済してから10年以内の方

【まとめ】借金の返済は、利息⇒元金に充当されるため、なかなか元金が減らないことがある

今回の記事のまとめは、次のとおりです。

- 消費者金融などからお金を借りた場合、借りたお金に加えて利息を支払わなければならない。

- 借金を返済する場合、支払ったお金はまず利息に充当される。

- 借入金額に比べて毎月の返済額が少ない場合には、まずは毎月発生する利息の返済に充当された後に残った分が元金に充当されるため、一向に元金が減らない事態になりかねない。

- 返済が遅れたときは「遅延損害金」が発生する。

- 借金の返済が苦しい場合には、親族などに援助を受ける、又は任意整理を検討すべき。

「それほど大した金額は借りていないのに、なかなか借金がなくならない…。」そんな方は多いです。

その原因は、今回ご説明したとおり、返済したお金が少ないために、なかなか元金が減らないことにある可能性があります。

特に、少額ずつ借りては返すということを繰り返している場合には、返済している回数に比較して全く借金が減らないと思うかもしれません。

複数の借入先から借金をして、借金の全体像が分からなくなっている場合には、借金問題を解決するためにも、まずは弁護士に相談されることをお勧めします。

アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所に、お支払いいただいた弁護士費用を原則として全額ご返金しております(2022年12月時点)。

任意整理でお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。