借金減額診断は怪しい?

使うとどうなる?

借金でお悩みの方にとって、「借金減額診断」や「借金減額シミュレーター」は手軽に使える魅力的なツールに見えると思います。

しかし現在、「借金減額診断」をめぐる「誤解」が問題視されているのをご存じでしょうか。

診断結果を含め、広告上の表現としての問題点が指摘され、借金減額診断利用後のトラブルも報告されています。

実は、こうした事態は弁護士業界全体でも重く受け止められています。

実際に、弁護士広告に関する規程の解釈・運用の指針を定める「業務広告に関する指針」(日本弁護士連合会)において、近年、「診断」を用いた広告に対する規制が強化されているのです。

具体的には、「借金減額診断」や「借金減額シミュレーター」に何を入力しても診断結果が同じ(「あなたの借金は、0 円または減額になる可能性があります」等)になるようにして依頼を勧誘することが、「誇大又は過度な期待を抱かせる広告」の例に追加されるなどしています。

このページでは、借金でお悩みの方が安心して解決への一歩を踏み出せるよう、借金減額診断の仕組みやよくある誤解、注意点などについてわかりやすく解説します。

【マンガでわかる】

SNSでよく見る

借金減額診断とは?

借金減額診断とは

借金減額診断とは、一般的に、法律事務所や司法書士が提供している、借金のお悩み解決へ向けた簡易的なシミュレーションツールのことをいいます。

借金減額診断でわかること

借金減額診断を使うと、大まかな借金減額の見込みがわかります。

「借金を減額できる可能性があるかどうか」や、「どのくらい借金を減額できる可能性があるのか」といった内容を案内されることが多いです。

借金減額診断の利用の流れ

多くの借金減額診断では、基本的に以下のような流れで結果を知ることができます。

「診断に必要な情報」は、一般的に、ご自身に関する以下のような情報です。

- 借金総額

- 借入期間

- 借入先の数

- 毎月の返済額 など

なお、詳細な診断結果を案内してもらうためには、名前や電話番号・メールアドレスなど、個人情報の入力が必要な場合もあります。

借金減額診断の仕組み・からくり

借金減額診断にもさまざまなものがありますが、その多くは、「債務整理」という手続をした場合に、借金がどれくらい減るのかを計算するシミュレーションです。

法律事務所や司法書士事務所が、「債務整理」の相談へ誘導するためのツールとして、「借金減額診断」を提供しています。

一般的には、ご自身の借入や返済に関する情報などを入力すると、大まかな借金減額の見込みを案内してもらえる仕組みになっています。

債務整理とは?

債務整理とは、貸金業者との交渉や裁判所を通して、借金を減らしたり、支払いに猶予を持たせたりする手続です。

債務整理には「任意整理」「個人再生」「自己破産」の3種類があり、それぞれ特徴があります。

任意整理

- 遅延損害金や将来利息をカットすることで、返済総額が減額される。

- 引き直し計算により過払い金が発生していることがわかれば、元金を減額できるケースもある。

個人再生

- 借金が返済できないおそれがあることを裁判所に認めてもらうことで、借金を大幅に減額してもらう。

- 住宅ローン特則を利用すれば、マイホームを手放さずに済む可能性がある。

自己破産

- 借金が返済できないことを裁判所に認めてもらい、原則として借金の支払義務が免除される。

- 非免責債権(滞納している税金や養育費など)を除いて、借金がゼロになる。

「どの手続が適しているか」や、「どのくらい返済の負担が減るか」は、お一人お一人の具体的な状況によって異なります。

借金減額診断は怪しい?詐欺?

借金減額診断のすべてが怪しいものではありません。

ただし、運営主体(法律事務所・司法書士事務所であるか)や、プライバシーポリシー、入力後の連絡方法などについて、あらかじめよく確認するようにしましょう。

なお、弁護士や司法書士が運営するものでも、診断結果はあくまで簡易な目安であり、そのまま実際の見込み額になるとは限らない点には、十分に注意する必要があります。

また、日本弁護士連合会の規定により、2026年4月1日から一部の借金減額診断広告の内容が規制されています。

診断の内容だけで判断することなく、実際に弁護士や司法書士と会って、自分に合った債務整理の手続を見極めることが大切です。

借金減額診断はなぜ無料なの?

借金減額診断が無料であることが多いのは、法律事務所や司法書士事務所が「債務整理の依頼をしてもらう」ためのきっかけ作りとして提供しているツールだからです。

たとえば、診断結果を見て「こんなに借金が減るんだ」と思った方が、実際に弁護士に債務整理を依頼した場合、弁護士費用を支払うことになります。

このように、正式な依頼に繋がれば費用が発生するため、入口である診断は無料で提供できるのです。

借金減額診断の

よくある3つの誤解

借金減額診断は、借金のお悩みを解決するきっかけになることもあります。

一方で、借金減額診断に関する広告や案内のなかには、利用者に誤解を与えかねない表現もみられます。

誤解① 借金減額診断は借金が減る手続

借金減額診断は単なる「シミュレーション」であり、正式な債務整理の手続ではありません。

つまり、診断しただけで自動的に借金が減額されたり、免除されたりすることはないのです。

実際に借金を減らすためには、貸金業者との交渉や裁判所の手続が必要です。

誤解② 診断結果どおりに借金を減額できる

借金減額診断の診断結果は、あくまで入力した情報をもとにした1つの可能性にすぎません。

「〇〇万円減額できる可能性がある」「借金を0円にできる」といった結果が出ても、そのとおりになるとは限らないのです。

実際には、詳しい借入・返済の状況や今後の収入の見込み、貸金業者の対応など、具体的なご事情によって選べる手続や減額できる金額が変わります。

誤解③ 借金が減らない=債務整理する必要がない

万が一、診断で「借金は減らない」という結果が出たとしても、債務整理をする意味がないとは限りません。

たとえば任意整理の手続では、借金の元金自体は減らなくても、これから支払うはずだった「将来利息」をゼロにすることや、支払期間を延ばすことで毎月の返済負担を減らすことができる可能性もあるためです。

利息がカットできれば返済をすべて元金にあてられるため、着実に借金が減っていきますし、毎月の返済負担が減れば、生活費に余裕を持たせることができます。

また、借金問題に悩む方の経済的更生のための手段として、任意整理以外に、自己破産や個人再生という選択肢もあります。

このように、本来は「完済(ゴール)が見えること」、「経済的に更生すること」こそが、債務整理の大きなメリットです。

それにもかかわらず、「借金(元金)が減らないなら債務整理は必要ない」と誤解されているケースもあります。

借金減額診断が

誤解を招きやすいのはなぜ?

借金減額の仕組みの説明が不十分だから

多くの借金減額診断は、手軽さを重視するあまり、「なぜ借金が減るのか」という仕組みや、債務整理の詳しい説明が省略されがちです。

「借金が〇〇万円減る可能性がある」といったキャッチーな表現で診断結果が強調されているため、「診断のとおりに、誰でも借金が減らせる」といった誤解を与える原因になっています。

「借金減額診断」という名前にインパクトがあるから

特に借金に悩む方にとっては、とても魅力的に聞こえることでしょう。

だからこそ、「診断を使えば自分の借金が減るか正確にわかる」、「診断結果どおりに借金が必ず減るんだ」と思ってしまう原因になっている可能性があります。

広告であることがわかりにくいから

借金減額診断は「具体的な金額がわかる」「すぐに結果が出る」のが特徴です。

そのため、「便利なツールを使っているだけ」という感覚になり、広告を見ているという意識が薄れてしまうおそれがあります。

借金減額診断の

デメリット・注意点

借金減額診断を利用したことで思わぬトラブルにならないよう、デメリットや注意点も正しく知っておきましょう。

診断結果は正確なものではない

借金減額診断の結果は、あくまで入力した一部の情報だけをもとにした、不確かなシミュレーション結果です。

実際に債務整理をする際には、具体的にどの業者からいくらずつ借入をしているかなども含めた、詳しい借入状況を細かく確認し、同時に、家計収支や財産状況なども把握したうえで、借金減額の見込みや妥当な方針を検討することとなります。

そのため、「診断結果では〇万円減ると出たのに、詳しく調べたら借金がほとんど減らなかった」というケースも珍しくありません。

あなたにとって最適な債務整理の方法は、簡易的な診断ツールだけで正確に判断できるものではないことを覚えておきましょう。

診断後に電話が来ることがある

借金減額診断では、多くの場合、結果を見るために電話番号やメールアドレスなど「個人情報の入力」を求められます。

これは、診断を使ってもらう目的が「債務整理の相談をしてもらうこと」だからです。

そのため、情報を入力した直後から、運営元の法律事務所や司法書士事務所から「詳しいお話を伺えませんか?」といった電話やメールが来ることがあります。

悪徳業者に注意

借金減額診断の多くは、法律事務所や司法書士事務所によって運営されています。

しかし、弁護士を装ってWeb広告を運営する例や、弁護士を騙って個人情報を聞き出す例もあります。

そういった者が、借金減額診断の仕組みを悪用している可能性もありますので注意しましょう。

【アンケート調査】

借金減額診断を利用した方の声

では、実際に借金のお悩みを抱えている方は、借金減額診断にどのようなイメージを持って利用しているのでしょうか。

年間5万人以上(※)の方から借金のご相談を受けているアディーレ法律事務所では、相談者の方を対象に、「借金減額診断」や「債務整理の相談」に関するアンケートを実施。

借金減額診断が「借金相談の入口」としてどのように受け止められているのかなどを検証しました。

■【アンケート調査】借金減額診断を利用した方の声と実態

アディーレ調べ 2026年3月

調査概要

| 調査対象 | 当事務所に債務整理の相談をされた方 (受任・未受任どちらも含む) |

|---|---|

| 有効回答数 | 2,848件 |

| 実施期間 | 2026年2月25日~3月5日 |

| 実施方法 | SMSでWebアンケートを送付し回答を収集 |

上記のアンケートからは、「借金減額診断」は多くの人に知られ、一定数の方に利用されているサービスである一方で、利用者の理解・認識と実態との間にはギャップがある可能性があることが見えてきました。

本アンケートは、弁護士業界全体における課題の整理や注意喚起の資料として活用されることを想定しています。

※2025年1月~2025年12月の面談数より算出

実際に借金を減額する方法

実際に借金を減額するには、以下のような方法をとる必要があります。

- 債務整理

- 過払い金請求

- 借金の借り換え・一本化

それぞれ詳しく解説します。

債務整理

自力で返済していくことが難しい場合は、「債務整理」で借金を減額することが有効な手段となります。

任意整理

任意整理とは、カード会社と利息のカットや原則として3年間(場合によっては5年間)の長期分割払いの交渉を行い、毎月の返済の負担を減らす手続です。

利息のカットができれば、借金の元金を返すだけでよくなるため、確実に借金が減っていきます。

※利息(未払いの利息、将来の利息)や遅延損害金のカットなどができるかどうかは、カード会社との和解内容によります。

※年利15%、元利均等払いの約定にて返済した場合を想定したもの。

なお、任意整理の場合、過払い金が発生していれば元金自体を減額できることもありますが、基本的には元金は減額されません。

手続後も返済を続けることになるため、安定した収入が必要です。

個人再生

個人再生は、借金が返済できないおそれがあることを裁判所に認めてもらい、住宅などの財産を維持したまま(※)、大幅に減額された借金を3年(原則)から5年で返済していく手続です。

任意整理と自己破産の中間のような手続で、自己破産のように借金の返済義務はなくなりませんが、任意整理とは異なり借金が大幅に減額されます。

借金の金額が大きく、処分されたくない高価な財産(主に住宅)がある場合などには、個人再生が適しています。

※住宅を維持するためには、住宅ローン以外の抵当権が設定されていないなどの条件があります。

自己破産

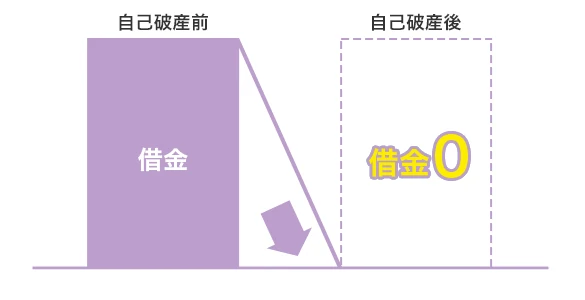

自己破産は、支払不能であることを裁判所に認めてもらうことで、法律上、借金の支払義務を免除してもらう手続です。

裁判所から免責許可が下りれば、たとえ1,000万円以上の借金でもゼロになります(※)。

ただし、メリットが大きい分、ほかの手続に比べてデメリットも大きいため、誰にでも自己破産が最適なわけではありません。

借金総額や収入、財産の状況などに応じて、慎重に検討する必要があります。

※非免責債権(滞納している税金や養育費など)を除く

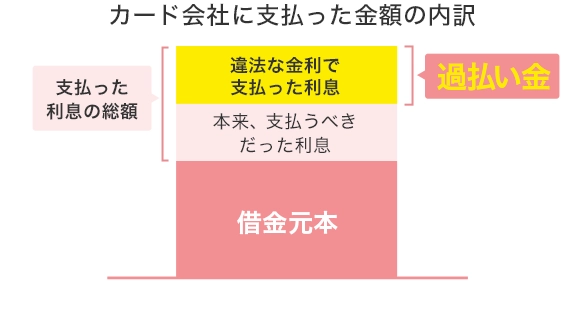

過払い金請求

債務整理に関連する手続に、「過払い金請求」があります。

過払い金は、利息制限法(お金を貸すときの金利を定めた法律)の上限金利を超えてカード会社に支払った利息のことです。

支払いすぎた利息は、カード会社に対して返してもらうように請求できます。

これを「過払い金請求」といい、回収した過払い金をほかの返済に充てることで、借金を減額できます。

借り換え・一本化

少しでも返済の負担が減れば自力で返済していける場合には、低金利のローンへの借り換えや一本化をすることでも、借金を減額できる可能性があります。

今よりも金利が低くなれば利息が減り、毎月の返済負担は少し軽くなるでしょう。

しかし、借金をしている状況は変わらず、毎月の利息も引き続き発生します。

そのため、完済の見込みがない場合には、債務整理による根本的な解決を目指すほうが現実的といえます。

借金を減額したいときの相談先

借金問題を解決したいのであれば、弁護士などに直接相談し、あなたの状況にあった債務整理の手続を検討しましょう。

現在は、借金の相談を無料で行っている法律事務所も多いです。

債務整理の相談をすれば、「借金減額診断」よりも正確に、「どの手続が最適か」「どのくらい借金が減る見込みがあるか」などを判断してもらえますし、手続に伴うデメリットも説明してもらえます。

また、弁護士には守秘義務があるため、相談しただけであなたの抱えている借金がご家族や会社に発覚することはありません。

借金減額診断に関する

よくある質問

借金減額診断は違法ですか?

もちろん、診断を使うことも違法ではありません。

一方で、広告表現としての問題点が指摘され、弁護士業界では、借金減額診断に対する規制が盛り込まれるに至っています。

また、診断を使ったときに、「診断結果のとおりに借金が必ず減る」と誤解してしまうおそれもあり、利用する側としても注意が必要です。

借金減額診断を使うとどうなりますか?

一方で、借金減額診断をしただけで借金が減ることはなく、必ず結果のとおりになるとも限らないため、注意しましょう。

実際に借金を減らす(借金問題を解決する)には、債務整理の手続が必要です。

借金減額診断のとおりに必ず借金は減りますか?

もちろん、債務整理をした結果、借金生もの(元金)が減ることもあります。

しかし、ご状況によっては、将来利息のカットや、毎月の返済額を調整する手続が適している場合もあります。

借金減額診断を使うとブラックリストに載りますか?

借金の滞納が相当期間続いたり、債務整理の手続をしたりすると、事故情報が登録されます。

アディーレ法律事務所が借金減額診断の注意喚起をしているのはなぜですか?

アディーレ法律事務所は、これまで多くの方からさまざまな借金のご相談を受けてきました。

そのような立場から、「借金減額診断」の利用を通して、借金問題を解決するための手段である「債務整理」に対し、誤解が生じている現状を放置すべきではないと考えています。

本ページおよびアンケート調査は、業界全体の健全性や借金で悩む方の利益を保護する観点から実施しています。

借金でお悩みの皆さまへ、

正しい情報を

「国が認めた借金の救済制度」「減額診断で借金がなくなる」

現在、SNSやインターネット上には、このような目を引く言葉があふれています。

しかし、「借金が減額できるかがわかる」などの表現や手軽さが強調されるあまり、「債務整理」という手続に対する誤った認識を与えるおそれがあり、トラブルに発展する事例が生じているのも事実です。

債務整理は、診断ツールだけで完結するものではありません。

弁護士が直接ご状況を詳しく伺い、お一人お一人にあわせて生活の再建策を組み立てる手続です。

借金は誰にでも起こり得る問題だからこそ、私たちはこれからも、「生活を根本から立て直すための正しい情報」を発信していきたいと考えています。