「亡くなった母親に、自分が把握していない財産があるかもしれない。相続財産を調査するには、どうすれば良いのだろう?」

誰しも一度は直面することになる相続問題。

しかし、大切な人の財産を正確に把握することは容易ではありません。相続財産の調査は、どのように行えばよいのでしょうか?

思わぬトラブルを避けるためにも、相続財産を正確に把握しておくことは大切です。

ぜひこの記事を読んで、相続財産の調査についての疑問を解消してください。

この記事を読んでわかること

- 財産調査の必要性

- 相続財産の調査方法

- 財産調査の相談先

ここを押さえればOK!

財産調査は、次を参考に、相続人自身で行うことが可能です。

・不動産: 自宅の納税通知書や名寄帳(市町村役場で取得)で所有不動産を確認し、法務局で登記情報を取得します。価値は複数の不動産業者に査定してもらうと良いでしょう。

・預金: 通帳、キャッシュカード、銀行からの郵便物などで口座を特定し、銀行に死亡日時点の残高証明書や取引履歴の開示を請求します。どこの銀行か不明な場合は、大手銀行なら全店照会が可能なこともあります。

・車: 車検証で所有者を確認します。ローンが残っている場合は、そのローンも相続対象となります。

・有価証券(株式など): 証券会社からの書類を探し、証券保管振替機構に開示請求することで口座開設先を調べられます。

・暗号資産: 取引所からの連絡や口座の有無を確認し、取引所に問い合わせます。

・貸金庫: 通帳の引き落とし履歴から貸金庫の存在が判明することがあります。

・借金・ローン: キャッシングカード、督促状、信用情報機関への開示請求などで借金の有無や金額を調査します。保証債務も相続対象となるため注意が必要です。

相続財産の調査は自分でも可能ですが、書類集めや手続きは煩雑で時間もかかります。弁護士、税理士、司法書士、行政書士などの専門家に依頼することも可能です。特に、相続に関する法的な疑問が生じた場合は、弁護士に相談するのが適切です。相続問題でお悩みの方は、一度アディーレ法律事務所にご相談ください。

相続手続のご相談は何度でも無料!

自宅でらくらく「おうち相談」

「相談会場が遠い」「外出するのが億劫」「人目が気になる」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

速やかな相続財産調査が大切な理由

親が亡くなった直後は、悲しみに暮れる間もなく、お葬式の手配や弔問客の対応などであっという間に時間が過ぎてしまいます。

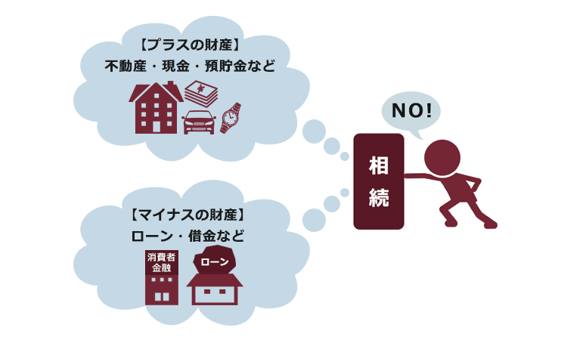

相続人は、被相続人(亡くなった人)が亡くなった時に存在した財産に属する一切の権利義務を承継することになります(民法896条)。

そのため、相続人は亡くなった人が保有していた財産のすべてを相続することになります(ただし、年金や生活保護を受給する権利などの一身専属権は例外です)。

相続人が複数いる場合、基本的に遺言書があればその通りに相続することになりますが、遺言書がなければ遺産分割協議を行って遺産を分ける必要があります。

そこで、相続の対象となる財産を調査することが必要になります。

また、ここでいう財産とは、預金や不動産などのプラスのものだけでなく、保証人債務や借金などマイナスのものも含まれます。

もし、相続財産を調査した結果、マイナスの財産の方が多かったという場合には、相続放棄という手続きをして、相続しないことも可能です。

ただし、相続放棄には原則として3ヶ月という期間制限があるため、速やかな財産調査が必要となります。

なお、相続税が課税される割合は高くなく、2021年における課税割合は9.3%となっています。

しかし、相続税の申告の要否を判断するためにも、早めの財産調査が大切です(相続税の申告は、原則として「相続があったことを知った日の翌日から10ヶ月以内」とされています)。

相続人調査と手続きを楽にする方法

まずは被相続人の戸籍を取得し、そもそも「誰が相続人となるのか」を調査します。

戸籍によって相続人が明らかになったら、法務局の「法定相続情報証明制度」を利用することを検討しても良いでしょう。

金融機関によっては、相続手続きの際に、被相続人が生まれた時までさかのぼって取得した戸籍謄本等が必要なこともあり、何度も戸籍を提出する必要があるなど、時間と労力がかかることがあります。

そこで、法務局に戸籍と相続関係を一覧に表した図(法定相続情報一覧図)を提出すれば、法定相続情報一覧図に、登記官が認証文を付してくれます。

認証文が付された法定相続情報一覧図の写しを提出することにより、何度も戸籍を提出する手間が省けるようになります。

戸籍の取得方法について詳しくはこちらの記事をご覧ください。

【財産別】財産調査の方法

相続財産といっても、被相続人が実際に住んでいた不動産や預金など、比較的わかりやすいものだけでなく、実は株式や暗号資産を取得していたり、借金をしていたりすることも考えられます。

そこで、財産別に相続財産を調査する方法についてご説明します。

不動産

被相続人の所有している不動産を把握するための方法として、被相続人の自宅にある納税通知書等を探すことが考えられます。

納税通知書等により、所有している不動産が判明すれば、その地番・家屋番号の登記情報(不動産の全部事項証明書)を取得します(地域によって、地番と住所が異なる場合があります)。

地番は、ブルーマップという地図帳で調べることもできますが、管轄の法務局に問い合わせるのが、より簡便で確実な方法といえるでしょう。

地番・家屋番号がわかれば、登記情報は法務局の窓口でも取得できますし、インターネットから取得することも可能です(いずれの場合にも料金がかかります)。

不動産の価値は、基本的には、不動産業者による査定で把握することになりますが、業者によって差があるケースもありますので、なるべく複数の業者に査定してもらうようにすると良いでしょう。

亡くなった親が市内に不動産を持っていたはずなのですが、正確な場所がわかりません。

市町村役場から、名寄帳(なよせちょう)を取り寄せましょう。

名寄帳とは、ある人が一つの市区町村に所有している不動産をまとめたものです。

なお、不動産が複数の市区町村にまたがるような場合には、すべての市区町村に請求する必要があります。

預金

持っている口座が、どこの銀行、支店なのかは、自宅にある通帳やキャッシュカードだけでなく、銀行からの郵便物で特定できる場合があります。

また、ポケットティッシュやボールペンなどに銀行名が記載されていることがあるため、自宅にあったそのような物が手掛かりになることもあります。

さらに、通帳の記載から、別の銀行口座の存在が判明することも考えられます。

口座の特定ができたら、窓口で死亡日時点の残高証明の発行依頼を行いましょう。

相続人の誰かが、被相続人の預金を使い込んだといった事情がある場合には、預金の動きも調査する必要があるため、取引履歴の開示も請求するようにします。

残高証明の発行依頼や取引履歴の開示請求は、相続人全員でなく、一人でも行うことができます。

必要書類は銀行によって異なるため事前に問い合わせが必要ですが、およそ次のとおりです。

- 通帳

- 被相続人の死亡の事実がわかる戸籍謄本等

- (請求者が)相続人であることがわかる戸籍謄本等

- 窓口に来た相続人の身分証明書

- 相続人の印鑑 など

どこの銀行に口座があるのか全くわかりません。どうしたら良いでしょうか?

自宅の最寄りに支店がある銀行や、自宅に残されたものからあたりを付けて、その銀行に全店照会をかけることが考えられます。

全国に支店がある大手銀行の多くは、支店が特定できない場合でも全店照会に応じてくれることが多いようです。

なお、口座があれば、照会を依頼した段階で凍結されることになるでしょう。

銀行をまたいでは照会できませんので、照会は銀行(あるいは金融機関)ごとに行う必要があります。

車

被相続人が乗っていた車があれば、それが被相続人の車であるかを確認しましょう。車検証(自動車検査証)を見れば所有者がわかります。

ローン支払い中などの場合は、ローンの支払いが終わるまで所有権が留保され、所有者がローン会社とされていることがあります。

そのような場合、車は被相続人の所有物ではないため、相続財産にはなりません。

自動車のローンが残っている場合、ローンはどうなりますか?

ローンも相続財産として、相続人が相続することになります。

ただし、相続放棄の手続きをすれば、最初から相続人ではなかったことになりますので、プラスの財産も相続できなくなりますが、マイナスの財産であるローンの返済義務も相続しなくて済みます。

株式など有価証券

通常、株式などの有価証券は、証券会社に開設された口座で管理されています。

そこで、証券会社から届いた口座開設の通知書や、連絡書類などを探してみましょう。

口座がわかれば、その証券会社に問い合わせて、死亡日の取引残高を調べます。

取引残高報告書などを請求するために必要な書類は、証券会社によって異なると考えられるため、事前に問い合わせておくようにしましょう。

親が生前、株式の話をしていたので、株式を保有していたのだと思うのですが、どこの証券会社かわかりません。どうしたら良いでしょうか?

相続人であれば、「証券保管振替機構」という機関に、登録済加入者情報の開示を請求することができます(必要書類は相続人が誰なのかによって異なるため、事前にホームページをよく確認しましょう)。

この開示請求により、被相続人の口座の開設先を調べることができます(ただし、非上場の株式や、外国株式等の口座の開設先はこの方法によっても調べることができません)。

暗号資産

ビットコインなどの暗号資産は、通常、暗号資産を取り扱う取引所の口座で管理されていますので、取引所が特定できたら連絡をするようにしましょう。

以前は、相続が生じたときの対応が取引所によって統一されておらず、相続人が対応に困るといった問題がありました。

そこで、国税庁の研究会により納税に関するQ&Aが公表されています。

基本的に、取引所は国税庁が公表したような相続の流れにのっとって対応しているようです。

相続手続きの際の必要書類などは、取引所のホームページに記載されていることも多いですので、まず確認してみてください。取引所によっては、残高証明書を発行してもらえることもあります。

貸金庫

貸金庫には利用料がかかり、それが口座から引き落とされていることが多いです。

そのため、被相続人が生前に貸金庫を利用していた場合、通帳の記載から貸金庫の存在が判明することがあります。

金融機関にもよりますが、通常は相続人のうち一人では貸金庫を開閉できず、相続人全員の同意が必要なようです。

また、貸金庫の鍵を紛失している場合には、別途手数料がかかることもあります。

借金・ローン

自宅にあるキャッシングのカードや、取引履歴、督促状などから借金の有無を調査することになります。

それらを手掛かりに金融機関のあたりをつけ、死亡日における借金の有無や金額を確認しましょう。

相続人は、被相続人の負っていた借金だけでなく、住宅ローンや車のローンも相続します。

それだけでなく、被相続人が誰かの保証人となっていれば、保証人として負う債務や保証人としての地位も原則として相続することになります。

親が誰かの保証人になっていて、債権者から「あなたは相続人なので支払ってください」などと言われたら、どうすれば良いですか?

そのような場合には、「財産調査を行っている最中であるため、相続するかどうかはまだわからない」と答え、請求されても被相続人の財産から支払ってしまわないようにしましょう。

被相続人の財産を処分すると、相続放棄ができなくなってしまうリスクがあります(法定単純承認:民法921条1号)。

親に借金があったようなのですが、どこから借りたのかわかりません。

信用情報機関(JICC・CIC・全国銀行個人信用情報センター)に対し、情報の開示請求を行うという方法が考えられます。

これらは信用情報を管理している機関で、被相続人が金融機関などから借り入れをしていたかどうかなどを調査することができます。

ただし、友人や親族などの個人間の借金であれば信用情報機関に情報がないため、手紙や通帳の記載、生前のメールのやり取りなどから把握することになるでしょう。

財産調査の結果、マイナスの財産が多ければ相続放棄を検討する

相続財産を調査した結果、プラスの財産よりも借金のようなマイナスの財産の方が多かったのであれば、相続放棄を検討しましょう。

相続放棄とは、プラスの財産もマイナスの財産も含めて一切の相続財産の相続を拒否して相続人でなくなることです。

【相続放棄のイメージ】

相続放棄は、単に相続人間の話し合いにおいて「自分は相続する権利を放棄する」と宣言することでは足りず、家庭裁判所における手続きが必要です。

もっとも、家庭裁判所まで実際に出向く必要はないことが多く、たいていの場合は、書類の提出のみで手続きが終了します。

また、相続放棄ができるのは、自分が相続人となったことを知った時(たいていの場合は被相続人の死亡を知った時となります)から原則として3ヶ月以内です。

相続放棄をするかしないかを判断するためにも、早めに相続財産の調査に取り掛かることが必要となるでしょう。

相続放棄の手続きについて詳しくはこちらの記事をご覧ください。

相続財産に関し相談できる依頼先

相続財産の調査には時間がかかりますが、基本的に相続人が自分で行うことができるでしょう。

しかし、仕事をしながら相続財産の調査など諸々の手続きをすることは大変ですので、誰かに任せられるのならこれらの手続きを任せてしまいたいという方も少なくありません。

相続財産の調査など諸々の手続きは、行政書士・司法書士・税理士・弁護士に依頼できる

基本的に相続財産の調査は弁護士に任せ、相続税の申告が必要になりそうだとわかれば、その時点で税理士に依頼し、不動産登記が必要になれば司法書士に依頼する、という流れが一般的でしょう。

相続に関連する法的な疑問が生じた際には、弁護士であれば的確に回答できます。

必ずしも、弁護士に依頼すれば費用が高くつき、税理士や司法書士であれば安く済む、というわけではありません。

また、誰に相談すれば正解というものでもありませんので、対応してくれる業務の内容や費用だけでなく、親身になってくれそうか、などの印象から判断すると良いでしょう。

【まとめ】相続財産の調査を迅速かつ正確に行い、マイナスの財産の方が多ければ相続放棄を検討しよう

相続財産を調査し、マイナスの財産が多い場合には相続放棄を検討しましょう。相続放棄には、原則として3ヶ月の期間制限があるため、速やかな財産調査が必要です。

親が亡くなったことで自分が相続人になったとしても、親の相続財産を正確に把握できている人は多くありません。

親が予想以上に多額の財産を残していれば、相続税の申告が必要になるかもしれませんし、逆にプラスの財産よりもマイナスの財産の方が多ければ、相続放棄を検討すべきでしょう。

相続手続でお悩みの方は、早めに、一度アディーレ法律事務所にご相談ください。