「親が認知症になったら、財産はどうなるの?」そんな漠然とした不安を抱えていませんか? 認知症になると、ご本人の意思で財産を管理したり、売却したりすることができなくなり、いわゆる「財産凍結」という状態に陥ってしまいます。

そのような事態に備え、今から準備できる対策が「家族信託」です。しかし、「認知症になってからでも家族信託はできるの?」と疑問に思う方も多いでしょう。

このコラムでは、認知症になってからでも家族信託ができるのか、家族信託が認知症対策に有効な理由や、成年後見制度との違いなど皆様が抱える疑問にお答えします。

この記事を読めば、家族信託の全体像を把握し、大切な家族の財産を守るための第一歩を踏み出せるはずです。

ここを押さえればOK!

認知症を発症した後でも、軽度で契約内容を理解・判断できる意思能力があれば契約を結べる可能性はありますが、無効になるリスクもあります。そのため、準備は本人の意思能力が十分なうちに始めるのがよいでしょう。

家族信託のメリットは、本人の希望に沿って柔軟な財産管理や、二次相続まで考慮した長期的な財産承継の計画を立てられることです。一方で、弁護士費用や登記費用などのコストがかかる点、家族間の信頼関係が不可欠である点がデメリットとして挙げられます。

家族信託は、収益用不動産を所有している場合や、遺言だけでは実現できない財産承継を望む場合などで特に有効といえるでしょう。一方で、財産規模が小さい場合や信頼できる家族等がいない場合には、他の方法を検討した方が良いでしょう。

家族信託や相続の生前対策をお考えの方は、一度アディーレ法律事務所にご相談ください。

遺言・遺産相続に関する無料相談はアディーレへ!

自宅でらくらく「おうち相談」

「相談会場が遠い」「外出するのが億劫」「人目が気になる」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

認知症になった後でも家族信託はできる?

契約などの法律行為をするためには、意思能力が必要です。

意思能力とは、自分のする具体的な行為が法的にどのような結果をもたらすかを理解・判断する能力のことです。

意思能力がなければ、契約しても無効となります(民法3条の2)。

認知症と一口に言っても、その症状や程度は人それぞれです。初期段階で軽度の物忘れがある症状でも、信託契約の内容や結果を理解・判断することができれば、意思能力があると認められる可能性があります。

しかし、認知症が進み、信託契約の内容や結果を理解・判断することができないような状態であれば、意思能力がないと判断せざるをえなくなるでしょう。

そのため、認知症の方が家族信託契約を結べるかどうかは、医師の診断書や契約書を作成する弁護士や公証人による面談などを通じて、ご本人の意思能力の有無を慎重に判断することになります。

また、認知症発症後の信託契約の締結に当たっては、法定相続人の事前の同意を得ておいた方が、後々争いになるリスクを軽減できるでしょう。

認知症発症後に家族信託契約を締結するリスク

ご本人の認知症発症後に、意思能力についてしっかり吟味せず家族信託契約を締結すると、後々その契約が無効と判断されるリスクがあります。

例えば、親族間で財産をめぐる争いが起きた場合、意思能力がなかったことを理由に契約の無効を主張される可能性があります。

契約が無効となれば、財産管理の目的が果たせないだけでなく、信託契約のためにかかった費用や時間も無駄になってしまいます。

このようなリスクを避けるためにも、認知症発症前に、ご本人の意思能力がしっかりしているうちに家族信託の準備を始めることが重要です。

家族信託を始めるベストなタイミングはいつ?

家族信託を始めるベストなタイミングは、ご本人の意思能力が十分にある時点です。

認知症はいつ発症するかわかりませんし、現在軽い認知症も、進行によっていつ意思能力に問題が生じてくるかを予測することは困難です。

少しでも「将来が不安」「親の様子が少しおかしい」と感じたら、早めに準備を始めることで、ご本人の意思を最大限に尊重した財産管理につながります。

また、家族間で財産管理について話し合う良いきっかけにもなるでしょう。

家族信託とは?認知症対策に有効な理由を解説

ここで、家族信託が認知症対策に有効と言われる理由を説明します。

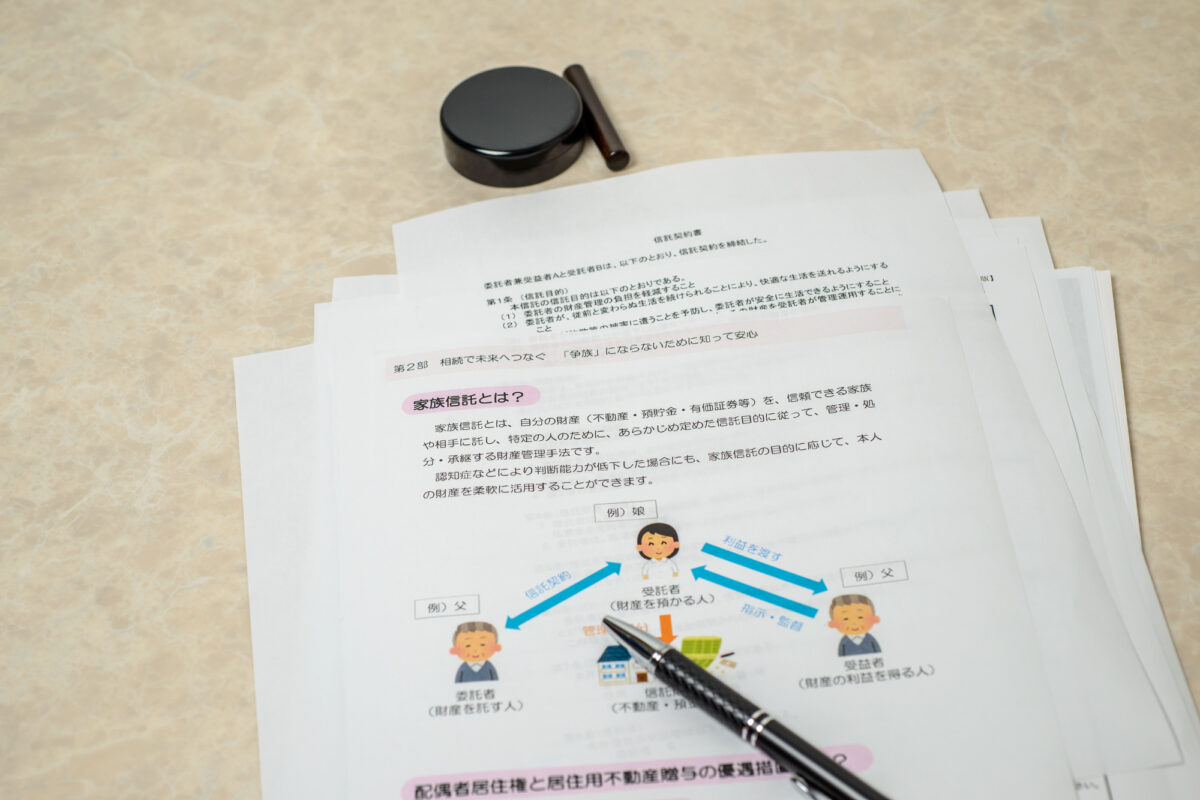

家族信託とは、あらかじめ定めた信託目的に従って、財産を信頼できる家族に託し、管理や処分を任せる仕組みです。

財産を持つ「委託者」が、財産の管理・処分を任せる「受託者」(主に配偶者や子)と信託契約を結び、財産の所有権を受託者に移転します。

認知症や病気、加齢などで自身での財産管理が難しくなった場合、家族が本人の財産を処分してお世話をしたくても、本人の意思確認ができないので財産を処分することはできません。つまり、本人の資産は有効活用できずに凍結された状態となってしまいます。

しかし、家族信託契約を締結していれば、ご本人が認知症で判断力・理解力に問題を抱えたとしても、受託者が信託契約の目的に従って、財産を処分するなどして継続して財産を管理・運用できるようになります。

これが、家族信託が認知症対策として非常に有効である理由です。

家族信託を検討したいケースとそうでないケース

どのようなケースで家族信託は有益な制度なのか、一方で、あまり必要ではないのはどのようなケースなのかを説明します。

(1)家族信託を検討したいケース

家族信託を検討したいのは、賃貸物件や複数の不動産を所有していて、老後の管理に不安があることから、財産の管理・運用を家族に任せたいと考えているケースです。

また、将来的に認知症になった場合の財産凍結リスクを避けたいケースや、遺言だけでは実現できない柔軟な財産承継を望むケースにも適しています。

例えば、子どもがいない場合、配偶者と両親(両親(祖父母)が他界している場合は兄弟姉妹(兄弟姉妹が他界している場合は甥姪))が法定相続人となります。配偶者が亡きあとは、配偶者にわたった財産は、配偶者側の血族(配偶者の両親や兄弟姉妹・甥姪)に渡ることになります。

このような場合に、家族信託を利用することで、「自分の財産を、自分亡き後妻の生活が困らないように配慮したうえで、最終的に自分の血族側の家族に引き継がせたい」という希望を叶えることができるのです。

(2)家族信託を検討しなくてもいいケース

一方で、家族信託を検討しなくてもいいのではないか、と考えられるケースもあります。

例えば、財産に不動産がない場合や、財産規模が小さい場合は、家族信託のメリットよりも費用や手続きの負担が大きくなる可能性があります。

また、家族間に財産管理を任せられる信頼できる人がいない場合や、家族関係が複雑で家族信託への同意が得られず揉める可能性がある場合も、家族信託は適していないでしょう。

このような場合は、成年後見制度や遺言といった他の方法を検討した方が良いかもしれませんので、事前に弁護士などの専門家に相談することをお勧めします。

家族信託と成年後見制度の違いとは

家族信託は様々な目的で利用されますが、認知症の際の財産凍結を防いで財産を有効活用するという目的で利用される方も多いです。

成年後見制度は、本人が認知症などで理解力や判断能力(法律的には「事理弁識能力」と呼ばれますが、ここではわかりやすく「判断能力」といいます)に問題を抱えた後に、家庭裁判所で選ばれた成年後見人が、本人の代わりに法律で認められた範囲の契約行為や財産管理を行います。

両者には、認知症となった本人の財産を守るという同じ趣旨もありますが、次のような違いもあります。

(1)財産を管理する人が違う

成年後見制度は、裁判所が選任した成年後見人(家族や弁護士などの専門家)が財産を管理するのに対し、家族信託は、ご本人が委託した人(受託者)が、事前に決めた信託目的に基づいて財産を管理します。

(2)制度利用を準備する時点が違う

成年後見制度は、ご本人がすでに認知症などで判断能力に問題があったり、喪失したりした状況での利用が前提です。

一方で、家族信託は、ご本人の判断能力に問題のない状況で利用する制度です。

(3)裁判所の許可が必要かどうかが違う

成年後見制度では、例えばご本人の居住用の不動産を処分するには、家庭裁判所の許可を必要とするため、柔軟性に欠けることが少なくありません。

一方、家族信託は、信託目的に従って契約内容を設計できるため、ご本人の賃貸物件の建て替えや居住用不動産の売却など、柔軟な対応が可能となります。

家族信託のメリットとデメリット

家族信託のメリットとデメリットを説明します。

(1)メリット|柔軟な財産管理と二次相続対策

家族信託の最大のメリットは、柔軟な財産管理が可能になる点です。

成年後見制度と異なり、ご本人と家族が話し合いのうえ、信託目的に従って自由に信託契約の内容を決められます。例えば、受託者である子が、委託者である親の財産を生活費や介護費用に充てる、施設に入るにあたり居住用不動産の売却をする、投資用不動産の管理をするなど、状況に応じた財産の運用ができます。

また、相続対策として、二次相続以降の承継先まで指定できる点も大きなメリットですし、遺言書では実現できない、より長期的な財産承継の計画も立てられます。

(2)デメリット|費用がかかる

デメリットとしては、弁護士などへの相談費用や登記費用などの初期費用がかかること、また家族間の信頼関係が前提で受託者の負担となる点が挙げられます。

家族信託を検討する際は、これらのメリット・デメリットを十分に理解し、家族間で話し合うことが不可欠です。

弁護士へ相談するまでの流れ

家族信託を検討する場合、まずは弁護士や司法書士に相談することをお勧めします。

相談までの流れは、電話やメールで相談予約を取り、ご家族の状況や財産内容、家族信託を検討する目的など簡単な事情を伝えます。

相談は、電話やWebで可能な事務所も増えています。

初回相談では、家族信託の仕組みやメリット・デメリット、費用などについて弁護士などから詳しく説明を受け、疑問点を解消します。

弁護士は、ご本人やご家族の状況に合わせた適切なプランを提案してくれるでしょう。

提案を参考にしながら、実際に家族信託契約を結ぶことでご本人や家族の希望を叶えることができるのかを検討します。

認知症と家族信託でよくある質問(Q&A)

認知症と家族信託に関連して、よくある質問と回答を紹介します。

(1)要介護認定を受けていると家族信託は無理ですか?

要介護認定は、介護サービスが必要かどうか、必要としてどの程度かなどを客観的に定める基準です。

この要介護認定と、家族信託契約を締結するのに必要な意思能力は、必ずしも関連するものではありません。

例えば、意思能力には問題がなくても、病気やケガ等が原因で手足が不自由で、全面的な介助が必要、ということであれば、介護度は重くなります。

一方で、介護度が低くても、思考力や理解力が低下しているということであれば、契約を締結する意思能力が十分とは言えないかもしれません。

したがって、「要介護認定を受けていたら絶対に家族信託はできない」という事ではありませんが、信託契約の内容・結果を理解・判断できる能力があるかどうか、医師の意見書や弁護士・公証人との直接の受け答えなどを踏まえて慎重に判断する必要があります。

要介護認定を受けていて家族信託を希望する場合は、弁護士などの専門家に事前に相談する事をお勧めします。

(2)信託契約書は公正証書で作成した方がいいですか?

法律上、公正証書の作成は要件ではありませんが、次の観点から、私文書ではなく公正証書での作成をおすすめします。

- 多額の財産の管理・処分を委ねる契約であること

- 紛失のリスクがある

- 偽造や改変などの疑いをかけられるリスクがある

【まとめ】

家族信託は、ご本人が元気なうちに大切な財産を信頼できる家族に託し、認知症に備えるための非常に有効な手段です。

柔軟な財産管理が可能になるのが最大のメリットですが、ご本人の意思能力があるうちに契約を結ぶ必要があります。

そのため、「いつかやろう」ではなく、少しでも不安を感じたら、できるだけ早く検討を始めることが重要です。

家族信託は、ご本人やご家族の状況・目的に合わせてオーダーメイドで設計する必要があるため、法律や実務の知識が必要となります。

アディーレ法律事務所では、家族信託に関するご相談を承っておりますので、一度お気軽にご相談ください。