【相談例】

一戸建ての建物に、私の妻(70歳)が亡くなるまで配偶者居住権をつけて、私の遺産分割をしたいです(遺産分割の被相続人は「私」になります)。

この建物は、築20年、木造、固定資産評価額は建物が500万円、敷地が2000万円です。

配偶者居住権の評価はいくらになりますか?

配偶者居住権の評価がいくらになるかによって、配偶者が預金などをいくら取得できるのか変わってきます。

そのため、遺産分割をするにあたって、配偶者居住権の評価は重要です。

配偶者居住権の評価の仕方には、様々なものがありますが、今回は、簡易に計算する方法を、わかりやすくご説明します。

相談例のケースでは、配偶者居住権の評価はいくらになるでしょうか。

数字を記入すれば計算できる、便利な計算シートをご用意しましたので、使ってみてください。

ここを押さえればOK!

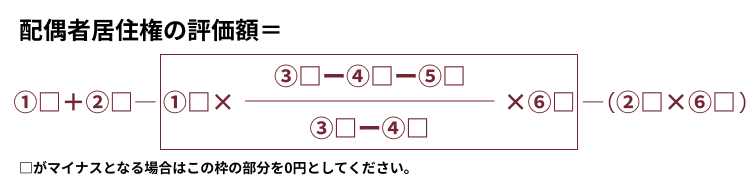

簡易な計算式は、配偶者居住権の評価額=建物敷地の現在価格―(配偶者居住権が付いた建物の価格+その敷地の価格)となります。

この計算をするためには、建物と敷地の固定資産税評価額、建物の法定耐用年数、経過年数、配偶者居住権の存続年数、そして法定利率による複利現価率という6種類の数字が必要です。

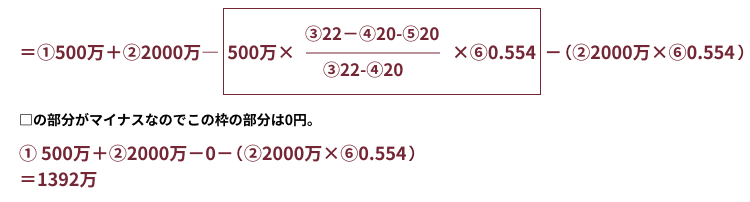

例えば、妻(70歳)が亡くなるまで一戸建て(木造築20年、固定資産評価額は建物が500万円、敷地が2000万円)に配偶者居住権を設定して遺産分割をする場合、配偶者居住権の評価額は1392万円です。

遺言や生前対策をお考えの方は、一度アディーレ法律事務所にご相談ください。

計算式

まずは、配偶者居住権の評価の簡易な計算式をご紹介します。

難しい言葉がでてきますが、計算シートで、用語の解説をいたします(計算シートからいきなり読み始めていただいても結構です)。

(1)配偶者居住権の評価の計算式

遺産分割により取得する際の、配偶者居住権の簡易な計算方法は次のとおりです。

(2)(ア)配偶者居住権が付いた建物所有権の価格の計算方法

※計算結果がマイナスになる場合は0円となります。

(3)(イ)配偶者居住権が付いた敷地の価格の計算方法

計算シート

(1)書き出そう6つの数字

次の6の数字を□に書き出して、(2)「6つの数字を式へあてはめて完成」の□に入れてしまえば、計算できます。

次の書類がお手元にあると、正確に記入しやすいです(後ほど説明します)。

- 建物の固定資産税評価証明書、又は納税通知書

- 敷地の固定資産税評価証明書、又は納税通知書

- 建物の登記簿謄本

建物の固定資産税評価額

① 円

固定資産税の納税通知書に、「価格」や「固定資産税評価額」として固定資産税評価額が記載されていることがありますので、その数字を記入しましょう(「課税標準額」ではないので注意しましょう)。

納税通知書に固定資産評価額の記載がない場合は、不動産の所在地を管轄する市区町村で、固定資産税評価証明書を交付してもらえますので、これに記載されている固定資産税評価額を記入しましょう。

例えば、23区内の不動産の固定資産評価証明書の取得の仕方は、次のサイトを参考にするとよいでしょう。

敷地の固定資産税評価額又は時価

② 円

建物の法定耐用年数

③ 年

法定耐用年数は、「減価償却資産の耐用年数等に関する省令(昭和40年3月31日大蔵省令第15号)」別表1に記載されていますので、この数字を記入しましょう。

参考:昭和四十年大蔵省令第十五号 減価償却資産の耐用年数等に関する省令|e-gov法令検索

例えば、鉄骨鉄筋コンクリート造りの住宅の耐用年数は47年、木造の住宅の耐用年数は22年です。

用途(例:住宅)や構造(例:木造)がわからない場合は、建物所在地を管轄する法務局で建物の不動産登記簿謄本を取得しましょう。「種類」と「構造」という欄に記載されています。

不動産登記簿謄本の取得の仕方は次のサイトを参考にするとよいでしょう。

建物の経過年数(築何年か)

④ 年

登記簿謄本の「原因及び日付」の欄に、新築の日付が記載されていることがあります。

配偶者居住権の存続年数

⑤ 年

配偶者居住権の存続期間は、原則として終身(亡くなるまで)とされています(民法1030条本文)。

(配偶者居住権の存続期間について、別段の定めをすることは可能です。)

終身とした場合の存続期間は、次の厚生労働省のサイトに記載されている、「簡易生命表」の内、(配偶者の)「平均余命」の値を記載します。

参考:結果の概要|厚生労働省

例えば、「令和2年簡易生命表(女)」では、70歳女性の平均余命は、20.49≒20年となっています。

この20年を5の□に記入してください。

民法所定の法定利率による複利現価率

⑥

nを配偶者居住権の存続年数として

で計算できます。

民法404条(2020年4月1日施行)によれば、法定利率は3%であり、その後3年毎に見直しされます。

法定利率3%の場合ですと、上の式の「法定利率」のところには0.03を入れます。

法定利率3%の場合の複利現価率の50年分の計算結果は、こちらの一覧表に記載していますので、ご参照ください。

例えば、20年ですと、0.554(小数第四位以下四捨五入)となります。

(2)6つの数字を式へあてはめて完成

先ほど書き出した1~6の数字を次の式の□に入れて、完成させましょう。

相談事例の場合

冒頭の相談事例の場合、次の通り、配偶者居住権の評価額は1392万円となります。

配偶者居住権の評価額

「残された相続人が遺産で揉めないようにしたい」「自分で遺産の分け方を指定したい」という方は、遺言書の作成を検討するとよいでしょう。

あなたが所有する家(夫婦共有の家)に配偶者が住んでいる場合、遺言で配偶者に配偶者居住権を遺贈することで、配偶者居住権を設定することができます。あなたが死亡した時に配偶者が住んでいれば、配偶者は配偶者居住権を取得できます。婚姻してから20年以上たっていれば、配偶者居住権を設定しても、原則遺産分割で配偶者の取り分が減ることはありません。

参考:残された配偶者の居住権を保護するための方策が新設されます。|法務省

アディーレ法律事務所には、相続放棄、相続税、遺言書作成など、複雑な遺産相続の手続をまとめて依頼できます。

遺言・遺産相続のお悩みは人によって様々です。一度そのお悩みを、アディーレに聞かせていただけませんか。

相続に関するご相談は、お電話ですることができ、何度でも無料です(2025年5月時点)。こちらのフリーコール(0120-554-212)までお電話ください。