生命保険は、大切な家族の経済的な安心を守るための重要な財産です。

しかし、もしその保険金を受け取る人(受取人)が、保険の対象者(被保険者)よりも先に亡くなっていた場合、その保険金は一体誰に支払われるのでしょうか?また、手続きを放置すると、受け取る権利を失う重大なリスクがあることをご存知でしょうか。

この記事では、「受取人が死亡している」という状況において、保険金が誰に支払われるのかという法的根拠と、保険金の3年の時効や税務上の大きな落とし穴について、弁護士が解説します。

特に、「受取人なし」の状態は、予期せぬ人物に保険金が渡るリスクや、相続人間の紛争に発展するリスクがあります。

ここを押さえればOK!

最も重要な注意点は、保険金請求権の時効です。被保険者の死亡日の翌日から3年を経過すると、請求権は消滅し、たとえ正当な権利者でも保険金を受け取れなくなります。相続人が多い、または相続人間の争いがある複雑なケースでは、時効が迫るリスクが高まります。被保険者の死亡を把握したら、速やかに保険会社に連絡し、必要書類を準備して請求手続きを進める必要があります。

保険金にかかる税金は、契約者(保険料を払う人)、被保険者(保険の対象者)、受取人の関係によって、相続税、所得税、贈与税のいずれかになります。例えば、契約者と被保険者が同一で受取人が相続人の場合(夫が自身に保険をかけ妻が受け取る)、相続税の課税対象となりますが、非課税枠(500万円×法定相続人の数)が適用されます。

受取人が死亡した場合や家族構成の変更があった場合には、意図しない人物への支払いや税務リスクを避けるため、速やかに新しい受取人に変更することが推奨されます。受取人として指定できるのは原則被保険者の配偶者や2親等以内の血族ですが、保険会社によっては3親等以内の血族や内縁関係者も認められることがあります。

遺言・遺産相続に関するご相談は何度でも無料!

自宅でらくらく「おうち相談」

「相談会場が遠い」「外出するのが億劫」「人目が気になる」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

指定した受取人が死亡した場合の保険金の行方

生命保険の受取人が被保険者より先に死亡し受取人を変更しないまま被保険者が死亡した場合、保険金は特定のルールに従って新しい権利者に継承されます。

受取人が亡くなった場合の保険金の行方について、簡単に説明します。

(1)受取人の法定相続人が受け取る

保険金は、被相続人の相続財産とはならず、受取人固有の財産と見なされます。

そこで、受取人が亡くなり、新しい受取人に変更されていない場合には、保険金は亡くなった受取人の法定相続人に支払われます(保険法46条や保険会社の約款)。

(保険金受取人の死亡)

引用:保険法|e-gov

第四十六条 保険金受取人が保険事故の発生前に死亡したときは、その相続人の全員が保険金受取人となる。

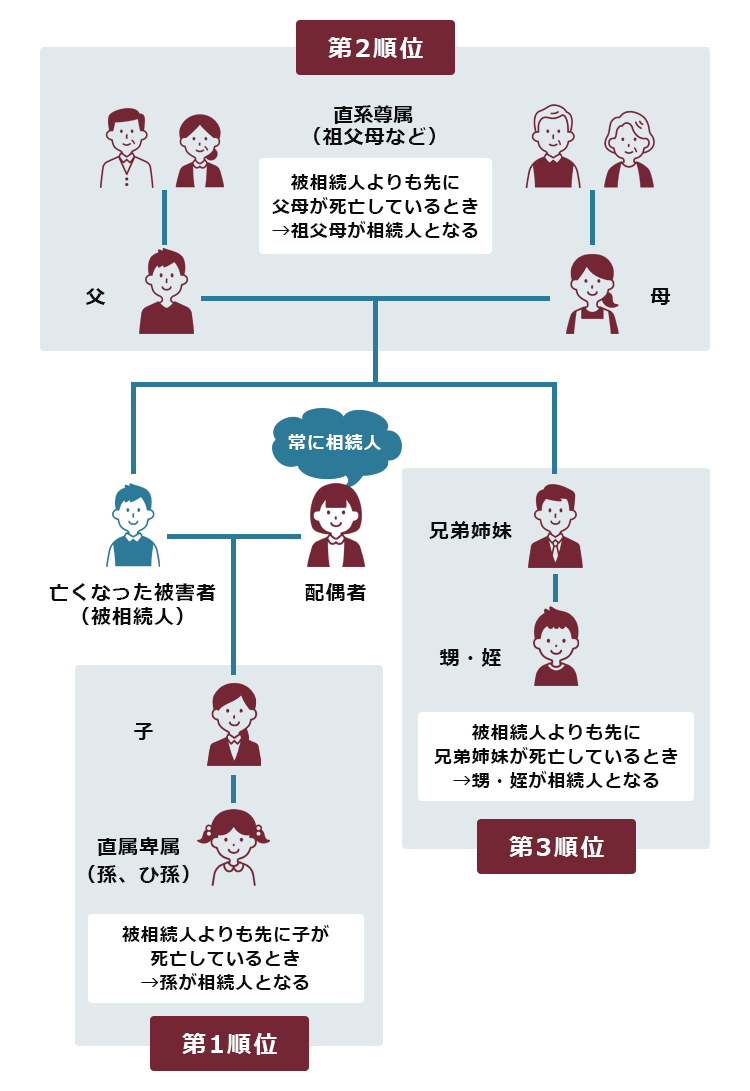

法定相続人は、次のように法律で定められています。

保険金受取人となる順位

亡くなった人(被相続人)の財産を相続する権利を持つと法律で定められた人々のことを「法定相続人」といいます。

保険金は、この法定相続人の順位に従って、受け取ることになります。

- 配偶者:常に法定相続人

- 第1順位:子ども(直系卑属)。子がすでに亡くなっている場合は、孫、ひ孫が法定相続人となります。

- 第2順位:親(直系尊属)。第1順位の子ども及び直系卑属がいない場合、父母が法定相続人となります。父母がすでに亡くなっている場合は祖父母などが相続人となります。

- 第3順位:兄弟姉妹。第1順位、第2順位の血族が存在しない場合、兄弟姉妹が法定相続人となります。兄弟姉妹が亡くなっている場合は、その子(甥姪)が法定相続人となります。

例えば、契約者・被保険者である夫が妻を受取人としていたが、妻が亡くなった後、夫も亡くなったとします。夫妻には子が1人います。

受取人である妻が亡くなった時点での妻の法定相続人は、夫と子です。

今回、夫が亡くなりましたので、妻の受取人としての権利は、子が相続することになります。

法定相続人と相続分の基本について詳しくは、こちらの記事をご覧ください。

(2)受取人は相続放棄しても生命保険を受け取れる

相続放棄をした人は、民法上は相続人の地位を失いますが、生命保険の受取人として指定されていれば、保険金自体は受け取ることができます。

相続放棄と生命保険の関係について、詳しくはこちらの記事をご覧ください。

(3)受取人に法定相続人がいない場合には国のものになる

亡くなった受取人に法定相続人がいない場合、保険金は国庫に帰属することになります。つまり国のものとなるのです。

【最重要】請求時効は3年!手続は速やかに行う必要あり

受取人が死亡している状況では、受取人を相続する方の手続きの遅延がそのまま保険金を受け取る権利の喪失に直結します。つまり、最も注意すべきは、生命保険金請求権の時効です。

(1)請求権は被保険者の死亡日の翌日から「3年」で時効

生命保険金(死亡保険金)の請求権には時効が設けられており、原則として被保険者の死亡日の翌日から3年を経過すると、時効により請求権は消滅します(保険法95条1項)。

(消滅時効)

引用:保険法|e-gov

第九十五条 保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。

高額な保険金であったとしても、この3年という期限を過ぎると、たとえ正当な受取権者であっても、保険金を受け取ることができなくなります。

受取人の死亡による相続人が多い、相続人間で争いがあるなど複雑なケースでは、相続問題の解決に時間を要し、時効が迫るリスクが高まるでしょう。

(2)保険金請求手続きの流れと必須書類チェックリスト

受取人の相続人は、被相続人の死亡を把握したら迅速に保険会社に連絡し、請求の手続きを進めましょう。

基本的には、保険会社の担当者の指示のとおりに、必要書類を集めたうえで、書類を保険会社に提出し、その後保険金が支払われることになります。

保険金請求時に一般的に必要となる書類は以下の通りですが、事前に必ず保険会社に確認するようにしましょう。

- 保険金請求書

- 保険金受取人(権利を継承した者)の戸籍謄本

- 受取人の死亡診断書

- 保険証券(保険証書) など

戸籍収集が難しい、相続手続きをする時間がないなどお悩みの方は、相続を扱う弁護士に依頼すれば、戸籍収集や相続手続きをサポートしてくれますので、一度ご相談ください。

(3)請求後、いつ保険金が支払われるか

保険会社は、一般的に、請求に必要な書類が保険会社に到着した日の翌日から起算して原則5営業日以内に保険金を支払うこととされています。

ただし、調査や照会などが必要な場合には、これ以上の期間がかかる場合もあります。

受取人を「法定相続人」と指定した場合はどうなる?

契約者・被保険者が、受取人を、特定の個人名ではなく、単に「被保険者の法定相続人」と指定していた場合、その保険金は、どの法定相続人がどの割合で受け取ることになるのでしょうか。

この問題については、最高裁判所(平成6年7月18日判決)が次のように判断をしています。

「保険契約において、保険契約者が死亡保険金の受取人を被保険者の「相続人」と指定した場合は、特段の事情のない限り、右指定には相続人が保険金を受け取るべき権利の割合を相続分の割合によるとする旨の指定も含まれているものと解するのが相当である。」

引用:最高裁判所平成6年7月18日判決|裁判所

つまり、受取人を「被保険者の法定相続人」と指定していた場合、保険金は法定相続人に平等に分配されるものではなく、特段の事情がない限り、民法上の法定相続分に応じて分配されることになります。

生命保険の受け取りにかかる税金

生命保険金に課される税金の種類は、「契約者(保険料を払う人)」「被保険者(保険の対象者)」「受取人」の三者の関係によって変わってきます。

| 契約者 | 被保険者 | 受取人 | 税金 | 非課税枠の適用 |

| A(夫) | A(夫) | B(妻) | 相続税 | あり |

| A(夫) | B(妻) | A(夫) | 所得税、住民税 | なし |

| A(夫) | B(妻) | C(孫) | 贈与税 | なし |

参考:No.1750 死亡保険金を受け取ったとき|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1750.htm)

(1)相続税がかかるケース

死亡保険金の受取に相続税がかかるのは、契約者と被保険者が同じ場合です。

例えば、被保険者が生前自分で保険料を払い、遺族が死亡保険金を受け取るケースです。

【例】

- 契約者(保険の名義人、保険金を払う人) A(夫)

- 被保険者(保険の対象となる人、保険金をかけられている人) A(夫)

- 受取人(保険金を受け取る人) B(妻)

死亡保険金の受取人が被保険者の相続人である場合には、500万円×法定相続人の数の金額が非課税となります。

(2)所得税がかかるケース

死亡保険金の受取に所得税がかかるのは、契約者と保険金の受取人が同じ場合です。例えば、夫が妻に生命保険をかけていて、夫にその保険金が支払われるようなケースです。

【例】

- 契約者(保険の名義人、保険料を払う人) A(夫)

- 被保険者(保険の対象となる人、保険金をかけられる人) B(妻)

- 受取人(保険金を受け取る人) A(夫)

死亡保険金を一時金として受け取った場合には「一時所得」になります。この場合、死亡保険金以外に他の一時所得がなければ、受け取った死亡保険金からそれまで支払った保険料を引き、その金額が50万円以内であれば課税されないことになります。

また、住民税の計算で一時所得額が考慮されます。

(3)贈与税がかかるケース

生命保険の受取に贈与税がかかるのは、契約者と被保険者、受取人がすべて違う場合です。例えば、夫が妻に生命保険をかけていて、孫に保険金が支払われるようなケースです。

【例】

- 契約者(保険の名義人、保険料を払う人) A(夫)

- 被保険者(保険の対象となる人、保険金をかけられる人) B(妻)

- 受取人(保険金を受け取る人) C(孫)

贈与税には1年間で110万円の基礎控除があります。ほかに贈与された財産がなければ、死亡保険金110万円以内であれば贈与税はかかりません。

受取人が死亡し、新しい受取人に変更する方法

受取人が死亡した場合は、意図しない人物への保険金支払いや、税務リスクを避けるため、受取人の変更手続きを行うことが推奨されます。

(1)保険会社に連絡する

保険会社には窓口や電話など通じて連絡します。その際、事前に保険の契約番号や保険証書(保険の契約書)の情報を準備しておくとスムーズでしょう。

保険会社に連絡すると、保険会社から新しい受取人の指定に必要な書類が送られてきます。

(2)新しい受取人を考える

保険金の受取人として指定できるのは、原則として配偶者と2親等以内の血族までです。

例えば、親や祖父母、兄弟姉妹、子、孫などです。

ただ、3親等以内の血族(伯父や叔母、甥、姪など)や内縁関係、同性のパートナーなども受取人として認められることもあります。

受取人を複数人とすることも可能であり、その場合は受け取る割合も指定できます。

(3)必要書類の準備・提出をする

新しい受取人に変更するには、保険会社に申請書を、本人確認書類と共に提出します。

この際、受取人の変更には受取人の同意は不要ですが、被保険者(保険をかけている人)の同意が必要となりますので、その同意書も必要です。

手続きが完了すると、新しい受取人に変更されます。

受取人を変更すべきタイミングとリスク

受取人の死亡時以外にも、受取人の見直しと変更が必要なタイミングがあります。

(1)受取人を変更すべきタイミング

大きく、次の2つのタイミングがあります。

- 家族構成の変化

: 結婚した場合には「両親から配偶者へ」、離婚した場合には「元配偶者から両親や子へ」など。 - 財産状況の変化

: 特定の相続人に手厚く財産を遺したい場合など。例)子どもたちが独立し、配偶者により多くの財産を残したい

(2)受取人を変更しないリスク

受取人の変更をしないでいると、意図しない人に保険金が渡る可能性があります。

離婚後、元配偶者を受取人にしたままにしておくと、受取人を変更しない限り、元配偶者が保険金を受け取ります。

また、受取人の死亡後も変更をしないと、意図せず受取人の法定相続人に保険金が渡るリスクがあります。

家族の意向に沿った資産承継を実現するためには、早めの確認と変更手続きが推奨されます。

【まとめ】生命保険の受取人が死亡時の相続手続は、弁護士に相談を

受取人が死亡した場合、保険金は基本的に受取人の法定相続人に渡りますが、法定相続人がいない場合は国庫に帰属します。

保険金の請求には期限がありますので、速やかに相続手続きを進める必要があります。

しかし、相続手続には相続人の調査や戸籍収集など、時間と労力がかかります。

1人で不安がある方は、一度アディーレ法律事務所にご相談下さい。