自動車とバイク(原動機付自転車も含む)の保有者には、法律上、被害者保護を目的として「自賠責保険」の加入が義務付けられています。

これにより、自動車とバイク(原動機付自転車も含む)が事故をし、被害者にケガをさせた場合に、加害者自身に被害者に払うお金がなくても、自賠責保険により、被害者に対して最低限の補償(お金)を支払うことができます。

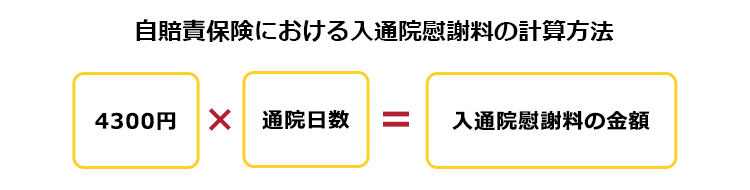

自賠責保険の入通院慰謝料の相場は、1日当たり4300円と決まっています。

ただ、実は弁護士が交渉すると受け取れる慰謝料額が増額できる可能性があることを知っていますか?1日当たり4300円よりも多くの慰謝料を受け取れる可能性があるんです。この記事では、自賠責保険から受け取れる慰謝料額の相場や少しでも多くの慰謝料を受け取るためのポイントを解説いたします。

ここを押さえればOK!

示談金額か妥当な金額か不安な方や示談金額に不満がある方は、弁護士に相談することをおすすめします。弁護士に相談することで、示談金額が増額できる可能性があります。交通事故の被害にあったら、アディーレへご相談ください。

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

自宅でらくらく「おうち相談」

「ケガの治療中で相談に行くのが難しい」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

自賠責保険とは

「自賠責保険」とは、自動車やバイク、原動機付自転車の保有者に、自動車損害賠償法(以下、「自賠法」といいます)上、加入が義務付けられている保険です(自賠法5条)。

自賠責保険に加入せずに公道を走行すると、1年以下の懲役又は50万円以下の罰金に処されます(自賠法86条の3第1項)。また、行政処分として違反点数6点が付加されます。そのため、自賠責保険に未加入の場合には過去行政処分を受けたことがなくても直ちに免許停止処分となります。

自賠責保険における慰謝料とは|相場と計算方法

交通事故の「慰謝料」とは、被害者が交通事故でケガをしたことなどによって受けた精神的なショック(痛みに苦しんだり、治療を強いられたりしたことなど)を「損害」と考えて(民法710条)、その損害を慰藉(いしゃ)するために支払われるお金です。

自賠責保険から受け取ることのできる慰謝料は次の3種類です。

- 入通院慰謝料:交通事故で入通院をしなければならくなったことに対する慰謝料

- 後遺症慰謝料:交通事故で受けたケガが完治せず、後遺症が残った場合に請求できる慰謝料

- 死亡慰謝料:交通事故で被害者が死亡した場合に請求できる慰謝料

ここでは、自賠責保険の入通院慰謝料・後遺症慰謝料・死亡慰謝料の相場(目安額)や計算方法について説明します。

(1)入通院慰謝料(傷害慰謝料)

自賠責保険における入通院慰謝料は、1日4300円と決まっています(2020年4月1日以降に発生した交通事故の場合。それ以前は1日4200円)。

通院日数は、被害者のケガの態様、実通院日数などの事情を考慮して決まります。通常は、次の2つの日数のうち少ない方を「通院日数」とします。

- 実通院日数(実際に通院した日数)×2

- 総治療期間(治療を開始した日から治療を終えた日までの総日数)

【具体例】実通院日数=70日間、総治療期間=6ヶ月の場合

180日(6ヶ月)と70日間×2=140日の少ない方が通院日数として採用されます。この場合の入通院慰謝料の計算は、次のようになります。

4300円×140日=60万2000円

ただし、自賠責保険には受け取ることのできる保険金額(慰謝料のほか、治療費、休業損害などすべての合計)の上限があり、ケガ(後遺障害なし)の場合には、120万円を超えて受けとることはできません。

(2)後遺症慰謝料

後遺症慰謝料は、等級によって次のように基準額が決まっているため、入通院慰謝料のように計算する必要はありません。

| 等級 | 自賠責保険の後遺症慰謝料の相場(目安額) |

|---|---|

| 第1級 | 1150万円(1350万円※) |

| 第2級 | 998万円(1168万円※) |

| 第3級 | 861万円(1005万円※) |

| 第4級 | 737万円 |

| 第5級 | 618万円 |

| 第6級 | 512万円 |

| 第7級 | 419万円 |

| 第8級 | 331万円 |

| 第9級 | 249万円 |

| 第10級 | 190万円 |

| 第11級 | 136万円 |

| 第12級 | 94万円 |

| 第13級 | 57万円 |

| 第14級 | 32万円 |

※被害者に被扶養者がいる場合(2020年4月1日以降に発生した交通事故の場合)

ただし、自賠責保険には受け取ることのできる保険金額(慰謝料のほか、逸失利益、介護費などすべての合計)の上限があり、後遺障害の場合は、等級別に限度額が定められおり、最大で4000万円です。

(3)死亡慰謝料

自賠責保険における死亡慰謝料は、次のように基準額が決まっています。

| 被害者本人の慰謝料 | 400万円 |

| 遺族の慰謝料 | 請求権者1人の場合 550万円 請求権者が2人の場合 650万円 3人以上の場合 750万円 ※被害者に被扶養者がいる場合上記の額に各200万円加算 |

例えば、被害者に配偶者と子供2人(幼児)がいた場合の死亡慰謝料を計算してみましょう。

【具体例】被害者に配偶者と子供2人(幼児)がいた場合

400万円(本人の慰謝料)+750万円(遺族の慰謝料・請求権者は3人以上)+200万円(被扶養者あり)=1350万円

ただし、自賠責保険には受け取ることのできる保険金額(慰謝料のほか、逸失利益、葬儀費用などすべての合計)の上限があり、被害者死亡の場合は、3000万円となっています。

自賠責保険の慰謝料を請求する3つの方法とは

自賠責保険に慰謝料を含む賠償金を請求する方法には3つの方法があります。それぞれ説明します。

(1)一括払い

加害者は、多くの場合自賠責保険の他に任意保険にも加入しています。

自賠責保険の補償だけでは、被害者が被った損害すべてがカバーされない場合には、不足分について、加害者の加入する任意保険会社に対して支払いを請求することができます。そのため、通常は、自賠責に保険にまず請求し、足りない部分について任意保険会社に請求するという手順を踏むのが原則になります。

しかし、実際は、任意保険会社が一括して損害賠償について話し合う窓口となり、示談成立後、任意保険会社から賠償金を受けとることになります(これを「一括払い」といいます)。一括払いの方法をとる場合、被害者にとっては、話し合うべき窓口が一つとなり、まとめて賠償金を受け取ることができるというメリットがあります。

(2)被害者請求

加害者加入の自賠責保険に対して、被害者自身が、慰謝料を含む損害賠償について保険金を支払うよう請求することができます。これを、「被害者請求」といいます。

加害者が、自主的に被害者に対して賠償金を支払わない場合でも、加害者の対応を待つ必要はなく、被害者が自分で直接、加害者加入の自賠責保険に対して支払いを請求することができます。

(3)加害者請求

加害者が、直接被害者に慰謝料などの損害賠償を支払った場合、加害者は自身が加入する自賠責保険に対して、支払った額を限度として保険金の支払いを請求することができます。これを、「加害者請求」といいます。

加害者が判明しない場合にも慰謝料は受けとれる?

ひき逃げなどの被害に遭い、加害者が判明しない場合には、加害者が加入する自賠責保険もわかりませんので、自賠責保険から慰謝料を受けとることはできません。

このような場合には、政府補償事業の利用により被害回復を目指すことになります。

政府保障事業は、被害者が被った損害について、国(国土交通省)が加害者の代わりに立替え払いする制度です。政府保障事業での賠償金の支払限度額は、自賠責保険と同額で次のとおりです。利用できるのは人身事故(ひき逃げ)のケースのみで、物損事故(当て逃げ)では利用することはできません。

- 傷害120万円

- 死亡3000万円

- 後遺障害等級によって75万~4000万円

治療の際に健康保険や労災保険などから給付を受けた場合、給付された分の金額が政府保障事業の保障金から差し引かれますし、人身傷害保険から既に損害に対する支払いを受けている場合には利用することができません。

自賠責保険・任意保険の賠償額に納得できない!弁護士に相談するべき?

自賠責保険や任意保険から受けとることのできる賠償額が、被害者にとって納得できない金額であることは少なくありません。そのような場合には、任意保険会社との示談成立を急ぐ必要はありません。

示談を成立させる前に、一度弁護士に賠償額の増額可能性の有無について相談することをお勧めします。弁護士に相談することで慰謝料などが増額できる可能性があるからです。

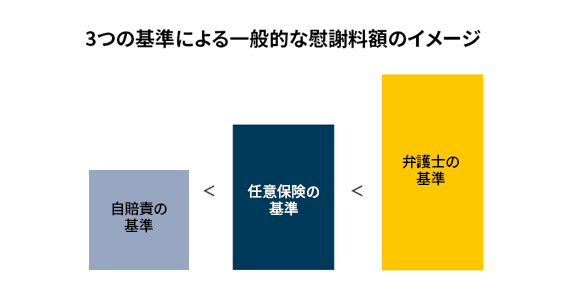

実は、慰謝料の金額は法律で決まっているわけではなく、3つの算定基準があります。どの算定基準を使うかで、慰謝料の金額が変わってくることがあるのです。

| 算定基準 | 基準の内容 |

|---|---|

| 自賠責の基準 | 自賠責保険により定められている賠償基準です。必要最低限の救済を行うことを目的としており、一般的に支払額は3つの基準の中でもっとも低く設定されています。 ただし、自賠責保険金額は、交通事故の70%未満の過失については減額対象にしませんので、加害者側になってしまったなど過失割合が大きい場合には、自賠責の基準がもっとも高額となることもあります。 |

| 任意保険の基準 | 各損害保険会社が定めている自社独自の支払基準です。保険会社によってその内容は異なり、正式には公表されていません。一般的に自賠責の基準以上ではありますが、弁護士の基準と比べると、かなり低く設定されています。 |

| 弁護士の基準 (裁判所の基準) | これまでの裁判所の判断の積み重ねにより認められてきた賠償額を目安として基準化したものです。裁判所の基準とも呼ばれます。一般的に、自賠責の基準や任意保険の基準と比べて高額になります。 |

上でご紹介した3つの基準の金額を比べると、基本的には次のようになります。

通常、この図のとおり、弁護士の基準で算定することが被害者にとって一番有利となりますが、自賠責保険が弁護士の基準の支払いに応じることはありません。また、任意保険会社も、被害者本人が弁護士の基準で交渉しても、応じないことがほとんどです。

しかし、弁護士が被害者の代理人として、裁判にすることも辞さない姿勢で説得的に弁護士の基準が妥当であると交渉することで、任意保険会社との示談において、弁護士の基準に近づく形で慰謝料などの損害賠償金が増額する可能性があります。

あなたが受け取れる慰謝料を計算してみませんか?

慰謝料計算機では、本来受け取れるはずのおおよその慰謝料金額を知ることができます。

「保険会社から慰謝料を提示されたけれど、本当にこれで示談していいのだろうか?」といった疑問をお持ちであれば、まずは慰謝料計算機を使ってみていただければと思います。

軽症の場合の慰謝料計算

死亡の場合の慰謝料計算

【まとめ】少しでも多くの慰謝料を受けとるためには弁護士への相談がおすすめ!

自賠責保険からいくら受けとれるのかを気にされているかもしれません。

ただし、自賠責保険は最低限の補償を保障するものでしかありませんので、十分な補償は受けられない可能性があります。自賠責保険の賠償額に納得できない場合には、示談の成立を急ぐ必要はありません。まずは、一度弁護士への相談をしてみることをおすすめします。

交通事故の被害にあい、加害者側の保険会社に対する賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。