最愛のパートナーを突然の交通事故で亡くされ、今は言葉にならないほどの深い悲しみの中にいらっしゃることと拝察いたします。

本来であればゆっくりと心を休めるべき時ですが、役所への届け出や保険会社への連絡、そしてこれからの生活のことなど、現実には「やらなければならない手続き」が待ってくれません。 「一体、何から手をつければいいの?」「今後の生活費はどうなってしまうの?」と、大きな不安に押しつぶされそうになってはいませんか。

このコラムでは、ご主人が亡くなられた直後に必要となる手続きの流れや、当面の生活費を確保する方法、そして加害者に対する賠償金請求のポイントについて、一つひとつ丁寧に解説していきます。

ご遺族の皆様の精神的な負担を少しでも和らげ、将来に向けて適切な補償を受け取るための「道しるべ」として、お役に立てれば幸いです。

ここを押さえればOK!

1. 直後の手続き(期限厳守) 死亡届(7日以内)、健康保険・年金の手続き、世帯主変更などを期限内に行う必要があります。

2. 当面の生活費と金銭 住宅ローンの免除(団信)、口座凍結時の「仮払い制度」、遺族年金の受給を確認しましょう。生命保険金は賠償金とは別枠で受け取れます。

3. 賠償金の仕組みと相場 葬儀費、逸失利益、慰謝料などが請求対象です。金額算定には「自賠責・任意保険・弁護士」の3つの基準があり、弁護士の基準が最も高額になる傾向があります。

加害者に対する賠償金請求は弁護士へご依頼ください。弁護士へ依頼いただくことで、適正な賠償金の獲得や交渉の精神的負担軽減につながります。交通事故被害のご相談はアディーレへ。

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

自宅でらくらく「おうち相談」

「ケガの治療中で相談に行くのが難しい」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

【重要】夫が事故死|亡くなった直後から行うべきことリスト

ご主人を亡くされた直後は、深い悲しみの中で多くの対応に追われ、心身ともに大変な時期かと存じます。しかし、夫が亡くなった後に行うべき手続きや対応は待ってくれません。

優先して進めるべき手続きをリストアップしましたので、一つずつ確認していきましょう。

(1)死亡届と火葬許可申請書は7日以内に市区町村役場へ

ご主人が亡くなられたことを知った日から7日以内に、市区町村役場へ「死亡届」を提出する必要があります。死亡届は多くの場合、死亡診断書と同じ1枚の用紙となっていることが多いです(警察が介入した場合は「死体検案書」)。右側が医師記入の死亡診断書で、左側が死亡届となっています。

提出先は、ご主人の本籍地、死亡地、または届出人(奥様など)がお住まいの地域の役所になります。

この手続きを行わないと、火葬や埋葬に必要な「火葬許可証」が発行されません。 実際には、葬儀社の方が代行してくれるケースがほとんどですが、期限が短いため、念のため葬儀社の担当者に確認しておきましょう。

(2)健康保険の資格喪失届の提出は5日もしくは14日以内に行う

ご主人の健康保険証を返却しなければなりません。

国民健康保険や後期高齢者医療保険の場合にはご主人が亡くなられた日から14日以内、健康保険の場合にはご主人が亡くなられた日から5日以内に返却する必要があります。

もしご主人の扶養に入っていて、奥様ご自身の保険もご主人の健康保険に加入していた場合には、の切り替え(国民健康保険への加入など)も忘れずに行いましょう。

(3)年金の受給停止手続きを10日もしくは14日以内に行う

ご主人が年金を受給されていた場合、次の期限内に年金事務所もしくは年金相談センターで年金受給停止の手続をする必要があります。手続きをしないままだと、本来もらえないはずの年金を受給し「不正受給」ということになってしまいます。

- 国民年金:14日以内

- 厚生年金:10日以内

日本年金機構に個人番号(マイナンバー)が登録されている場合には、受給権者死亡届(報告書)の提出は不要です。

(4)世帯主変更届は14日以内に行う

もしご主人が世帯主だった場合は、亡くなられてから14日以内に役場で「世帯主変更届」を提出し、奥様などを新しい世帯主として登録する必要があります。

ただし、次のような場合には、誰が新しい世帯主になるのかはっきりしているため、世帯主変更届を出す必要はありません。

- 世帯に残ったのが1人だけの場合

- 世帯に残ったのが親1人と15歳未満の子どもだけである場合

(5)公共料金の名義変更・解約も忘れずに

役所の手続きと並行して、電気・ガス・水道といった公共料金の名義変更や解約も進めましょう。

特に、ご主人名義の銀行口座から引き落としにしている場合は注意が必要です。金融機関が死亡の事実を把握すると口座が凍結され、引き落としができなくなってしまいます。生活に必要なライフラインが止まってしまわないよう、早めに奥様の口座やクレジットカード払いへ変更しておくと安心です。

夫が亡くなった後の生活はどうなる?遺族が確認すべき「お金」のこと

これからの生活費や住まいのことなど、お金に関する不安も尽きないかと思います。ここでは、ご遺族が知っておくべき制度や仕組みについて解説します。

(1)住宅ローンは「団信」加入なら支払いが免除される可能性が高い

ご主人名義で住宅ローンを組まれていた場合、多くのケースで「団体信用生命保険(通称:団信)」という保険に加入されています。 団信に加入されていた場合、契約者であるご主人が亡くなられた時点で保険金がおり、住宅ローンの残金にあてられます。その結果、以降のローン支払いが不要になり、そのままご自宅に住み続けられる可能性が高いです。

まずは借入先の金融機関へすぐに連絡し、団信の加入状況を確認してみてください。適用される場合は、医師の死亡診断書などを提出して手続きを進めます。

(2)生命保険金を受け取っても賠償金から減らされることはない

生命保険の死亡保険金は、原則として加害者から受け取る賠償金からは差し引かれません。

生命保険金は、ご主人がご家族のために保険料を支払ってくれていた「対価」として受け取る権利があるものです。そのため、加害者からの賠償金とは「別枠」として、満額を受け取ることができます。

まずは保険証券を探して内容を確認し、保険会社へ請求の手続きを行いましょう。

(3)口座凍結に備えて葬儀費用や当面の生活費を「仮払い」制度で確保する

銀行などの金融機関は、口座の名義人が亡くなったことを知ると、口座を一時的に「凍結」します。しかし、「葬儀費用や当面の生活費が引き出せなくて困る」という事態を防ぐため、民法が改正され「預貯金の仮払い制度」が利用できるようになりました。

この制度を使えば、遺産分割協議が終わる前でも、相続開始時の預金額の3分の1の金額に、払戻しを行う相続人の法定相続分を乗じた額まで引き出すことができます(ただし上限150万円)。

もし手元の資金に不安がある場合は、ご主人の通帳がある金融機関の窓口で「仮払い制度を利用したい」と相談してみましょう。

(4)今後の生活費として「遺族年金」や「生命保険」を受け取る

ご主人が亡くなられた後の、長期的な生活費を確保するためには、「遺族年金(遺族基礎年金・遺族厚生年金)」の手続きも忘れてはいけません。ご主人がご家族の生計を支えていらっしゃった場合、残された奥様やお子様には、国から年金を受け取る権利があります。

これらのお金は、偶数月に定期的に口座に振り込まれる仕組みになっています。ご主人の給与がなくなってしまった後の生活費として、これからの家計を支える重要な柱となってくれるはずです。 手続きはお近くの年金事務所で行うことができますので、準備が整い次第、速やかに手続きに行かれることをおすすめします。

(5)加害者から受けとる賠償金には税金はかからない

交通事故の被害者が受け取る慰謝料を含む賠償金には、原則として税金はかかりません。

交通事故の賠償金は、加害者から受けた損害を補填するもの、つまりマイナスをプラスマイナスゼロに戻すものであって、利益をもたらすものではないからです。

例外的に、社会通念上もらった金額が慰謝料として高額すぎる場合などでは、税金がかかるおそれがあります。

夫の事故死で加害者からいくら賠償金を受け取れる?賠償金の内訳とは

突然の交通事故でご主人を亡くされた悲しみは、計り知れないものと存じます。

このように、交通事故でケガをしたり、不幸にも亡くなられてしまったりした場合、被害者側は加害者に対して「損害賠償」という形で、金銭的な補償を求めることができます。

賠償金の内訳について詳しく解説していきます。

(1)積極損害(治療費、葬儀関係費用など)

死亡事故における「積極損害」とは、事故に関連して実際に支払うことになった費用のことです。

<例>

- 亡くなるまでにかかった治療費

- 救命措置やご遺体の処置にかかった費用

- 葬儀関係費用(葬祭費、供養料、お墓の建立費、仏壇・仏具の購入費など)

葬儀関係費用については、弁護士が交渉する際の基準(弁護士の基準)では、原則として150万円が上限とされています。もし、実際の費用が150万円を下回る場合は、実際にかかった金額が賠償額となります。

(2)消極損害(休業損害、逸失利益)

死亡事故における「消極損害」とは、事故がなければ将来手に入ったはずのお金のことを指します。具体的にいうと、ケガの治療や亡くなったことで得られなくなった仕事の収入に対する補償のことです。

(2-1)休業損害:治療などで働けず減ってしまった収入

休業損害とは、事故に遭ってから亡くなるまでの間、治療などで働くことができず、お給料などの収入が減ってしまったことに対する補償です。

| <休業損害の計算式> 1日当たりの損害額(仕事をしていれば得られていたはずの収入)(※)×休業日数 |

※ 自賠責基準では1日あたりの損害額が6100円(原則)、これを超えることが明らかな場合は1日につき1万9000円を上限として支払われることになります。一方で、弁護士の基準では、基本的に実際の収入を基礎として1日当たりの損害額を計算します。

休業損害が認められうる期間は、基本的にケガが完治すれば完治したときまでとされます。

完治せずに後遺症が残るときは症状固定日(医師にこれ以上症状がよくならないと判断されたとき)までですが、ケガの程度や治療の経過、仕事への影響などを考慮して休業期間が長すぎる場合には、それよりも短くなることもあります。

(2-2)逸失利益(いっしつりえき):もし生きていれば得られたはずの収入

交通事故によりご主人が亡くなってしまったら、生前ご主人が働いて得ていたような収入はもう得られません。このように、死亡したために失った、被害者が将来にわたって得られるはずであった利益のことを、「死亡による逸失利益」といいます。

| <死亡による逸失利益の計算式> 基礎収入 × (1 - 生活費控除率) × ライプニッツ係数 |

例えば、妻1人子2人がいる35歳の男性(基礎収入450万円)の場合で考えてみましょう。この場合の計算式は次のようになります。

450万円 × (100% - 30%) × 20.389 = 約6,422万円

ご主人が亡くなられた場合の生活費控除率は、扶養していた家族の人数によって変わります。例えば、扶養されていた人が1人の場合:0%、扶養されていた人が2人以上の場合30%となります。正確な金額を知りたい場合は、弁護士へご相談ください。

(3)精神的損害(死亡慰謝料)

慰謝料とは、被害者ご本人やご遺族が受けた精神的苦痛(心の痛み・つらさ)に対する償いのお金です。

被害者の方が亡くなられた場合、加害者に対して「死亡慰謝料」を請求することができます。

死亡慰謝料には、大きく分けて次の2つの意味合いが含まれます。

- 亡くなったご本人の無念さに対する慰謝料

- 残されたご遺族の深い悲しみに対する慰謝料

法律上は、「亡くなったご本人の慰謝料請求権」をご遺族が相続し、さらに「ご遺族自身の慰謝料」と合わせて請求するという形になります。いずれにしても、ご家族を失った悲しみは深く、適切な金額が支払われるべきものです。

死亡慰謝料はいくらになる?死亡慰謝料の相場とは?

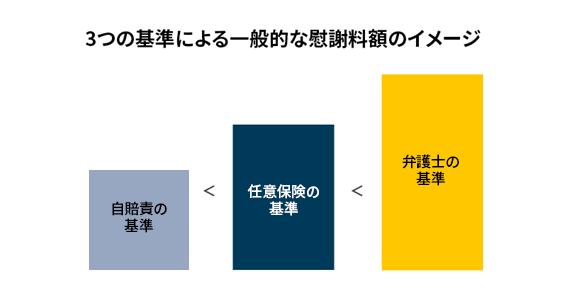

死亡慰謝料の金額は法律で一律に決まっているわけではありません。実は、死亡慰謝料の金額を決める3つの基準(ものさし)があり、どの基準を使うかで金額が変わってくるのです。

- 自賠責の基準:自賠責保険で採用されている基準。被害者への最低限の補償を目的とし、3つの基準の中では金額が最も低くなる傾向にあります。

- 任意保険の基準:各保険会社が独自に設定している基準(非公開)。弁護士の基準に比べると低く設定されている傾向にあります。

- 弁護士の基準:過去の交通事故の裁判例をもとに設定された基準。3つの基準の中では一番高額になりやすい傾向にあります。

実際に「自賠責の基準」と「弁護士の基準」とで、死亡慰謝料の額がどのくらい変わってくるのかを比較してみましょう。

| 自賠責の基準 | 弁護士の基準 |

| 【「足し算」方式】 被害者本人分+ご遺族の人数分+扶養の有無などで細かく加算されます。 【内訳の目安】 ●本人分:400万円 ●遺族分(近親者): ・1人の場合:550万円 ・2人の場合:650万円 ・3人の場合:750万円 | 【「立場」方式】 ご本人が家庭の中でどのような立場だったかによって、総額の相場が決まっています。 【相場の目安】 ●一家の支柱(経済的な大黒柱):2,800万円 ●母親や配偶者:2,500万円 ●その他の家族(子供・独身者など):2,000万~2,500万円 |

例えば、被害者本人(夫)に妻と子ども2人がいた場合を考えてみましょう。

この場合、自賠責の基準では1,350万円(本人400万円 + 遺族3人分750万円 + 扶養加算200万円)となるのに対し、弁護士の基準では2800万円(一家の支柱としての相場)となります。

このように、自賠責の基準と弁護士の基準を比較すると、死亡慰謝料の相場には2倍近い開きが出るケースもあります。

【簡単チェック】実際にあなたが受け取れる慰謝料額を計算してみませんか?

慰謝料計算機では、あなたが受け取れるはずのおおよその慰謝料額(弁護士の基準による慰謝料額)を知ることができます。ぜひ一度チェックしてみてください。

軽症の場合の慰謝料計算

死亡の場合の慰謝料計算

慰謝料を含む賠償金は誰が受け取れる?意外と知らない相続順位のルール

「夫の事故による賠償金は、すべて妻である私が受け取れる」と思っていませんか?

実は、交通事故の損害賠償請求権(慰謝料などを受け取る権利)は、法律上、預貯金や不動産と同じ「遺産」として扱われます。

そのため、誰がどのくらい受け取れるかは、民法で定められた「法定相続人」と「相続順位」によって決まるため、ご家族の構成によっては、妻以外の人にも権利が発生するケースがあるのです。

(1)妻は常に相続人!それ以外は「子供→親→兄弟」の順位で決まる

亡くなられたご主人の配偶者である「妻」は、どのような場合でも必ず相続人となります。 しかし、妻以外に誰が相続人になるかは、ご家族の状況によって以下の優先順位で決まります。ご自身がどのパターンに当てはまるか確認してみましょう。

- 第1順位:子供

ご主人にお子様がいらっしゃる場合、妻とお子様が相続人になります。この場合、ご主人のご両親やご兄弟には権利はありません。 - 第2順位:ご両親(または祖父母)

お子様がいらっしゃらない(または既に亡くなっている)場合のみ、ご主人のご両親が相続人になります。 - 第3順位:兄弟姉妹

お子様もご主人のご両親もいらっしゃらない場合のみ、ご主人のご兄弟姉妹が相続人になります。

(2)家族構成によって異なる「法律上の取り分(法定相続分)」の目安

相続人が誰になるかによって、賠償金を分け合う割合(法定相続分)も法律で目安が決められています。

- 【妻と子供】の場合

妻:2分の1、子供:2分の1(子供が複数いる場合は人数で均等に割ります) - 【妻とご両親】の場合(子供がいないご夫婦)

妻:3分の2、ご両親:3分の1 - 【妻と兄弟姉妹】の場合(子供もご両親もいないご夫婦)

妻:4分の3、兄弟姉妹:4分の1

「前妻の子ども」がいる場合のトラブルに注意しましょう。法律上、前妻との間のお子様も、現在の奥様との間のお子様と全く同じ「第1順位」の相続権を持ちます。そのため、賠償金を受け取るためには、面識のない前妻のお子様と連絡を取り、遺産の分け方を決める話し合い(遺産分割協議)を行わなければなりません。

賠償金はいつ受けとれる?夫の事故死から賠償金を受け取るまでの流れとは

突然の交通事故で最愛のパートナーを亡くされてしまった場合、深い悲しみの中で大変かとは存じますが、まずは葬儀を執り行う必要があります。そして、加害者側の保険会社と、慰謝料を含めた賠償金の話し合い(示談交渉)を始めるのは、一般的に四十九日の法要が済んで、少し落ち着かれた頃からとなります。

なぜ「法要が終わってから」なのかと疑問に思われるかもしれませんが、これには理由があります。実は、葬儀にかかった費用自体も、相手方に請求できる「賠償金」の一部に含まれるからです。

そのため、法要をすべて終えて費用の総額がはっきりしてから話し合いを始めたほうが、金額が不明確なまま進めるよりも、スムーズかつ漏れなく請求ができるのです。

話し合いの結果、お互いに賠償額について合意に至れば、目安として2週間程度で保険会社から賠償金が支払われます。もし、双方の意見が食い違い、話し合いだけでは解決が難しい場合には、裁判手続きを通じてご遺族にとって正当と考える賠償金を主張し、裁判所の判断を仰ぐことになります。

夫の事故死で賠償金請求したい!弁護士へ依頼する3つのメリットとは

突然のことで心労が重なる中、弁護士にご依頼いただくことで、ご遺族の負担を少しでも軽くできる可能性があります。具体的には、大きく分けて次の3つのメリットが考えられます。

(1)本来受け取るべき「適切な賠償金」を目指して交渉できる

一般的に、保険会社から提示される賠償金額は、「自賠責の基準」や「任意保険の基準」で計算されたものであり、「弁護士の基準」(裁判所が認める基準)よりも低く設定されているケースが少なくありません。

弁護士が代理人となることで、過去の判例などの法的根拠に基づき、本来受け取るべき基準で交渉を行います。そのため、提示額よりも適正な、ご遺族が納得できる賠償金を受け取れる可能性が高まります。

(2)示談交渉や裁判の手続きをすべて任せられる

大切なご家族を失った悲しみの中で、加害者側や保険会社と金銭の話を続けるのは、精神的に非常に大きなストレスとなります。 弁護士にご依頼いただければ、煩雑な手続きや相手方との交渉窓口をすべて任せることができます。

辛い交渉から離れることで、精神的な負担を減らし、ご自身とご家族が生活のペースを取り戻すための時間を大切にしていただけます。

(3)「弁護士特約」で費用の負担なく依頼できる場合がある

「弁護士に頼むと費用が高額になるのでは」とご不安な方もいらっしゃるかと思います。しかし、被害にあわれたご本人様やご遺族が加入している自動車保険や火災保険などに「弁護士費用特約」が付いていれば、保険会社が一定額まで弁護士費用を負担してくれます。

特約を利用すれば、多くのケースで実質的な自己負担なく弁護士のサポートを受けられる可能性がありますので、弁護士費用の心配をせずに安心してご相談いただけます。

さらに、アディーレでは、弁護士費用特約を利用できない方でも、弁護士費用をあらかじめご用意いただく必要はありません。相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

【まとめ】無理せずできる手続きから一歩ずつ|加害者側との交渉は弁護士にお任せ

ご主人を亡くされた直後で、心身ともにお辛い時期かと存じます。決して無理はなさらず、期限が決まっている手続きから、できる範囲で少しずつ進めていきましょう。

また、これからの生活の支えとなる「賠償金」については、どの基準を使って計算するかによって、最終的に受け取れる金額が大きく変わる可能性があります。 適正な賠償金を受け取ることは、亡きご主人の想いに報いることでもあり、同時に、残されたご家族の生活を守るための大切な権利です。

もし、加害者側との交渉や複雑な手続きに不安を感じられたら、ご自身で抱え込まず、すべて弁護士にお任せください。 アディーレ法律事務所では、ご遺族のお気持ちに寄り添い、少しでもよい条件で解決できるよう、力を尽くしてサポートいたします。まずはお気軽にご相談いただければと思います。