交通事故のケガで仕事を休み、収入が減ってしまった場合には、加害者に対して、「休業損害」として損害賠償請求することができます。

しかし、ケガの通院などのために有給休暇を取得した場合でも休業損害を請求できるのでしょうか。

有休休暇を取得した場合には、収入は減りません。そのため、さらに休業損害を請求できるのかは気になるところといえるでしょう。

実は、有給休暇を取得した場合であっても、「休業損害」を請求することができます。

もっとも、休業損害の金額には保険会社による基準と弁護士による基準があり、保険会社の基準による場合、弁護士の基準よりも安くなってしまうケースが少なくありません。

本来であれば、もっと多く貰えるにもかかわらず、保険会社の提示額で合意してしまうと、知らず知らずのうちに損をしてしまうのです。

貰えるはずのお金をきちんと受け取るためには、保険会社に任せたままにせず、被害者自身が、休業損害がどういったものなのか、どれくらいお金が貰えるのかを知っておくことが重要になります。

今回の記事では、次のことについて弁護士がくわしく解説します。

- 有給を使った場合の休業損害請求ができるのか

- 休業損害の計算方法(職業別)

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

自宅でらくらく「おうち相談」

「ケガの治療中で相談に行くのが難しい」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

休業損害とは

「休業損害」とは、交通事故によるケガのため、通常通り働くことができずに収入が減少した場合に、その収入を補うために支払われるお金のことをいいます。

例えば、次のような場合に「休業損害」が請求できます。

- 交通事故のケガで入院して働くことができず、収入が減少した

- 交通事故のケガで通院し、仕事を休んだため、収入が減少した

- 交通事故のケガの痛みで働くことができず、収入が減少した

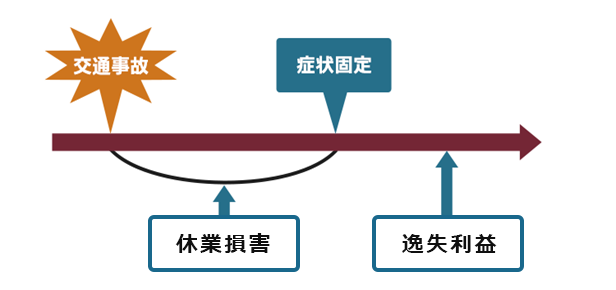

休業損害が認められうる期間は、基本的にケガが完治すれば完治したときまでとされます。

完治せずに後遺症が残るときは症状固定日(医師にこれ以上症状がよくならないと判断されたとき)までですが、ケガの程度や治療の経過、仕事への影響などを考慮して休業期間が長すぎる場合には、それよりも短くなることもあります。

なお、後遺症が残り、治療(症状固定)後も将来の収入が減少してしまう場合があります。

実務では、完治又は症状固定前の収入減少については「休業損害」として、症状固定後の後遺障害については「逸失利益」として、別々に損害を算定します。

<交通事故のケガによる収入減少について>

有給・代休を使っても休業損害は請求できる?

では、交通事故のケガを理由に有給休暇や代休を利用した場合に休業損害は請求できるのでしょうか。

有給の場合と代休の場合に分けて説明します。

(1)有給を使っても休業損害を請求できる

ケガの治療のために有給休暇を使った場合、その日数についても、休業損害の計算に加えることができます。

有給休暇は、給与が支払われているので、本人に収入減少の実害はないともいえますが、本来自由に使えるはずの有給休暇を、交通事故のために使わざるを得なくなったといえます。

そのため、有給休暇を取得した場合であっても休業損害を請求できるとされています。

(2)代休は休業損害と認められない

ケガの治療のために代休を使った場合、通常はその日数を休業損害の計算に加えることはできません。

代休は、休日出勤の変わりに平日に得られる休みのことをいいますが、代休に通院すると、会社の休日に通院したことと同じと扱われてしまいます。

会社の休日に通院しても、給料は減りませんので休業損害は発生しません。

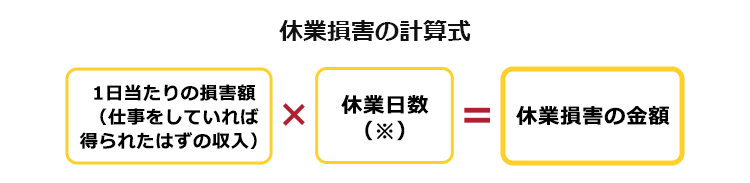

休業損害の計算方法

休業損害の金額は、次のように計算します。

- 1日当たりの損害額(仕事をしていれば得られていたはずの収入=基礎収入)を算出

- 実際に休んだ日数を算出

- 1と2を掛けて、休業損害を算出

(※)休業日数は、治療期間内で実際に休業した日数のうち、傷害の内容・程度、治療過程、仕事の内容などを見て、妥当な日数が認められます。実際に休んだ日数=休業日数とは限りません。

休業損害を計算する3つの基準

実は、休業損害の算定基準は3種類(自賠責の基準、任意保険の基準、弁護士の基準)あり、どの基準で計算するかによって、金額が異なります。

| 算定基準 | 基準の内容 |

|---|---|

| 自賠責の基準 | 自賠責保険により定められている賠償基準です。必要最低限の救済を行うことを目的としており、一般的に支払額は3つの基準の中でもっとも低く設定されています。 ただし、自賠責保険金額は、交通事故の70%未満の過失については減額対象にしませんので、被害者側の過失割合が大きい場合には、自賠責の基準がもっとも高額となることもあります。 |

| 任意保険の基準 | 各損害保険会社が定めている自社独自の支払基準です。一般的に自賠責の基準以上ではありますが、弁護士の基準と比べると、低く設定されています。 |

| 弁護士の基準 (裁判所の基準) | これまでの裁判所の判断の積み重ねにより認められてきた賠償額を目安として基準化したものです。裁判所基準とも呼ばれます。一般的に、自賠責の基準や任意保険の基準と比べて高額になります。 |

ここで、休業損害における3種類の算定基準について説明します。

(1-1)自賠責の基準の場合

自賠責基準では、原則として1日あたりの損害額が6100円、これを超えることが明らかな場合は、1日につき1万9000円を上限として支払われる(2020年4月1日以降の交通事故)と定められています(サラリーマンや専業主婦であっても同じです)。

(1-2)任意保険の基準の場合

任意保険基準は、保険会社がそれぞれ独自に定めているもので、公表されていません。一般的に、自賠責保険基準と同程度か、弁護士の基準よりは低額であることが多いでしょう。

(1-3)弁護士の基準の場合

弁護士の基準では、基本的に実際の収入を基礎として1日当たりの損害額を計算することになります。

休業損害を増額するためには、弁護士へ相談することを検討しましょう。

保険会社が提示する金額で十分と思われているかもしれません。しかし、保険会社が使う基準では弁護士の基準よりも安くなってしまうことがあります。

そこで、弁護士へ相談し、弁護士の基準を使って休業損害について増額の余地がないのかを検討してもらいましょう。

また、弁護士に依頼することで賠償金が増額される可能性について詳しく知りたい方はこちらの記事をご覧ください。

【職業パターン別】休業損害の計算方法

ここでは、次の5つの職業パターン別の休業損害について見てみましょう。

- 給与所得者(サラリーマンなど)

- 自営業

- 専業主婦・主夫

- 学生

- 無職者

それぞれ見ていきましょう。

(1)給与所得者(サラリーマンなど)

給与所得者の日額基礎収入は、事故前3ヶ月分の給与の合計額を、稼働日又は90日で割り、計算します。

通常は事故前3ヶ月の給与合計額で算定しますが、3ヶ月では年間収入の平均を算出できない場合は、事故前1年間の給与総額などから算出することもあります。

給与額は、手取りではなく税込みの金額で、賞与は含めません。事故が原因で賞与が減額された場合には、別途計算します。

<計算の具体例>

7月17日に交通事故でケガ、9月末まで連続して会社を休んだ場合(休業76日)

- 4月の給与:25万1000円

- 5月の給与:22万4000円

- 6月の給与:23万8000円

日額基礎収入=(25万1000円+22万4000円+23万8000円)÷90=7922円

休業損害額=7922円×76日=60万2072円

給与所得者の場合、給与額の証明は、通常雇用主の発行する「休業損害証明書」と「源泉徴収票」を加害者側の任意保険会社に提出することで行います。

休業損害証明書は、交通事故により欠勤した日、有給取得日、遅刻・早退回数、事故前3ヶ月の給与額などを記載する欄がありますので、雇用主に記載してもらいましょう。

(2)自営業

自営業者は、基本的に事故前年度の確定申告書の控えをもとに基礎収入を算定します。

そして、事業の維持・継続に必要な固定経費(租税公課、減価償却費、損害保険料、地代家賃など)が、実際の所得にプラスされます。

<基礎収入の計算式>

事業所得者の基礎収入=(申告所得額+固定経費)÷365日

(3)専業主婦・主夫

専業主婦(主夫)は、家事従事者ともいわれますが、家事労働の対価としての報酬は支払われていませんので、交通事故のケガのために家事ができなくなったとしても、その対価としての報酬が減るわけではありません。

しかし、洗濯や掃除、料理などの家事労働は、人を雇えばお金がかかるものであり、経済的な価値があると考えられています。

そこで、専業主婦(主夫)であっても、交通事故が原因でケガをし、家事労働に支障が出た場合には、これを休業と考え、休業損害を請求することができるとされています。

専業主婦(主夫)の収入は、「賃金センサス」の女性労働者の全年齢平均給与額又は年齢別平均給与額を基礎収入として算定します(専業主夫であっても女性の基礎収入で算定します)。

「賃金センサス」とは、厚生労働省が行なっている「賃金構造基本統計調査」のことで、毎年、性別・学歴・年齢等に分類した平均賃金を公表しています。

<賃金センサス令和2年(女性)>

| 年齢 | 年収額(千円) | 年齢 | 年収額(千円) |

|---|---|---|---|

| 全年齢 | 3819.2 | 45~49歳 | 4192.2 |

| ~19歳 | 2297.3 | 50~54歳 | 4210.8 |

| 20~24歳 | 3010.9 | 55~59歳 | 4103.9 |

| 25~29歳 | 3598.7 | 60~64歳 | 3345.7 |

| 30~34歳 | 3778.0 | 65~69歳 | 2953.4 |

| 35~39歳 | 3973.9 | 70歳から | 2971.5 |

| 40~44歳 | 4117.0 |

例えば、381万9200円を365日で割った1万464円を基礎収入とします。

(4)学生

学生は、収入がないことが普通ですので、休業損害は原則として認められません。

しかし、アルバイトをしていて事故が原因でそれができなくなった場合には、休業損害を請求することができます。

また、事故が原因で内定を得ていた就職が遅れた場合には、就職が遅れた期間について賃金センサスや内定先の給与を参考に、休業損害(や逸失利益)を請求することができることがあります。

(5)無職者

無職の場合は、仕事を休んでいませんから、原則として休業損害は発生しません。

しかしながら、就職が内定していた場合や、就職する蓋然性が高い場合には、内定先の給与額や賃金センサスの平均給与額などを考慮して計算した休業損害を請求できることがあります。

年金生活者や生活保護受給者、地代・家賃収入などで生計を営んでいる人は、原則として休業損害を請求することはできません。ケガの治療中でも、収入が減少することはなく、実質的な損害がないためです。

【まとめ】有給休暇を取得しても休業損害は請求可能!

今回の記事のまとめです。

- 「休業損害」とは、交通事故によるケガのため、通常通り働くことができずに収入が減少した場合に、その収入を補うために支払われるお金のこと。

- 有給を使った日も休業損害を請求できるが、代休を使った日は請求できない。

- 休業損害の算定基準は3つあり、通常被害者にとって最も有利になりやすい基準は、保険会社が使う任意保険の基準や自賠責の基準ではなく弁護士の基準。

交通事故の賠償金については、保険会社に任せておけば大丈夫と思われているかもしれません。

しかし、保険会社が提示してくる示談金の額でそのまま応じてしまうと、弁護士が交渉すればもらえたはずの金額より、低くなってしまうケースが多くあります。

まずは、弁護士への相談をおすすめします。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。

弁護士費用が、この上限額を超えた場合の取り扱いについては、各法律事務所へご確認ください。

(以上につき、2022年1月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。