業務中や通勤中の事故については、「労災」にあたり、「労災保険」にお金を請求できる場合があります。

他方で被害者は、「自賠責保険」に対しても、お金を請求することはできます。

ただし、自賠責保険と労災保険の両方から同じ損害項目(治療費など)につき二重取りをすることはできません。

では、どちらか片方にだけ請求すればよいかというと、そうではありません。

まず、後遺障害等級が何級と認定されるのは、もらえる賠償額の金額を左右しますが、この認定の申請を自賠責保険と、労災保険のいずれに対して行うかによって認定結果が異なる場合があります。

また、慰謝料は労災保険からはもらえないので、自賠責保険に対し請求する必要があるなど、自賠責と労災では様々な違いがあるのです。

この記事では、

- 業務上・通勤中の交通事故で、労災になるケースと

- 労災保険だけでなく、自賠責保険も併用できること

- 後遺障害認定において労災保険と自賠責保険で結果が違うことがあること

- 労災保険では、慰謝料は支払われないこと

について、弁護士が解説します。

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

業務上・通勤中の交通事故が「労災」になるケース

業務中・通勤中の交通事故も「労災」となり、労災保険の補償対象になります。

その事故が業務中に起こったのか、通勤中に起こったのかにより異なる扱いとなります。

ここではまず、労災保険における次の概要を説明します。

- 業務災害

- 通勤災害

(1)業務災害とは?

業務災害とは、業務時間内、休憩時間、出張中などに起きた業務上の災害をいいます。

業務中の交通事故が業務災害と認定されるためには、次の2つの基準を満たす必要があります。

- 労働災害の原因が業務と関係しているか(業務起因性)

- 労働災害の原因が業務中に発生したか(業務遂行性)

つまり業務災害とは、「仕事をしていなければ起きなかった災害」ということができます。

(2)通勤災害とは?

自宅と職場の往復や、職場から別の職場への移動、単身赴任先からの帰宅などの最中に事故を起こした場合は通勤災害に該当します。

「通勤」とは、労働者が就業に関し、次の1〜3号の移動を合理的な経路および方法で行うこといいます(業務の性質を有するものは除く。労働者災害補償保険法第7条)。

- 住居と就業の場所との間の往復

- 厚生労働省令で定める就業の場所から他の就業の場所への移動

- 第一号に掲げる往復に先行し、又は後続する住居間の移動(厚生労働省令で定める要件に該当するものに限る)

「合理的な経路および方法」とは、住居と就業場所を往復する際に、一般に労働者が用いるものと認められる経路及び方法をいいます。

また、通常の通勤ルートの移動だけでなく、事業所間の移動や、単身赴任をしている人が赴任先の住居と帰省先の家との間を移動することも、「通勤」に含まれます。

【「通勤」になるケース・ならないケース】

次のような場合は、「通勤」となるのでしょうか?

「仕事帰りに居酒屋で一杯飲む」「仕事帰りに映画館による」などの場合

家と勤務先との間の通勤ルートを逸脱・中断して仕事に関係ない行為をした場合には、「通勤」とはなりません。

この場合に途中で事故に遭った場合には、「労災保険」の対象にはなりません。

勤務先からの帰宅途中に日用品を買うためスーパーに立ち寄ったりして、通勤ルートに戻った場合

「日常生活上必要な行為であって、厚生労働省令で定めるものを止むを得ない事由により最低限度の範囲で行う場合」については、「通勤」にあたります(労働者災害補償保険法施行規則第8条)。

この場合に途中で事故した場合には、労災保険の適用対象になります。

業務・通勤中の交通事故で適用される保険と補償内容

業務・通勤中に交通事故にあった場合、労災保険だけでなく自賠責保険も使える場合があります。

次に解説します。

(1)業務・通勤中の交通事故では労災保険が使える

業務災害または通勤災害に該当する交通事故であれば、労災保険が適用されます。

なお、会社が労災保険に加入しないことは法律上許されないため(労働者災害補償保険法第3条ほか)、もし会社が労災保険への加入手続きを怠っていたり、忘れていたりした場合も、労働者は補償を受けられます。

「労災保険」から受け取れる給付内容は次のとおりです。

【労災保険給付の支給事由と内容】

| 種類 | 支給事由 | 保険給付の内容 | 特別支給金の内容 |

|---|---|---|---|

| 療養補償給付 療養給付 |

業務災害または通勤災害による傷病により療養するとき。 | 必要な療養の給付又は療養費の全額。 | – |

| 休業補償給付 休業給付 |

業務災害または通勤災害による傷病の療養のため労働することができず、賃金を受けられないとき。 | 休業4日目から、休業1日につき給付基礎日額の60%相当額。 | (休業特別支給金) 休業4日目から、休業1日につき給付基礎日額の20%相当額 |

| 障害補償年金 障害年金 |

業務災害または通勤災害による傷病が治った後に障害等級第1~7級までに該当する障害が残ったとき。 | 障害の程度に応じ、給付基礎日額の313~131日分の年金。 |

(障害特別支給金) 障害の程度に応じ、342万~159万円までの一時金 (障害特別年金) 障害の程度に応じ、算定基礎日額の313~131日分の年金 |

| 障害補償一時金 障害一時金 |

業務災害または通勤災害による傷病が治った後に障害等級第8~14級までに該当する障害が残ったとき。 | 障害の程度に応じ、給付基礎日額の503~56日分の一時金。 |

(障害特別支給金) 障害の程度に応じ、65万~8万円までの一時金 (障害特別一時金) 障害の程度に応じ、算定基礎日額の503~56日分の一時金 |

| 遺族補償年金 遺族年金 |

業務災害または通勤災害により死亡したとき。 | 遺族の数等に応じ、給付基礎日額の245~153日分の年金。 | (遺族特別支給金) 遺族の数にかかわらず、一律300万円 (遺族特別年金) 障害の程度に応じ、算定基礎日額の245~153日分の年金 |

| 遺族補償一時金 遺族一時金 |

1.遺族(補償)年金を受け得る遺族がないとき 2.遺族(補償)年金の受給権者が失権し、かつ、他に遺族(補償)年金を受け得る者がない場合であって、すでに支給された年金の合計額が給付基礎日額の1000日分に満たないとき。 |

給付基礎日額の1000日分の一時金(ただし2の場合は、すでに支給した年金の合計を差し引いた額)。 |

(遺族特別支給金) 遺族の数にかかわらず、一律300万円 (遺族特別一時金) 算定基礎日額の1000日分の一時金(ただし2の場合は、すでに支給した特別年金の合計額を差し引いた額) |

| 葬祭料 葬祭給付 |

業務災害または通勤災害により死亡した者の葬祭を行うとき。 | 31万5000円に給付基礎日額の30日分を加えた額 (その額が給付基礎日額の60日分に満たない場合は、給付基礎日額の60日分)。 |

– |

| 傷病補償年金 傷病年金 |

業務災害または通勤災害による傷病が療養開始後1年6ヶ月を経過した日又は同日後において次の各号のいずれにも該当することとなったとき 1.傷病が治っていないこと 2.傷病による障害の程度が傷病等級に該当すること。 |

障害の程度に応じ、給付基礎日額の313~245日分の年金。 |

(傷病特別支給金) 障害の程度により114万~100万円までの一時金 (傷病特別年金) 障害の程度により算定基礎日額の313~245日分の年金 |

| 介護補償給付 介護給付 |

障害(補償)年金または傷病(補償)年金受給者のうち第1級の者または第2級の者(精神神経の障害および胸腹部臓器の障害の者)であって、現に介護を受けているとき。 |

常時介護の場合は、介護の費用として支出した額(10万4290円を上限とする) ただし、親族等により介護を受けており介護費用を支出していないか、支出した額が5万6600円を下回る場合は5万6600円。 随時介護の場合は、介護の費用として支出した額(5万2150円を上限とする)。 ただし、親族等により介護を受けており介護費用を支出していないか、支出した額が2万8300円を下回る場合は2万8300円。 |

– |

| 二次健康診断 等給付 |

事業主が実施する定期健康診断等の結果、脳・心臓疾患に関連する一定の検査項目(血圧、血中脂質、血糖、肥満)のすべてについて異常の所見があると認められたとき。 | 1.二次健康診断 1年度内に1回に限る 2.特定保健指導 二次健康診断1回につき1回に限る。 |

– |

(注)1「保険給付の種類」欄の上段は業務災害、下段は通勤災害に係るものです。

2 表中の金額等は2012年4月1日現在です。

3 給付基礎日額とは、原則として被災直前3ヶ月間の賃金総額をその期間の暦日数で除した額です。

4 算定基礎日額とは、原則として被災直前1年間の特別給与総額(ボーナスなど)を365で除した額です。

引用:各労災保険給付の支給事由と内容について教えてください。|厚生労働省

(2)労災保険だけでなく自賠責保険も併用が可能

交通事故による損害については、加害者が加入する自賠責保険から賠償を受けることもできます。

つまり、業務上、または通勤中の交通事故においては、労災保険と、(加害者側の)自賠責保険を併用できることになります。

もっとも、労災保険と自賠責保険で重複する補償内容については、二重取りすることはできません(「支給調整」といいます)。

重複する部分を一方に請求し、損害額がその補償の限度額を超える場合は、超える分を他方に請求するというやり方をします。

もっとも、自動車保険で休業損害を受け取った場合でも、労災保険の休業特別支給金(給付基礎日額の20%)については、別途受け取ることが可能です。

つまり、労災保険と自動車保険を併用することで、自動車保険で休業損害を受け取り、かつ、労災保険で休業特別支給金も受け取ることができるのです。

なお、自賠責では過失相殺(※)によって賠償額が減額されることがありますが、労災保険では過失相殺による賠償額の減額はないという違いもあります。

(※)過失相殺…交通事故が起きた際に、被害者側と加害者側それぞれにどの程度の原因や責任があるのかを示す割合(=過失割合)に応じて、賠償額が減ること。

自賠責と労災保険の違いについては、こちらもご参照ください。

業務・通勤の交通事故による後遺傷害認定

次に、業務・通勤中の交通事故によるケガで後遺症が残ってしまった場合の後遺障害認定について解説します。

交通事故が原因で後遺症が残ってしまった場合、後遺症に関する賠償金(給付)を受け取るには、「後遺障害認定」が必要となります。

後遺障害は1~14級(および要介護1級・2級)の等級に分かれており、1級の症状が最も重く、症状が軽くなるに従って2級、3級……と等級が下がっていき、もらえる賠償金(給付)の金額も下がっていきます。

そのため、後遺障害等級認定が何級か、もらえる金額はいくらかが重要となってきますが、労災保険と自賠責保険ではこれらの等級の結果や金額が違うことがあります。

次に解説します。

(1)自賠責保険・労災保険における後遺障害等級認定の違いとは?

後遺障害等級の認定基準は、自賠責保険の後遺障害等級の認定基準は、労災保険の後遺障害の認定基準に準拠すべきとされているため、自賠責保険、労災保険ともにほぼ共通です。

もっとも、自賠責は国土交通省の自動車損害賠償責任保険、労災保険は厚生労働省の労働者災害補償保険というふうに、全く別の保険制度です。後遺障害認定の際に参考にする資料や調査法が違います。

| 自賠責保険 | 労災保険 |

基本的に書面を中心に後遺障害等級を認定します。

| 書面提出のほかに、労働基準監督署の詳細な調査が行われます。

|

労災保険の後遺障害等級の認定までの流れについて知りたい方は、こちらをご覧ください。

(2)自賠責保険・労災保険の両方に後遺障害等級の申請が可能

業務通勤中の交通事故が業務災害または通勤災害に該当し、労災に認定されると、(加害者側の)自賠責保険と労災保険の両方に対する後遺障害等級の申請が可能となります。

なお、自賠責と労災保険両方同時に申請できますが、二重取りはできません。

(3)自賠責と労災保険で後遺障害等級が一致しないことも

自賠責と労災保険では、等級認定を申請する際に提出する書類や審査方法が異なるため、両者で認定結果が一致しないこともあります。

なお、自賠責や労災保険の後遺障害等級の認定結果に不服がある場合は、自賠責では異議申立て、労災保険では審査請求という、再審査の請求手段があります。

後遺障害等級認定に対する異議申立て(自賠責)、労災保険の審査請求についてはこちらもご参照ください。

慰謝料は労災保険では支払い対象にならない

交通事故による損害としては、治療費や休業損害などの経済的損害の他に、入通院を余儀なくされたことや後遺障害が残ったことによる精神的損害(=痛い・辛いといった精神的苦痛)があります。

これらの精神的苦痛に対する賠償を「慰謝料」といいます。

慰謝料は、自賠責保険では補償の対象となりますが、労災保険では対象となりません。

そこで、慰謝料については、加害者が加入する自賠責保険や任意保険に請求することになります。

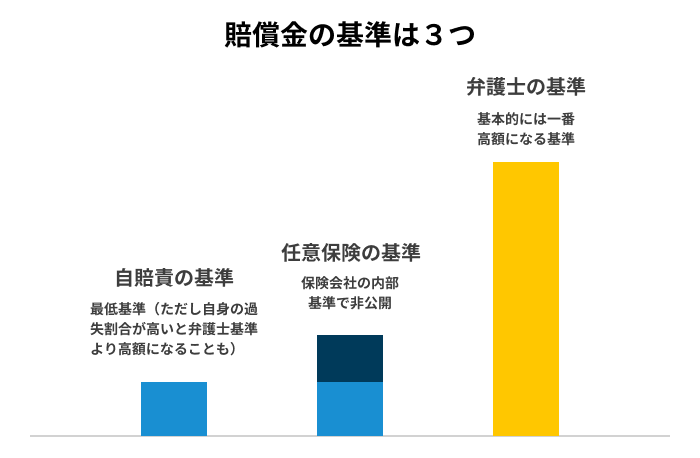

なお、入通院慰謝料や後遺症慰謝料の金額を決める基準は次の3つがあります。

- 自賠責の基準……自動車損害賠償保障法(自賠法)で定められた、必要最低限の賠償基準

- 任意保険の基準……各保険会社が独自に定めた賠償基準

- 弁護士の基準……弁護士が、加害者との示談交渉や裁判で用いる賠償基準(「裁判所基準」ともいいます)

これらの3つの基準を金額の小さい順に並べると、一般的に、次のようになります。

※ただし、自賠責保険金額は、交通事故の70%未満の過失については減額対象にしませんので、ご自身の過失割合が大きい場合(加害者側になってしまった場合など)には、自賠責の基準がもっとも高額となることもあります。

交通事故の被害者が、加害者に対して慰謝料を請求する場合、その金額について、通常は加害者が加入する保険会社と示談交渉を行うことになります。

その際、被害者本人(加入する保険会社の示談代行サービスを含む)が加害者側の保険会社と示談交渉すると、加害者側の保険会社は自賠責基準や任意保険基準による低い慰謝料額を提示してくるのが通常です。

これに対し、弁護士が被害者本人に代わって示談交渉や裁判を行う場合は、通常最も高額な弁護士の基準を用いた主張を行います。

これにより、慰謝料の増額が期待できます。

詳しくはこちらの記事もご確認ください。

【まとめ】業務上・通勤中の交通事故は「労災」|後遺障害認定は自賠責・労災の両方の申請がおすすめ

今回の記事のまとめは次のとおりです。

- 業務上・通勤中の交通事故は、業務災害・通勤災害にあたれば労災保険の補償対象になる。

- 業務災害・通勤災害にあたる交通事故の場合は、自賠責と労災保険の両方から補償を受けられる(ただし、二重取りは不可)。

- 業務災害・通勤災害にあたる交通事故で後遺症が残った場合は、自賠責・労災保険の両方に後遺障害等級の認定を申請できる。自賠責と労災保険で認定結果が異なる場合がある。

- 入通院慰謝料や後遺症慰謝料などの慰謝料は労災保険では補償の対象とならない。これらは加害者側の自賠責や任意保険に請求する。

- 加害者側との示談交渉を弁護士に依頼すれば、慰謝料額などを増額できる可能性がある。

業務・通勤の交通事故は、自動車保険と労災保険の両方から補償を受けることができる一方で、両方から補償を受けるには手続きも自動車保険と労災保険2つ行う必要があるため、手続きも難しくなります。

これらの手続きについてスムーズに行うためにも、業務上・通勤中の交通事故による後遺障害や慰謝料請求については、交通事故を取り扱う弁護士へのご相談をお勧めします。

交通事故の被害に遭った方が、賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりお客様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各弁護士事務所へご確認ください。

(以上につき、2021年9月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、アディーレ法律事務所にご相談ください。