保険会社から加入をすすめられた「弁護士費用特約」は、本当に必要なのでしょうか。

これまで弁護士にお世話になった経験がない方であれば、弁護士に依頼する費用まで備えておく必要があるのかと疑問を抱くのも当然です。

しかし、交通事故のようなトラブルは突然身に降りかかってくるものであるため、弁護士費用特約に加入しておくことをおすすめします。

いざ交通事故に遭った際に困らないよう、弁護士費用特約のメリット・デメリットや、弁護士費用特約が必要・不必要なケースについて知っておきましょう。

この記事を読んでわかること

- 弁護士費用特約の内容

- 弁護士費用特約のメリット・デメリット

- 弁護士費用特約が特に必要となるケース

- 弁護士費用特約が不必要なケース

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

弁護士費用特約の内容

「弁護士費用特約」とは、弁護士に相談・依頼する費用を保険会社が代わりに負担する制度のことをいいます。

弁護士費用特約を利用することで、弁護士費用の心配なく、弁護士に相談・依頼することができます。

(1)弁護士費用特約を利用できる事故

自動車同士の交通事故はもちろん、「自動車対自転車」、「自動車対歩行者」や「歩行者対バイク」の交通事故であっても、弁護士費用特約が利用できる場合があります。

ただし、次のような事故には弁護士費用特約を利用することはできません。

- 被保険者の無免許運転、酒気帯び運転、薬物などの影響により正常な運転ができないおそれがある状態で運転していたときに発生した事故による損害

- 被保険者や保険金を受け取るべき方の故意または重大な過失によって発生した事故の損害 など

なお、加入している保険によっては、自動車事故に限らず、自転車事故や日常生活の事故についても、弁護士費用特約を利用できる場合もあります。

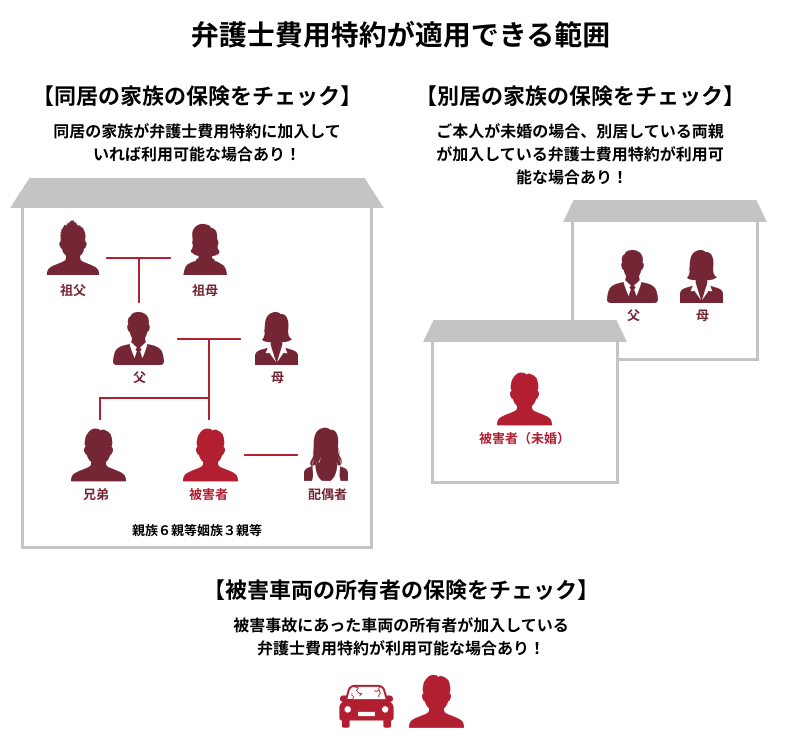

(2)弁護士費用特約を利用できる人

弁護士費用特約を利用できる人は、保険に加入している本人だけではありません。

保険の内容によって異なりますが、弁護士費用特約を利用できる人は、次のような範囲であることが多いです。

【弁護士費用特約を利用することができるケース】

- 被害者本人が弁護士費用特約に加入している場合

- 被害者本人の配偶者が弁護士費用特約に加入している場合

- 被害者本人の同居の親族(被害者本人もしくは配偶者の両親・兄弟姉妹・子・配偶者の親族)が弁護士費用特約に加入している場合

- 被害者本人もしくはその配偶者の別居の両親が弁護士費用特約に加入している場合

- 被害者本人が乗っていた車に弁護士費用特約が付いた保険がかけられていた場合

このように、交通事故の被害者本人が弁護士費用特約に加入していない場合でも、家族の弁護士費用特約を使えることは意外と多いので、チェックしてみましょう。

(3)弁護士費用特約が補償する範囲・金額

保険会社が負担する金額には上限がありますが、通常の案件で弁護士費用が上限額を超えることはありません。

一般的に、保険会社が負担する上限額は次のように定められています。

| 上限額 | |

|---|---|

| 弁護士費用(依頼してからの費用) | 300万円 |

| 法律相談費用(依頼する前の相談費用) | 10万円程度 |

死亡事故や重い後遺障害が残ったなど、請求する損害賠償額が数千万~1億円を超えるような場合でない限り、通常は、弁護士費用が300万円を超えることはあまりありません。

弁護士費用特約に加入している人は、年々増加しています。

実際、2018年には弁護士費用保険販売件数が2800万件を突破しています。

また、弁護士費用特約を利用して弁護士に依頼する方も年々増えています。

参考:弁護士費用保険(権利保護保険)について|日本弁護士連合会

交通事故の弁護士費用について詳しくはこちらの記事をご覧ください。

弁護士費用特約のメリットとデメリット

次に、弁護士費用特約のメリットとデメリットについて見てみましょう。

(1)弁護士費用特約のメリット

弁護士費用特約のメリットは、次のとおりです。

- 弁護士費用をかけることなく弁護士に相談・依頼できる

- 弁護士に依頼することで示談金の増額が期待できる

- 自分で弁護士を選ぶことができる

- 弁護士費用特約を利用しても等級が下がることはない

それぞれ説明します。

(1-1)弁護士費用をかけることなく弁護士に相談・依頼できる

基本的には、弁護士費用をかけることなく弁護士に相談・依頼し、トラブルの解決を任せることができます。

例えば、交通事故の場合には、弁護士費用をかけることなく、弁護士から次のようなサポートを受けることができます。

- 加害者や加害者側の保険会社に直接対応する必要がなくなる

- 保険会社の主張や提示に対して、法律に基づいた適切な反論や交渉を行ってもらえる

- 示談交渉の際に様々な証拠を集める必要がある場合には、資料の収集もサポートしてもらえる

- 後遺障害認定が必要な場合には、後遺障害認定に必要な資料の内容についてもチェックするなど後遺障害認定手続もサポートしてもらえる

交通事故後はケガなどで精神的にまいっていることが多いです。

さらに、加害者側との交渉もやらなければならないとなると、さらに精神的・肉体的にまいってしまいます。

そのため、なるべく弁護士のサポートを受けることをおすすめします。

(1-2)弁護士に依頼することで示談金の増額が期待できる

弁護士に依頼することで示談金の増額が期待できます。

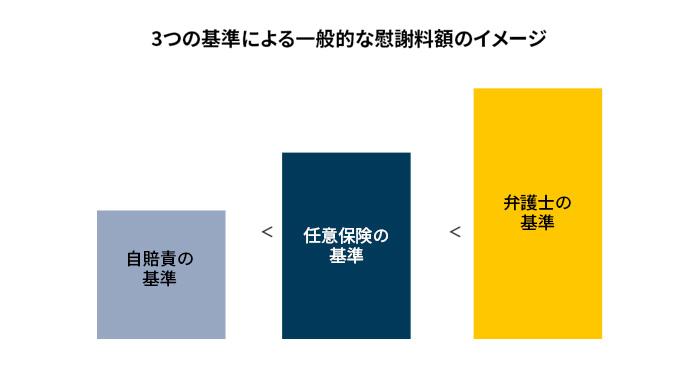

実は、交通事故による損害賠償、中でも慰謝料(=精神的損害に対する賠償)の金額を算出する際の基準は3つあります。

| 算定基準 | 基準の内容 |

|---|---|

| 自賠責の基準 | 自賠責保険により定められている賠償基準です。必要最低限の救済を行うことを目的としており、一般的に支払額は3つの基準の中でもっとも低く設定されています。 |

| 任意保険の基準 | 各損害保険会社が定めている自社独自の支払基準です。一般的に自賠責の基準以上ではありますが、弁護士の基準と比べると、低く設定されています。 |

| 弁護士の基準(裁判所の基準) | これまでの裁判所の判断の積み重ねにより認められてきた賠償額を目安として基準化したものです。裁判所の基準とも呼ばれます。一般的に、自賠責の基準や任意保険の基準と比べて高額になります。 |

上でご紹介した3つの基準の金額を比べると、基本的には次のようになります(※)。

※ただし、自賠責保険金額は交通事故の70%未満の過失については減額対象にしませんので、ご自身の過失割合がそれなりにある場合などには、自賠責の基準がもっとも高額となることもあります。

加害者側の保険会社は、弁護士の基準よりも金額が低い、任意保険の基準や自賠責の基準を提示してくることが多いです(被害者本人が交渉しても弁護士の基準に応じてくれることはほとんどありません)。

これに対し、被害者に代わって弁護士が示談交渉や裁判を行う場合は、通常最も高額な弁護士基準が用いられます。

そのため、弁護士へ依頼することで賠償金を増額できる可能性があるのです。

弁護士に依頼することで賠償金が増額される可能性について詳しくはこちらの記事をご覧ください。

(1-3)自分で弁護士を選ぶことができる

弁護士費用特約を利用する場合であっても、自分で弁護士を選ぶことができます。

弁護士費用特約を使う際、保険会社が契約している弁護士を紹介されることもありますが、紹介された弁護士に頼んで後悔したという声も少なくありません。

弁護士費用特約を利用する場合でも、あなた自身が信頼できると感じた弁護士を選ぶことをおすすめします。

(1-4)弁護士費用特約を利用しても等級が下がることはない

弁護士費用特約を利用しても、保険の等級が下がり、保険料が上がってしまうことは基本的にありません。

一般的に保険等級が下がるケースには、対人賠償保険・対物賠償保険・車両保険を利用した場合があります。

(2)弁護士費用特約のデメリット

弁護士費用特約のデメリットは次のとおりです。

- 保険料が高くなる

- 事故発生後に弁護士費用特約をつけても利用できない

それぞれ説明します。

(2-1)保険料が高くなる

弁護士費用特約は、保険のオプションの一つですので、弁護士費用特約に加入した場合には、支払う保険料が高くなります。

どのくらい保険料が高くなるかは保険会社によって異なりますが、年額2000~3000円程度高くなることが多いようです。

ただし、先ほども述べたように、弁護士費用特約を利用した場合に、等級が下がり保険料が上がるということはありません。

(2-2)事故発生後に弁護士費用特約をつけても利用できない

事故発生後に弁護士費用特約をつけても弁護士費用特約を利用することはできません。

弁護士費用特約を利用できるのは、弁護士費用特約をつけてから発生した事故についてです。

つまり、弁護士費用特約を利用するためには、事故が発生する前から弁護士費用特約に加入して備えておく必要があるのです。

弁護士費用特約が特に必要な4つのケース

弁護士費用特約があることによって特に助かるケースは、次の4つです。

- 追突事故などのもらい事故の場合

- 賠償金額が高額となる重大な事故の場合

- 賠償金額が高額にならない軽微な事故の場合

- 加害者が保険に加入していない場合

それぞれ説明します。

(1)追突事故などのもらい事故の場合

もらい事故とは、どちらか一方に100%の過失(事故の責任)があり、他方に過失(事故の責任)が全くない事故のことをいいます。

もらい事故の具体例は、例えば次のようなものです。

- 信号待ちで停止中に後方から追突された

- 信号無視の車に衝突された

- センターラインを超えた車に正面衝突された

もらい事故の場合には、こちら側の過失がゼロのため、自身が加入している任意保険会社の示談代行サービス(※)を利用することができません。

※「示談代行サービス」とは、交通事故の当事者双方に一定の過失がある場合に、加害者及び被害者の保険会社が交渉窓口になり、本人に事情を聴いて必要な資料を集め、過失割合や、損害賠償について話し合うことをいいます。

そのため、もらい事故では、被害者は被害者自身が加入している保険に示談の代行を頼むことができず、被害者本人が加害者側との交渉の窓口になる必要があります。

しかし、被害者本人が加害者側との交渉を行うことは簡単なことではありません。そのため、もらい事故の場合には、弁護士費用特約を利用し、弁護士に加害者側との交渉を依頼するのがおすすめです。

もらい事故に遭った場合について詳しくはこちらの記事をご覧ください。

(2)賠償金が高額となる重大な事故の場合

事故によって重傷を負った場合や死亡した場合など、賠償金額が高額になりやすい重大な事故については、特に弁護士への相談がおすすめです。

重大な事故の場合には、弁護士に相談したことにより増額できる幅も大きいことがあるからです。

なお、弁護士費用(特に成功報酬)は獲得した賠償金額の〇%といった形で決まることが多いです。そのため、賠償金額が高額になればなるほど弁護士費用が高額になりやすくなります。

(3)賠償金が高額にならない軽微な事故の場合

損害が自動車の修理費用のみなどの軽微な事故の場合、損害額よりも弁護士費用の方が高額となり、費用倒れ(※)になってしまうおそれがあります。

※「費用倒れ」とは、被害者が受け取れる賠償金よりも被害者が支払う弁護士費用の方が高額となり、結果として被害者が損をしてしまうケースのことをいいます。

しかし、弁護士費用特約を利用する場合には、自己負担なく弁護士に依頼することができますので、費用倒れの心配なく、弁護士へ依頼・相談をすることができます。

(4)加害者が保険に加入していない場合

加害者が保険に加入していない事故の場合、最終的に被害者が受けとる賠償金よりも弁護士費用の方が高額となり、費用倒れになってしまうおそれがあります。

そもそも加害者が任意保険に加入していない場合、自賠責保険に加入していても、保険会社から支払われる金額には一定の限度があります。

そのため、加害者が保険に未加入で、加害者本人にも賠償金を支払うだけの財産がない場合には、本来請求できる賠償金を十分に受けとれないケースがあるのです。

しかし、弁護士費用特約を利用する場合には、基本的に自己負担なく弁護士に依頼することができますので、費用倒れの心配なく、弁護士へ依頼・相談をすることができます。

【任意保険と自賠責保険の違い】

| 内容 | |

|---|---|

| 任意保険 | 加入が義務付けられていない保険。保険会社を通じて任意で加入することが一般的(自動車保険)。 |

| 自賠責保険 | 法律によって加入が義務付けられている保険。自動車購入時などに加入することが一般的。 |

任意保険未加入の場合の事故の対処法や受けられる補償について詳しくはこちらの記事をご覧ください。

弁護士費用特約に加入する必要がない2つのケース

弁護士費用特約に加入し、今後のトラブルに備えておくことが重要です。

しかし、次の2つのケースでは、弁護士費用特約に加入する必要はありません。

- 他に加入している保険に弁護士費用特約がついている場合

- 家族が加入している保険に弁護士費用特約がついている場合

それぞれ説明します。

(1)他に加入している保険に弁護士費用特約がついている場合

弁護士費用特約は、自動車保険についていることが多いですが、火災保険や傷害保険、生命保険などについていることもあります。

他に加入している保険に弁護士費用特約がついている場合には、その対象によっては新たに弁護士費用特約に加入する必要はないでしょう。

すでに加入している保険に弁護士費用特約がついているか、その弁護士費用特約がどういった内容になっているかをチェックしてみましょう。

(2)家族が加入している保険に弁護士費用特約がついている場合

家族が加入している保険に弁護士費用特約がすでについている場合には、あなたの保険では弁護士費用特約に加入しなくてもよいかもしれません。

これまで説明したとおり、弁護士費用特約は保険に加入している本人だけでなく家族も利用することができます。

ご家族が加入する保険もチェックし、ご家族が加入する弁護士費用特約をあなたも利用できる場合には、新たに弁護士費用特約に加入する必要はないでしょう。

ここで紹介した2つのケースに当てはまらない場合には、今後のトラブルに備えて、弁護士費用特約に加入することをおすすめします。

【まとめ】突然の事故に備えるためにも、弁護士費用特約は付けておいた方が良いケースが多い

今回の記事のまとめは次のとおりです。

- 「弁護士費用特約」とは、弁護士に相談や依頼する費用を保険会社が代わりに負担する制度

- 弁護士費用特約のメリット

1. 弁護士費用をかけることなく弁護士に相談・依頼できる

2. 弁護士に依頼することで示談金の増額が期待できる

3. 自分で弁護士を選ぶことができる

4. 弁護士費用特約を利用しても等級が下がることはない - 弁護士費用特約が特に必要な4つのケース

1. 追突事故などのもらい事故の場合

2. 賠償金額が高額となる重大な事故の場合

3. 賠償金額が高額にならない軽微な事故の場合

4. 加害者が保険に加入していない場合 - 弁護士費用特約に加入する必要がない2つのケース

1. 他に加入している保険に弁護士費用特約がついている場合

2. 家族が加入している保険に弁護士費用特約がついている場合

交通事故は気をつけていても巻き込まれてしまうなど突然発生するものであるため、災害などと同じように備えておく必要があります。

確かに、弁護士費用特約は、保険料もかかってしまうため、必ず加入しなければならないというものではありません。

しかし、実際に交通事故が起きた場合には、弁護士費用特約が利用できるかできないかで大きく変わってくることもありますので、加入を検討するとよいでしょう。

そして、実際に交通事故に巻き込まれ、示談交渉や賠償金請求でお困りの場合には、弁護士に相談・依頼することをおすすめします。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、弁護士費用をあらかじめご用意いただく必要はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様にあらかじめご用意いただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。

弁護士費用が、この上限額を超えた場合の取り扱いについては、各法律事務所へご確認ください。

(以上につき、2023年9月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。