「会社は60歳で定年だけど、老後の生活が不安なのでまだ仕事を続けたい。働き続けると、もらえる年金にどんな影響がある?」

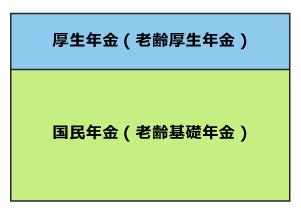

国民年金に加えて厚生年金の加入期間があると、通常、65歳になると老齢基礎年金に上乗せして、「老齢厚生年金」を受給することができます(*受給要件を満たす場合)。

「在職老齢年金制度」とは、60歳以降、(会社などで働いて)厚生年金に加入しながら老齢厚生年金を受け取る場合などに、給与額等に応じて老齢厚生年金の一部又は全額が支給停止となる制度です。

2022年4月以降、「在職老齢年金」や「老齢厚生年金」に関する制度が大きく変わり、働く60歳以上の方の年金が増えやすくなりました。

今回は、『在職老齢年金制度』や『在職定時改定制度』などについて、弁護士が解説します。

この記事を読んでわかること

- 「在職老齢年金」の概要

- 「在職老齢年金」の支給が停止される基準

- 「在職定時改定」の概要

- 老齢厚生年金の受給開始時期の選択肢拡大

「老齢厚生年金」と「在職老齢年金」とは?

「老齢厚生年金」とは、国民年金に加えて厚生年金に加入していた期間がある場合に、老齢基礎年金に上乗せして受給できる年金です(*受給条件を満たす場合)。

いわゆる「2階建て部分」の年金ですね。

受給時期は、原則として65歳からですが、一定の要件を満たす方は、65歳になるまで「特別支給の老齢厚生年金」を受け取ることができます。

「特別支給の老齢厚生年金」を受給できる条件は、次のとおりです(*2023年6月時点の情報です)。

- 【男性】昭和36年4月1日以前に生まれたこと。

- 【女性】昭和41年4月1日以前に生まれたこと。

- 国民年金の受給資格期間(10年)があること。

- 厚生年金保険等に1年以上加入していたこと。

- 生年月日に応じた受給開始年齢に達していること。

そして、「在職老齢年金」とは、厚生年金に加入しながら、受給する老齢厚生年金のことです。

近年、年金だけでは老後の生活が不安という理由などから、会社の再雇用制度などを利用して60歳以降も働き続ける方が増えています。

その場合、(年齢等によっては)年金を受給しながら、厚生年金保険料も支払うということになります。

(1)「在職老齢年金制度」とは?

在職老齢年金制度とは、次のような方が、働いてもらう給料などの金額によって、受給する老齢厚生年金が減額・支給停止される制度です。

- 60歳以上で会社に就職して厚生年金に加入した場合

- 70歳以上で厚生年金保険の適用事業所で勤務した場合

60歳以降個人事業主として働く場合など、厚生年金に加入せずに働く方には在職老齢年金制度は関係ありません。

厚生年金保険は、70歳になる誕生日の前日に資格を喪失します。

70歳以上の方は、厚生年金保険の被保険者ではないので基本的には保険料の負担はありませんが、厚生年金保険の適用事業所で勤務する方については、在職老齢年金制度が適用されます。

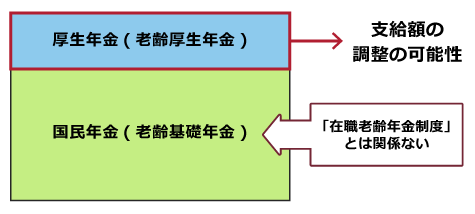

在職老齢年金として減額・支給停止されるのは、厚生年金(老齢厚生年金)の部分です。

国民年金から支給される老齢基礎年金の部分は減額・支給停止となりません。

(2)在職老齢年金の支給停止基準は?

在職老齢年金制度により老齢厚生年金の減額・支給停止される基準は、基本的には、次のとおりです(*2023年6月現在)。

- 基本月額(*)と総報酬月額相当額(**)の合計額が48万円以下の場合

➡老齢厚生年金は全額支給される - 基本月額と総報酬月額相当額の合計額が48万円を超える場合

➡次の計算式により、老齢厚生年金が減額・支給停止される

(*基本月額とは、加給年金を除いた、老齢厚生年金(報酬比例部分)の月額です。)

(**総報酬月額相当額とは、その月の標準報酬月額+その月以前1年間の標準賞与額の合計を12で割った金額です。)

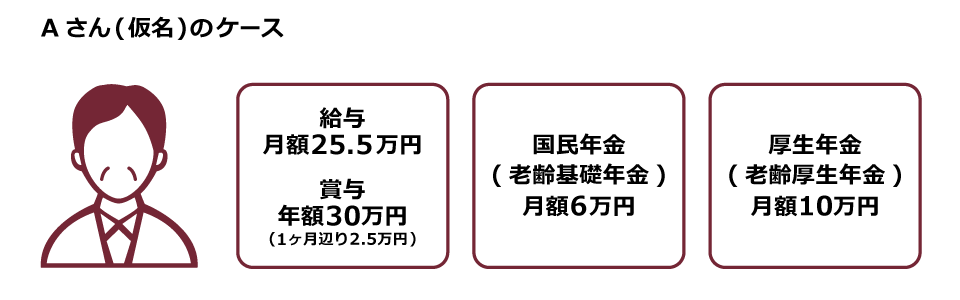

具体例を挙げてご説明します!

上記Aさんが受け取れる年金は、次のとおりです。

【国民年金(老齢基礎年金)】

➡在職老齢年金制度とは無関係。6万円全額を受給できる。

【厚生年金(老齢厚生年金)】

基本月額(10万円)+総報酬月額相当額(25.5万円+2.5万円=28万円)の合計額(38万円)は48万円以下

➡在職老齢年金制度による支給減額はなし。

老齢厚生年金10万円を全額受給できる。

したがって、Aさんは、毎月の収入は44万円です(*賞与は1月当たりの金額に換算)。

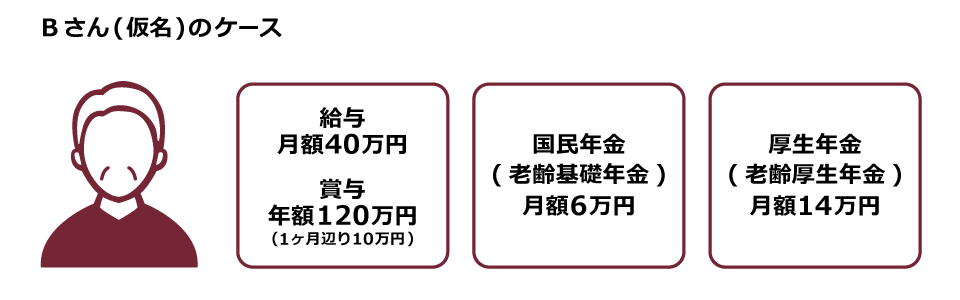

上記Bさんが受け取れる年金は、次のとおりです。

【国民年金(老齢基礎年金)】

➡在職老齢年金制度とは無関係。6万円全額を受給できる。

【厚生年金(老齢厚生年金)】

・基本月額(14万円)+総報酬月額相当額(40万円+10万円=50万円)の合計額(64万円)は48万円を超える

➡在職老齢年金制度により、老齢厚生年金の支給が減額される。

減額される金額は、次のとおりです。

(14万円+50万円-48万円)×2分の1=8万円

つまり、Bさんは、毎月受け取れる老齢厚生年金14万円のうち、在職老齢年金制度により8万円が減額されます!

そのため、Bさんの毎月の収入は62万円です(*賞与は1月当たりの金額に換算)。

*在職老齢年金制度は2022(令和4年)4月から制度が変更されました。65歳未満の方の2022年(令和4年)3月以前の年金については、支給停止の計算方法が異なります。

2022年3月以前は、28万円の基準額を超えると在職老齢年金の支給が減額・支給停止とされていました。そこで、仕方なく働く時間を短く調整してきた方もいます。

その後、2022年4月以降は、基準額47万円までは在職老齢年金は減額・支給停止されないように制度が改正され、より多様な働き方が可能となったと言えます(*2023年度に基準額が48万円に改正)。

老齢厚生年金を受給しながら働くという方は、在職老齢年金制度により、老齢厚生年金の受給額が減額されないようにするために、基本月額と総報酬月額相当額の合計額が48万円(※2023年6月時点)を越えないように注意が必要です。

また、在職老齢年金制度が適用されるかどうかの基準額は、2023年度は48万円ですが年度ごとに変更される可能性がありますので、この点も注意してくださいね!

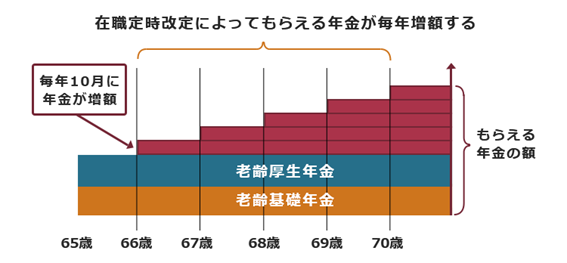

働く65歳以上の方が対象!「在職定時改定」とは?

さらに、2022年(令和4年)4月から「在職定時改定」という制度が導入されました。

「在職定時改定」とは、厚生年金に加入中の65歳以上70歳未満の方で、老齢厚生年金受給者の方について、それまで納めた保険料を毎年10月に年金額に反映させる制度です。

納めた保険料が年金額に反映されるのは、当然ではないですか?

これまでは、65歳以上の方が働いて厚生年金保険料を支払っていても、受給できる老齢厚生年金額は、厚生年金の資格喪失時(退職時または70歳到達時)に改定されていました。

在職定時改定制度の導入により、65歳以上で働き続けたことの効果(老齢厚生年金の増額)が、退職の時を待つことなく、在職中であっても、毎年10月というこれまでより早い時期に年金額に反映されるようになりました。

*65歳未満の方は、繰上げ受給をされていても、在職定時改定制度の適用はありません。

在職定時改定制度が導入されるまで、65歳以上の方が働いて厚生年金保険料を支払っていても、その効果が表れるのは70歳以降(又は退職時以降)でした。

そのため、65歳以上の働く高齢者にとって、(退職しなければ年金額が変わらない結果)勤労意欲がそがれると批判がされていたのです。

そこで、在職定時改定制度が導入され、70歳又は退職前であっても、支払った保険料に応じて、受け取る年金が増えることとなったのです。

2020年4月から、老齢厚生年金の受給開始時期の選択肢が拡大も!

老齢厚生年金は、原則として65歳からもらい始めることができますが、希望により、60歳からもらうように受給時期を繰り上げることもできます。

さらに、老齢厚生年金の受給開始時期の繰下げについては、従来は70歳でしたが、2022年4月から75歳に引き上げられました。

これにより、2022年4月1日以降に70歳に達する方を対象に、最大75歳までは、年金をもらい始める時期の繰下げが可能になりました(*特別支給の老齢厚生年金は繰り下げはできません。)。

最大75歳まで年金をもらい始める時期を繰り下げると、もらえる年金額が減ってしまうだけなのでは?

年金をもらい始める時期を繰り下げることには、メリットもあります。

それは、もらえる年金額が増えることです。

年金をもらい始める時期を繰り下げることにより、繰り下げた期間1ヶ月あたり0.7%もらえる年金の額が増えます。

これまでは、70歳が繰り下げられる最大年齢で、年金の増額率は42%でした。

制度改正により、75歳まで繰り下げた場合、年金の増額率は最大で84%となります。

これに対して、年金をもらい始める時期を繰り上げると、もらえる年金額は減ります。

制度改正後は、繰り上げた期間1ヶ月当たり0.4%(※)もらえる年金の額が減ります。

これにより、最も早い60歳から繰上げ受給すると、年金の減額率は24%となります。

※昭和37年4月1日以前生まれの方の減額率は、0.5%です。

年金の受給時期の繰り下げや繰上げをするかどうかは、受給できる年金額や健康状態などから慎重に判断してくださいね!

近年、高齢者雇用安定法の改正によって、働く意欲のある高齢者の方が活躍しやすい環境の整備が進められています。

年金に関する制度も改正がされていますので、制度をよく理解された上で、損をしない働き方をご検討ください。

【まとめ】在職老齢年金制度などを活用し、定年後も自分らしく働ける途を探しましょう!

この記事のまとめは次のとおりです。

- 2022年4月以降、「在職老齢年金」や「老齢厚生年金」に関する制度が大きく変わった。

- 在職老齢年金制度とは、60歳以上の方で厚生年金に加入する方などについて、給料額等に応じて、老齢厚生年金の一部又は全部が減額・支給停止になる制度。

- 働く65歳以上の方を対象として、「在職定時改定」が導入され、70歳になる前(又は退職前)であっても、年金額が毎年改定され、支払った厚生年金保険料に応じて年金額が増えるようになった。

- 老齢厚生年金の受給開始時期の選択肢が拡大し、最大75歳まで年金をもらい始める時期を繰り下げることができることになった。

- これにより、今まで以上にもらえる年金額を増やせるようになった。

60歳を超えても働き続ける方も多くなってきているこの時代。

働きながら60歳に差し掛かって年金が自分の身近なこととなってくると、この先いったいどのように年金がもらえるのか、詳しく知っておきたいですよね。

もらい方によっては、もらえる年金額を増やすことも可能です。

ぜひ年金のことをしっかり把握して、自分にとって最も良い年金のもらい方を考えてみましょう。

今回記事でご紹介した制度には、それぞれ条件等があります。実際に制度が適用されるかどうかなどは、日本年金機構などの問い合わせ窓口にご相談ください。