「交通事故にあって仕事を休んだために、収入が減ってしまった…。どうしたら良い?」

交通事故にあったことで仕事ができず、収入が減った場合、労災保険の「休業補償」を請求できることがあります。

さらに、交通事故により仕事ができず、収入が減ってしまった場合、加害者及びその保険会社に「休業損害」を請求することができます。

「休業補償」も「休業損害」も一定の減収分を補填する目的という点では同じですが、支払われる要件や金額などが異なります。

今回の記事では、次のことについて弁護士が解説いたします。

- 休業補償と休業損害との違い

- 休業補償の計算方法

- 休業損害の計算方法

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

「休業補償」と「休業損害」の違いとは?

「休業補償」と「休業損害」は、言葉が似ており、両者を混同していらっしゃる方も少なくありません。

これらは、いずれも交通事故により仕事を休んだ場合に、その補償として受け取ることができることがあるという共通点があります。

「休業補償」と「休業損害」の大きな違いは次のとおりです。

休業補償

労災保険から支払われる補償。

対象となるのは、業務中や通勤中の交通事故などに限定される。

休業損害

加害者及び加害者の自動車保険(自賠責保険及び任意保険)から支払われる補償。

対象となるのは、全ての交通事故。

休業補償が支払われるためには、次の要件を満たす必要があります。

- 業務上や通勤中のけが・病気による療養のためであること

- 労働者が労働することができないこと

- 賃金をもらえない場合であること(労働基準法76条)

このような場合に、労災保険から休業第4日目から労災保険から給付されます。

休業補償は労災保険による補償ですので、労災保険に入っている人しかもらうことができません。

参考:休業(補償)給付 傷病(補償)年金の請求手続|厚生労働省

休業補償には、休業(補償)給付と、休業特別支給金の2種類の給付がありますが、通常は、両方とも受給することができます。

休業補償と休業損害の具体的な違いとは?

「休業補償」と「休業損害」は二重取りはできません。

ですから、休業補償から給付を受けた分は、基本的には休業損害からその分が差し引かれます(「損益相殺」と言います)。ただし、休業特別支給金は損益相殺はされません。

ですから、「休業補償」と「休業損害」のどちらも請求できる場合は、メリットが大きい方を選ぶ必要があります。

「休業補償」と「休業損害」では、主に次の点で補償の内容に違いがあります。

- 受給期間

- 受給対象者

- 補償の上限

- 過失相殺の有無

- 有給休暇取得との関係

それぞれについてご説明します。

休業補償と休業損害の受給期間の違いは?

まずは、それぞれいつからいつまで受給できるのかご説明します。

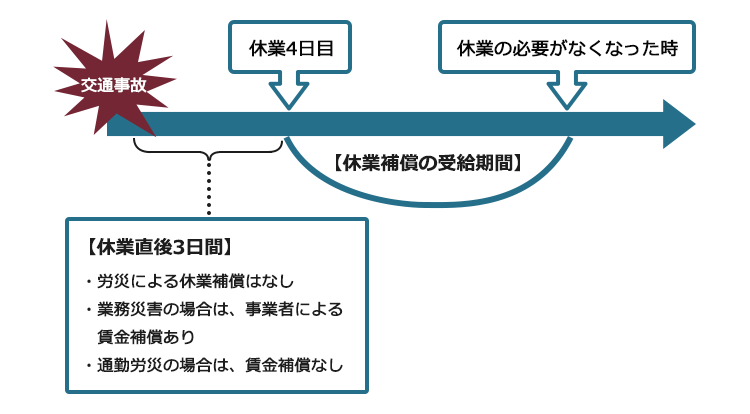

休業補償は、受給の要件を満たす限り、休業4日目から休業の必要があったと認められる期間まで支給されます。

休業当日から3日目までは、労災保険からは補償されないのですか?

休業3日目までは、「待機期間」といって労災保険による補償はありません。

ただし、労災のうち「業務災害」(業務上の事由により起こった労働者の死亡、負傷、疾病、または障害)の場合には、事業主が労働基準法の規定に基づく休業補償をしなければいけません。ですから、休業3日目までの補償は、事業主に請求します。

この事業主の1日あたりの休業補償額は、平均賃金の60%です。

他方、「通勤労災」(通勤途中に起こった労働者の死亡、負傷、疾病、または障害)については、待機期間中の賃金補償はありません。

交通事故の後、再び働き始めたなど、受給の要件を満たさなくなると、休業補償の受給は終了します。

また、療養開始後1年6ヶ月を経過すると、一定場合に、傷病(補償)年金に切り替わることがありますが、切り替え後は、休業補償は支給されません。

休業損害の受給期間

他方、休業損害の受給期間は、基本的には交通事故によるけがで働くことができなかった期間です。ですから、交通事故の当日から仕事を休む必要があれば、当日分から休業損害を受け取ることができます。

ただし、実際に休業した日数のうちけがの内容・程度、治療過程、従事している仕事の内容などから、相当と認められる範囲で認められますので、必ずしも休んだ日数=休業日数とはならないことに注意が必要です。

参考:3-1 休業(補償)給付はいつまでもらえるのですか。|厚生労働省

休業補償と休業損害の受給対象者の違いは?

労災補償の受給対象者は、「労災保険に加入している事業者に使用されて賃金を支払われている労働者」です。

労働者であれば、正社員・パート・アルバイトなどの雇用形態は問いません。

他方、休業損害は、労災とは関係ありません。

交通事故により仕事を休んで収入が減ったという場合には、基本的には全ての方が請求できますし、実際には仕事をしていない方でも受け取ることができる場合があります。

休業補償と休業損害で大きな違いが出てくるのは、主に、被害者が次のような方の場合です。

- 労災保険に加入していない自営業者

- 専業主婦(主夫)

- 無職で転職活動中の方 など

(1)自営業の場合

労災保険に加入していない自営業の場合、交通事故にあって仕事ができなかったとしても、休業補償を請求することはできません。

他方、休業損害については、交通事故により仕事ができず減収が認められる場合には請求することができます。

(2)専業主婦(主夫)の場合

専業主婦(主夫)の方は労災保険に加入していないので、交通事故にあっても休業補償を受給できません。

他方、休業損害については、交通事故によるけがの影響で家事などができなくなった分を加害者の保険会社に請求することができます。

専業主婦(主夫)の休業損害額は、「賃金センサス」という賃金の統計を利用して算出されることが一般的です。

専業主婦(主夫)の休業損害について詳しくはこちらの記事もご参照ください。

(3)無職で転職活動中の場合

交通事故当時、無職で労災保険に加入していない場合には、休業補償は受給できません。

また、休業する業務がない以上、基本的には休業損害も請求できません。

ただし、交通事故当時、既に就職先が内定していた場合や、近い将来に就職できる可能性が高かった場合には、内定先の給与額や賃金センサスの平均給与額などを元に休業損害の請求が認められる場合があります。

アルバイト中の学生やパート勤務の方などは、休業補償と休業損害のいずれも請求することができます。どちらの方が条件が良いのか検討し、受給額の多い方を選ぶと良いでしょう。

休業補償と休業損害の補償の上限の違いは?

次に、補償の上限についての違いをご説明します。

まず、労災保険による休業補償については、特に上限はありません。

次の受給要件を満たす限り、支給を受けられます。

- 業務上や通勤中のけが・病気による療養

- 労働者が労働できない

- 賃金をもらえない

他方、休業損害について、自賠責保険から受けられる補償には次の上限があります。

休業損害・治療関係費・入通院慰謝料をあわせて120万円まで

加害者が自賠責に加えて任意保険にも加入している場合には、通常は120万円を超えた分は任意保険により補償されます。

他方、加害者が自賠責保険にしか加入していなかった場合には、休業損害は治療費などとあわせて合計120万円までしか補償されず、それを超えてしまった分は加害者本人に請求することになります。

休業補償と休業損害の過失相殺の有無の違いは?

過失相殺とは、交通事故の原因や被害が拡大した原因に被害者側にも過失(不注意や落ち度)がある場合に、その過失の割合に応じて補償額を減額するという考えです。

この点、労災保険による補償には、過失相殺は適用されません。

ですから、交通事故について被害者に過失があってもなくても、補償額はかわりません。

他方、損害賠償としての休業損害については、過失相殺があります。

そこで、被害者の過失が大きい場合には、休業補償を受けられる場合には、休業補償を受け取る方が最終的に受け取れる金額が大きくなることがあります。

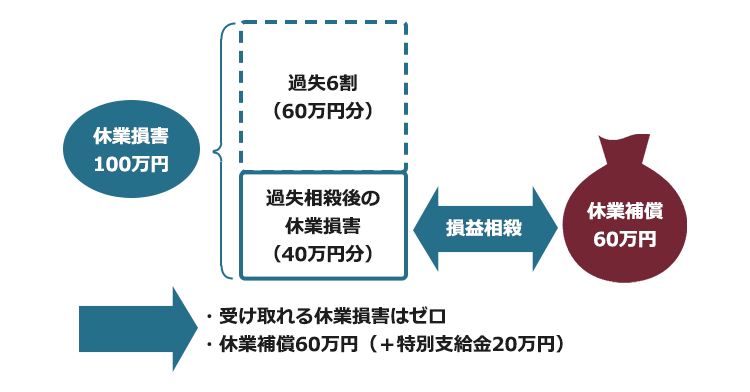

例えば、休業損害額が100万円だけれど、被害者の過失が6割あるという場合、過失相殺により休業損害は40万円(100万円から6割の過失分を減額した金額)になります。

このようなケースで、例えば休業補償が60万円という場合には、まずは、損益相殺により、休業損害から休業補償が差し引かれますので、被害者が保険会社から受け取れる休業損害は40万円-60万円=マイナス20万円(実質はゼロ円)となります。

他方、休業補償の60万円(+特別支給金20万円)は過失相殺はされませんので、基本的にはそのまま受け取ることができます。

そうすると、このような場合には、被害者が受け取れるのは、休業損害はゼロ、休業補償は60万円(加えて特別支給金20万円分を受け取ると、結局80万円)となるのです。

休業補償を受け取れないと、被害者が受け取れるのは休業損害40万円分ですので、このような場合には休業補償を受けられる方が、休業に関して受け取る金額が大きくなります。

休業補償と休業損害の有給休暇を取得した場合の違いは?

交通事故にあってけがをして仕事を休んだ場合に、有給休暇を取得した時の取り扱いについても、休業補償と休業損害では異なります。

この点、休業補償の場合には、有給休暇を取得した時は、その分の補償は支給されません。

後でご説明しますが、休業補償は給料の全額が補償されるわけではありませんので、基本的には有給休暇を取得した方が金額的には有利になります。

ただし、その分有給休暇が減ってしまいますので、交通事故にあって仕事ができない場合に有給休暇を取得するか取得せずに休業補償を請求するかはよくご検討ください。

他方、休業損害については、有給休暇を取得してもその日の分を受け取ることができます。

本来自由に使える有給休暇を交通事故のために使わざるを得なくなったのですから、有給休暇を使った日数も休業損害を考える際には休業日数に含めて考えるのです。

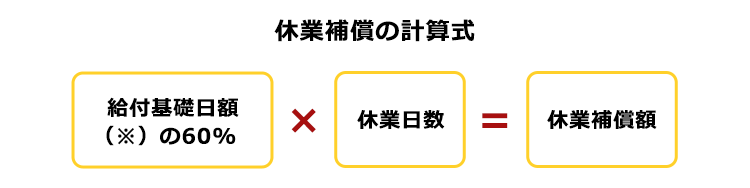

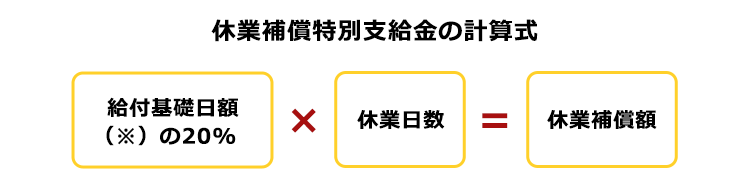

労災保険から支給される休業補償の計算方法

休業補償の金額は、交通事故の直前3ヶ月分の賃金を、3ヶ月の期間の暦日数で割って計算します。

なお、休業補償に加えて、通常は「休業特別支給金」も支給されます。

それぞれの計算式は、次のとおりです。

あわせて、給付基礎日額の80%分ということですね!

(※)給付基礎日額とは、原則として労働基準法上の平均賃金に相当する額のことです。

平均賃金は、次のようにして算出します。

(1)給付基礎日額(平均賃金)を計算する

原則として、給付基礎日額(平均賃金)には、次のA金額を用います(労働基準法12条1項)。

ただし、賃金が時間額や日額、出来高給で決められていて、労働日数が少ない場合などの場合は、A・Bの内、いずれか高い金額を用います。

A 直前3ヶ月間の賃金の合計÷直前3ヶ月間の暦日数

B 直前3ヶ月間の賃金の合計÷直前3ヶ月間の労働日数

(1-1)「直前3ヶ月間」とは

基礎給付日額の計算式A、Bに出てくる「直前3ヶ月間」とは、「休業事由(交通事故)が発生した日の直前の賃金の締め日から、3ヶ月間遡った期間」のことを指します。

なお、次の期間は直前3ヶ月間の期間から除きます(労働基準法12条3項)。

- 業務上のけがや病気により療養するために休業した期間

- 産前産後休業期間

- 使用者の責めに帰すべき事由によって休業した期間

- 育児・介護休業期間

- 試用期間

勤務期間が3ヶ月に満たない場合は、入社から直前の給与締め日までの賃金の総額を計算することになります。

(1-2)「賃金」とは

基礎給付日額の計算式A、Bに出てくる「賃金」とは、賃金の締日ごとに、基本給のみならず、交通費、皆勤手当、残業手当など諸手当も合算した金額です。

税金や社会保険料などの金額は控除しません。

また、次の賃金は、基礎給付日額の計算で用いる「賃金」には含まれません。

- 臨時に支払われる賃金(慶弔見舞金、退職金等)

- 3ヶ月を超える期間ごとに支払われる賃金(6ヶ月に1回支払われる賞与など)

- 労働協約で定められていない現物給与(なお、労働協約によらない現物給与は違法)

(1-3)3ヶ月間の暦日数・労働日数を計算する

直近3ヶ月間の暦日数・労働日数を計算します。

「暦日数」には、労働日以外の休日も含みますが、「労働日数」には、労働日以外の休日は含みません。

なお、次の期間は直前3ヶ月間の暦日数・労働日数から除きます(労働基準法12条3項)。

- 業務上のけがや病気により療養するために休業した期間

- 産前産後休業期間

- 使用者の責めに帰すべき事由によって休業した期間

- 育児・介護休業期間

- 試用期間

勤務期間が3ヶ月に満たない場合は、勤務開始日から前締日までの暦日数を計算します。

(2)休業補償(1日当たり)の額の具体的な計算方法

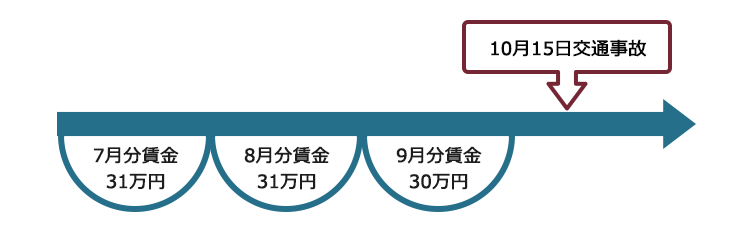

次のような事例で計算してみましょう。

※賃金の締日は月末、月給制

(2-1)STEP1 まずは給付基礎日額を計算しましょう。

この場合、「7月1日~9月30日」までの3ヶ月間が給付基礎日額の計算対象となります。

とすると、直近3ヶ月間の賃金の総額は、92万円になります。

また、7月1日~9月30日の暦日数は92日です。

したがって、この場合の給付基礎日額は、次のとおり1万円となります。

92万円÷92日=1万円

(なお、給付基礎日額に1円未満の端数がある場合は、切り上げになります。)

(2-2)STEP2 1日あたりの休業補償額を計算しましょう。

【1日あたりの休業補償額】

給付基礎日額1万円×60%+給付基礎日額1万円×20%=8000円

(休業(補償)給付、特別支給金の計算にて1円未満の端数が出た場合は、切り捨てます。)

事例のようなケースでは、1日あたりの休業補償額は8000円です!

(3)療養中に一部労働した場合の休業補償の計算方法

所定労働時間の一部について労働した場合には、下記の通り、その日の給付基礎日額から当該労働に対して支払われる賃金の額を控除した額の80%を受け取ることができます。

(給付基礎日額-当該労働日の賃金)×60% +(給付基礎日額-当該労働日の賃金)×20%

参考:休業補償の計算方法を教えてください。|厚生労働省

参考:平均賃金について【賃金室】|厚生労働省 神奈川労働局

交通事故の休業補償の請求方法

休業補償を受かるためには、労働者が自分で労働基準監督署に対して支給手続きをおこなう必要があります。

休業期間が長い場合は、通常は、1ヶ月ごとに所定の書類に添付書類を添えて提出することになります。

自賠責保険から支払われる休業損害の計算方法

自賠責保険基準で支払われる休業損害は、原則として1日あたり6100円です(2020年4月1日以降の場合。これ以前の事故は1日5700円)。

これを超えることが明らかな場合は、上限1万9000円として請求することが可能です。

勤務先で休業損害証明書に、直近3ヶ月の給与額などを記入してもらい、そこから1日あたりの収入を計算することになります。

自営業の場合は、確定申告書などをもとに1日あたりの収入を計算します(※ただし、先ほどご説明したとおり、けがに関する自賠責の補償額は上限が120万円までです)。

他方、任意保険によって補償される休業損害は保険会社によって異なりますが、基本的には自賠責の基準よりやや多い程度です。

なお、保険会社との交渉を弁護士に依頼した場合には、弁護士は基本的に実際の収入で1日当たりの損害額を計算しますので、最終的に受け取ることができる休業損害額が増額することが期待できます。

休業損害の計算方法について詳しくこちらの記事もご参照ください。

【まとめ】休業補償は労災保険から支給されるもの、休業損害は加害者や保険会社に請求できるもの

今回の記事のまとめは、次のとおりです。

- 休業補償(休業(補償)給付+休業特別支給金)は、交通事故の影響で減った収入分を補てんするためのもので、労災保険から支給される。

- 交通事故による減収を補填するものとしては休業損害もあるが、休業損害と休業(補償)給付を二重取りすることはできず、休業補償を受けた分は休業損害から差し引かれる(損益相殺。ただし、特別支給金は損益相殺されない)。

- 休業補償と休業損害は次の点で違いがある。

- 受給期間

- 受給対象者

- 補償の上限

- 過失相殺の有無

- 有給休暇取得との関係

- 加害者が任意保険に加入している場合、示談交渉を弁護士に依頼すると最終的に受け取れる保険金が増額する可能性がある。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各弁護士事務所へご確認ください。

(以上につき、2024年9月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。