『交通事故の被害にあい、加害者の保険会社から示談を提案された。』

交通事故の被害にあった時、被害者と加害者(その保険会社を含みます。)との間で損害賠償額について話合いができた場合、示談書を作成します。

被害者ご本人が、自ら加害者と示談交渉する場合、加害者の提案が果たして適正な金額なのかどうか検討しなければなりません。

また、示談書の作成についても、万が一後から効力を否定されないように気を付けなければいけません。

ご自身で加害者と示談をすることは決して不可能ではありませんが、交通事故の示談に関しては弁護士に依頼される方が多いです。

今回の記事では、

- 示談において気を付けるべき点

- 示談書の形式面の注意点

- 弁護士に依頼するメリット

についてご説明します。

交通事故でなぜ示談書が必要なの?

交通事故に関して示談をした時、「示談書」を作成します。

このような示談書はなぜ作成が必要なのでしょうか。

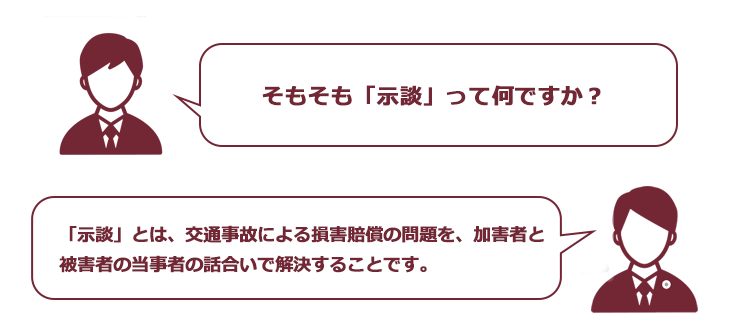

(1)交通事故の「示談書」とは

示談書とは、交通事故の被害者と加害者との間で、損害賠償の金額や支払方法について取り決めた内容を書面にしたものです。

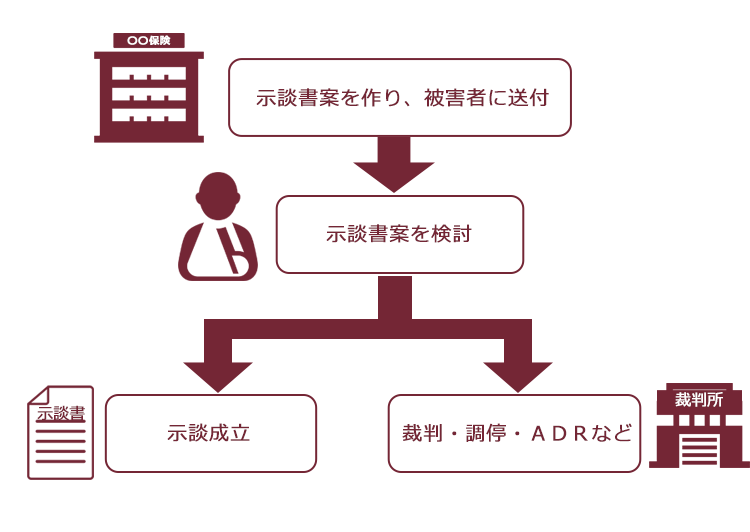

一般的には、交通事故の加害者が任意保険に加入している場合には、加害者と直接交渉する必要はなく、任意保険会社と交渉を行うことになります。

加害者の任意保険会社と交渉する場合、保険会社が示談書の案を作り、それを被害者において検討するという流れになることが多いです。

被害者において、内容が適正かどうか確認し、納得できない部分は任意保険会社と交渉した上で、最終的に合意に至れば示談書(※「免責証書」や「承諾書」という題名になることもあります。)を作成します。

他方、どうしても加害者の任意保険会社の提案に納得ができなければ、裁判、調停、ADR(裁判外紛争手続)などで解決を図ることになります。

交通事故の損害賠償の場合、大多数が当事者同士の示談で解決されており、裁判などで解決するケースはその一部にすぎません。

「示談書」と「免責証書」の違い

「免責証書」は、保険会社が用いる「示談書」の一種で、相手方保険会社が負担する当方の損害についてだけ限定して解決する書類です。

たとえば、歩行者対自動車の事故の場合には、自動車側に損害がないことがほとんどです(多少あっても請求を控えることが多いようです)。その場合には、被害者である歩行者の損害に対して加害者側の保険会社がいくらかの金額を支払うことと引き換えに、被害者が「加害者とその保険会社をそれ以上の支払から免責する」ことで事件全体が解決します。

このように、被害者が加害者側を免責する意味で「免責証書」というタイトルになっています。したがって、「免責証書」の用紙・書式は相手方の保険会社が準備しますけれども、契約書としての「免責証書」を法的に有効なものとして作成するのは署名押印する被害者なのです。

ところで、加害者にも損害があり過失割合分を請求する気持ちがあった場合、その損害についてはなにも免責されていません。

もし、歩行者側にも過失割合があって、自動車側の傷が大きくて修理費が高額となり、加害者が被害者の歩行者に修理費の一部を請求したい場合は、上記の「免責証書」の対象外です。

そのように、お互いにお互いに対して請求権がある場合は、お互いの損害を確認して、お互いに支払をして清算して解決する「示談書」が必要になります。

ただし、歩行者側が賠償責任保険に加入している場合や、自動車対自動車の事故で双方が任意保険会社に加入している場合は、それぞれの保険会社が相手方と「免責証書」を取り交わすことでも解決できます。(紛争が複雑になっていない場合)

(2)どうして示談書を作成する必要があるの?

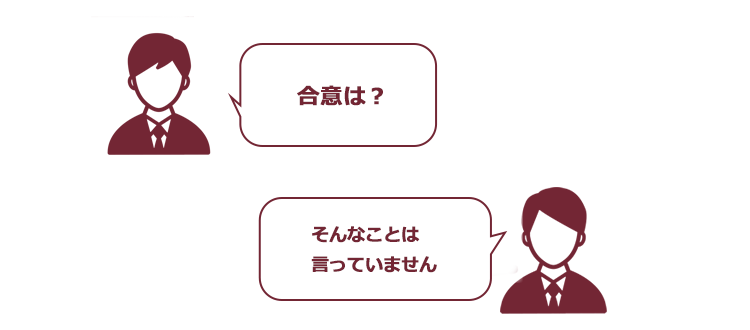

示談の内容は、口約束だけで合意しても有効です。

ですが、口約束だけでは、後になって「そんなことは言っていない」などと示談の内容を否定されるおそれがあります。

そこで、示談で決まった内容を加害者側も被害者側も後から否定できないように、書面ではっきりと記載して明らかにしておく必要があるのです。(※)

(※)示談書は、税務署に対して、一時所得ではなく損害賠償金であり、課税対象外だと説明する資料にもなります。損害賠償金は、稼いだり儲けたわけでなく、原状回復として損害の一部が埋められただけ(100%償われることは稀)ですので、通常は課税対象外です。

示談書作成の注意点

それでは、交通事故の損害賠償に関して示談書を作成する際の注意点をご説明します。

交通事故の損害賠償について示談をすると、原則として、被害者はそれ以上のお金を加害者に請求することができなくなります。

例えば、交通事故の損害賠償について500万円で示談が成立した場合には、被害者が後になってから「損害賠償額は700万円が適正だった」と思ったとしても、基本的には500万円を超えるお金は請求できません(※後から想定外の後遺症が発生した場合などは除きます)。

交通事故の損害賠償は、場合によっては数百万円、数千万円になります。

後になって後悔しないためにも、示談書を取り交わす前に本当にこの内容で良いのか熟慮に熟慮を重ねる必要があります。

示談所作成の注意点について、『内容面』と『形式面』に分けて、それぞれご説明します。

(1)『内容面』の注意点 損害賠償額を自分でも計算してみること

示談においてまず大切なことは、自分が請求できる損害賠償項目を調べた上で、賠償額がいくらになるのか自分でも計算してみることです。

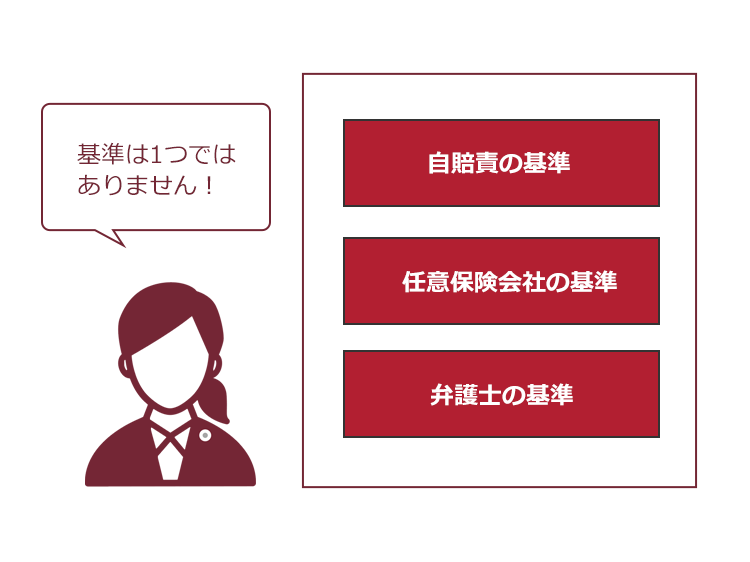

交通事故による損害賠償額は、明確な基準が一つあるわけではありません。

任意保険会社の提案する金額は、任意保険会社の基準に基づくものであって、弁護士の基準によればまた別の金額が算出されます。

弁護士に交渉を依頼した場合、どの程度の金額を基準として交渉をスタートするのか、予め調べておくことが大切です。

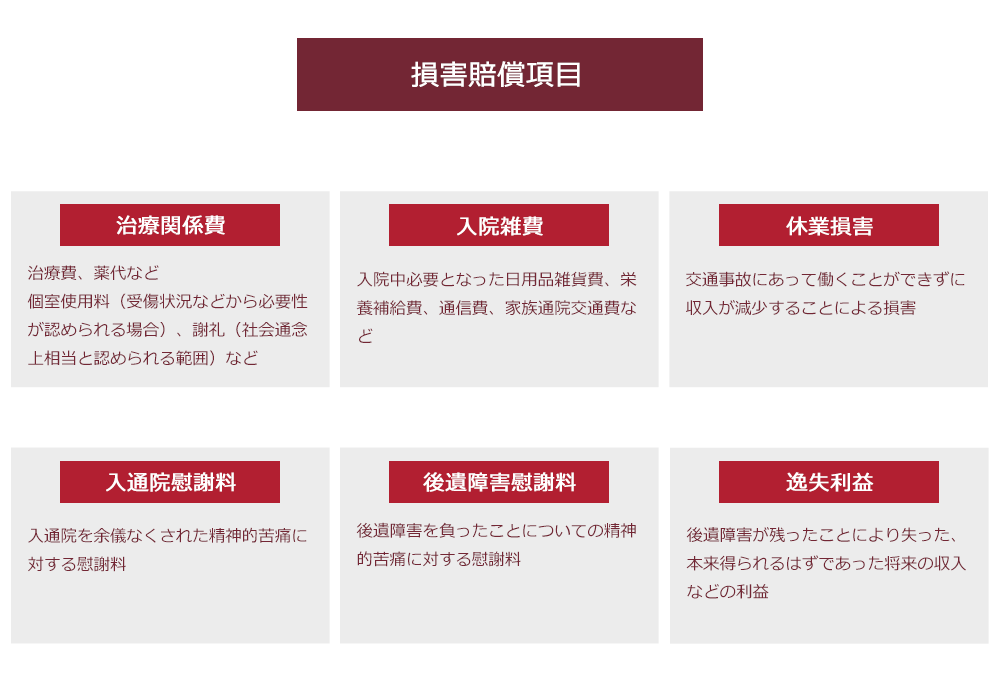

それでは、交通事故の被害にあって一定期間入院した上、後遺障害が残ってしまったというケースで、どのような損害賠償を請求できるのか見てみましょう。

治療関係費などは、一括対応といって、任意保険会社から病院に直接支払われることが多いのではないでしょうか。

また、入院雑費など実費の損害については、相当と認められる範囲内であれば、そのまま請求できることが多いと思います(自賠基準日額1100円×日数を超えない限り)。

このうち、

- 休業損害

- 入通院慰謝料

- 後遺障害慰謝料

- 逸失利益

については、弁護士に任保険会社との示談交渉を依頼した場合と、ご本人が自分で示談交渉をした場合で、金額の差が出やすい項目になります。

それは、まず、『休業損害』、『入通院慰謝料』、『後遺障害慰謝料』については、弁護士が基準とする金額と任保険会社が基準とする金額が、場合によって大きく異なるからです。

これらの損害賠償額を算出するための基準は、正確には、以下の3つがあります。

このうち、通常は、自賠責の基準が一番低額で、弁護士の基準が一番高額になります(※ただし、自賠責保険金額は交通事故の70%未満の過失については減額対象にしませんので、ご自身の過失割合が大きい場合(加害者側になってしまった場合など)には、自賠責の基準がもっとも高額となることもあります)。

任意保険会社の基準は、各保険会社によって異なりますし、公表されていませんので、一概にこうとは言えませんが、一般的には自賠責の基準に近い金額になります。

更に、『逸失利益』については、後でご説明しますが、「労働能力喪失率」を何パーセントと捉えるのか、「労働能力喪失期間」を何年と捉えるかによって、任意保険会社と弁護士では金額が大きく異なる可能性があります。

それぞれ、ご説明します。

(1-1)「休業損害」について

休業損害の計算方法は、以下のとおりです。

このうち、「日額基礎収入」について、自賠責の基準は日額6100円です(※2020年4月1日以降に発生した事故の場合)。

ただし、実際の収入がそれ以上と証明できる場合には、1万9000円まで増額される可能性があります。

弁護士が交渉する場合には、基本的には、事故発生前の収入を基準として日額当たりの収入を算出します。

休業損害について、任意保険会社の提案する金額と弁護士の基準から算出される金額とで、大きく差が出ることがあります。

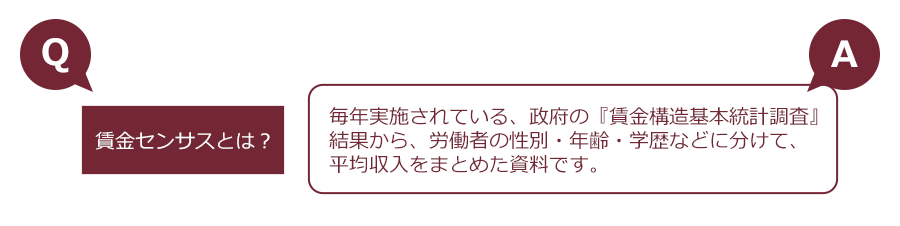

例えば、家事従事者(専業主婦(主夫)など)です。

家事従事者が交通事故にあって入院したという場合、任意保険会社は休業損害の計算にあたり、基本的には自賠責の基準(日額6100円)を日額基礎収入とします。

他方、弁護士は、原則として、「賃金センサス」の女性労働者の全年齢平均賃金額又は年齢別平均給与額を基礎収入として算定します。

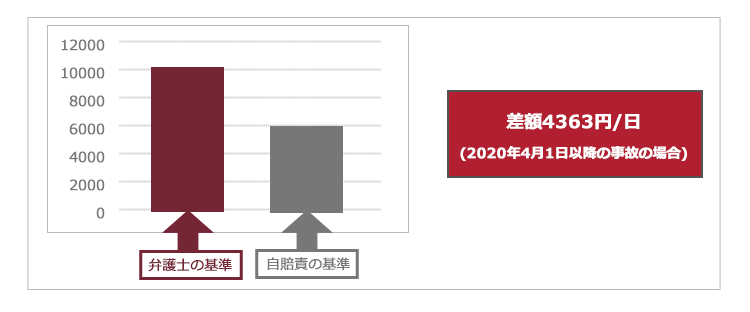

例えば、2020年度の女性労働者の全年齢平均賃金額は381万9200円です。

これを単純に365日で日割計算すると、1万463円です。

すると、弁護士の基準と自賠責の基準では、日額4363円の差が出ます。

仮に20日間入院して、その分の休業損害が認められるとすると、それぞれの賠償金額は

になります。

休業日数は、実際に休業した日数のうち相当な日数について認められていますので、より長期間の休業が必要であった場合などは、更に差が広がります。

ご自身で任意保険会社と示談交渉をする際には、休業損害について、弁護士に依頼した場合にはどうなるのか、実際に計算してみることをお勧めします。

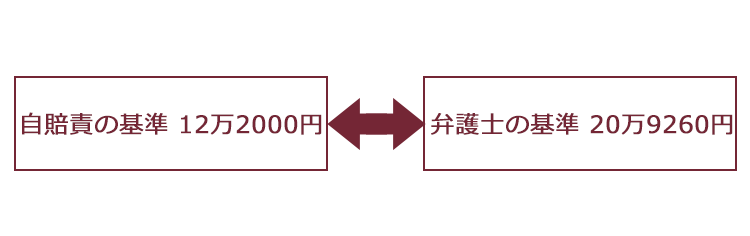

(1-2)「入通院慰謝料」について

「入通院慰謝料」についても、自賠責の基準・任意保険会社の基準・弁護士の基準はそれぞれ異なります。

たとえば、交通事故によりむち打ちになったというケースについて考えてみましょう。

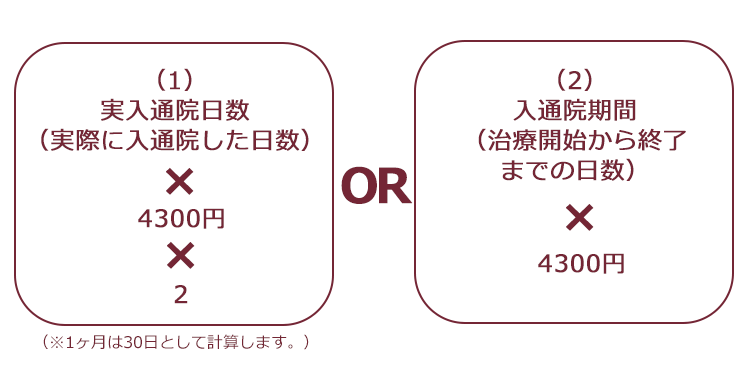

自賠責の基準では、次の(1)・(2)のうち少ない金額のほうが採用されます(2020年4月1日以降に発生した事故の場合)。

例えば、治療を開始から終了までに3か月かかり、その間の入院が1ヶ月・通院が30日だったという場合、

(1)60日(実入通院日数の合計)×4300円×2=51万6000円

(2)90日(3ヶ月)×4300円=38万7000円

となり、(1)と(2)を比べると(2)の方が少ないため、認められる入通院慰謝料は38万7000円です。

他方、弁護士の基準によれば、他覚症状(画像診断など第三者が見ても明らかな場合)があるかないかによって、基準が変わります。

ここでは、他覚症状がない場合のむち打ちについてご説明しますが、その場合には、以下の表で計算します(※以下の表から導き出される金額は、あくまでも「基準額」であり、この金額が必ずしも裁判で認められるとは限りません)。

| 入院 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 13月 | 14月 | 15月 | |

| 通院 | →A ↓B | 35 | 66 | 92 | 116 | 135 | 152 | 165 | 176 | 186 | 195 | 204 | 211 | 218 | 223 | 228 |

| 1月 | 19 | 52 | 83 | 106 | 128 | 145 | 160 | 171 | 182 | 190 | 199 | 206 | 212 | 219 | 224 | 229 |

| 2月 | 36 | 69 | 97 | 118 | 138 | 153 | 166 | 177 | 186 | 194 | 201 | 207 | 213 | 220 | 225 | 230 |

| 3月 | 53 | 83 | 109 | 128 | 146 | 159 | 172 | 181 | 190 | 196 | 202 | 208 | 214 | 221 | 226 | 231 |

| 4月 | 67 | 95 | 119 | 136 | 152 | 165 | 176 | 185 | 192 | 197 | 203 | 209 | 215 | 222 | 227 | 232 |

| 5月 | 79 | 105 | 127 | 142 | 158 | 169 | 180 | 187 | 193 | 198 | 204 | 210 | 216 | 223 | 228 | 233 |

| 6月 | 89 | 113 | 133 | 148 | 162 | 173 | 182 | 188 | 194 | 199 | 205 | 211 | 217 | 224 | 229 | |

| 7月 | 97 | 119 | 139 | 152 | 166 | 175 | 183 | 189 | 195 | 200 | 206 | 212 | 218 | 225 | ||

| 8月 | 103 | 125 | 143 | 156 | 168 | 176 | 184 | 190 | 196 | 201 | 207 | 213 | 219 | |||

| 9月 | 109 | 129 | 147 | 158 | 169 | 177 | 185 | 191 | 197 | 202 | 208 | 214 | ||||

| 10月 | 113 | 133 | 149 | 159 | 170 | 178 | 186 | 192 | 198 | 203 | 209 | |||||

| 11月 | 117 | 135 | 150 | 160 | 171 | 178 | 187 | 193 | 199 | 204 | ||||||

| 12月 | 119 | 136 | 151 | 161 | 172 | 180 | 188 | 194 | 200 | |||||||

| 13月 | 120 | 137 | 152 | 162 | 173 | 181 | 189 | 195 | ||||||||

| 14月 | 121 | 138 | 153 | 163 | 174 | 182 | 190 | |||||||||

| 15月 | 122 | 139 | 154 | 164 | 175 | 183 |

先ほどの事例(治療を開始から終了までに3ヶ月かかり、その間の入院が1ヶ月・通院が30日だったという場合)には、赤枠で囲ったとおり、69万円になります(※通院は実日数ではなく「期間」として計算します)。

任意保険会社も、自賠責基準に近い金額になります。

ですから、治療開始から終了まで3ヶ月かかり、その間入院1ヶ月・通院30日というケースでは、その差は30万3000円です。

入通院日数が増えるような場合には、さらにその差は広がります。

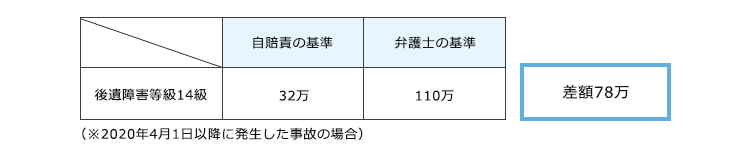

(1-3)「後遺障害慰謝料」について

さらに、後遺障害等級認定を受けた場合の後遺障害慰謝料についても、自賠責の基準・任意保険の基準・弁護士の基準はそれぞれ異なります。

例えば、交通事故により後遺障害等級14級9号に認定されたとしましょう。

後遺障害等級14級の後遺障害慰謝料について、自賠責の基準と弁護士の基準は以下のとおりです。

後遺障害等級が上がれば上がるほど、自賠責基準と弁護士の基準の差は広がります。

任意保険会社の基準は、基本的には自賠責の基準に近い金額になります。

(1-4)「逸失利益」について

「逸失利益」とは、後遺障害が残ったことにより失った、本来得られるはずであった将来の収入などの利益のことです。

逸失利益の計算方法は、以下のとおりです。

「基礎収入」は、原則として事故発生前の収入の金額が採用されます。

「労働能力喪失率」とは、後遺障害により労働能力がどれだけ失われたのか、その割合をいいます。

労働能力喪失率については、厚生労働省により、等級ごとに目安が定められ、国土交通省管轄の自賠責保険の支払い基準も同様となっています。

「ライプニッツ係数」とは、被害者が将来得られたはずの利益を前もって受け取ったことで得られた利益(利息など)を控除するための数値です。

ライプニッツ係数は、2020年4月1日以降に発生した事故とそれ以前に発生した事故では控除率が異なっていますので、注意が必要です。

(2020年4月1日以降のライプニッツ係数はこちらをご覧ください。)

後遺障害による逸失利益は、事故後、就労が可能(と考えられる)年齢までの減収分の損害について、基本的には一括で支払われるものですので、高額になりがちです。

逸失利益は被害者の年齢や収入によっては極めて高額になります。

ですから、示談交渉にあたって、保険会社は、労働能力の喪失率を基準よりも低く見積もったり、喪失期間をかなり短くした金額を提示することが多いのです。

この点は、保険会社の提示する金額をうのみにしないことが大切です。

このように、ご自身で加害者の任意保険会社と交渉する場合には、保険会社の提示する金額で納得するのではなく、例えば弁護士の基準ではどうなるのか検討し、正当な損害賠償額はいくらか、ということを計算することをお勧めします。

(2)『内容面』の注意点 「過失割合」についても検討する必要がある

ご自身で示談をされるときに忘れがちなのが、被害者ご自身の「過失割合」です。

交通事故による損害賠償を請求する場面で加害者側との交渉が難航するのが、今までご説明した損害賠償額の算定方法と、この「過失割合」です。

「過失割合」とは、事故によって損害が発生した時に、事故の発生や損害を拡大させたことについて被害者側に過失(不注意や落ち度のことです。)がある場合には、その割合に応じて賠償額が減額されます(例えば、損害賠償額が100万円だったとしても、被害者に2割の過失がある場合には、20万円分が減額されます)。

過失の有無や程度は、個々の事案によって異なります。

任意保険会社と示談交渉をする際、保険会社から過失割合の提示もあることが多いかと思います。

ですが、任意保険会社の提案は加害者側の主張に沿った内容であったり、被害者から見て必ずしも正当だと思われないことも多いです。

そこで、被害者側に有利になる方向での過失割合の修正要素について、被害者側でも十分に検討する必要があります。

以上が、ご自身で任意保険会社と示談交渉をするにあたって、内容面において最低限気を付けて頂きたい点です。

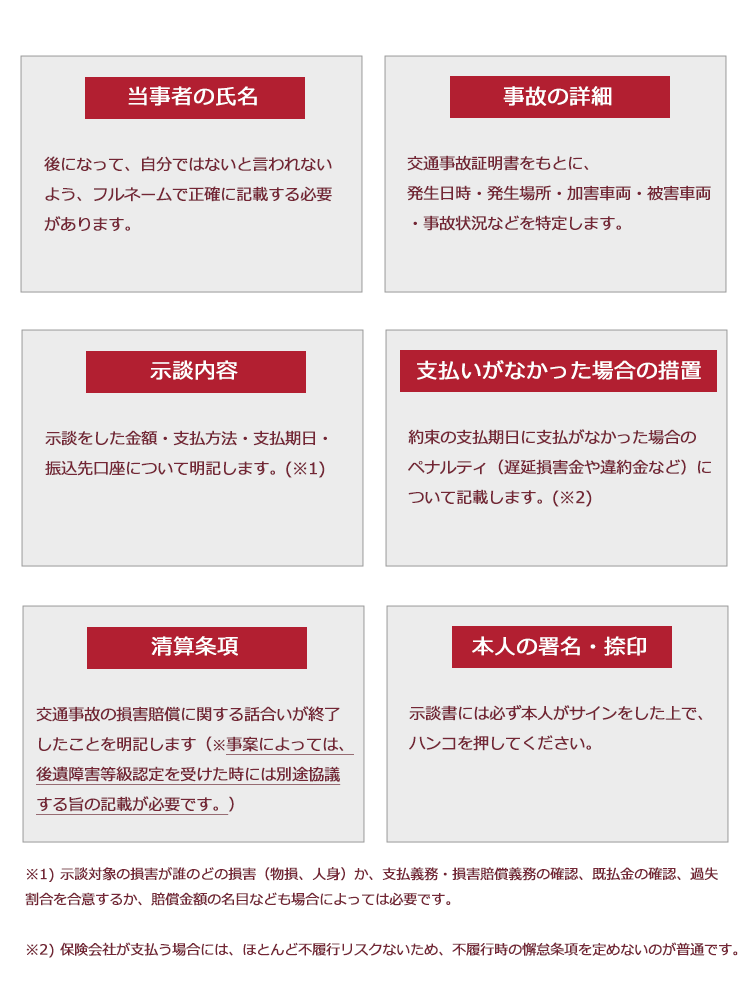

(3)『形式面』の注意点

それでは、続いて、形式面において気をつけて頂きたいことについてご説明します。

加害者が任意保険に入っている場合には、任意保険会社が示談書(免責証書)のひな型を持っていますし、示談書は基本的には保険会社が作成します。

ただし、保険会社の示談書であっても、形式面に誤りがないか、ご自身で確認する必要があります。

形式面についての注意点は、以下のとおりです。

(4)示談書は公正証書の方が良い?

公正証書とは、公証人が法律に従って作成する公文書のことをいいます。

この点、加害者に任意保険会社がついていて、示談成立と同時に示談金が支払われる場合などには、あえて公正証書にする必要はありません。

示談書を公正証書にする必要があるのは、例えば、示談成立後、加害者が示談金を数年にわたって分割して支払っていくような場合です。

というのは、あえて示談書を公正証書にする意味は、

加害者が示談金の支払を怠った時に、裁判などをすることなく、加害者の財産を差し押さえることができるようにするため

なのです。

示談書を公正証書にしておかない場合、加害者が約束を破って示談金を支払わなかった場合に加害者の財産を差し押さえるためには、改めて裁判などを起こして『債務名義』を取得しなければなりません。

ただし、公正証書を作成する場合、

強制執行認諾約款

を入れることを忘れないようにしてください。

強制執行認諾約款とは、示談金の支払を怠った時は、強制執行されてもかまわないという趣旨の約款ですが、せっかく公正証書を作っても、この強制執行認諾約款が入ってなければ、公正証書に基づく差押えはできません。

その場合には、改めて裁判などを起こす必要があるので、注意が必要です。

公正証書は公証人という専門家が作るから、何も言わなくても強制執行認諾約款が入っているだろうと思ってはいけません。

実際、公正証書をつくっておいたのに、その内容次第で強制執行ができないことは思いのほか多いです。

この点、もしも自分で正確な公正証書にする自信がなければ、必ず弁護士などの専門家に確認してもらうことをお勧めします。

(5)時効に注意が必要です

交通事故による損害賠償請求には時効があります。

交通事故から一定期間が経過してしまうと、加害者に損害賠償をすることが出来なくなりますから、注意が必要です。

交通事故の損害賠償請求権の時効は以下のとおりです。

| 損害賠償請求と時効 | ||

| 事故の内容 | 時効の起算点 | 時効期間 |

| 物損事故 | 事故時 | 3年 |

| 人身事故 (後遺障害がない場合) | 事故時 | 5年 |

| 人身事故 (後遺障害がある場合) | 症状固定時 | 5年 |

|

死亡事故 | 死亡時 | 5年 |

|

加害者が不明の場合 | 事故時 | 20年 |

| その後、加害者が判明した場合 | 加害者を知った時 | 5年 |

| 事故時 | 20年 | |

| のいずれか早い方 | ||

(※2020年4月1日以降の交通事故の場合)

(※2020年3月31日以前の時効期間は「損害と加害者を知った時から3年」でしたが、2020年4月1日時点で時効が完成していない場合は、上記の時効期間が適用されます。)

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

弁護士に依頼するメリットについて

それでは、ご自身で加害者側と示談をするのではなく、示談交渉を弁護士に依頼するメリットについてご説明します。

(1)最終的に受領する金員が増額する可能性があること

先ほどご説明したとおり、休業損害・入通院慰謝料・後遺障害慰謝料についての自賠責保険の基準と任意保険会社の基準と弁護士の基準はそれぞれ異なっています。

弁護士に依頼した場合には、弁護士は、もらえる賠償額が一番多くなるように、被害者側の過失が大きいなど特別な事情がない限り、通常は弁護士の基準をベースに交渉します。

その結果、弁護士の基準に近い金額で示談できることもよくあります。

他方、弁護士に依頼せずご自身で交渉しても、なかなか弁護士の基準では示談できないことが多いです。

また、逸失利益に関しても、弁護士に依頼した場合には、労働能力喪失率や喪失期間について、加害者側の提案が正当かどうか実際の裁判例に即して判断することができます。

そのため、弁護士に依頼することで、もらえる賠償額が増額する可能性があります。

(2)不利な過失割合が割り当てられるリスクを回避できること

交通事故の被害者の過失を考える場合、過去の裁判例などを参考に、実際の事故状況などに応じて割合を修正するなどして過失割合を決定していくことになります。

被害者ご本人が示談交渉をする場合、過失割合については特に感情的になりがちです。

というのは、加害者の保険会社の提案する過失割合は、基本的には加害者の主張を前提としていますので、場合によっては、被害者の過失を過度に評価されていると感じることが多いのです。

弁護士に依頼した場合には、警察の作成した調書などすべての資料を確認した上で、専門的知識に基づいて被害者側の過失の有無と割合を判断します。

ですから、弁護士に依頼した場合には、被害者に不利な過失割合が割り当てられるリスクを回避できます。

(3)煩わしいやり取りから解放されること

ご自身で保険会社との交渉をすべてされるのはなかなか大変です。

時には担当者の態度に不快な思いをすることもあるでしょう。

お仕事をされている方であれば、自由に話合いの時間を取ることも難しいでしょう。

弁護士に依頼した場合には、方針について決定すれば、実際の保険会社とのやり取りは弁護士が担当しますので、保険会社との煩わしいやり取りから解放されます。

弁護士に依頼するデメリットについて

弁護士に依頼するとデメリットとしては、弁護士に支払う費用がかかるという点があります。

ですが、弁護士費用が心配という方は、まず、契約している保険の特約を確認してみてください。

保険によっては、加害者の保険会社との話合いなどを弁護士に依頼した場合にはその費用を負担するという『弁護士費用特約』が付いていることがあります。

ここでポイントとなるのが、「弁護士費用特約」は自身名義で弁護士費用特約に加入していない場合でも、弁護士費用特約を利用できることがある、という点です。

- 配偶者

- 同居の親族

- ご自身が未婚の場合、別居の両親

- 被害事故に遭った車両の所有者

のいずれかが任意保険に弁護士費用特約をつけていれば、被害者ご自身も弁護士費用特約の利用が可能であることが通常です。

弁護士費用特約を使っても、保険料や等級は上がりません。

ただし、自己に重大な過失がある場合、弁護士費用特約が使えない場合があります。

加入している保険によって特約を使える条件や内容は異なります。弁護士費用特約が今回の事件に使えるか、事前に、加入している保険会社に必ず問い合わせしておきましょう。

弁護士費用特約にも限度額はありますが、原則として弁護士費用は保険会社が負担しますので、ぜひ、特約を利用して弁護士に依頼することをお勧めします。

また、弁護士費用特約が利用できないとしても、弁護士が交渉することにより、これまでお話したように、示談金額が増額される可能性があります。

【まとめ】交通事故の損害賠償について相手方と示談をする時は、適正な損害賠償額を計算してみること、過失割合について検討することが必要

今回の記事のまとめは次のとおりです。

- 交通事故の損害賠償について相手方と自身で示談交渉をする場合には、適正な損害賠償額の計算と過失割合の検討が大事である。

- 休業損害、入通院慰謝料、後遺障害慰謝料については、自賠責の基準、任意保険会社の基準、弁護士の基準がそれぞれ異なっており、通常は自賠責の基準が一番低く、弁護士の基準が一番高い。

- 任意保険会社の基準は自賠責の基準に近いため、休業損害や慰謝料の損害額についての交渉は難航しがちとなる。

- 逸失利益についても、労働能力喪失率や喪失期間について、任意保険会社との交渉が難航しがちになる。

- 示談書を公正証書にする場合には、強制執行認諾約款を入れないと、加害者が示談期を支払わない場合に直ちに強制執行をすることができなくなる。

- 示談交渉を弁護士に依頼する場合には、

1.最終的に受領できる金員が増額する可能性がある

2.不当な過失割合が割り当てられるリスクを回避できる

3.保険会社とのやり取りから解放される

というメリットがある。

アディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。

なお、弁護士費用がこの上限額を超えた部分は自己負担となります。

弁護士費用特約の利用を希望する場合は、必ず事前に加入の保険会社にその旨ご連絡ください(弁護士費用特約には利用条件があります)。

(以上につき、2021年7月時点)

交通事故の被害にあわれた方は、アディーレ法律事務所にご相談ください。