「交通事故の被害にあったけれど、加害者が治療費を支払わない……。加害者の自賠責に直接治療費を請求できる制度があると聞いたけれど、どうやってやるんだろう。」

被害者請求とは、加害者側の自賠責保険会社に対し、被害者が直接、損害額の支払請求を行う手続きです。

加害者が任意保険に入っていない場合や、入っていても「一括対応」(任意保険会社が病院に直接治療費などを支払うサービスです)を拒否された場合などは、被害者は自分で治療費などを支払わなくてはいけないことがあります。

こんな時、自賠責保険に対する被害者請求はとても有効です。

ただし、被害者請求には準備する書面が多く、請求期限もありますので、注意が必要です。

今回の記事では、

- 自賠責保険に直接支払を請求できる被害者請求

- 被害者請求の手順

- 被害者請求の注意点

- 被害者請求と「仮渡金」

などについてご説明します。

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

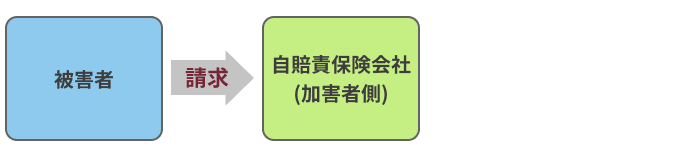

被害者請求とは

被害者請求とは、被害者が直接、加害者側の自賠責保険会社に対し、損害額の支払請求を行うことをいいます。

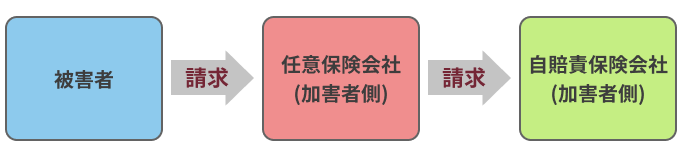

被害者請求と反対の言葉として、「加害者請求」というものがあります。

これは、被害者が、1.加害者側の任意保険会社に損害額の支払を請求し、2.損害額の支払い後、加害者側の任意保険会社が、自賠責保険会社に、保険金を請求するというものです。

【被害者請求】

【加害者請求】

被害者請求と加害者請求、どちらを使うべき?

一般的には、加害者請求の方が被害者の手続きの負担が軽いため、弁護士に依頼していない場合等には加害者請求を利用することが多いようです。

被害者請求をした方が良いと思われるのは、一般的には次のケースです。

1.加害者が任意保険に入っていないケース

加害者が任意保険に入っている場合、通常は、任意保険会社が「一括対応」といって、治療費などを病院に支払いますので、被害者としてはあえて自賠責に被害者請求をする必要はないことが多いです。

他方、加害者が任意保険に入っていない場合には、被害者への支払が十分になされないことがあります(加害者に十分な資力があって、治療費などを負担している場合は別です)。

このように、加害者が任意保険に入っておらず、治療費などの早期の支払が見込めない場合には、自賠責に対して被害者請求を検討すべきでしょう。

2.被害者の過失が大きいケース

加害者が任意保険に入っている場合でも、被害者の過失が大きい場合には、一括対応を拒否されることがあります。

どうして被害者の過失が大きいと、一括対応してもらえないのですか?

交通事故の発生原因や被害が拡大したことについて被害者に過失がある場合、被害者の過失割合に応じて、最終的に損害賠償額は減額されます。

例えば、治療費が80万円、慰謝料が50万円だとしても、被害者に過失が6割ある場合には、6割分が減額されますから、損害賠償額は合計で52万円(治療費と慰謝料の合計130万円の4割分)になります。

そこで、任意保険会社としては治療費80万円を一括対応によって先に払ってしまうと、28万円分が過払いになってしまう可能性があるのです。

他方、自賠責では、被害者の過失が7割未満であれば、損害賠償額は減額されませんので、被害者の過失が大きいケースでは、被害者自身で自賠責に保険金を請求した方が良い場合があります。

被害者の過失について詳しくはこちらの記事もご参照ください。

3.立証を十分に尽くしたいケース

これは後遺障害等級の認定の場面の話ですが、後遺障害等級の認定手続は自賠責保険会社が行います。

その際、どのような資料を自賠責保険会社に提出するかで、認定される等級が変わる(=損害額が変わる)ことがあります。

加害者請求では、加害者側の任意保険会社が、自賠責保険会社に後遺障害に関する資料を提出することになるわけですが、どんな資料を提出するのか被害者側で指示することはできません。

そのため、被害者請求を利用して、被害者が直接、後遺障害の立証をした方が良い場合があります。

後遺障害等級認定の請求について詳しくはこちらの記事もご確認ください。

被害者請求の手順

被害者請求を行うのに必要な手続きの、一般的な流れは次の通りです。

1.完治または病状固定の診断を受けるのを待つ

2.必要書類を準備し自賠責保険会社に提出する

3.自賠責損害調査事務所による審査を受ける

4.保険金の受取り

これらの手順の詳しく解説いたします。

(1)完治または症状固定の診断を受けるのを待つ

交通事故により受けたケガに関する診断を医療機関で受け、その後完治または病状が固定(これ以上治療しても改善しないという状態)との診断を受けることになります。

通常は、完治または症状が固定した段階で、被害者請求の準備へ移ることになります(※後でご説明する「仮渡金」の請求は、治療中に請求することも多いです)。

症状固定について詳しくはこちらの記事もご確認ください。

(2)必要書類を準備し自賠責保険会社に提出する

基本的には、次の表に記載の必要書類を用意して、自賠責保険会社に保険金を請求します。

交通事故により、ケガをしたのか、後遺障害が残ったのか、死亡したのか、によって必要な書類が異なります。

【必要書類一覧】

※事例によっては、下記書類以外にも提出が必要となることがあります。

| 必要書類 (〇は必ず必要な書類、△は事例により必要な書類) | 入手先・記載する人・その他備考 | |

| 共通して必要な書類 | ||

| 〇 | 自動車損害賠償責任保険支払請求書 | 保険会社から入手できます。 |

| 〇 | 交通事故証明書(人身事故) | 自動車安全運転センターから入手できます。 |

| 〇 | 事故発生状況報告書 | 書式は、保険会社から入手できます。 事故当事者等が記載します。 |

| 〇 | 医師の診断書または死体検案書(死亡診断書) | 死体検案書(死亡診断書)は、交通事故により死亡した場合のみ必要です。 医師の診断書は、保険会社から書式を入手できます。 治療を受けた医師または病院に記載してもらいます。 |

| △ | レントゲン写真等 | 損害の立証の関係でレントゲン写真等が必要な場合に提出します。 治療を受けた医師または病院から入手できます。 |

| △ | 休業損害を証明する次の書類 ・給与所得者の場合 ⇒事業主の休業損害証明書+源泉徴収票 ・自由業者、自営業者、農林漁業者の場合 ⇒納税証明書、課税証明書(取得額の記載されたもの)または確定申告書など | 休業損害(交通事故のため仕事等を休んだことによる損害)がある場合に提出する必要があります。 休業損害証明書は、保険会社から書式を入手でき、事業主に必要事項を記載してもらいます。 納税証明書、課税証明書等は税務署または市区町村で入手できます。 |

| 〇 | 損害賠償額の受領者が請求者本人であることの証明(印鑑証明書) 被害者が未成年で、その親権者が請求する場合は、上記に加えて、当該未成年者の住民票または戸籍抄本が必要です。 | 住民登録をしている市区町村、本籍のある市区町村で入手できます。 |

| △ | 委任状および(委任者の)印鑑証明 死亡事故等で請求権者が複数いる場合は、原則として1名を代理者として、他の請求権者全員の委任状および印鑑証明が必要です。 | 印鑑登録をしている市区町村で入手できます。 |

| ケガの場合に必要な書類 | ||

| 〇 | 診療報酬明細書 | 書式は保険会社から入手できます。 治療を受けた医師または病院に記載してもらいます。 |

| 〇 | 通院交通費明細書 | 書式は保険会社から入手できます。 事故当時者が記載します。 |

| △ | 付添看護自認書または看護料領収書 | 近親者などが交通事故でケガをした方に付き添った場合に提出が必要です。 付添看護自認書の書式は、保険会社から入手できます。 付き添い看護をした人に記載してもらいます。 |

| 後遺障害がある場合に必要な書類 | ||

| 〇 | 後遺障害診断書 | 書式は保険会社から入手できます。 治療を受けた医師または病院に記載してもらいます。 |

| △ | 診療報酬明細書 | 後遺障害の内容を立証するために必要な場合などに提出します。 書式は保険会社から入手できます。 治療を受けた医師または病院に記載してもらいます。 |

| 死亡した場合に必要な書類 | ||

| 〇 | 診療報酬明細書 | 書式は保険会社から入手できます。 治療を受けた医師または病院に記載してもらいます。 |

| 〇 | 通院交通費明細書 | 書式は保険会社から入手できます。 事故当時者が記載します。 |

| △ | 付添看護自認書または看護料領収書 | 近親者などが交通事故でケガをした方に付き添った場合に提出が必要です。 付添看護自認書の書式は、保険会社から入手できます。 付き添い看護をしてもらった人に記載してもらいます。 |

| 〇 | 戸籍謄本 | 本籍のある市区町村 |

(3)損害保険料率算出機構による審査を受ける

自賠責保険会社に提出された資料は「自賠責損害調査事務所」に送られ、交通事故の実態について、「自賠責損害調査事務所」が審査をすることになります。

(4)保険金の受け取り

被害や損害が認められた場合、被害や損害の内容に応じて、請求者に自賠責保険金が支払われます。

被害者請求の注意点

被害者請求をする際には、次の点に注意しましょう。

- 必要書類が多く、書類の準備・手続きに手間がかかります。時間がかかっているうちに、損害賠償請求権が時効にかからないように注意しましょう。

※時効がいつかについてはケースにより異なりますので、専門家にご相談ください。 - 次にご説明する自賠責保険の限度額までしか支払われません。これを超える分については、加害者側の任意保険会社等に請求する必要があります。

自賠責保険の限度額

自賠責保険から支払われる保険金には、次の限度額があります。

| 自賠責保険の限度額 | |

| けがによる損害 | 上限120万円 |

| 後遺障害による損害 (※後遺障害等級によって限度額が変わります。) | 75万~4000万円 |

| 死亡による損害 | 3000万円 |

被害者請求で受け取れる仮渡金(かりわたしきん)とは

損害額の確定(完治、症状固定)する前に、自賠責保険からお金を受け取る方法として、仮渡金(かりわたしきん)制度があります。

仮渡金においては、受理されてから1週間程度で次の金額を受け取ることができます。

死亡の場合:290万円

ケガの場合:ケガの程度に応じて5万円、20万円、40万円

1週間程度で支払いを受けられるので、治療費など、早急に支払が必要な方などは仮渡金制度を利用しましょう。

ただし、次のことに注意しましょう。

注意点:

- 損害額確定後に最終的な保険金が支払われる際に、仮渡金で支払われた金額は控除されます。

- 損害が確定した段階で、仮渡金が損害額を上回るときは、差額分を返金する必要があります(加害者に損害賠償責任がないと認定された場合には、受け取った仮渡金を全額返金する必要があります)。

- 請求は1回しかできない。

加害者の任意保険会社から治療費などは支払われていますが、その場合にも自賠責保険に被害者請求はできるのですか?

請求はできますが、任意保険会社から一括対応によって治療費が病院に直接支払われている場合、自賠責保険に請求すると、一括対応が打ち切られる可能性があります。

一括対応の継続をご希望の場合には、自賠責保険への被害者請求(「仮渡金」の請求も含みます)はお勧めしません。

そもそも、加害者が自賠責保険にすら入っていなかったらどうなりますか?

自賠責保険と同額の治療費などを、政府の『保障事業』に請求できます。

ひき逃げなどで、加害者が分からない場合も同様です。

ただし、政府保障事業では『仮渡金』の請求はできません。

【まとめ】被害者請求とは、自賠責保険に直接、賠償の請求すること

今回の記事のまとめは、次のとおりです。

- 「被害者請求」とは、交通事故の被害者が加害者の自賠責保険に対し、直接治療費などの支払請求をすること。

- 被害者請求をした方が良いケースは、主に次のとおり。

- 加害者が任意保険に入っていない場合

- 被害者の過失が大きい場合

- 後遺障害等級認定にあたり、十分な立証をつくしたい場合

- 被害者請求の手順は次のとおり。

- 完治または病状固定の診断を受けるのを待つ

- 必要書類を準備し自賠責保険会社に提出する

- 自賠責損害調査事務所による審査を受ける

- 保険金の受取り

- 被害者請求の注意点は、次のとおり。

- 収集しなければいけない書類が多く、手続に時間がかかる。

(時効を見据えたうえで準備する必要がある。) - 自賠責保険の保険金の限度額までしか補償が受けられない。

(例えばけがによる治療費などの請求は120万円まで)

- 収集しなければいけない書類が多く、手続に時間がかかる。

- 被害者請求の一つとして、早急に支払を受けられる「仮渡金」の制度がある。ただし、仮渡金でもらえる金額の上限は低い(例えば、けがの場合は最大でも40万円)

被害者請求では、どのような資料を提出するかによって、支払われる金額が変わる可能性があります。そのため、交通事故を取り扱う弁護士に依頼することをお勧めします。

交通事故の被害に遭った方が、賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので(※)、やはりお客様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各弁護士事務所へご確認ください。

(以上につき、2021年10月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、アディーレ法律事務所にご相談ください。