ある日突然、交通事故によりご家族の命が奪われた……。

それは、筆舌に尽くしがたい苦しみだと思います。

交通事故により奪われてしまった命は、決してお金に換算できるものではありません。

事故の相手方にどれだけお金を支払わせても、事故の前の生活に戻ることはできません。

ただ、元通りにすることができない以上、せめて、相手方に損害賠償を請求し、相手方とその保険会社に適正な賠償金を支払わせるようにしてください。

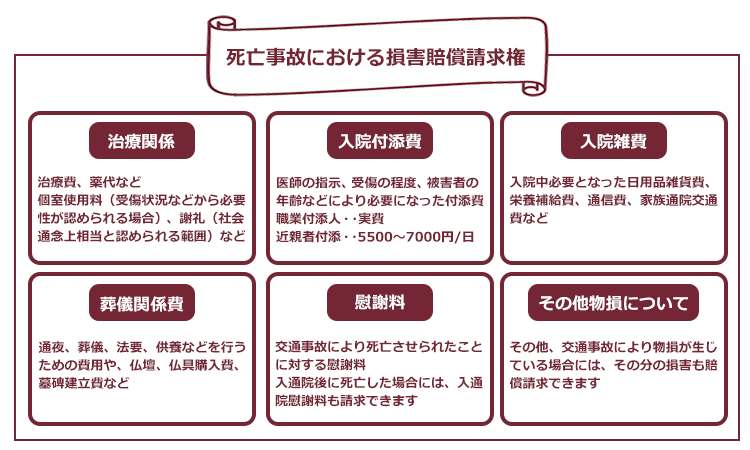

交通事故にあった被害者が死亡した場合、その治療費や入院雑費などに加えて、

- 逸失利益(生きていたら得られたであろう将来の収入などの利益)

- 被害者本人の慰謝料

- ご家族固有の慰謝料

などを相手方に請求することができます。

交通事故当時、被害者が失業中で仕事をしていなかったとしても、逸失利益を請求できる場合があります。

ただ、逸失利益や慰謝料は高額になりますので、保険会社との交渉は難航しがちです。

また、ご家族を亡くした傷が癒えないまま交渉することは精神的にも大きな負担になります。

ご家族を交通事故で亡くしたという場合には、積極的に弁護士に依頼することを検討されることをお勧めします。

今回は、次のことについてご説明します。

- 交通事故当時仕事をしていなかった方の逸失利益

- 逸失利益の計算方法

- 慰謝料の基準

- 弁護士に依頼した場合のメリット

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

自宅でらくらく「おうち相談」

「ケガの治療中で相談に行くのが難しい」

アディーレならお電話・スマホでいつでも・どこからでも気軽に無料相談!

失業者の逸失利益

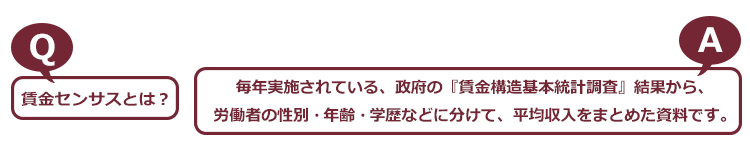

『逸失利益』とは、交通事故にあって死亡しなければ得られたであろう将来の収入などの利益です。

逸失利益は、実際に働いて収入があるという場合に限らず、学生や専業主婦(主夫)など収入がない方についても認められています。

ですから、交通事故にあった当時、失業していた場合であっても、働く意欲があり、その能力にも問題がなく、年齢や職歴などから、交通事故にあわなければ近い将来働いていたであろうと思われる場合には、逸失利益が認められる可能性があります。

他方、交通事故当時、健康上・年齢上の問題などから働いておらず、その後も永続的に働けないような状況であれば、逸失利益が認められないこともあります(※そのような場合であっても、家事に従事していたようであれば「家事従事者」としての逸失利益が認められることがあります)。

(1)逸失利益の計算方法

逸失利益の計算方法は、以下のとおりです。

それぞれについてご説明します。

(2)「基礎収入額」について

逸失利益を計算するための基礎収入額は、働いて収入を得ている方であれば、通常は事故発生前の収入の金額が採用されます。

そして、交通事故当時、失業していた方であれば、基本的には、再就職によって得られるであろう収入が基礎収入額とされます。

その場合には、

などが参考とされます。

2020年の賃金センサスは次のとおりです(※賃金センサスの一部です。)

【全年齢平均賃金】

| 全労働者 | 男性 | 女性 | |

| 全年齢平均賃金額 | 487万2900円 | 545万9500円 | 381万9200円 |

【学歴別全年齢平均賃金】

| 男性 | 女性 | |

| 高卒 | 474万7500円 | 320万9500円 |

| 専門学校卒 | 484万3900円 | 400万6400円 |

| 高専・短大卒 | 573万7200円 | 400万6400円 |

| 大学卒 | 637万9300円 | 451万0800円 |

| 大学院卒 | 791万0500円 | 648万0600円 |

【年齢別・性別平均賃金】

| 年齢 | 男性 | 女性 |

| ~19歳 | 250万5500円 | 229万7300円 |

| 20~24歳 | 325万6700円 | 301万0900円 |

| 25~29歳 | 410万3700円 | 359万8700円 |

| 30~34歳 | 475万6300円 | 377万8000円 |

| 35~39歳 | 541万1300円 | 397万3900円 |

| 40~44歳 | 590万3300円 | 411万7000円 |

| 45~49歳 | 635万7900円 | 419万2200円 |

| 50~54歳 | 683万9600円 | 421万0800円 |

| 55~59歳 | 676万1700円 | 410万3900円 |

| 60~64歳 | 471万9200円 | 334万5700円 |

| 65~69歳 | 383万9800円 | 295万3400円 |

| 70歳~ | 349万1600円 | 297万1500円 |

逸失利益を計算するために、どの賃金センサスを基礎収入とするかは、個別の事案によって異なります。

例えば、失業前の実収入額が、年齢別平均賃金よりも相当低額であったとしても、その後、生涯を通じて全年齢平均賃金程度の収入を得られる蓋然性が認められる場合には、全年齢平均賃金による場合もあります。

他方、生涯を通じて全年齢平均賃金程度の収入を得られる蓋然性が認められない場合には、年齢別平均賃金や学歴別平均賃金による場合もあります。

ですから、失業中の方が交通事故により死亡した場合には、まず、「基礎収入額」をどう捉えるかについて相手方の任意保険会社との意見が食い違い、示談交渉が難航するおそれがあります。

損害賠償額算定基準(いわゆる「赤い本」)に紹介された、失業者の基礎収入額を一部ご紹介しましょう。

「赤い本」について詳しくはこちらもご覧ください。

| 性別 年齢 | 事情 | 基礎収入額 | 裁判年月日 | その他 |

| 男性 24歳 | 税理士試験受験のため会計事務所を退職 | 男性大卒全年齢平均 674万4700円 | 東京地裁 2007年6月27日 | |

| 男性 32歳 | 大学中退。13ヶ月間会社員として342万円、8ヶ月間番組制作アシスタントして131万円、その後も職を変えながら相当程度の収入あり | 男性高専短大卒全年齢平均 501万8300円 | 横浜地裁 2006年2月13日 | |

| 男性 54歳 | 将来何らかの収入の道を得る蓋然性は否定できない | 男性学歴計54歳平均 536万0200円 | 福岡地裁飯塚支部 1988年8月30日 | 生活費控除率60% |

| 男性 62歳 | 41年間裁判所職員として勤務した後、大学院に入学・卒業し、就職活動中 | 男性学歴計60歳から64歳平均 415万1000円 | 京都地裁 2014年6月27日 | 生活費控除率40% |

| 男性 63歳 | 過去の労災事故により労災等級7級相当の障害あり。 事故前に仕事復帰に意欲を示していた。 | 男性学歴系60歳から64歳の平均から労働能力喪失率56%を減じた180万0876円 | 神戸地裁 2016年1月20日 | |

| 男性 65歳 | 事故2ヶ月前まで40年間教職についており、退職後も求職活動を行っていた | 事故前年収入282万円 | 神戸地裁 2017年12月20日 | 10年間生活費控除率40% |

(※上記でご紹介した賃金センサスと金額が異なるのは、賃金センサスが毎年変わるからです。)

(3)「生活費控除率」とは

「生活費控除率」とは、生きていたら支出したであろう生活費などを控除する割合のことです。

実際に支出したであろう生活費の金額を全て計算するのは不可能ですから、実務では、次のとおり、一応の基準があります。

| 区分 | 生活費控除率 |

| 一家の支柱 (男女問わず実質上、生計の中心となる人) | 被扶養者1人 40% |

| 被扶養者2人以上 30% | |

| 女子(主婦・独身・幼児等を含む) | 30% |

| 男子(独身・幼児等を含む) | 50% |

(※あくまでも基準ですので、個別の事案で変更することもあります。)

(4)「ライプニッツ係数」とは

「ライプニッツ係数」とは、被害者が将来得られたはずの利益を前もって受け取ったことで得られた利益(利息など)を控除するための数値です。

ライプニッツ係数は、2020年4月1日以降に発生した事故とそれ以前に発生した事故の場合で数値が異なりますので、注意が必要です。

2020年4月1日以降に発生した事故に関するライプニッツ係数は、以下のサイトをご参照ください。

交通事故で被害者が死亡した場合に請求できるその他の賠償金について

逸失利益のほか、交通事故で被害者が死亡してしまった場合に請求できる賠償金は、主に以下のとおりです。

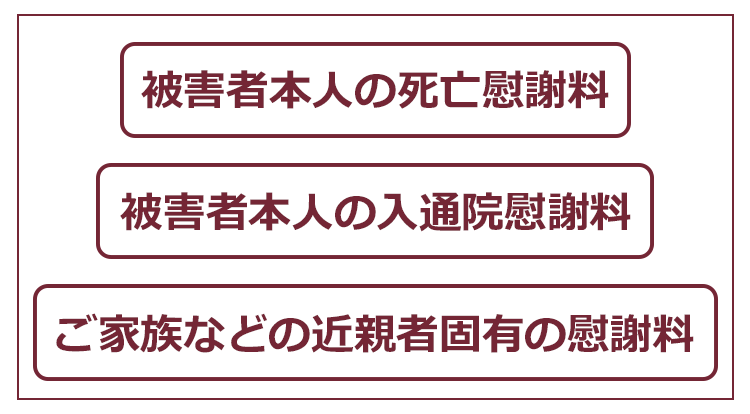

慰謝料について

死亡事故の場合に被害者の加害者に対する損害賠償請求のうち、逸失利益と並んで高額になるのは『慰謝料』です。

慰謝料には、次の3つがあります。

このうち、最も高額になるのは被害者本人の死亡慰謝料です。

被害者が死亡した場合の慰謝料の基準については、自賠責保険の基準、任意保険会社の基準、弁護士の基準はそれぞれ異なります。

自賠責の基準と弁護士の基準は以下のとおりです。

【自賠責の基準】

| 自賠責の基準 |

| 400万円 |

(※2020年4月1日以降に発生した事故の場合)

【弁護士の基準】

| 被害者が一家の支柱である場合 | 2800万円 |

| 被害者が母親・配偶者である場合 | 2500万円 |

| その他の場合 | 2000万~2500万円 |

(※ご家族の慰謝料も含みます。)

自賠責保険は、最低限の被害者の救済を目的としていますので、3つの基準の中では、通常は一番低額になります(※ただし、自賠責保険金額は、交通事故の70%未満の過失については減額対象にしませんので、ご自身の過失割合が大きい場合には、自賠責の基準がもっとも高額となることもあります)。

任意保険会社の基準は各会社によって異なりますし、公表されているわけではないので、明確な基準はこれということはできませんが、通常は自賠責基準よりも金額は高いものの、弁護士の基準には及びません。

なお、本人の慰謝料請求権は、死亡したことに対する精神的苦痛についての慰謝料ですが、事実上(死亡してしまった以上)本人が請求することはできません。

ですから、本人の慰謝料請求権は相続人に相続され、相続人が行使することになります(他の請求賠償項目についても同様です)。

近親者の慰謝料について

また、被害者が死亡した場合、両親などの近親者にも固有の慰謝料が認められます。

先ほどご紹介した弁護士の基準の中には、近親者の慰謝料も含みます。

他方、自賠責の基準は次のとおりです。

【自賠責の基準】

| 請求権者の数 | 金額 |

| 1人 | 550万円 |

| 2人 | 650万円 |

| 3人以上 | 750万円 |

(※2020年4月1日以降の事故の場合)

(※請求権者は被害者の父母・配偶者・子です。)

(※被害者に被扶養者がいる場合には、上記金額に200万円が加算されます。)

ただし、自賠責は、被害者が死亡した場合に支払われる保険金総額の上限は3000万円です。

ですから、例えば、慰謝料のほかに「逸失利益」などを含めると損害額が3000万円を超える場合であっても、3000万円までしか支払われないことに注意が必要です。慰謝料について詳しくはこちらをご覧ください。

被害者が死亡した場合、誰が損害賠償請求できるのか

被害者が交通事故で死亡した場合、事実上ご自身で損害賠償を請求することはできません。

この場合、被害者の相続人が損害賠償請求権を相続した上で、交通事故の相手方に対して請求することになります。

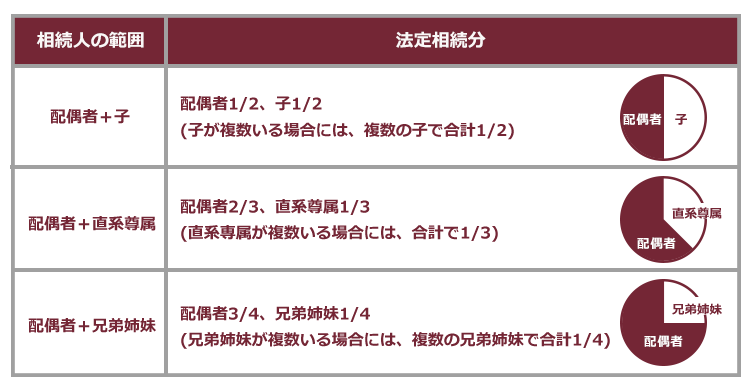

(1)相続人の範囲について

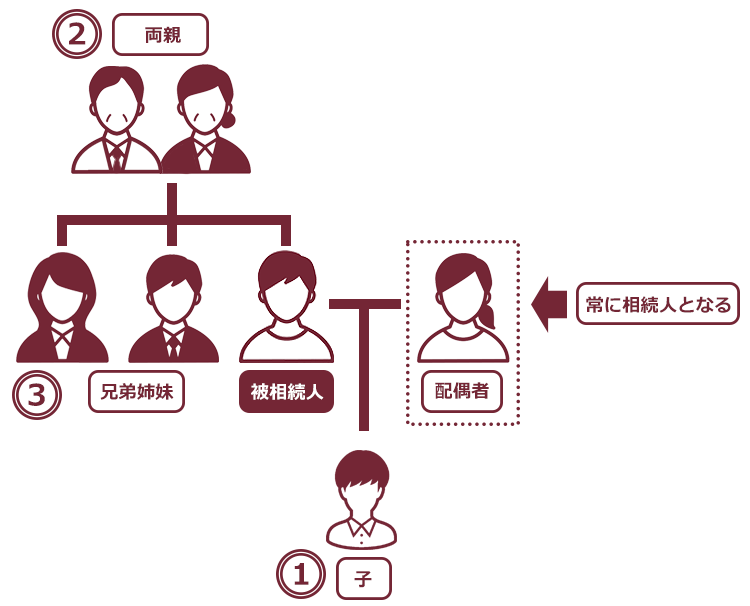

まず、死亡した人のことを『被相続人』と言います。

被相続人に配偶者(夫・妻)がいる場合、配偶者は常に相続人になります。

その上で、第1順位の相続人は、被相続人の『子』です(子が被相続人より先に死亡していれば、『子の子(孫)』が相続人になります)。

ですから、この場合には、配偶者と子が相続人となります。

もしも被相続人に子がいない場合には、第2順位の相続人は、被相続人の『直系尊属』(両親や祖父母)です。

ですから、この場合には、配偶者と直系尊属の方が相続人となります。

さらに、被相続人に子(孫)も直系尊属もいない場合には、第3順位の相続人は、被相続人の『兄弟姉妹』です(兄弟姉妹が被相続人よりも先に死亡していれば「兄弟姉妹の子」が相続人になります)。

ですから、この場合には、配偶者と兄弟姉妹が相続人となります。

(2)相続割合について

法定相続分については、次のとおりです。

被相続人が交通事故で死亡した場合には、各相続人が法定相続分に応じて相手方に損害賠償を請求することができます。

ただ、配偶者と子が相続人となる場合にはそれほど問題はありませんが、兄弟姉妹やその子が相続人となるような場合、想像以上に相続人の範囲が広がっている可能性があります。

一部の相続人を見落として相手方と示談をしたような場合には、後々トラブルになりかねませんので、そのような場合には、事前に弁護士などに相談して、戸籍などを全て調査して相続人を確定することをお勧めします。

なお、被害者の配偶者・両親・兄弟姉妹については、近親者固有の慰謝料が認められる場合がありますが、この慰謝料については、近親者固有の権利であって、被相続人から相続したものではありませんので、相続分などとは無関係に相手方に請求することができます。

弁護士に依頼するメリットについて

それでは、交通事故の相手方との交渉について、弁護士に依頼するメリットについてご説明します。

(1)最終的に受領する金員が増額する可能性があること

先ほどご説明したとおり、慰謝料に関する自賠責の基準、任意保険会社の基準、弁護士の基準はそれぞれ異なっています。

弁護士に依頼した場合には、弁護士は、もらえる賠償額が一番多くなるように、被害者側の過失が大きいなど特別な事情がない限り、通常は弁護士の基準をベースに交渉します。

その結果、弁護士の基準に近い金額で示談できることもよくあります。

他方、弁護士に依頼せずご自身で交渉しても、なかなか弁護士の基準では示談できないことが多いです。

また、逸失利益に関しても、弁護士に依頼した場合には、労働能力喪失率や喪失期間について、加害者側の提案が正当かどうか実際の裁判例に即して判断することができます。

先ほどもご説明したとおり、被害者が交通事故当時、失業中であって仕事をしていなかった場合、『基礎収入額』をいくらとするか(賃金センサスのどの平均を採用するのか)、生活控除率をどの程度とみるかなどについて、保険会社との交渉が難航しがちです。

実際の裁判例においても、失業前の収入額よりも金額が高い平均賃金を基礎収入額とされた事例もありますので、この点につき、ぜひ弁護士に交渉を依頼することをお勧めします。

ですから、弁護士に依頼することで、もらえる賠償額が増額する可能性があります。弁護士に依頼するメリットについて詳しくはこちらをご覧ください。

(2)不利な過失割合が割り当てられるリスクを回避できること

交通事故の被害者の過失を考える場合、過去の裁判例などを参考に、実際の事故状況などに応じて割合を修正するなどして過失割合を決定していくことになります。

この点、被害者が死亡している場合には、ご家族からすれば、加害者の話だけを信用した提案を保険会社からされているように感じることがあります。

弁護士に依頼した場合には、警察の作成した調書などすべての資料を確認した上で、専門的知識に基づいて被害者側の過失の有無と割合を判断し、過失割合を修正する必要があれば、これを修正した上で相手方と交渉します。過失割合修正について詳しくはこちらをご覧ください。

ですから、弁護士に依頼した場合には、被害者に不利な過失割合が割り当てられるリスクを回避できます。

(3)相手方との交渉する精神的負担が軽減すること

ご家族を亡くした傷が癒えぬまま、相手方と交渉をされるのは、精神的負担が大きいです。

時には担当者の態度に不快な思いをすることもあるでしょう。

基礎収入額の算定や被害者の過失について、保険会社の提案に腹が立つこともあります。

弁護士に依頼した場合には、方針について決定すれば、実際の保険会社とのやり取りは弁護士が担当しますので、相手方と交渉する精神的負担を軽減することができます。

弁護士に依頼するデメリットについて

弁護士に依頼するとデメリットとしては、弁護士に支払う費用がかかるという点があります。

ですが、弁護士費用が心配という方は、まず、契約している保険の特約を確認してみてください。

保険によっては、加害者の保険会社との話合いなどを弁護士に依頼した場合にはその費用を負担するという『弁護士費用特約』が付いていることがあります。

ここでポイントとなるのが、「弁護士費用特約」は被害者自身名義で弁護士費用特約に加入していない場合でも、弁護士費用特約を利用できることがある、という点です。

- 配偶者

- 同居の親族

- ご自身が未婚の場合、別居の両親

- 被害事故に遭った車両の所有者

上の方のいずれかが任意保険に弁護士費用特約をつけていれば、弁護士費用特約の利用が可能であることが通常です。

弁護士費用特約を使っても、保険料や等級は上がりません。

ただし、自己に重大な過失がある場合など、弁護士費用特約が使えない場合があります。

弁護士費用特約を使うためには様々な条件があり、加入している保険によってその内容も異なります。弁護士費用特約が今回の事件に使えるか、事前に、加入している保険会社に必ず問い合わせしておきましょう。

詳しくはこちらをご覧ください。

弁護士費用特約にも限度額はありますが、ぜひ、特約を利用して弁護士に依頼することをお勧めします。

また、弁護士費用特約が利用できないとしても、弁護士が交渉することにより、これまでお話したように、示談金額が増額される可能性があります。

【まとめ】失業者であっても、交通事故で死亡した場合、逸失利益を請求できる場合がある

今回の記事のまとめは、次のとおりです。

- 交通事故当時、失業中で仕事をしていなかったとしても、働く意欲も能力もあり、事故にあわなければ近い将来働いていたであろうと認められる場合には、基本的には逸失利益を請求できる。

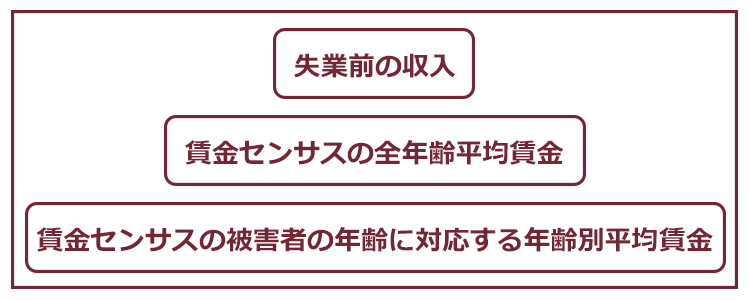

- 失業者の逸失利益を計算する「基礎収入額」については、

- 失業前の収入

- 賃金センサスの全年齢平均賃金

- 賃金センサスの被害者の年齢に対応する年齢別平均賃金

などから、再就職した場合に得られるであろう収入額とする。

- 被害者が交通事故で死亡した場合に請求できる慰謝料は次の3つ。

- 被害者本人の死亡慰謝料

- 入通院後に死亡した場合には、入通院慰謝料

- 近親者固有の慰謝料

- 被害者が死亡した後は、相続人が被害者の損害賠償請求権を相続した上で、相手方に請求できる。

- 慰謝料額については、自賠責の基準・任意保険の基準・弁護士の基準がそれぞれ異なっており、通常は、弁護士の基準が一番高額となる。

- 慰謝料や逸失利益は高額になるため、相手方の任意保険会社との交渉が難航しやすい。

- 弁護士に依頼した場合には次の3つのメリットがある。

- 不利な過失割合が割り当てられるリスクを回避できる

- 最終的に受領できる金員が増額する可能性がある

- 交渉による精神的負担を減らすことができる

- ご加入中の自動車保険や損害保険に「弁護士費用特約」が付いている場合、原則的に弁護士費用は保険会社が負担することになる(一定の限度額、利用条件あり)。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。

なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。弁護士費用が、この上限額を超えた場合の取り扱いについては、各弁護士事務所へご確認ください。

(以上につき、2022年5月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。