クレジットカードの支払いを滞納したらどうなる?滞納による影響と対処法を解説

- 更新日: 2024年05月14日

クレジットカードによる決済は現金が手元になくても支払いができるため、とても便利な支払い方法です。そのため、つい使いすぎてしまう方もいるでしょう。

気づいたら支払える額を超えてしまい、支払期限までに支払えそうにないという悩みを抱えている方もいるかもしれません。

クレジットカードの支払期限までに支払うことができず、滞納してしまうとどうなるのでしょうか。

今回は、クレジットカードの支払いを滞納してしまった場合に起きること、滞納した場合の家族や仕事への影響、滞納した場合の対処法について、弁護士が解説します。

クレジットカードの支払いを滞納すると起きること

クレジットカードの支払いを滞納してしまうとどのようなことが起きるのでしょうか。ここでは、どのようなことが起きるのかを時系列に沿って具体的に解説します。

支払期限の翌日から遅延損害金が発生する

クレジットカードの支払期限に支払いができなかった場合、支払えなかった額と日数に応じて遅延損害金が発生します。

つまり支払いが遅れれば遅れるほど遅延損害金が大きくなっていくので、早めに返済しないと大きな額になる可能性があります。

遅延損害金の金利についてはクレジットカード会社によって若干異なりますが、ショッピングの場合年利14.6%、キャッシングの場合年利20%が多いです。支払いが完了するまで日割り計算で発生します。具体的な計算式は以下のとおりです。

たとえば、ショッピングでクレジットカードを20万円分利用して支払いが30日遅れてしまった場合、遅延損害金は以下のとおり2,400円です。

2,400円なら大きな影響はないと思いますが、利用金額が大きかったり、遅延日数が長くなったりすると予想外に大きな金額となる可能性があるので、注意が必要です。

早ければ支払期限の翌日にクレジットカードの利用が停止される

クレジットカードの支払いを滞納すると、クレジットカードの利用が停止され、そのカードは使えなくなってしまいます。

滞納から利用停止に至るまでの期間は、クレジットカード会社によって異なりますが、早ければ支払期限の翌日から停止されてしまう場合があります。

クレジットカードの利用を再開させてもらうためには、滞納している金額を完済する必要があります。

多くの場合、クレジットカード会社から督促状が届き、再度の引き落し日が設定されますので、その日までに支払えば影響を最小限に食い止めることができます。

支払期限までに口座にお金を入れておくのを忘れてしまい、引き落しができなかったというケースもあるでしょう。その場合、焦らずに再度の引き落し日までにお金を入れておけば大丈夫です。

ただし、支払った場合であってもすぐにクレジットカードの利用が再開するわけではなく、最低でも2~3日はかかるでしょう。

クレジットカードをよく利用される方にとって、利用が停止されるのは避けたいと思いますので、支払額と支払日については常に気を配っておきましょう。

支払期限の1週間後に督促状が届く

支払期限から1週間以上が過ぎると、クレジットカード会社から督促状が届きます。現在支払いが遅れている金額と、再度の引き落し日が記載されています。

先ほども説明したとおり、再度の引き落し日までに支払うことができれば大きな影響はありません。のちほど説明する事故情報が登録される可能性は少ないでしょう。

信用情報に事故情報が登録される

クレジットカードの支払期限が過ぎ、クレジットカード会社から督促状が送付されても支払いがされない場合、信用情報機関によって遅延情報が事故情報として登録される(いわゆるブラックリストに載る)可能性があります。

信用情報機関とは、クレジットカードなどの信用情報履歴を管理している民間の機関です。貸金業者や金融機関はこの信用情報機関を通じて個人の信用情報を共有しています。

支払遅延をしてしまうと、信用情報機関に事故情報として登録され、今後の取引に悪影響が及ぶ可能性が高くなります。

具体的には、事故情報として登録されると、新たなクレジットカードの作成やローンの申し込みが難しくなります。

事故情報は消費者金融やクレジットカード会社間で共有されているため、ほかのクレジットカード会社でクレジットカードの作成を申し込んだとしても審査に落ちてしまう可能性が高いでしょう。

また、事故情報は一定期間登録され、削除までに一定の期間を要します。支払ったからといって即消えるものではなく、最低でも5年は登録されます。一度登録されてしまうとクレジットカードの利用や新規作成が困難になることから、生活に大きな影響が出てしまいます。

なお、支払遅延の情報が事故情報として登録されているかどうかを確認することは可能です。信用情報機関に開示請求を行うことにより、事故情報として登録されているか削除されているかがわかります。

支払期限の1ヵ月~2ヵ月後にクレジットカードを強制解約される

クレジットカードの支払期限から1ヵ月~2ヵ月が過ぎても支払いがない場合、クレジットカード会社から、クレジットカードが強制解約される旨の通知が届きます。

この時点で支払いを行えば解約されることはありませんが、支払いをしない状態が続くと、約款に従ってクレジットカードが強制解約されます。カードが強制解約されてしまうと、当然そのカードは使えなくなりますし、再度の作成も難しくなります。

クレジットカードが強制解約されると生活に大きな影響を及ぼすため、強制解約される前に支払いを行うようにしましょう。

支払期限の2~3ヵ月後に一括請求される

クレジットカードを強制解約されてもなお支払いをしない場合、クレジットカード会社から催告書が届きます。催告書には、クレジットカードの支払総額を一括で支払うことを求める旨の記載がされます。つまり、分割払いやリボ払いであったとしても一括で支払わなければなりません。

大きな金額の買い物をしている方にとって、一括請求はかなりの痛手となります。できれば催告書が届く前に対処すべきでしょう。

訴訟や財産の差し押さえをされる

クレジットカードの支払いが遅れると、クレジットカード会社からの督促が送られてきます。

督促を無視したり支払いに応じない期間が続いたりすると、最終的にはクレジットカード会社は訴訟を提起してくる可能性があります。

訴訟に敗訴すると、預金口座や家などの財産を差し押さえられる可能性があります。

裁判所から届く訴状も無視していると確実に敗訴してしまいますので、無視せず弁護士に依頼するようにしてください。

すなわち、訴訟を提起されてしまうと、訴訟に応じるために弁護士へ依頼する費用がかかります。また、財産を差し押さえられてしまうと日々の生活に多大な影響をおよぼします。よって、クレジットカード会社からの督促を無視したり、支払いに長期間応じない態度を取ったりすることはおすすめしません。

クレジットカードの支払いを滞納した場合の影響

クレジットカードの支払いを滞納すると、本人に限らず家族や仕事へ影響が及ぶ場合があります。

以下では、本人に及ぶ影響を再確認したうえで、家族や仕事への影響を説明します。

本人への影響

先ほども説明したとおり、クレジットカードの支払いを滞納すると、クレジットカードの利用が停止されたり事故情報として登録されたりします。その結果、クレジットカードで新たなショッピングやキャッシングを行うことは難しくなりますし、ローンを組むこともできなくなります。

ローンには、いわゆる住宅ローンやカーローンだけでなく、携帯電話の端末分割購入なども含まれます。クレジットカードを利用した分割払いは一切できなくなるため、注意が必要です。

また、先ほども説明したとおり、クレジットカードを強制解約される可能性もあります。クレジットカードを強制解約されると、クレジットカードで支払っていた公共料金や携帯電話料金の引き落しなどが停止してしまいますので、支払方法の変更を余儀なくされます。

家族への影響

本人がクレジットカードの支払いを遅延したとしても、原則として家族に影響が及ぶことはありません。

もっとも、本人のカードに紐づいている家族カードを利用していた場合、家族カードの利用が停止される可能性が高くなります。

また、家族がクレジットカードの作成を行う場合、審査において事実上の悪影響が及ぶ可能性があります。信用情報機関によって本人の事故情報が共有されているためです。

子どもの教育ローンを検討している方にとっては、子どもの将来に影響を及ぼす可能性もあります。

さらに、子どもが奨学金を借りる際の保証人になることもできなくなります。保証人についても資力を審査される際に信用情報が使用される可能性があるためです。

クレジットカードの支払いが滞っても本人だけの問題であると軽く考えず、将来の家族への影響も考慮するようにしましょう。

仕事への影響

原則として、個人的な支払遅延を理由に職場に電話をされたり、職場に書類を郵送されたりすることはありません。

しかし、支払遅延が続くと最終的にクレジットカード会社から給料を差し押さえられる可能性があり、その場合、会社に差押えの通知が届いてしまいます。

そうなってしまうと、今後の昇進などに事実上悪影響を及ぼす可能性があります。

給料の差押えは最終的な手段ですから、短期間の支払遅延で実行される可能性は低いものの、職場に知られたくない方はなるべく早い段階で支払いを完了するか、弁護士に債務整理の相談をすることをおすすめします。

クレジットカードの支払いを滞納したときの対処法

クレジットカードの支払いを滞納すると本人以外にも家族や仕事へ影響する可能性があることを説明しました。

滞納した場合の悪影響を避けるために、以下では滞納したときの対処法について詳しく解説します。

支払方法を変更する

クレジットカードを使いすぎてしまい支払期限までに支払えないと思ったら、支払方法を変更しましょう。

大きな出費が重なったりした等の理由で一時的に支払えない状況に陥ってしまった場合、支払方法を変更することで事故情報へ登録されるのを防ぐことができ、クレジットカード会社から訴訟を起こされたり差押えを受けたりすることを回避できます。

クレジットカード会社によってはインターネットでの簡単な手続によって分割払いやリボ払いに変更してくれるところもあります。

ただし、支払方法の変更は新たな金利が発生する可能性が高いため、できる限り避けるほうが望ましいでしょう。

支払方法の変更をしたあとは安心せず速やかに完済するか、債務整理を検討するようにしましょう。

家族や友人から借りる

クレジットカードの支払いを滞納するとクレジットカードの利用が停止され、新規のクレジットカードを作成することもできなくなる可能性があります。

そのようなリスクを避けるために、一時的に出費が大きくなったことで支払いを滞納しているような場合、家族や友人からお金を借りることができるのであれば相談してみるべきでしょう。

ただし、別のクレジットカードでのキャッシングや、闇金業者からの借入れはおすすめしません。自転車操業状態となり状況がますます悪化する可能性が高いからです。

また、家族や友人からお金を借りることができたとしても、あくまで一時的な手段にすぎないということを認識しておきましょう。

問題の根本的な解決を目指すためには、速やかな支払いか債務整理を検討する必要があります。

債務整理をする

クレジットカードの残債が支払えず、速やかに完済することが難しい場合は、債務整理を検討するのも一つの手です。

債務整理とは、債権者との交渉または裁判所での手続によって債務を減額したり支払いを猶予してもらったりすることをいいます。

債務整理には大きく分けて「任意整理」、「個人再生」、「自己破産」の3つの整理方法があります。

どの方法が適切かは、個人の経済状況によって異なりますので、まずは弁護士に相談することをおすすめします。

以下では、それぞれの債務整理方法について、特徴と向いている人を簡単に説明します。

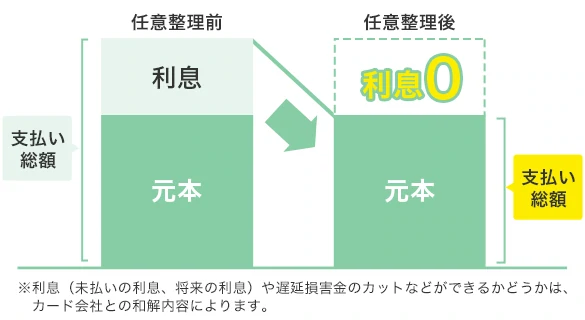

任意整理

裁判所を介さず、債権者であるクレジットカード会社と直接交渉をすることによって将来利息のカットを行い、3年から5年の分割払いで返済をしていく方法です。

自己破産と異なり、家や車などの財産を処分する必要はなく、任意整理をしたい債務を選ぶことができます。

連帯保証人に迷惑をかけたくない、家や車を手放したくないといった人は任意整理を検討すべきでしょう。

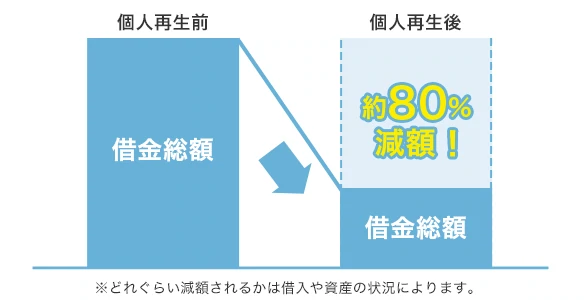

個人再生

裁判所に借金を返済できないおそれがあることを認めてもらい、個人再生計画書を提出することによって、債務の約80%程度を減額してもらいつつ、原則として3年(最長5年以内)で完済を目指す方法です。

自己破産と異なり、住宅ローン特則という制度を利用することによりマイホームを手放す必要がなくなります。

任意整理では完済することが難しいけれど、自己破産でマイホームを処分されてしまうことは避けたいといった人におすすめです。

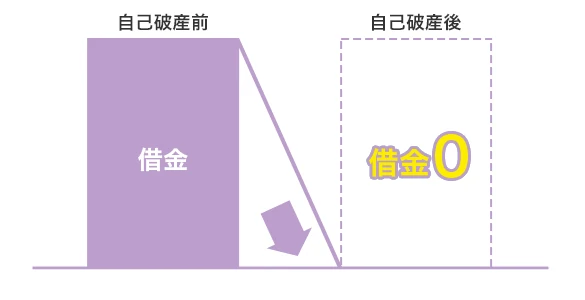

自己破産

支払いが不能な状態にある場合に、裁判所に申し立てることによって債務を免責してもらう方法です。

税金など一部免責不可能な債務はありますが、クレジットカードの借金であれば免責対象ですので、借金をゼロにできるというメリットがあります。

安定した収入が見込めず、クレジットカードの支払いが今後もできそうにないような人は自己破産を検討すべきでしょう。

ただし、状況によっては自己破産ができない場合がありますので、詳しくは弁護士に相談してみてください。

まとめ

クレジットカードの支払いが遅れると、カードが利用停止となったり信用情報機関に事故情報として掲載されたりしてしまいます。

放置していると、最悪の場合訴訟を起こされる可能性があります。また、本人以外にも家族や仕事に悪影響を及ぼす可能性があります。

クレジットカードの支払いが難しくなってしまったら、早めに弁護士に相談しましょう。アディーレ法律事務所には、債務整理の経験豊富な弁護士が在籍しており、あなたの状況をヒアリングして最適な方法を提案してくれます。

一人で悩んでいると遅延損害金が日々発生してしまい、状況は悪くなる一方です。クレジットカードの支払いで悩んでいる方や債務整理をご検討の方は、アディーレ法律事務所にご相談ください。

借金問題に関する

無料相談ならアディーレへ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

【通話料無料】朝9時~夜10時 土日祝日も繋がります

監修者情報

- 資格

- 弁護士

- 所属

- 第一東京弁護士会

- 出身大学

- 早稲田大学法学部,首都大学東京法科大学院

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。