総量規制とは?対象外となる借入の方法は?

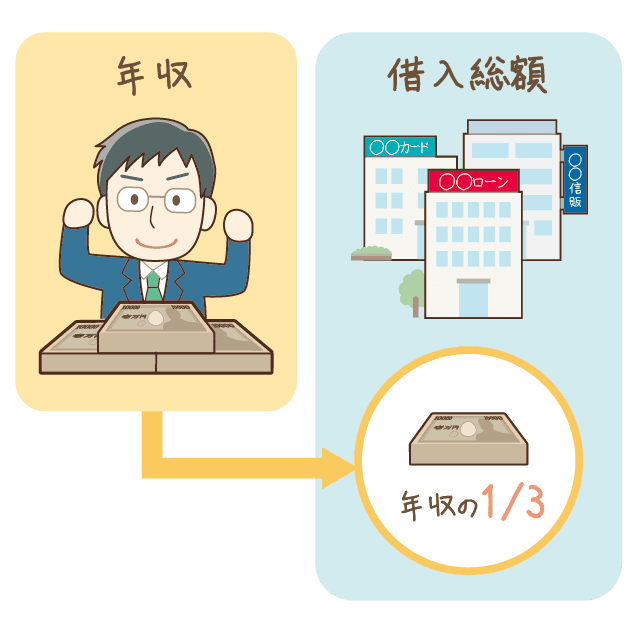

総量規制とは、個人が借りることのできるお金の総額に制限をつける規制のことです。多額のお金を借りて返済に困っている方(一般に言われている、多重債務者)の増加や、貸金業者の過剰融資を防止するために設けられたもので、個人の借入総額を、原則、年収などの3分の1までとする規制です。2010年6月18日の改正貸金業法の完全施行に伴い、実施が開始されました。

このことにより、貸金業者から借入を行おうとする場合には、「年収を証明する書類(給与明細や源泉徴収票など)」が必要になる場合があります。(※)

総量規制の対象となるものについては、貸金業者からの借入のほか、クレジットカードを使用した借入(キャッシング)などが挙げられ、それらの総額が「年収などの3分の1」を超えている場合、新たな借入はできません。

なお、借入の目的や借入先により対象外になるものもあります。総量規制の対象外となるものについては、下記にご紹介します。

※ある貸金業者から50万円を超えて借りる場合や、他の貸金業者からすでに借りている分も合わせ100万円を超えて借りる場合、のどちらかに当てはまれば提出が必要となります。

総量規制の対象外となる借入について

総量規制は、「個人が貸金業者から借入を行う場合」に適用されます。ここでは、その条件に当てはまらず総量規制の対象外となるものをご紹介します。

上記の借入に関しては、総量規制は適用されないため、借入残高が年収の3分の1を超えてしまった場合でも、総量規制に抵触することはありません。

総量規制対象外である銀行カードローンの拡大と自己破産

上記でご紹介したとおり、総量規制は、多重債務者の増加や、消費者金融の過剰融資を防止するために設けられました。そして、この規制により多重債務者は減少したはずでした。

しかし、最高裁によると、2016年、改正貸金業法の施行により近年減少していた個人の自己破産の申請件数が13年ぶりに増加しました。自己破産は、多重債務者が借金を清算するための手段のひとつですから、自己破産が増えているということは、すなわち多重債務者が増加していることを表しているといえます。

この状況が発生している原因となっているのが、「銀行カードローン」の拡大であるとの指摘が多方面から出ています。銀行カードローンの貸出残高は、改正貸金業法で、消費者金融などの貸金業者に総量規制が導入された2010年6月以降に急増し、2016年末には約5.4兆円と、消費者金融などの貸金業者の貸出残高4.0兆円を大きく上回りました。

当時の銀行のカードローンは無担保で使い道に制限がなく(事業性資金を除く)、実質は消費者金融と変わらないにもかかわらず、銀行カードローンは総量規制の対象外であり、年収の3分の1を超えた借入が可能でした。このことから、かつて消費者金融からの借入で増加した多重債務者が、今度は銀行カードローンによって増加していると考えるのは容易であり、過剰融資が懸念される、との声が高まりました。

このような状況に対し、日本弁護士連合会が、2016年9月に「銀行等による過剰融資の防止を求める意見書」を国に提出、そして2017年4月には、「全国銀行協会の「銀行による消費者向け貸付けに係る申し合わせ」を踏まえての会長声明」を発表します。この声明は、”貸金業者からの借入限度額に総量規制を設けたように、銀行カードローンに貸金業者の保証を付する場合についても総量規制を設けるべきだ”との内容でした。

過剰融資の懸念の声を受けて、金融庁が実態把握に向けて動き出しました。2017年9月より調査およびその結果に対する改善指導を開始し、その後、対象範囲を広げながら2回にわたって調査と改善状況の確認を実施しました。2019年9月に発表した調査結果で、銀行カードローンの取扱いのある全銀行のうちの多くで、年収証明書の 取得基準の貸金業法と同水準またはより厳格な基準の設定や、融資上限枠の年収の2分の1以下への設定などを行ったということがわかっています。

借金問題でお悩みなら

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

よくあるお悩みハッシュタグ

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。