リボ払いはなぜやばい?返済のコツは?

「リボ払いはやばい」、「やめたほうがいい」という話を耳にすることがあると思います。

しかし、「便利なリボ払いの何が危ないの?」と思っている方もいらっしゃるでしょう。

確かに便利なリボ払いですが、知っておくべきことを知らないと、取り返しのつかない状況に陥る可能性があるのです。

本ページで、「リボ払いはやばい」と言われる理由を理解し、リボ払いを利用している人が知っておくべき返済のコツを覚えていきましょう。

リボ払いがやばいと言われる理由

完済まで長期化しやすい

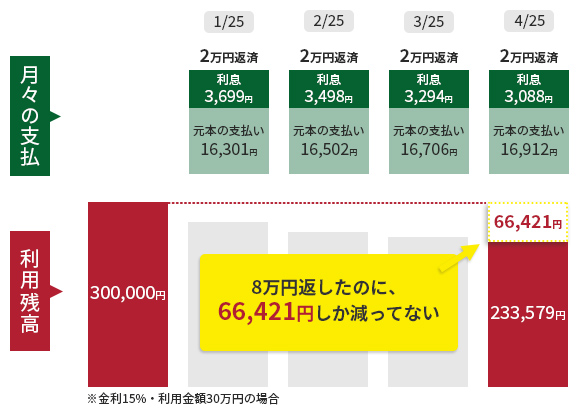

リボ払いは、完済まで長期化しやすい返済方法になっています。

たとえば、リボ払いのなかの元利定額方式という返済方法の場合、以下の図のように 月の返済額のうち、元本に充てられる金額が少なくなりがちです。

自分では2万円を返しているつもりでも、実際には利息が差し引かれた金額しか残高は減っていないのです。

支払総額が大きくなる

リボ払いでは1日ごとに利息が発生するため、返済期間が長くなればなるほど、その分利息も多く支払うことになります。

そのため、一括払いと比べて支払総額が大きくなります。

たとえば、30万円の商品をリボ払いで購入し、毎月2万円を返済していったケースを考えてみましょう。

このとき完済時点の支払総額は、一括払いと比べて3万円以上も多くなってしまいます。

| 一括払い | リボ払い(※) | |

|---|---|---|

| 支払総額 | 30万円 | 33万3,784円 |

| 利息総額 | 0円 | 33,784円 |

※元利定額方式・金利15%

さらに、上記はあくまでも順調に残高が減った場合の計算です。

別の商品もリボ払いで購入すると、返済がさらに長期化し、支払う利息が5万円、10万円と膨れ上がることも十分に考えられます。

リボ払いは、金利が基本的に年15%~18%と高く設定されていますから、完済までのことを考えると高い買い物になってしまうのです。

危険な状況になるまで気づきにくい

リボ払いには、「危険な状況になるまで自分では気づきにくい」という特徴があります。

というのも、設定された金額が毎月引き落とされるのを見ると、多くの人は「自分はきちんと返済できている」と錯覚してしまうからです。

そうして、日常的にリボ払いを繰り返すようになり、返済不可能なほど利用残高が膨れ上がってしまうのです。

返せる額に対して利用額が増えすぎるとどうなる?

リボ払いを繰り返した結果、利用限度額まで使ってしまい、カードが使えなくなることがあります。

そうなれば、現金での買い物や、一括払いでの支払いをすることになり、今までできていたリボ払いの返済も厳しくなるかもしれません。

そして、リボ払いの返済も厳しくなって、滞納することになれば、以下のようなリスクが発生します。

- 遅延損害金が発生する

- 信用情報機関に事故情報が登録される(ブラックリストに載る)

- 一括返済を求められる

- 給与や家などの財産を差し押さえられる

このような状況に陥らないためには、利用残高や月々の返済額を常に把握し、「リボ払いだから大丈夫」と安易に考えないことが大切です。

リボ払いの返済のコツ

リボ払いは便利な反面、「やばい」と言われるようなデメリットもあります。しかし、返済のコツを知ることでそのデメリットを軽くすることができます。

以下で詳しく見ていきましょう。

繰り上げ返済を行う

ボーナスや臨時の収入が入り、家計に余裕のある月は「繰り上げ返済」を行いましょう。

繰り上げ返済によって元本が大幅に減れば、完済までの期間が短くなります。そのため、トータルで支払う利息も減り、支払総額を抑えられるメリットがあります。

毎月できるだけ多く返済する

毎月の返済額を増やす方法も有効です。

Webサイトや電話から月々の返済額を増やす設定をできるカード会社がほとんどなので、少しでも多く返せる状況にあれば、返済額を増額して完済までの期間を短縮しましょう。

完済までの期間が短くなれば、支払総額が少なくなります。

また月々の返済額が大きくなれば、「余裕があるから、またリボ払いで買っちゃおう」といった浪費を減らすことにも繋がります。

債務整理を検討する

返済可能な金額に対して利用残高が多すぎるなら、「債務整理」を検討しましょう。

たとえば任意整理という手続なら、弁護士がカード会社と交渉を行い、将来発生する利息のカットや3年(原則)から5年の分割払いの実現を目指します。

任意整理以外にも、借金の元本を80%ほどカット(※)する個人再生や、借金の返済義務を免除する自己破産もあります。

弁護士に依頼すれば、あなたにとって最適な手続を判断してもらえますし、カード会社等との交渉や裁判所とのやり取りなどをすべて任せられます。

アディーレなら、債務整理に関するご相談は何度でも無料です。リボ払いの返済がどうしても難しくなったときは、ぜひアディーレへご相談ください!

※どれぐらい減額されるかは借入や資産の状況によります。

お客様の声

なんでもっと早く相談しなかったのか?と今でも思っています

- ★★★★★★大満足

- 過払い金

- 60代以上

- 男性

家族に知られることなく、対応していただけたので良かった。思い切って相談してほしいです。

- ★★★★★満足

- 過払い金

- 50代以上

- 女性

手紙などは、アディーレ名義ではなく、個人名で送ってくれるのが良かった

- ★★★★★満足

- 自己破産

- 30代以上

- 男性

このページの監修弁護士

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2010年弁護士登録。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。