「もらい事故の場合保険会社の示談代行がない!どうすればいいのか、わからない!」

このようなお悩みをお持ちではないでしょうか?

保険会社の示談代行が利用できない場合には、自分で示談交渉をしなければなりません。

示談交渉を行うにあたっては、気を付けるべきポイントがあります。

もらい事故であっても、弁護士費用特約は利用できます。

弁護士費用特約を利用すれば、弁護士費用が補償されます。弁護士費用特約を利用し、示談交渉を弁護士に依頼することも検討してみましょう。

この記事では、次のことについて弁護士がくわしく解説します。

- もらい事故に保険会社の示談代行がないワケ

- 自分で示談交渉をする3つのポイント

- 示談交渉を弁護士に依頼するメリット

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

もらい事故とは被害者に過失(不注意・ミス)のない事故のこと

「もらい事故」とは、被害者に過失(=不注意・ミス)が全くなく、一方的に事故に巻き込まれた場合をいいます。

もらい事故の具体例としては、例えば次のようなものが挙げられます。

- 信号待ちで停止中に後方から追突された

- 信号無視の車に衝突された

- センターラインを超えた車に正面衝突された

このように、もらい事故は被害者に全く非がない事故とされていますので、過失割合(交通事故の当事者それぞれの責任の割合)は加害者10割、被害者0割になります。

過失割合について詳しく知りたい方はこちらの記事をご覧ください。

もらい事故の場合には保険会社に示談代行を頼めない

もらい事故ではこちら側の過失がゼロのため、自身が加入している任意保険会社の示談代行サービス(※)を利用することができません。

※示談交渉代行サービスとは、交通事故の当事者双方に一定の過失がある場合に、加害者及び被害者の保険会社が交渉窓口になり、本人に事情を聴いて必要な資料を集め、過失割合や、損害賠償について話し合うことをいいます。

もらい事故の場合に保険会社が示談代行できないワケ

そもそも、保険会社が示談交渉するには、自社の保険の被保険者(加入者)にも過失があり、加害者に対して保険金支払い義務があることが前提となります。

なぜなら、自社に保険金支払い義務がないにもかかわらず、被保険者の示談交渉を代行すると弁護士法72条違反(弁護士でないにもかかわらず法律事務を行う「非弁行為」)となってしまうからです。

自分で示談交渉をする3つのポイント

もらい事故では、保険会社が示談交渉を代行することができないため、被害者が加害者側の保険会社と直接示談交渉しなければならないことになります。

被害者が示談交渉をし、損をしないためには次の3つのポイントに気を付けることをおすすすめします。

- 相手方保険会社からの提示や提示金額を鵜呑みにしない

- 証拠を集める

- 感情的にならない

それぞれ説明します。

(1)相手方保険会社からの提示や提示金額を鵜呑みにしない

加害者側の保険会社の提示を鵜呑みにしてはいけません。

加害者側の保険会社は保険金を支払う側の立場であって、支払う保険金を少しでも少なくしたいと考えています。

例えば、まだ治療が終了していないにもかかわらず、加害者側の保険会社の担当者から「そろそろ症状固定となりますから、治療費を打ち切りますね」などと言ってくることがあります(症状固定となってしまうと、その日以降の治療費や交通費などを加害者側に請求できなくなってしまいます)。

しかし、「症状固定」はあくまでも、医師が判断するものであって、保険会社が判断するものではありません。この場合、保険会社からの言葉を鵜呑みにしてしまうと本来請求できたはずの治療費や交通費が請求できなくなってしまう可能性があります。

保険会社からの提示や提示金額については、鵜呑みをせずに、その都度精査をする必要があります。

(2)証拠を集める

事故の状況を明らかにする証拠や後遺傷害等級認定に有利になる証拠を集めましょう。

事故の状況を明らかにする証拠、後遺障害認定に有利になる証拠についてそれぞれ分けて説明します。

(2-1)事故の状況を明らかにする証拠を集める

事故の状況に争いがある場合には事故の状況を明らかにする証拠を集める必要があります。

そこで、有利となる証拠(運転者がわき見運転していた等の事実)を探しましょう。保険会社との交渉材料になります。

確実な証拠として、例えば次のようなものがあります。

- 交通事故の目撃者

- ドライブレコーダー

- 物損資料

- 防犯カメラ

- 実況見分調書(人身事故の際に警察官が捜査資料として作成するもの)など

ドライブレコーダーが過失割合を決める際にどう役に立つのかさらに詳しく知りたい方はこちらの記事をご覧ください。

警察が作成する調書について詳しく知りたい方はこちらの記事をご覧ください。

(2-2)後遺障害等級認定に必要な資料を集める

被害者請求によって後遺障害等級認定を行う場合には、後遺障害等級認定に必要な資料も集める必要があります。

例えば、次のような資料が必要となります。

- 交通事故証明書

- 事故発生状況報告書

- 医師の診断書

- レントゲン写真やMRIの検査結果 など

被害者請求に必要な書類、申請の手順についてさらに詳しく知りたい方はこちらの記事をご覧ください。

(3)感情的にならない

示談交渉はあくまで話し合いの場ですので、感情的にならないようにすることも意識する必要があるでしょう。

加害者側の保険会社はあくまで加害者の代わりに交渉していますので、あなたにとって納得のいかないような主張・提案をする場合もあり、感情的になってしまうこともあるかもしれせん。

しかし、感情的な話し合いは肉体的にも精神的にも大変です。

また、感情的な話し合いは相手から話し合いの打ち切りを打診されてそれ以上の話し合いが困難となり、裁判となってしまう場合もあります(納得がいかない場合には裁判で解決することもありますが、裁判になってしまうと、さらに肉体的・精神的負担が増えることになります)。

もらい事故の場合に示談交渉を弁護士に依頼する2つのメリット

専門知識のある保険会社の担当者を相手に、自分で適切な額の損害賠償額を計算し、反論し、交渉するというのは、簡単ではありません。そこで、示談交渉は弁護士への依頼を検討してみましょう。

示談交渉を弁護士に依頼するメリットは、次の2つです。

- 賠償金を増額できる可能性が高い

- 示談交渉を任せることができる

それぞれ説明します。

(1)賠償金を増額できる可能性が高い

弁護士に依頼することで、加害者側の保険会社が提示してくる賠償金の金額よりも増額できる可能性があります。

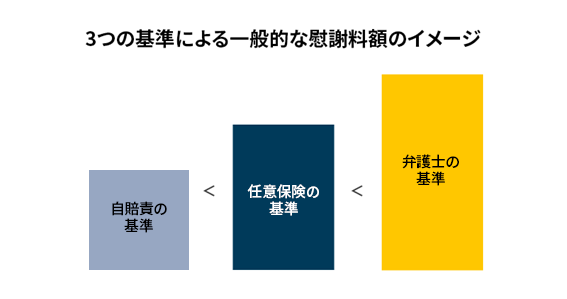

実は、交通事故による損害賠償、中でも慰謝料(=精神的損害に対する賠償)や休業損害の金額を算出する際の基準は3つあります。

| 算定基準 | 基準の内容 |

|---|---|

| 自賠責の基準 | 自賠責保険により定められている賠償基準です。必要最低限の救済を行うことを目的としており、一般的に支払額は3つの基準の中でもっとも低く設定されています。ただし、自賠責保険金額は、交通事故の70%未満の過失については減額対象にしませんので、加害者側になってしまったなど過失割合が大きい場合には、自賠責の基準がもっとも高額となることもあります。 |

| 任意保険の基準 | 各損害保険会社が定めている自社独自の支払基準です。保険会社によってその内容は異なり、正式には公表されていません。 一般的に自賠責の基準以上ではありますが、弁護士の基準と比べると、かなり低く設定されています。 |

| 弁護士の基準(裁判所の基準) | これまでの裁判所の判断の積み重ねにより認められてきた賠償額を目安として基準化したものです。裁判所の基準とも呼ばれます。一般的に、自賠責の基準や任意保険の基準と比べて高額になります。 |

上でご紹介した3つの基準の金額を比べると、基本的には次のようになります(一部例外もあります)。

加害者側の保険会社は、賠償金の支払い額を抑えるため、弁護士の基準よりも金額が低い任意保険の基準や自賠責の基準を提示してくることがあります。

これに対し、被害者に代わって弁護士が示談交渉や裁判を行う場合は、通常最も高額となる弁護士基準によって賠償金を計算するのが一般的です。

そのため、弁護士へ依頼することで賠償金を増額できる可能性があるのです。

弁護士に依頼することで賠償金が増額される可能性について詳しく知りたい方はこちらの記事をご覧ください。

(2)示談交渉を任せることができる

交通事故に関する豊富な知識がある弁護士に示談交渉を依頼することで、被害者が保険会社に応対する必要もないですし、示談金を交渉するにあたって必要となる資料の収集もサポートしますので、精神的にも肉体的にも負担を減らすことができます。

後遺障害認定にあたっては、必要な資料の内容についてもチェックし、後遺障害認定される可能性を高めることができます。

もらい事故にあったら弁護士費用特約を利用して弁護士への依頼がおすすめ

弁護士に依頼することで生じる一番大きなデメリットは、弁護士費用が必要となるということでしょう。

もっとも、弁護士費用特約を利用することで、弁護士費用を保険会社に負担してもらうことができます(※)。そして、弁護士費用特約を利用しても保険の等級が下がったり、保険料が値上がったりするということはありません。

(※)保険会社が負担する金額には上限があります(一般的に、弁護士費用は上限額300万円、法律相談費用は上限額10万円程度)。しかし、通常の案件で弁護士費用が上限額を超えることは多くはありません。

「弁護士費用特約」は、自動車保険に附帯していることが多いですが、火災保険や傷害保険、生命保険などに附帯している弁護士費用特約が交通事故に利用できる場合もありますので、確認することをおすすめします。

ここで、弁護士費用特約を利用できるケースについて説明します。

(1)弁護士費用特約が利用できるケース

自動車同士の交通事故はもちろん、「自動車対自転車」や「自動車対歩行者」の交通事故であっても、弁護士費用特約を利用することができます。

損害は自動車の修理費用のみという物損事故では、損害額よりも弁護士費用の方が高額になることもありますが、このようなケースでも特約を利用することができます。

また、交通事故は、一方に100%の責任があるケースよりも、双方に一定程度の責任があるケースが圧倒的に多いです。

このように、自分に一定程度の責任がある場合でも、酒気帯び運転をしていた等、特に弁護士費用特約が利用できない事情が存在しなければ、弁護士費用特約を利用することができます。

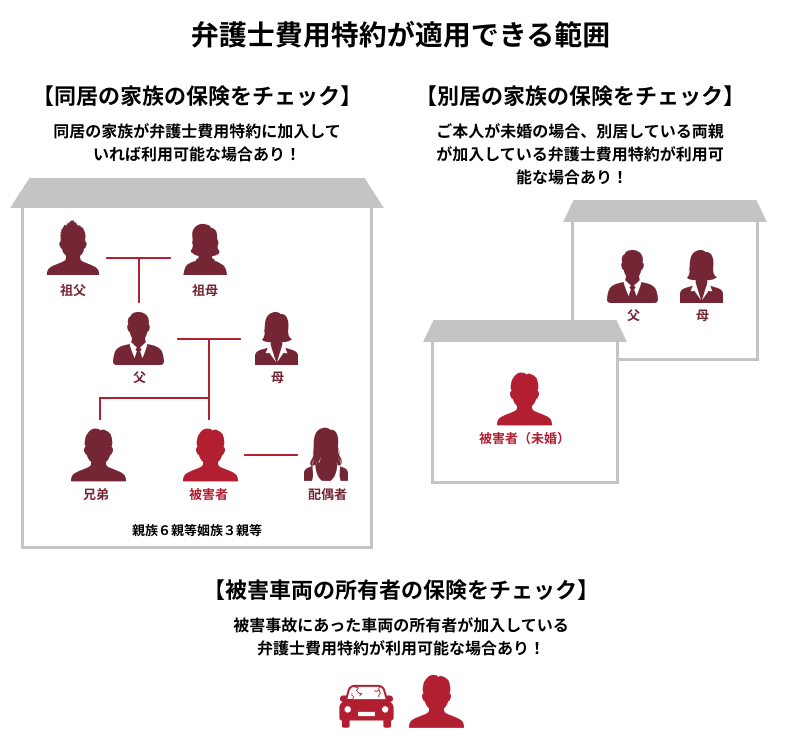

自分が被保険者となっている保険には弁護士費用特約が付帯していない場合でも、あきらめないでください。

家族が被保険者となっている保険に弁護士費用特約が付帯しているときには、その弁護士費用特約が利用できるケースがあります。

保険によって異なりますが、弁護士費用特約を利用することのできる人は、次のような範囲であることが多いです。

- 被害者本人が弁護士費用特約に加入している場合

- 被害者本人の配偶者が弁護士費用特約に加入している場合

- 被害者本人の同居の親族(被害者本人もしくは配偶者の両親・兄弟姉妹・子・配偶者の親族)が弁護士費用特約に加入している場合

- 被害者本人もしくはその配偶者の別居の両親が弁護士費用特約に加入している場合

- 被害者本人が乗っていた車に弁護士費用特約が付いた保険がかけられていた場合

このようにご自身が加入している保険に弁護士費用特約がついていなくても、ご家族が加入している保険に弁護士費用特約がついていれば、弁護士費用特約が利用できる場合があります。ご家族が加入している保険についても確認してみることをおすすめします。

なお、加入している保険によっては、自動車事故に限らず、自転車事故や日常生活の事故についても弁護士費用特約が利用できる場合もあります。

(2)弁護士費用特約が利用できないケース

残念ながら、弁護士費用特約は附帯していたけれども、保険の約款によりその弁護士費用特約を利用できないケースもあります。

例えば、約款には、弁護士費用特約が利用できないケースとして次のような記載があることが多いです。

- 地震、台風、津波といった自然災害によって発生した損害

- 被保険者の無免許運転、酒気帯び運転、薬物などの影響により正常な運転ができないおそれがある状態で運転していたときに発生した事故による損害

- 被保険者の自殺行為、犯罪行為、闘争行為によって発生した事故による損害

- 被保険者や保険金を受け取るべき方の故意または重大な過失によって発生した事故の損害

- 事故の加害者が被保険者の配偶者、父母や子である場合(父母や子については同居している場合) など

弁護士費用特約が利用できない場合の対処法

「弁護士費用特約が利用できない。治療のため収入も減ったし、弁護士費用が払えない。」という方も、弁護士への依頼をあきらめる必要はありません。成功報酬制をとっている法律事務所を探してみましょう。成功報酬制の事務所とは、原則、相談料無料、着手金も無料としており、報酬金によって弁護士費用の支払いを受ける事務所のことをいいます(日当や実費は必要です)。

この場合、相談料や着手金を無料としており、報酬金も後払い、かつ、獲得した賠償金からお支払いいただくのが原則であるため、あなたの手持ちのお金から弁護士費用を用意していただく必要がありません(一部例外あり)。

交通事故における弁護士費用の相場や費用倒れを防ぐポイントについてさらに詳しく知りたい方はこちらの記事をご覧ください。

【まとめ】もらい事故の場合は3つのポイントに気を付けて自分で示談交渉を

今回の記事のまとめは次のとおりです。

- 「もらい事故」とは、被害者に過失(=不注意・ミス)が全くなく、一方的に事故に巻き込まれた場合をいう。

- もらい事故ではこちら側の過失がゼロのため、自身が加入している任意保険会社の示談代行サービスを利用することができない(非弁行為にあたるため)。

- 自分で示談交渉をする3つのポイント

- 相手方保険会社からの提示や提示金額を鵜呑みにしない

- 証拠を集める

- 感情的にならない

- もらい事故の場合に示談交渉を弁護士に依頼する2つのメリット

- 賠償金を増額できる可能性が高い

- 示談交渉を任せることができる

もらい事故の場合、保険会社の示談代行がなく、自分で示談交渉を行わなければなりません。

しかし、交通事故の示談交渉のプロでもある加害者側の保険会社を相手に、自分だけで示談交渉を行うことは難しいのが実情です。

そこで、もらい事故の被害にあって賠償金請求のことでお悩みの場合には、アディーレ法律事務所へご相談ください。

アディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。

弁護士費用が、この上限額を超えた場合の取り扱いについては、各法律事務所へご確認ください。

(以上につき、2022年5月時点)

交通事故の被害にあって賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。