治療費や慰謝料の支払いについては、加害者側の保険会社に任せておけばよいと思われているかもしれません。

しかし、保険会社に任せたままにしておくと、実は損をしていたということがあります。

というのも、治療の終了後にしておくべきことをしていないと最終的に受けとる賠償金額(治療費や慰謝料など)で損をしてしまう可能性があるのです。

損をしないためには、保険会社に任せたままにしないことが大事になります。

この記事では、交通事故によりケガを負った場合の次のことについて弁護士がくわしく解説します。

- 治療費を保険会社から受け取る方法

- 保険会社に治療費の打ち切りを宣告されたときの対処法

- 治療終了後にすべきこと

- 後遺症が残った場合にすべきこと

弁護士による交通事故被害の無料相談はアディーレへ!

費用倒れの不安を解消!「損はさせない保証」あり

ご相談・ご依頼は、安心の全国対応。国内65拠点以上(※1)

治療費を保険会社から受けとる2つの方法

交通事故によるケガの治療費を、加害者側の保険会社から受け取る方法には、次の2つの方法があります。

- 保険会社から直接病院に治療費を支払ってもらう方法

- 自分で病院に治療費を支払い、後から保険会社に請求する方法

それぞれについて説明します。

(1)保険会社から直接病院に治療費を支払ってもらう方法

治療中の被害者の費用負担を減らすために保険会社が直接病院に治療費を支払う方法です。この方法は、「一括対応」の一つとして行われます。

「一括対応」とは、加害者側の任意保険会社が、治療費や慰謝料といった賠償金の支払いを自賠責保険が支払う分も含めて一括して行う方法です。

一括対応の方法をとった場合、治療費については、加害者側の保険会社が被害本人に代わって病院に直接支払います。

一括対応してもらうためには、加害者側の保険会社に対して同意書を提出する必要があります。この同意書により、加害者側の保険会社は、治療費を支払う代わりに被害者の治療状況などを病院から教えてもらえるようになります。

この方法では、治療費負担なく、治療を受けることができますが、治療状況などが保険会社に直接伝わってしまうということは知っておいた方がよいでしょう。

(2)支払った治療費を後から請求する方法

この方法は、被害者が入通院した際にいったん自分で治療費を支払い、治療終了後に加害者側の保険会社に対して治療費を請求する方法です。

特に、「その治療が本当に必要か」など加害者側の保険会社と治療費の金額に争いがある場合などにこの方法がとられます。

この方法では、具体的な金額は、加害者側の保険会社との話し合い(示談交渉)によって決まります。

【治療費や慰謝料など示談金を受けとるまでの流れ】(後遺症がない場合)

後遺症が残った場合については後で説明します。

治療終了

加害者側との話し合い(示談交渉)

話し合いがまとまる

(示談成立)

示談書の作成

治療費や慰謝料など示談金を受けとる

(示談が成立してから1週間~10日程度で示談金が支払われます)

交通事故の示談にかかる期間について詳しく知りたい方はこちらの記事をご覧ください。

加害者側の保険会社との話し合い(示談交渉)の折り合いが付かない場合には、裁判になることもあります。裁判になった場合には、相手方と和解ができたもしくは判決が出た後に治療費や慰謝料などを受けとることができます。

交通事故裁判について詳しく知りたい方はこちらの記事をご覧ください。

なお、保険会社が直接病院に治療費を支払う方法をとっていた場合でも、慰謝料や通院交通費については、加害者側の保険会社との話し合いを行い、ここで説明した流れを経たうえで、受けとることになります。

治療費の打ち切りを宣告された場合の3つの対処法

加害者側の保険会社は、被害者の治療状況から、これ以上治療の必要はないと判断し、治療費の打ち切りを宣告することがあります(一括対応の場合)。

しかし、本来、治療の終了時期は被害者本人と医師が決めることです。

保険会社からの一方的な治療費打ち切り宣告があったとしても、治療を止める必要はありません。

治療費の打ち切りを宣告される時期はケガの内容により異なりますが、むち打ち症の場合はおおむね3ヶ月から半年程度といわれています(あくまで目安です)。

ここで、治療費打ち切り宣告をされた時の対処法を3つ説明します。

- 保険会社に治療の必要性を訴える

- 加害者側の自賠責保険に仮渡金を請求する

- 被害者が加入する自動車保険(人身傷害補償特約)を利用する

それぞれ説明します。

(1)保険会社に治療の必要性を訴える

主治医に治療継続の必要性を認めてもらい、保険会社に説明してもらうと打ち切りが撤回される可能性があります。

この場合、弁護士に依頼していると、治療費の支払を継続するよう、弁護士が保険会社と交渉してくれる場合があります。

(2)加害者の自賠責保険に仮渡金を請求する

治療費の支払い延長を求めても認められなかった場合でも、加害者が加入する自賠責保険に仮渡金を請求し、治療を継続することができます。

仮渡金とは、11日以上の治療が必要なケガを負った被害者に対し、ケガの程度によって5万円・20万円・40万円の一時金が支払われる制度です。

ただし、自賠責保険における傷害(ケガ)に関する賠償金の上限は120万円であり、すでに一括対応で支払い済みの治療費があれば上限額120万円からその分は差し引かれます。

(3)被害者が加入している自動車保険(人身傷害補償特約)を利用する

被害者本人が加入している自動車保険(人身傷害保険特約)が付いていれば、これを利用して治療費を支払う方法もあります。

「人身傷害保険」とは、保険に加入している本人(主に運転する人)やその家族、および契約車両に乗っている人が事故にあってケガ・死亡した場合に保険金を受けとることができる保険です。

具体的な保険内容は保険会社によって異なりますが、基本的には、治療終了後に実際に出費した金額(治療費、休業損害、葬儀費用など)が保険金として支払われます(なお、上限額あり)。

人身傷害保険には、保険会社によって保険対象が次のように違うことがあります。

- 契約車両の事故によるケガ・死亡だけを保険対象とするもの

- 契約車両以外の車両の事故によるケガ・死亡も保険対象とするもの

- 歩いているときの事故によるケガ・死亡も対象とするもの など

人身傷害保険特約は、任意保険への加入時にセットで含まれている場合が多いです。ご自身の加入している保険の内容を確認してみましょう。

なお、人身障害保険特約を利用しても、保険の等級が下がることはありません。

交通事故の治療終了後にやるべき3つのこと

治療が終了した後は、加害者側の保険会社と慰謝料や通院交通費などの金額について話し合うこと(示談交渉)になります。

示談交渉に向けて次のことをやっておくべきでしょう。

- お金を受けとるために必要な資料を集める

- 加害者側の提示額が妥当かどうか確認する

- 過失割合が不利になっていないかを確認する

それぞれ説明します。

(1)お金を受けとるために必要な資料を集める

お金を受け取るためには、治療費や通院にかかった交通費など請求したい金額がわかる資料が必要になります。

例えば、次のような資料が必要になります。

- 医師の診断書や診療報酬明細書

- (タクシー通院が必要だった場合)タクシー代の領収書

- (車の修理が必要だった場合)修理見積書

- 交通事故証明書

- 休業損害証明書

また、加害者側の保険会社からお金を受け取るためには、基本的に加害者側の保険会社から送られてきた書類一式に必要事項を記入し、返送する必要があります。

(2)加害者側の提示額が妥当かどうか確認する

治療終了後(後遺症が残った場合は症状固定後)、加害者側の保険会社からあなたが受け取る金額(示談金額)の提示があります。

しかし、ここで慌てて合意してしまうと、やり直しがききません。

急いで署名・押印したりせず、妥当な金額かどうかを確認しましょう。

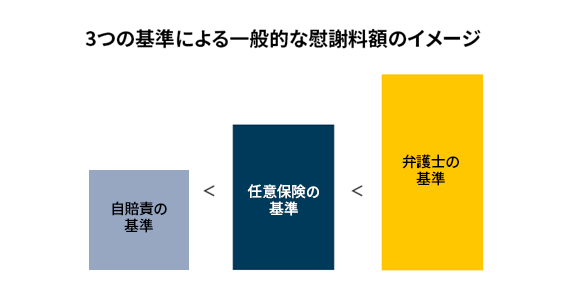

交通事故による賠償金額(あなたが受けとるお金)、中でも慰謝料(=精神的損害に対する賠償)の金額か妥当かどうかを確認するには、次の3つ基準について知っておく必要があります。

| 算定基準 | 基準の内容 |

|---|---|

| 自賠責の基準 | 自賠責保険により定められている賠償基準です。必要最低限の救済を行うことを目的としており、一般的に支払額は3つの基準の中でもっとも低く設定されています。 |

| 任意保険の基準 | 各損害保険会社が定めている自社独自の支払基準です(非公開)。一般的に自賠責の基準以上ではありますが、弁護士の基準と比べると、かなり低く設定されています。 |

| 弁護士の基準 (裁判所の基準) | これまでの裁判所の判断の積み重ねにより認められてきた賠償額を目安として基準化したものです。裁判所の基準とも呼ばれます。一般的に、自賠責の基準や任意保険の基準と比べて高額になります。 |

上でご紹介した3つの基準の金額を比べると、基本的には次のようになります(※)。

(※)ただし、自賠責保険金額は、交通事故の70%未満の過失については減額対象にしませんので、被害者側の過失が大きい場合には、自賠責の基準がもっとも高額となることもあります。

このように、自賠責の基準や任意保険の基準より、弁護士の基準の方が高額になりやすい傾向にあります。

ただ、加害者側の保険会社は、弁護士の基準よりも金額が低い、任意保険の基準や自賠責の基準を提示してくることが多いです。そのため、加害者側の保険会社が提示する金額は、弁護士が使う示談交渉や裁判で使う弁護士基準よりも少なくなってしまうことがあるのです。

しかし、被害者に代わって弁護士が示談交渉や裁判を行う場合は、通常最も高額な弁護士基準が用いられることが一般的です(被害者本人が交渉しても、加害者側の保険会社は、弁護士の基準に応じてくれないことが多いのが実情です)。

そのため、弁護士へ依頼することで賠償金を増額できる可能性があります。

弁護士に依頼することで賠償金が増額される可能性について詳しく知りたい方はこちらの記事をご覧ください。

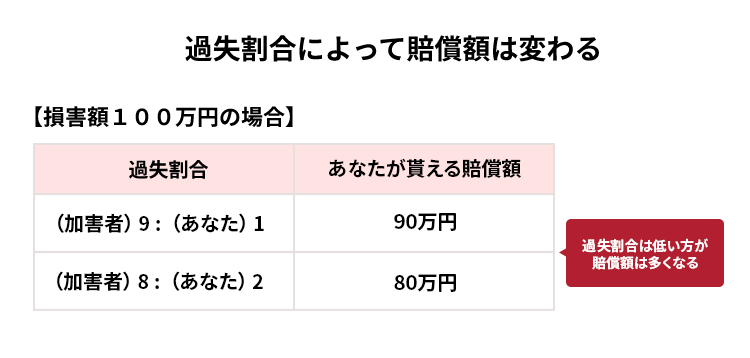

(3)過失割合が不利になっていないかを確認する

不利な過失割合になっていないかを確認しましょう。不利な過失割合のままだと、本来受け取るべき慰謝料が少なくなってしまう可能性があります。

そもそも「過失割合」とは、簡単にいえば、「交通事故が起きたことについて、どっちが、どのくらい悪いのか」ということを示すものです。

そして、事故の被害者に過失があるとされた場合には、慰謝料の金額が、被害者に過失があるとされた分だけ減額されることになります。そのため、過失割合がどれくらいになるかが慰謝料の金額に大きく影響することになるのです。

例えば、あなたの損害額が100万円の場合を考えてみましょう。この場合、あなたに交通事故が起きたことについて過失が20%あるケースでは、あなたが受け取れる賠償額が80万円となります。

ただし、ここで注意が必要なのが、保険会社の提示する過失割合は、被害者に不利な形になっているケースも少なくないということです。

事故当事者の主張(信号の色など)が異なる場合には、被害者の主張ではなく、相手の主張する事実に基づいて過失割合を提案してきている可能性があります。

- 信号が赤で相手が交差点を進入してきたのに、相手が青で進入したと主張している

- 本来徐行すべきところを徐行せずに進行していたのに、相手は徐行していたと主張している など

このような場合にも、過失割合について十分に検討せずに話し合いを終えてしまうと、事故の被害者が本来受け取るべき慰謝料を受け取れなくなるおそれがあります。

被害者にとって納得ができない過失割合になっている場合には、保険会社の提案に合意せずに、なぜそのような過失割合になっているのかを確認するようにしましょう。

過失割合とは何か、過失割合がどのようにして決まるのかについてさらに詳しく知りたい方はこちらの記事をご覧ください。

治療後、後遺症が残った時にやるべきこと

治療終了後(症状固定後)にも後遺症が残ってしまった場合には、加害者側の保険会社と話し合い(示談交渉)をする前に、「後遺障害認定手続」が必要になります。

【治療費や慰謝料など示談金を受けとるまでの流れ】(後遺症が残った場合)

治療終了(症状固定後)

後遺障害等級認定手続

加害者側との話し合い(示談交渉)

話し合いがまとまる

(示談成立)

示談書の作成

治療費や慰謝料などを受けとる

(示談が成立してから1週間~10日程度で賠償金が支払われます)

ここでは、後遺障害等級手続について説明します。

(1)後遺障害等級認定とは

担当医より後遺症(これ以上治療してもよくもわるくもならない(症状固定))と診断された場合には、「後遺障害等級認定」が必要になります。

「後遺障害等級」とは、後遺障害を症状の重さや内容に応じて1~14級(および介護1級・2級)の14段階で区分したものです(1級が一番重い)。

後遺症について後遺障害等級認定を受けることで、等級に応じた後遺症慰謝料や逸失利益(=後遺障害のために得られなくなった将来の収入)を受けとることができるようになります。

後遺障害等級認定についてくわしく知りたい方は、こちらの記事をご覧ください。

(2)後遺障害等級認定手続の2つの方法

後遺障害等級認定手続には、次の2つの方法があります。

- 事前認定

- 被害者請求

それぞれ説明します。

(2-1)事前認定

「事前認定」は、後遺障害認定の申請を加害者が加入する任意保険会社を通じて行う方法です。

後遺障害診断書を、加害者が加入する任意保険会社に提出すると、後の手続きは任意保険会社が行ってくれます。

流れとしては、次のようになります。

(2-2)被害者請求

「被害者請求」とは、後遺障害認定について被害者が自らで申請を行う方法です。

被害者請求では、被害者自らが、様々な必要書類を被害者自身が準備して、加害者側の自賠責保険会社に提出する必要があります(診断書作成料などの資料集めの実費も被害者負担になります)。

流れとしては、次のようになります。

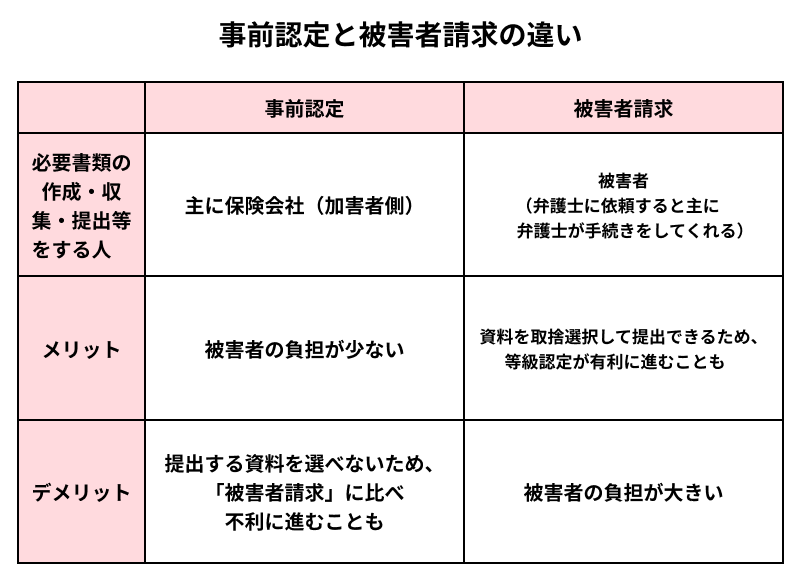

事前認定と被害者請求の違いをまとめると次のとおりです。

事前認定は、申請手続きのほとんどを加害者側の保険会社に任せるため、手間がかからないというメリットがあります。

しかし、加害者側保険会社は被害者の味方ではありません。手続き自体は規定どおり行うにしても、被害者にとって有利な障害等級が認められるよう尽力する立場にはありません。

そのため、事前認定の場合、必要最低限の書類しか提出されず、十分な等級が認定されないケースもあります。

後遺障害等級の認定に不安がある場合には、「被害者請求」によって後遺障害認定手続を行うべきでしょう。「被害者請求」は、被害者自身が後遺症に関するレントゲンやMRIの画像や診断書を集めて、提出しなければならないというめんどくささはありますが、被害者にとって有利となる資料を提出することが可能で、適切な後遺障害等級が認定されやすくなります。

「被害者請求」の手順や申請に必要な書類について、さらに詳しく知りたい方はこちらをご覧ください。

どちらの方法の場合であっても、後遺障害の部位や症状を詳細に記載した診断書「後遺障害診断書」について担当医に作成を依頼するが必要となります。後遺障害診断書について詳しく知りたい方はこちらの記事をご覧ください。

【まとめ】治療終了後は示談金で損をしないための準備を!

今回の記事のまとめは次のとおりです。

- 【慰謝料など示談金を受けとるまでの流れ】(後遺症がない場合)

- 治療終了

- 加害者側との話し合い(示談交渉)

- 話し合いがまとまる(示談成立)

- 示談書の作成

- 治療費や慰謝料など示談金を受けとる

- 治療費の打ち切りを宣告された場合の3つの対処法

- 保険会社に治療の必要性を訴える

- 加害者側の自賠責保険に仮渡金を請求する

- 被害者が加入する自動車保険(人身傷害補償特約)を利用する

- 交通事故の治療終了後にやるべき3つのこと

- お金を受けとるために必要な資料を集める

- 加害者側の提示額が妥当かどうか確認する

- 過失割合が不利になっていないかを確認する

加害者に対する慰謝料請求は保険会社に任せておけばいいというものではありません。

実際、保険会社の提示額は適切な金額となっていないことも多いです。そのため、損をしないようにするためには、被害者自身も保険会社の提示額や過失割合が適切なものになっているかを確認する必要があります。

ただし、被害者だけでチェックするには限度があります。弁護士に相談・依頼することで被害者に損しない形になっているかどうかを弁護士がチェックいたします。

また、後遺症が残った場合には、弁護士が後遺障害認定手続についてもサポートいたしますので、適切な後遺障害等級の認定がされやすくなります。

まずは、一度弁護士への相談がおすすめです。

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

すなわち、弁護士費用特約が利用できない方の場合、相談料0円、着手金0円、報酬は、獲得できた賠償金からいただくという成功報酬制です(途中解約の場合など一部例外はあります)。

また、弁護士費用特約を利用する方の場合、基本的に保険会社から弁護士費用が支払われますので、やはりご相談者様・ご依頼者様に手出しいただく弁護士費用は原則ありません。

※なお、法律相談は1名につき10万円程度、その他の弁護士費用は300万円を上限にするケースが多いです。

実際のケースでは、弁護士費用は、この上限内に収まることが多いため、ご相談者様、ご依頼者様は実質無料で弁護士に相談・依頼できることが多いです。

弁護士費用が、この上限額を超えた場合の取り扱いについては、各法律事務所へご確認ください。

(以上につき、2022年12月時点)

交通事故の被害にあい、賠償金請求のことでお悩みの場合は、交通事故の賠償金請求を得意とするアディーレ法律事務所にご相談ください。